Die aktuelle Qualitätsaktie Nummer 1 steht vor einem neuen Allzeithoch!

Hallo Investoren, Hallo Trader

Bevor ich euch heute ein spannendes Unternehmen aus dem Freizeitbereich vorstelle, könnt ihr entscheiden, ob ihr den Beitrag lieber lesen wollt oder ob ihr ihn euch lieber auf You-Tube anseht.

In den meisten Facetten unseres Lebens ist es so, dass wir für hohe Qualität auch einen höheren Preis zahlen müssen. So ist das auch an der Börse, vorausgesetzt wir befinden uns nicht gerade in einem Crash. Das Tolle an Qualitäts-Unternehmen ist die Tatsache, dass sie zwar meist hoch bewertet sind, aber im Normalfall auch eine Krise gut überstehen, was somit dafür spricht, solche Aktien in einem Crash aufzustocken. Um solche Qualitäts-Aktien zu finden, haben wir bei TraderFox den Qualitäts-Check entwickelt. Er weist jeder Aktie bis zu 15 Punkte zu und bezieht sich dabei auf Kennzahlen, die sich in der Finanzwissenschaft durchgesetzt haben. Die Besonderheit an unserem Qualitätscheck besteht darin, dass die 15 Kriterien immer im Kontext zu den restlichen Aktien des Gesamtmarktes betrachtet werden. Schneidet eine Aktie also beispielsweise bei einer Kennzahl um 65 % besser ab, als alle anderen Aktien aus dem jeweiligen Referenzmarktes gilt diese als erfüllt. Ziel des Qualitäts-Checks ist es zum einen Anlegern dabei zu helfen, das Risiko bei Investments zu reduzieren und zum anderen, auf hervorragende Investment-Chancen aufmerksam zu machen. Wie ihr auf solche Aktien aufmerksam werdet, zeige ich euch jetzt, wobei ich wie immer darauf hinweise, dass es sich im Beitrag nur um meine eigene Meinung handelt und ich keine Aktien oder sonstigen Finanzprodukte zum Kauf oder Verkauf empfehle.

Meine Vorgehensweise

Nachdem ich mich bei www.traderfox.de angemeldet habe, öffne ich das Tool AKTIEN-RANKINGS. Grundlage dieses Tools ist die Datenbank von Morningstar. Über 15.000 in Europa und den USA gelistete Aktien können damit untersucht werden. Das Tool ist Teil des Abopaketes „TraderFox Morningstar Datenpaket“ und gibt es für 19 € im Monat. Infos dazu findet ihr unter folgendem Link: https://traderfox.de/software/#aktien-screener.

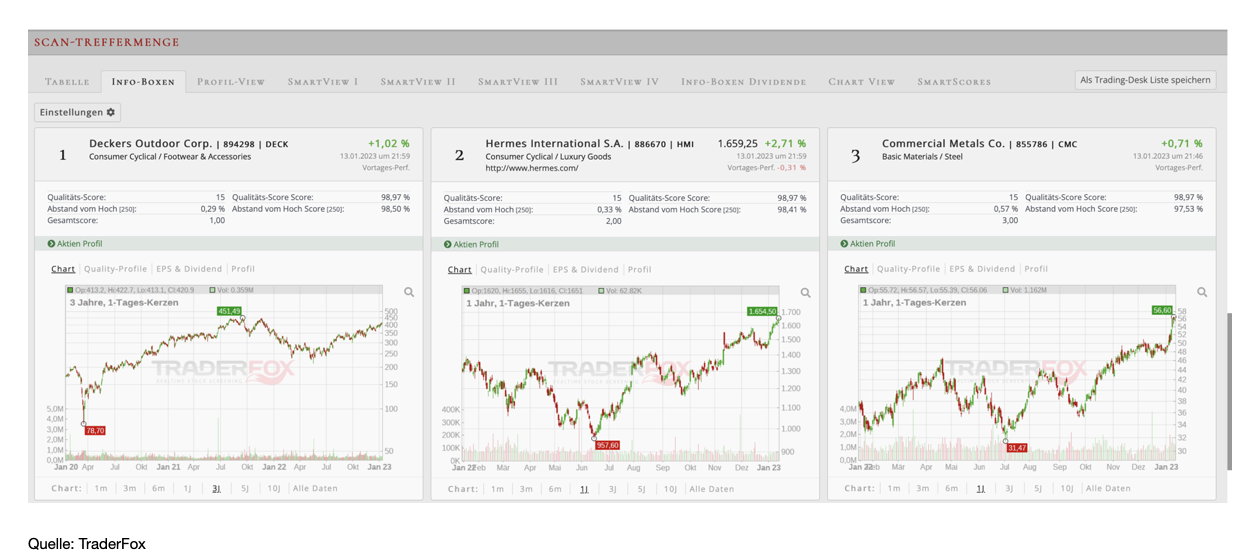

Grundlage sind die größten europäischen und US-Unternehmen. Nachdem ich den Qualitäts-Check geladen habe, gehe ich auf scannen und dann werden mir die Aktien nach absteigender Reihenfolge angezeigt. Heute will ich auf das Unternehmen auf Platz 1 eingehen. Wie ihr sehen könnt, handelt es sich dabei um Deckers Outdoor. Auf Platz 2 steht Hermès, über das ich im Dezember erst gesprochen habe und in das ich selbst investiert bin.

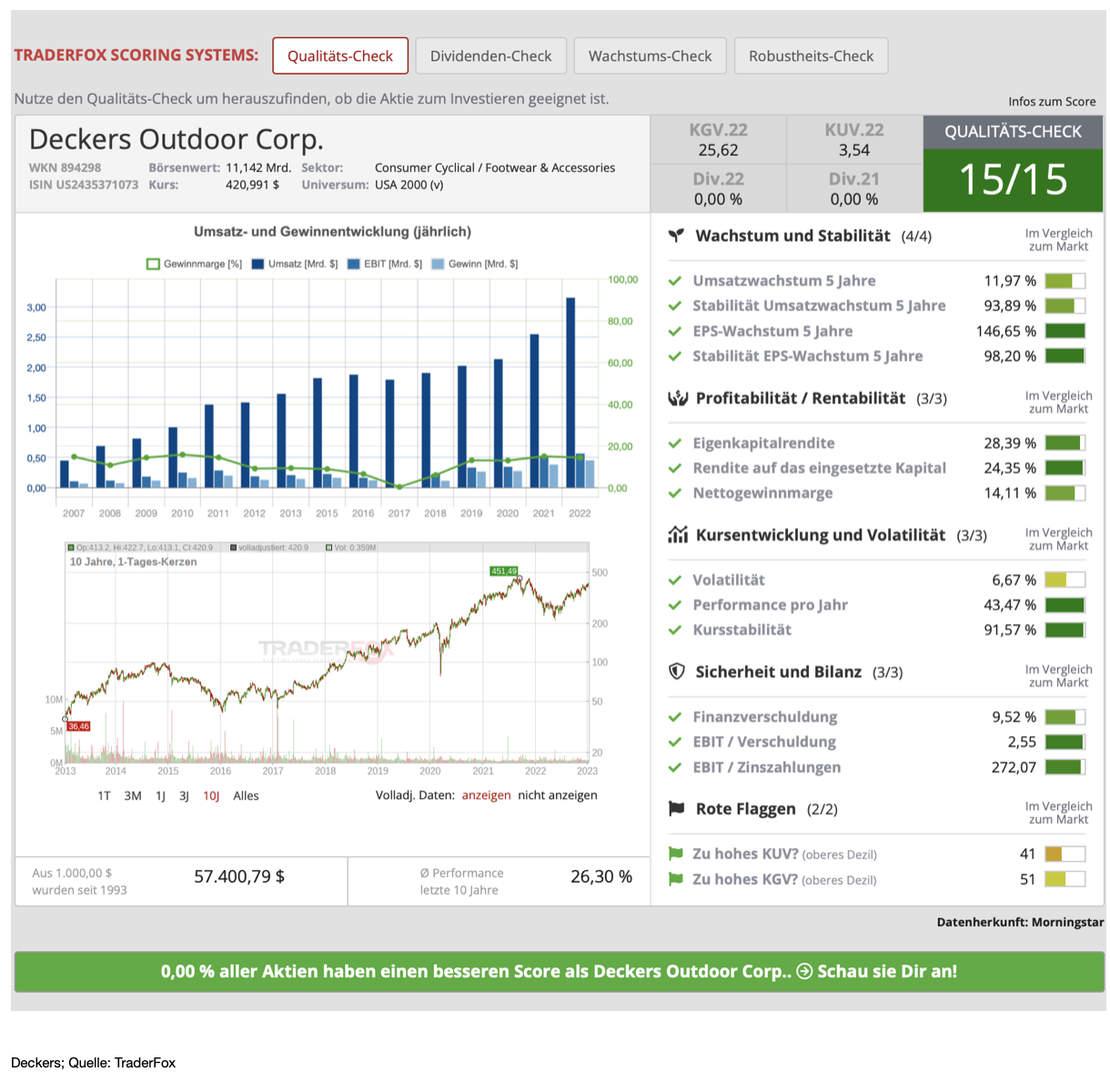

Deckers Outdoor [DECK | ISIN US2435371073]

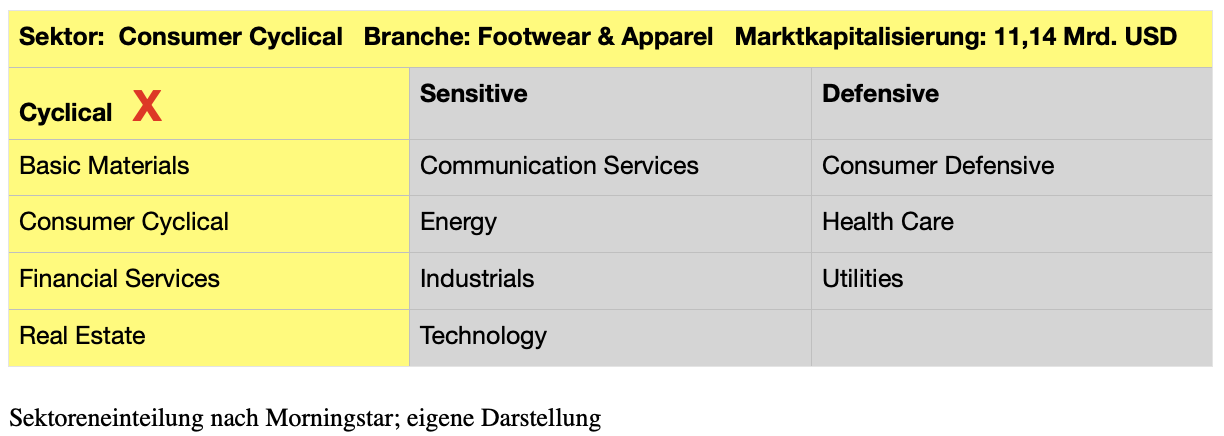

Die Deckers Outdoor Corporation entwickelt, vermarktet und vertreibt Schuhe für den täglichen Freizeitgebrauch und für sportliche Aktivitäten. Daneben entwickelt und vertreibt das Unternehmen Bekleidung und Accessoires, wobei diese Produkte eine kleinere Rolle spielen. Die Marken UGG und Koolaburra bieten Freizeitschuhe und Stiefel an und werden der Kategorie "Fashion Lifestyle" zugerechnet, während die Marken HOKA, Teva und Sanuk Schuhe aus dem Bereich "Performance Lifestyle" anbieten. Letztere eignen sich für leistungsintensive Sportarten und Outdoor-Aktivitäten. Das Unternehmen ist dem zyklischen Konsumgütersektor und der Branche Footwear und Apparel zuzuordnen. Die Marktkapitalisierung beträgt 11,14 Mrd. USD.

Geschäftsmodell und Segmente

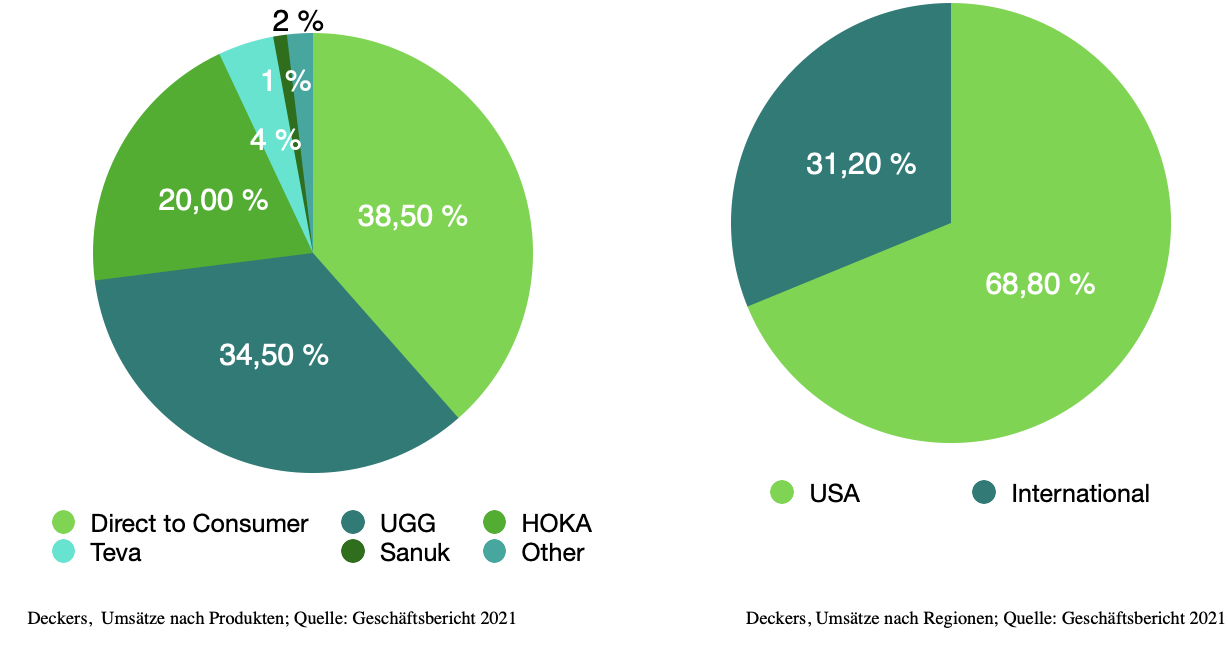

Das Geschäftsmodell von Deckers Outdoor ist einfach zu verstehen. Das Unternehmen entwickelt und verkauft Schuhe und allerlei andere Sportbekleidung. Dabei ist das Portfolio inzwischen extrem gut diversifiziert. Das Geschäft ist in sechs Geschäftssegmente unterteilt. Das Unternehmen konnte in den vergangenen Jahren deutlich wachsen, wozu unter anderem der Ausbau des Direct-to-Consumer-Geschäfts beigetragen hat. Im letzten Geschäftsjahr wurden knapp 39 % des Gesamtumsatzes durch die E-Commerce-Shops erzielt. Das heißt mehr als ein Drittel aller Marken werden aktuell darüber verkauft. Dieser Bereich wird inzwischen als eigenes Segment ausgewiesen.

Die restlichen fünf Segmente werden anhand der Marken bestimmt. Die bekannteste Marke dürfte UGG sein, womit zuletzt 34,5 % des Umsatzes erzielt wurden. UGG bietet bequeme und warme Stiefel, die hauptsächlich an Frauen verkauft werden. HOKA, eine Marke, die für ihre leichten und dämpfenden Laufschuhe bekannt ist, machte zuletzt 20 % aller Umsätze aus. Teva und Sanuk sind weniger bekannt, haben sich auf Sandalen und Wanderschuhe spezialisiert und machen zusammen etwa 5 % der Umsätze aus. Der größte Umsatz wird mit knapp 69 % in den USA erzielt, wobei die geographische Diversifikation in den letzten Jahren deutlich zugenommen hat.

Qualitäts-Check

Im Allgemeinen ist die Schuhbranche für viele Anleger nicht sonderlich spannend. Aber letztendlich sind Schuhe für so gut wie jeden eine Notwendigkeit und Unternehmen, die in diesem Bereich gut abschneiden, neigen dazu, über einen langem Zeitraum hinweg ein starkes Wachstum zu erzielen. Ein gutes Beispiel wie ein zyklisches Unternehmen trotz Rezessionssorgen erfolgreich sein kann ist Deckers Outdoor.

Ende Oktober 2022 gab das Management die Finanzergebnisse für das zweite Quartal des Geschäftsjahres 2023 bekannt. Darin können zwar auch die Probleme der Weltwirtschaft erkannt werden, da zwar die Umsätze stiegen, und zwar YoY von 721,9 Mio. USD auf 875,6 Mio. USD, die Margen aber deutlich schrumpften. Im letzten Quartal sanken die Bruttomargen von 50,9 % auf 48,2 %. Der Inflationsdruck wirkte sich also eindeutig negativ auf das Unternehmen aus. Aber mit einer Nettomarge von 14 % ist diese immer noch höher als bei vielen Konkurrenten wie Skechers, Puma oder Adidas.

Stark präsentierte sich im letzten Quartal weiterhin das Direct-to-Consumer-Segment, das mit einem Umsatzanstieg von 35,3 % YoY punkten konnte. Das Gesamtumsatzwachstum der letzen fünf Jahre lag bei knapp 12 %. Für das Gesamtjahr rechnet das Management mit einem Umsatz zwischen 3,45 und 3,50 Mrd. USD, was weiterhin ein stabiles Umsatzwachstum von 10 % bis 11 % bedeutet. Der Gewinn je Aktie dürfte auf 17,50 bis 18,35 USD kommen. Für die kommenden drei Jahre wird ein durchschnittliches Gewinnwachstum von 17 % pro Jahr erwartet. Wenn wir das erwartete Wachstum gegenüber dem Vorjahr auf die anderen Rentabilitätskennzahlen anwenden, sollten wir einen operativen Cashflow von 499 Mo. USD erhalten, was ziemlich ordentlich ist. Eine Nettoverschuldung ist nicht vorhanden. Die liquiden Mittel liegen bei 419,26 Mio. USD.

Mit einem KGV von 23 und einem KUV von 3,2 erscheint die Bewertung im Verhältnis zum vorliegenden Wachstum vertretbar, wenn die erwarteten Wachstumsraten für die kommenden drei Jahre zugrunde gelegt werden. Das Preis-Buchwert-Verhältnis liegt mit 7,3 aktuell jedoch deutlich über dem Fünfjahresdurchschnitt von 5,2.

Aussichten

Das Unternehmen profitiert von der langfristigen Veränderung weg von steifen und konventionellen Schuhen hin zu praktischen, lässigen und bequemen Schuhen, mit denen die Menschen ihre Individualität zum Ausdruck bringen können. Der wichtigste Wachstumstreiber des Unternehmens sind die Schuhe von HOKA, was sich auch im letzten Quartal zeigte. Der Umsatz stieg im Jahresvergleich um 58,3 % und erreichte 331 Mio. USD, verglichen mit 210,4 Mio. USD im Vorjahr. Anfang des Jahres hatte die Unternehmensleitung der Marke das Potenzial zugesprochen, jährlich 1 Mrd. USD zu erzielen. Und damit dürften sie Recht behalten. Darüber hinaus verzeichnete das Flaggschiff UGG ein Umsatzwachstum von 6,3 %.

Beide Marken sind bei den Kunden der absolute Renner. Ich habe mich ein wenig im Internet umgesehen und egal wo man hinsieht, sind die Bewertungen auf allen gängigen Internet-Portalen sehr gut. Klar ist, dass es viele Kunden gibt, welche die Produkte verehren und eine starke emotionale Bindung zu ihnen entwickelt haben. Es ist also offensichtlich, dass Deckers sehr starke Marken hat, obgleich Kritiker die Schuhe von HOKA, aufgrund der überdimensionierten Außensohle, gern als Clownsschuhe verspotten. Ursprünglich wurde der Schuh von Marathonläufern bevorzugt, aber inzwischen wird er auch von Mainstream-Läufern angenommen; er verringert das Verletzungsrisiko wohl enorm.

Das Schuhgeschäft ist in der Regel ein wenig kapitalintensives Geschäft. Letztlich konzentriert sich Deckers insbesondere auf die Vermarktung und Markenbildung, Design und Vertrieb. Und genau das bringt auch die hohen Kapitalrenditen. Aktivitäten mit geringerem Wert, wie die Herstellung, wurden nach Asien ausgelagert.

Zukünftiges Wachstum resultiert insbesondere aus den beiden Marken UGG und HOKA. Zwar konkurriert HOKA mit extrem starken Marken wie Adidas, Brooks, Nike oder Puma. Trotzdem hat es das Unternehmen aufgrund eines klugen Marketings und guter Qualität geschafft, sich durchzusetzen. Laut Management dürfte das Wachstum bei HOKA rapide weitergehen. So ist die Einführung neuer Modelle geplant, wobei Investitionen in neue Läden getätigt werden, um die Marke noch bekannter zu machen. In diesem Zusammenhang plant das Unternehmen die Eröffnung des ersten reinen HOKA-Geschäfts in den USA im Frühjahr 2023. In der Zwischenzeit behilft sich das Unternehmen mit Pop-Up-Stores in Städten wie New York City oder Chicago, die wohl sehr stark besucht werden. UGGs sind rein auf kaltes Wetter ausgerichtet und der Absatz ist stark saisonabhängig. Hier gibt es durchaus noch Möglichkeiten des Wachstums, wenn es gelingt, die Marke erfolgreich auf die warme Jahreszeit zu diversifizieren.

Neben einem starken Wettbewerb ist meines Erachtens das größte Risiko darin zu sehen, dass die Schuhtrends plötzlich aus der Mode kommen könnten, wofür es ja viele Beispiele gibt.

Kursentwicklung

Die Aktie von Deckers ist ein wahrer Dauerläufer und konnte allein in den letzten fünf Jahren ziemlich genau an der Spitze 1000 % zulegen. Allerdings ist bei der Aktie zu beobachten, dass es immer wieder Zeiträume gab, in denen es steil abwärts ging, was man als Anleger im Hinterkopf behalten sollte. Aktuell befindet sich die Aktie knapp 10 % vom Allzeithoch bei 452 USD entfernt. Es hat sich eine schöne Base gebildet, die nun zeitnah nach oben hin verlassen werden könnte. Eine Konsolidierung in den Bereich zwischen GD 50 und GD 150 kam in den letzten Jahren immer wieder vor und könnte ein guter antizyklischer Einstiegspunkt sein oder zum Aufstocken genutzt werden. Aktuell ist die erste Unterstützung im Bereich von 312 USD zu finden.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch eine schöne Woche.

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich gennant und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen:

Verantwortlicher Redakteur Andreas Haslinger: Hermès

Bildherkunft: pixabay