Die Apple-Aktien samt Zulieferer mit hohem Apple-Umsatzanteil wie Cirrus Logic, Skyworks und Qorvo senden Verkaufssignale

Laut Analystenkonsens haben die Aktienkurse von Apple als auch jene von Zulieferern, die geschäftlich stark an dem iPhone-Hersteller hängen, deutliches Aufwärtspotenzial. Allerdings sieht die Realität derzeit ganz anders aus. Denn die Notierungen bei Apple, Cirrus Logic, Skyworks und Qorvo tendieren klar nach unten. Inmitten geopolitischer Spannungen sowie anhaltendem Inflations- und Zinsdruck deutet dies in der Anlegerschaft auf Sorgen hinsichtlich der Kundennachfrage hin. Das genannte Quartett steckt jedenfalls in klaren Abwärtstrends und jüngst gab es sogar neue prozyklische charttechnische Verkaufssignale.

An der Wall Street sind zum Ende der Vorwoche die Leitindizes Dow Jones Industrial Average, S&P 500 und Nasdaq Composite Index gleichzeitig auf neue Jahrestiefs gerutscht. Das sorgt für völlig intakte mittelfristige Abwärtstrends und frische charttechnische Verkaufssignale. Und weil es sich beim US-Aktienmarkt um die globale Leitbörse handelt, sind damit auch negative Vorzeichen für viele andere globale Aktienleitindizes verbunden.

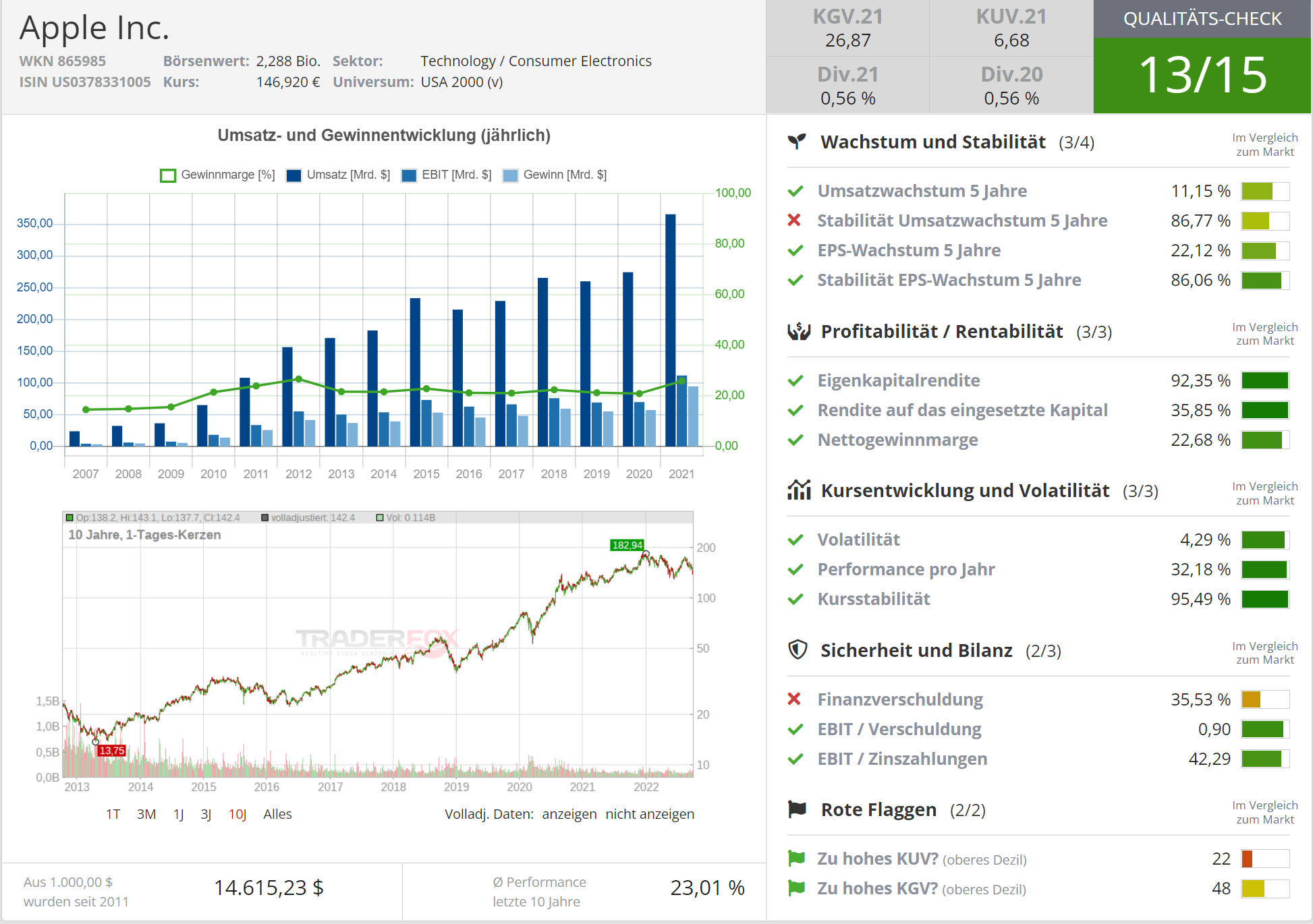

Die Anteilsscheine des viel beachteten bisherigen Anleger-Lieblings Apple (ISIN: US0378331005) konnten bisher zwar ein Abrutschen auf neue Jahrestiefs vermeiden. Aber auch hier neigen die Notierungen zur Schwäche. Seit dem 17. August sind die Kurse von 174,55 USD auf 138,00 USD und somit um fast 21 % gefallen. Zum Vergleich: Das am 03. Januar markierte Schlusskursrekordhoch betrug 182,01 USD und das am 16. Juni aufgestellte bisherige Jahresschlusskurstief 130,06 USD. Viel fehlt somit also nicht mehr bis zu neuen Zwischentiefs.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

Bank of America wittert bei Apple kurzfristige Geschäftsrisiken

Beim Versuch, ein weiteres Abrutschen zu vermeiden, dürften die Apple-Aktien auch auf Mithilfe des Gesamtmarktes angewiesen sein. Doch um den steht es wie bereits geschrieben charttechnisch gesehen momentan schlecht. Und auch fundamental gesehen gibt es wegen der anhaltenden Leitzinserhöhungen durch die US-Notenbank nach wie vor viel Gegenwind.

Bei Apple selbst sind die Geschäfte dann bedroht, falls sich die angeschlagen wirkende Weltwirtschaft weiter verschlechtern sollte. Die Gewinnschätzungen für den Tech-Trendsetter könnten im kommenden Jahr nach unten korrigiert werden, da sich die weltweite Verbrauchernachfrage abschwächt, warnte jedenfalls die Bank of America jüngst in einer Studie. Die langfristigen Aussichten von Apple blieben zwar günstig, aber der iPhone-Hersteller sehe sich kurzfristigen Risiken bei einem erhöhten Bewertungsniveau (geschätztes KGV von gut 20 für 2024) ausgesetzt, so das Urteil der Analysten bei dem US-Institut.

Das Risiko einer nachlassenden Verbrauchernachfrage bestehe insbesondere in Europa, was den Produktzyklus des neuen iPhone 14 unter Druck setzen könnte, so die Analysten. Hinzu kommen unlängst veröffentlichte Agenturmeldungen, wonach auch in China die Verkäufe des iPhone 14 nur schleppend angelaufen sein sollen. Das Unternehmen könnte laut Bank of America darüber hinaus erleben, dass die Verkäufe von iPad und Mac-Computern wieder auf das Niveau vor der Covid-19-Pandemie zurückgehen. Die Einschätzung für die Aktien senkte man deshalb von Kaufen auf Neutral.

Cirrus Logic, Skyworks und Qorvo sind stark von Apple abhängig

Aber nicht nur das: Auch Tech-Zulieferer könnten bald die Auswirkungen von langsamer laufenden Geschäften bei Apple zu spüren bekommen, steht in der zitierten Publikation. Dazu hat man unter anderem die potenziellen Auswirkungen von Stückzahlkürzungen bei Apple auf Halbleiterhersteller bewertet, indem man das historische Apple-Engagement analysiert hat, um die durchschnittlichen Verkaufspreise pro iPhone zu ermitteln. Die Schätzungen für die iPhone-Stückzahlen wurden um eine ähnliche Größenordnung reduziert, die von vom IT- Hardware-Team der Bank of America angewandt wird.

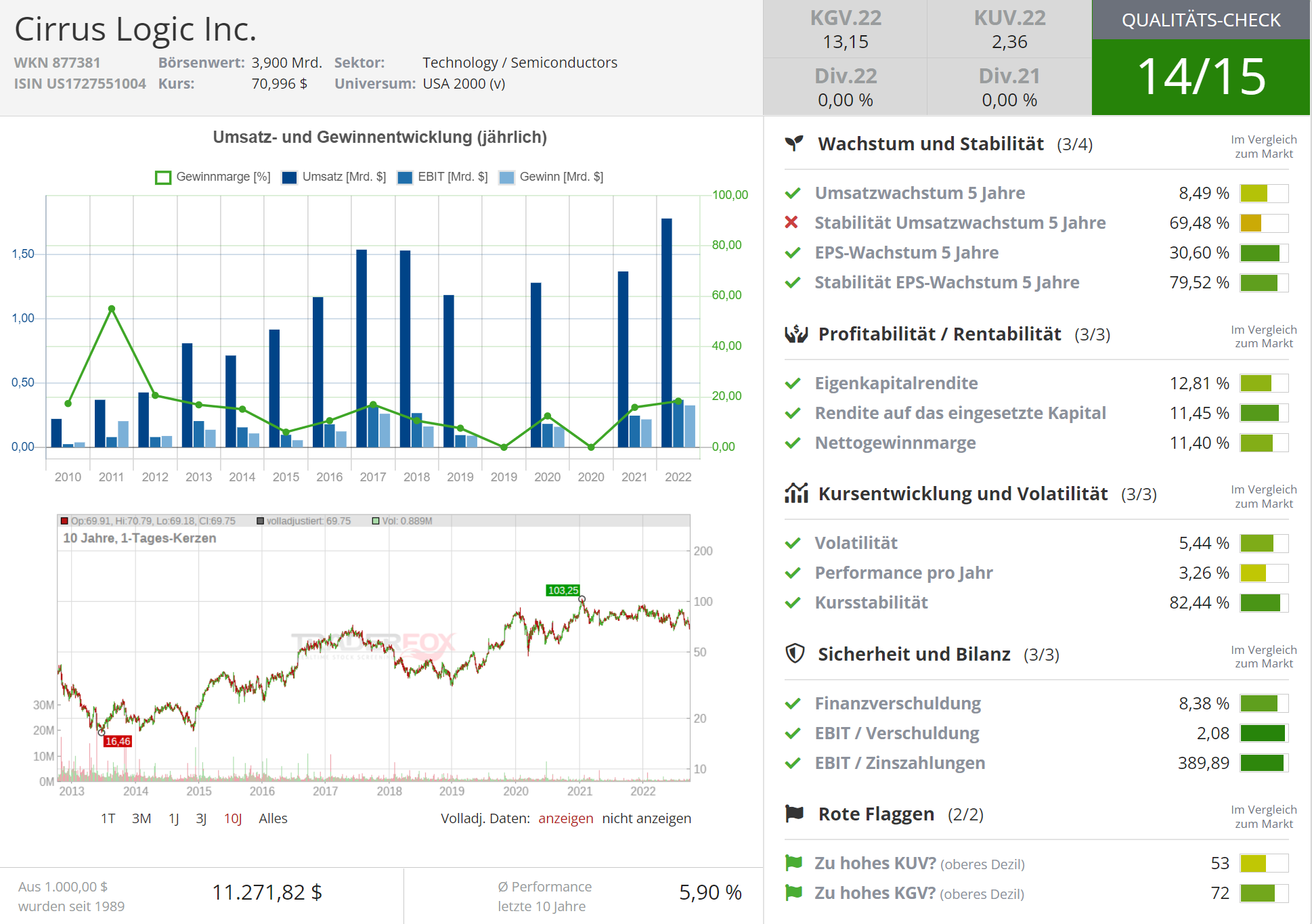

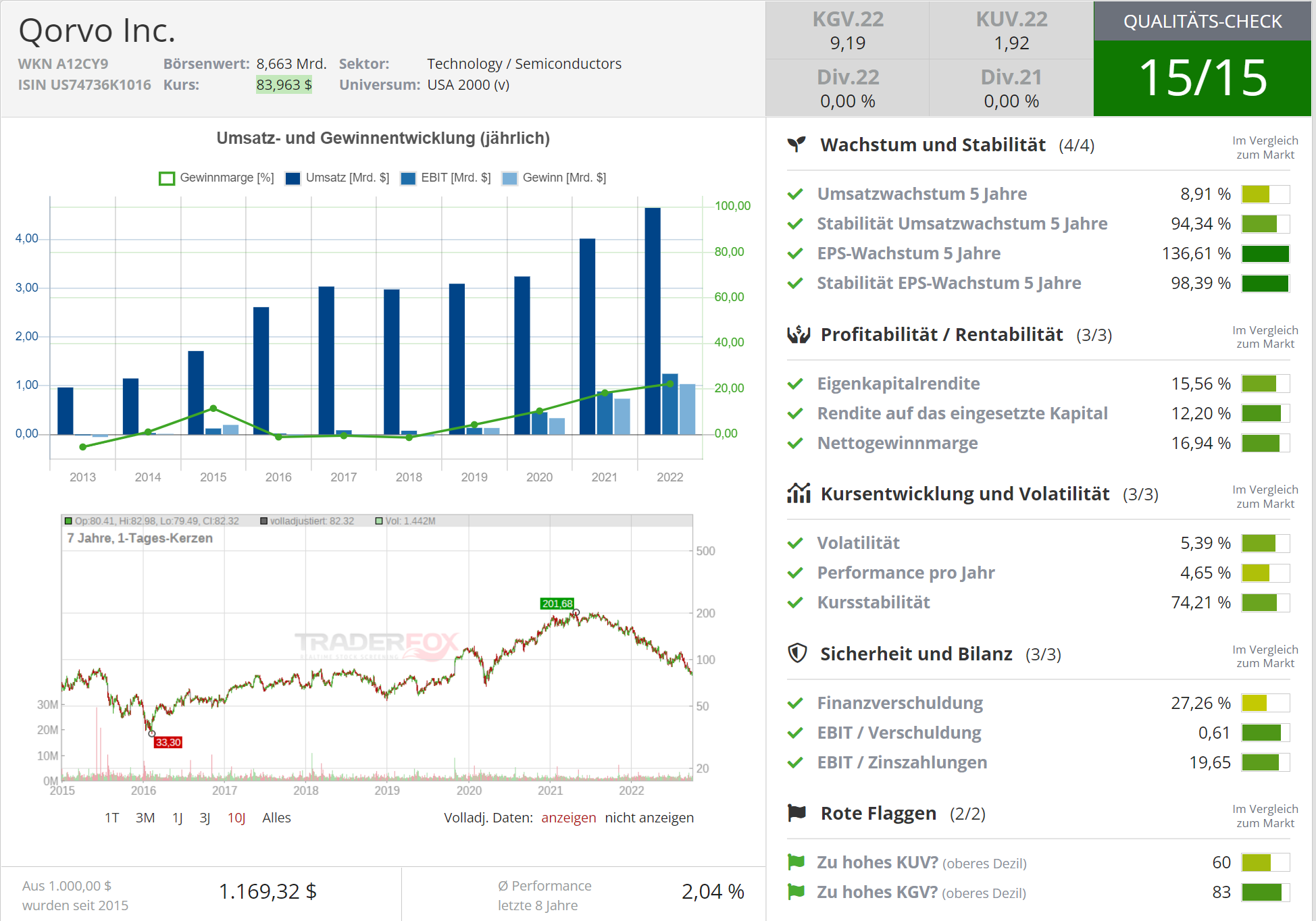

Im Apple-Zulieferer-Ökosystem sind die Unternehmen Cirrus Logic (ISIN: US1727551004), Skyworks Solutions (ISIN: US83088M1027) und Qorvo (ISIN: US74736K1016) bei einem Apple-Anteil an den generierten Umsätzen von 80 %, 55 % bis 60 % und 30 % bis 35 % am stärksten von der Tech-Ikone abhängig. Hier wittert die Bank of America deshalb große Risiken für Umsatzrückgänge in einer Größenordnung von 3 % bis 5 %.

Zu beachten ist auch, dass sich die Auswirkungen einer Verlangsamung des Smartphone-Geschäfts nicht nur auf die Produkte von Apple beschränken dürften. Vielmehr ist ein breiterer Rückgang der Geschäfte zu befürchten, was das genannte Trio bzw. die Techbranche allgemein dann weiter belasten würde. Dazu passt, dass im Juli der Verkauf von Mobiltelefonen in China deutlich zurückgegangen ist.

Optisch niedrige Bewertungen sind im aktuellen Umfeld kein Ruhekissen

Tröstlich erscheinen vor diesem Hintergrund die Bewertungsrelationen. Denn gemessen an den Ergebnisschätzungen für das übernächste Jahr kommen Cirrus Logic, Skywork Solutions und Qorvo auf KGVs von unter elf, unter sieben und unter acht. Das erscheint sehr moderat zu sein und erklärt vermutlich auch, warum Analysten im Schnitt dem Trio Kursziele zubilligen, die sich deutlich über den aktuellen Notierungen bewegen.

Bei Cirrus Logic, einem Anbieter von integrierten Schaltungen für Audio- und Sprachsignalverarbeitungsanwendungen, kontrastiert ein Kursziel von 100,09 USD mit einem Kurs am Freitag von 68,60 USD. Bei Skyworks, einem Halbleiterhersteller für Funkfrequenz- und Mobilkommunikationssysteme, sind es 133,00 USD verglichen mit 85,27 USD und bei Qorvo, einem Halbleiterunternehmen, das Hochfrequenzsysteme für Breitbandkommunikation herstellt, 116,34 USD verglichen mit 79,41 USD. Auch die Anteilsscheine von Apple haben laut dem Analystenkonsens deutliches Aufwärtspotenzial, da der letzte Kurs hier 138,20 USD betrug und das Konsens-Kursziel 183,50 USD.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

Dass sich diese Vorgaben als richtig erweisen, ist zwar nicht gänzlich ausgeschlossen, wahrscheinlich ist das aber nur, wenn sich das Klima bei Konjunktur und Börse allgemein wieder verbessern. Bleibt die Stimmung in beiden Bereichen wie zuletzt flau, lehren vergleichbare Erfahrungen aus der Vergangenheit, dass bald sinkende Gewinnschätzungen und im Gefolge sinkende Kursziele drohen.

Die Kurse bei dem als besonders gefährdet eingestuften Trio lassen jedenfalls arg die Köpfe fällen und in allen drei Fällen waren am vergangenen Freitag neue Jahresschlusskurstiefs zu registrieren. Das sorgt für völlig intakte Abwärtstrends und für eine rot blinkende Charttechnik, die nahelegt momentan bei diesen Werten besser auf einen vorschnellen Einstieg zu verzichten.

Bildherkunft: AdobeStock_308916362