Diese 3 Dividenden-Aristokraten aus den USA sorgen für Stabilität im Depot!

Liebe Anleger und Investoren,

Das Marktumfeld an den Börsen bleibt nach wie vor turbulent und die Einschätzungen für die künftige Entwicklung könnten unterschiedlicher kaum sein.

Jüngst hat die Wall Street nach den erfreulichen Verbraucher- und Erzeugerpreisen abgehoben, mit den Renditen der Staatsanleihen auf Sinkflug. Die Gesamt- und Kernraten lagen im Vergleich zum Vormonat und zum Vorjahr unter den Erwartungen des Marktes. Das wurde positiv aufgenommen. Gleichzeitig fallen die Quartalsberichte der Unternehmen an der Wall Street überwiegend solide aus.

Die vergangenen beiden Tage wurden die US-Börsen jedoch durch die überwiegend schwachen Zahlen und Aussichten der Einzelhändler eingefangen. Besonders der Einzelhandelsgigant Target enttäuschte erheblich und verfehlte die Ertragsziele um 30 %. Infolgedessen wurden die Aussichten für das laufende Quartal gekürzt und ein 3 Mrd. USD Einsparungsprogramm verkündet. Target ist somit das erste große, nicht zu den Tech-Firmen zählende Unternehmen, das derart umfangreiche Sparmaßnahmen tätigt.

Wir sehen zwar vermehrt disinflationäre Tendenzen, welche maßgeblich für die starken Kursanstiege der vergangenen Wochen verantwortlich waren, demgegenüber steht nun aber die Frage, wie stark die Gewinnschätzungen für das kommende Jahr 2023 reduziert werden müssen. Die namhafte Bank Morgan Stanley hält die aktuellen Prognoseziele für zu ambitioniert. Deren Strategen sehen den S&P 500 im ersten Quartal 2023 bei 3000 bis 3300 Punkten, ehe sich der Index bis Jahresende auf 3900 Punkte erholen kann. Auf diesem Niveau befinden wir uns gerade. Ein weiteres Schwergewicht im Bankensektor, J.P. Morgan hat erst gestern die Anleger dazu ermutigt, die laufende Erholung an den Märkten zu nutzen, um jüngste Gewinne zu sichern. Auch hier sehen die Analysten nochmals tiefere Kurse.

Nun versucht auch die US-Notenbank die Euphorie an den Märkten etwas zu bremsen und betonte einmal mehr, dass zur Inflationsbekämpfung ein merklich abkühlender Arbeitsmarkt und vielleicht auch eine Rezession notwendig sind. Ein Leitzins von 5 bis 7 % sei denkbar, um ein ausreichend restriktives Zinsniveau zu erreichen, warnt James Bullard, Chef der Notenbank von St Louis.

Für Investoren stellt sich nun die Frage, wie man sich gegen die Inflation und die makroökonomischen Unwägbarkeiten absichern kann. Eine Möglichkeit besteht darin, auf konjunkturunabhängige Unternehmen mit einer hohen Preissetzungsmacht zu setzen. Produkte wie Basiskonsumgüter, Putzmittel, Medikamente oder Alkohol werden auch in Zeiten von Preisanstiegen und Krisenzeiten weiterhin nachgefragt. Außerdem lohnt es sich auch immer einen Blick auf Dividendenaktien zu werfen, da etwaige Kursverluste durch Dividendenzahlungen ein Stück weit abgefedert werden können.

Doch was sind eigentlich "Dividenden-Aristokraten"?

Als "Dividenden-Aristokraten" werden nach strenger Definition Aktien bezeichnet, die seit mindestens 25 ihre Dividenden ununterbrochen steigern konnten. Diese Definition ist in der US-Finanzpresse entstanden. In weniger strenger Definition werden als "Dividenden-Aristokraten" all diejenigen Unternehmen bezeichnet, die seit 25 Jahren keinen Dividendenausfall und keine Dividendensenkung verzeichnet haben. Im Juli 2019 gab es unter den größten 2.000 US-Aktien insgesamt 166 Titel, die wir als Dividenden-Aristokraten bezeichnen können. Für diesen PDF-Report haben wir zudem vorausgesetzt, dass die Unternehmen ihre Umsätze in den letzten 10 Jahren um durchschnittlich 3 % pro Jahr gesteigert haben. Dadurch wird die Treffermenge auf unter 100 Titel reduziert.

Tipp: In unserem digitalen Kiosk stellen wir täglich um 8 Uhr PDF-Dokumente bereit, die alle aktuellen Top-Aktien zu einer Anlage- oder Tradingstrategie beinhalten. Egal, ob du Geld anlegen möchtest, wie Warren Buffett oder dich wie Peter Lynch auf die Suche nach "Tenbaggern" machst oder ganz einfach nur nach schnellen Breakout-Trades Ausschau hältst: In unserem digitalen Kiosk wirst du fündig. Hier findest du auch die hier vorgestellte Strategie "Dividenden-Aristokraten USA".

Im Folgenden werden 3 Dividenden-Aristokraten aus den USA vorgestellt.

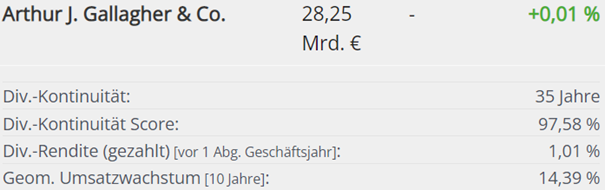

Arthur J. Gallagher & Co. [WKN 869761 | ISIN US3635761097]

Ein Qualitätsunternehmen, das bei Anlegern meist wenig Beachtung findet, ist Arthur J. Gallagher. Das Unternehmen bietet Versicherungsvermittlungs- und Beratungsdienstleistungen an, welche die Kunden bei ihrem Risikomanagement unterstützen. Dabei tritt Arthur J. Gallagher nicht als Verkäufer der Versicherungspolicen auf, sondern hilft seinen Kunden dabei, die passenden Möglichkeiten und Werkzeuge zu finden, um ihr Risiko zu decken. Arthur J. Gallagher ist gemessen am Gesamtumsatz der viertgrößte Versicherungsmakler der Welt und betreibt 475 Niederlassungen in den USA und weitere 300 international.

Der Inflationsdruck der vergangenen Monate und die Nachwirkungen der Pandemie haben den Finanzsektor durchaus zugesetzt. Sie zeigen aber auch, wie wichtig es ist, über Ersparnisse, Versicherungen und Investitionen zu verfügen. Inmitten wirtschaftlicher Unwägbarkeiten und der Bedrohung durch den Klimawandel stellt die Versicherung einen Schutz dar, welcher gerne in Anspruch genommen wird. Diese Gründe haben dazu geführt, dass die Versicherer die Prämien für ihre Kunden erhöht haben. Dies wirkt sich unmittelbar in höhere Provisionen für Arthur J. Gallagher aus. Die Kostenseite des Versicherungsmaklers wird durch die Inflation hingegen wenig beeinflusst.

Arthur J. Gallagher & Co. nutzt die potenziellen Wachstumschancen, welche sich hierdurch bieten. Dabei stammt der Großteil der Einnahmen aus dem Versicherungsmaklersegment. Diese erhält man in Form von Provisionen all jener Versicherungsgesellschaften, an welche die Kunden verwiesen worden sind. Mehr als 70 % der Einnahmen von Gallagher belaufen sich auf Provisionen, während weitere 22 % aus Gebühren für Beratungshonoraren für das Risikomanagement stammen.

Doch auch durch strategische Investitionen und Akquisitionen bleibt das Unternehmen auf Wachstumskurs. Mit einer stärkeren Marktpräsenz kann es die Nachfrage in den verschiedenen Regionen problemlos decken. Im Sommer dieses Jahres tätigte der Versicherungsvermittler diverse Übernahmen, welche das Portfolio ergänzten. So hat Arthur J. Gallagher den in Oregon ansässigen Großhandelsversicherungsmakler Evergreen Insurance Managers übernommen. Die Bedingungen der Transaktion wurden nicht näher bekannt gegeben. Evergreen Insurance Managers wurde 2006 gegründet und ist ein Großhandelsmakler, der gewerbliche Versicherungslösungen für eine Vielzahl von Branchen anbietet. Das Team betreut Kunden im gesamten pazifischen Nordwesten. Außerdem wurde im gleichen Monat die Übernahme der Denver Agency bekannt gegeben. Hierbei handelt es sich um eine Versicherungsagentur für Privatkunden, die vermögende und sehr vermögende Kunden in den USA betreut und auch gewerbliche Sach- und Haftpflichtlösungen für diese Kunden anbietet.

Interessant war auch die Akquisition des in Großbritannien ansässige Risikomanagement-Beratungsunternehmen AnotherDay. Diese unterstützten Organisationen in 90 Ländern bei der Vorbeugung und Vorbereitung auf komplexe Bedrohungen, bei der Reaktion auf Krisen und bei der Untersuchung von Straftaten durch den Einsatz von Informationen und Technologien. "Dieses Unternehmen passt hervorragend zu unserem britischen Spezialgeschäft und bietet unseren großen Firmenkunden, die Unterstützung in diesem wachsenden Risikobereich suchen, eine äußerst komplementäre zusätzliche Expertise", kommentierte Chairman, Präsident und CEO J. Patrick Gallagher, Jr.

Gallagher ist es gelungen, in den letzten 12 Monaten durch seine Übernahmen einen Umsatz von 913 Mio. USD zu erzielen. Das entspricht rund 11 % des Gesamtumsatzes des Unternehmens in diesem Zeitraum. Am wichtigsten war dabei die Übernahme der Rückversicherungsmaklergeschäfte von Willis Tower Watson, welche Gallagher für 3,25 Mrd. USD gekauft hat.

Arthur J. Gallagher meldete für das 3. Quartal September 2022 einen Gewinn von 1,72 USD pro Aktie bei einem Umsatz von 2 Mrd. USD. Die Konsensgewinnschätzung lag bei 1,67 USD pro Aktie bei einem Umsatz von 2,1 Mrd. USD. Der Umsatz ging im Vergleich zum Vorjahresquartal um 5,9 % zurück. Das Unternehmen gehört zur Gruppe der Dividenden-Aristokraten und konnte seit 35 Jahren ununterbrochen die Dividende erhöhen. Im letzten Jahr betrug die Dividende 1,92 USD und die Dividendenrendite auf Basis dessen 1 %. Dieses Jahr wurde die Dividende um 6,7 % gesteigert. Das durchschnittliche Dividendenwachstum der letzten 3 Jahre beträgt 5,4 % und das der letzten 5 Jahre 4,8 %. Die geschätzte Dividendenrendite für das Jahr 2022 liegt nun bei 1,09 %. Bei einer Ausschüttungsquote von 33 % ist hier noch Luft nach oben. Die Bewertung ist aktuell mit einem KGV22 von 31 und einem KUV22 von 4,68 nicht günstig, wird sich aber im Laufe der nächsten beiden Jahre nach unten hin anpassen.

W.W. Grainger Inc. [WKN 857498 | ISIN US3848021040]

W.W. Grainger Inc. ist einer der größten US-amerikanischen Distributoren für Produkte, die von Unternehmen und Institutionen genutzt werden, um deren Gebäude zu warten, zu renovieren und zu betreiben. Die Gesellschaft kombiniert die breite Palette an MRO-Produkten (Maintenance, Repair, Operating) mit Services und Informationen und stellt so kostengünstige, auf die Anforderungen der Kunden zugeschnittene Lösungen zur Verfügung. Zu den Produkten gehören beispielsweise Bürobedarf, Betriebsstoffe, Sicherheits- und Laborprodukte sowie Elektronikteile. Die Gesellschaft übernimmt die direkte Vermarktung von Sicherheits-, Labor- und Industrieprodukten in den USA und in Kanada. Des Weiteren ist das Unternehmen für das Angebot von den MRO-Produkten in Filialen und Katalogen sowie über das Internet verantwortlich. Dabei konzentriert sich der Distributor primär auf den nordamerikanischen Raum.

Seit 2017 ist es Grainger gelungen, kontinuierlich Marktanteile in seinem Segment High-Touch Solutions zu gewinnen, sowie ein starkes und profitables Wachstum in seinem viel kleineren Segment Endless Assortment zu erzielen. Gleichzeitig konnte die Kostenstruktur optimiert und die Margen deutlich verbessert werden. In diesem Zeitraum stiegen die Einnahmen mit einer jährlichen Wachstumsrate von 7 % und der bereinigte Gewinn pro Aktie jährlich um beeindruckende 19 %.

Der Bereich High-Touch Solutions konzentriert sich auf große bis mittelgroße Kunden mit sehr komplexen Abläufen und Prozessen. Diese Unternehmen suchen einen zuverlässigen Lieferanten, der ihnen die Produkte zur richtigen Zeit an den richtigen Ort bringt. Grainger kann dieses Versprechen mit einer effizienten Lieferkette und einem großen Vertriebsnetz einlösen. Etwa 99 % der US-amerikanischen und 80 % der kanadischen Kunden können schon am nächsten Tag beliefert werden.

Die High-Touch-Lösungen machen mit 79 % bzw. 11,2 Mrd. USD den größten Teil des Umsatzes aus. Ziel ist es, langfristige Beziehungen zu Großkunden aufzubauen und diese Beziehungen zu vertiefen. Grainger bietet seinen Kunden auch Dienstleistungen an, darunter seine Bestandsverwaltungslösung KeepStock, Spezialisten und Beratung sowie seine eProcurement-Lösung, die den Einkauf noch einfacher macht. Dies ist ein großer Teil des Wettbewerbsvorteils, da 60 % der Kunden mindestens eine dieser Lösungen nutzen. Grainger ist somit ein Stück weit auch ein Technologieunternehmen, das seine eigenen Lösungen entwickelt, um den Nutzen für seine Kunden zu erhöhen.

Die Produktsparte „Endless Assortment“ richtet sich hingegen an kleinere Unternehmen mit weniger komplexen Abläufen, Prozessen und Lösungsansprüchen. Das Hauptaugenmerk dieses Geschäftsbereichs liegt auf der Schaffung eines einfachen und rationalisierten Online-Einkaufsprozesses mit einer großen Anzahl von Lagerhaltungseinheiten. Hier soll das Produktsortiment stetig erweitert werden, um den Internetverkehr zu steigern und neue Kunden zu gewinnen. Der Bereich geht über das Angebot von Grainger hinaus, indem es unter Anderem Kategorien wie Restaurantbedarf, Kraftfahrzeuge und Bodenpflege anbietet. Nichtsdestotrotz werden 80 % der Einnahmen immer noch mit Artikeln erzielt, die aus dem eigenen Haus kommen.

Im letzten Geschäftsjahr ist der Umsatz von W.W. Grainger von 11,8 Mrd. USD auf 13 Mrd. USD um 10,4 % gestiegen. Dabei legte der Gewinn von 695 Mio. USD auf 1 Mrd. USD um 50,1 % zu. Die Nettogewinnmarge lag damit bei 8 %. Der Umsatz im abgelaufenen Quartal belief sich auf 3,9 Mrd. USD (+ 16,9 % ggü. Vorjahresquartal) und der Gewinn bei 426 Mio. USD (+43,4 % ggü. Vorjahresquartal).

Im vergangenen Jahr zahlte das Unternehmen eine Dividende von 6,39 USD und die Dividendenrendite betrug 1,1 %. Das durchschnittliche Dividendenwachstum der letzten 3 Jahre liegt bei 6 % und das der letzten 5 Jahre bei 5,8 %. Gegenwärtig hat W.W. Grainger eine Dividendenrendite von 1,2 %. Die Ausschüttungsquote liegt in diesem Jahr bei 24 %, sodass es hier noch reichlich Steigerungspotenzial gibt. Die Aktie ist mit einem KGV22 von 20,9 und einem KUV22 von 1,98 moderat bewertet, wird aber laut Schätzungen die kommenden Jahre noch günstiger.

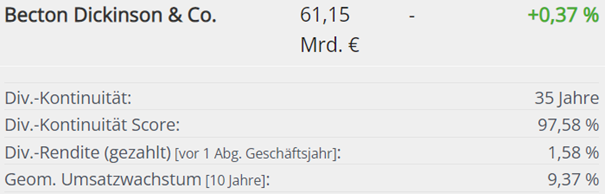

Becton Dickinson & Co. [WKN 857675 | ISIN US0758871091]

Becton Dickinson & Co. ist eines der größten Medizintechnikunternehmen der Welt und fördert den Fortschritt im Gesundheitswesen, indem es die medizinische Forschung, Diagnostik und Versorgung verbessert. Das Unternehmen entwickelt innovative Technologien und bietet Dienstleistungen und Lösungen an, die sowohl die klinische Therapie für Patienten als auch die klinischen Prozesse für Gesundheitsdienstleister verbessern. Das Unternehmen mit seinen 75.000 Mitarbeiter engagiert sich mit Leidenschaft dafür, die Sicherheit und Effizienz der klinischen Versorgung zu verbessern, Laborwissenschaftler in die Lage zu versetzen, Krankheiten genau zu erkennen, und die Fähigkeiten der Forscher zur Entwicklung der nächsten Generation von Diagnostika und Therapeutika zu fördern. Becton Dickonson & Co. ist in praktisch jedem Land vertreten und arbeitet mit Organisationen auf der ganzen Welt zusammen, um einige der schwierigsten globalen Gesundheitsprobleme anzugehen. Durch die enge Zusammenarbeit mit seinen Kunden kann das Unternehmen dazu beitragen, die Ergebnisse zu verbessern, die Kosten zu senken, die Effizienz zu steigern, die Sicherheit zu erhöhen und den Zugang zur Gesundheitsversorgung zu erweitern.

Die jüngste Ausgliederung der Diabetiker-Sparte ist für das Unternehmen von Vorteil, da es sich nun auf seine profitableren Segmente konzentrieren und Kapital freisetzen kann. Ferner werden die Aktionäre in den nächsten Jahren erheblich von der Margenausweitung von Becton Dickinson & Co. profitieren. Für das Management-Team hat es oberste Priorität, die Brutto- und Betriebsmarge bis 2025 um 400 Basispunkte zu steigern. Diese Margenausweitung wird durch Kosteneinsparungsinitiativen und die Abmilderung der Auswirkungen der Inflation erreicht werden.

Wachstumstreibend sind auch die Zulassungen für mehrere Produkte. Das Unternehmen verfügt über eine robuste Pipeline mit mehr als 100 Produkteinführungen bis 2025, darunter BD Evolve, ein System zur verzögerten Medikamentenverabreichung, dessen klinische Studien im Januar 2022 beginnen. Gleichzeitig erzielt das Unternehmen weiterhin Wettbewerbsvorteile bei Kathetern und verbessert generell sein Margenprofil durch Mix-Optimierung und operative Vereinfachung. Darüber hinaus ermutigen die Fortschritte des Unternehmens bei der Entwicklung von Gesundheitsprodukten, welche die intelligente vernetzte Pflege und neue Pflegesettings erschließen, sowie die Investitionen in wachstumsstärkere Bereiche der automatisierten Laborabläufe im Bereich Life Sciences.

Auch in der Kategorie der Geräte für periphere Arterienerkrankungen ist man führend und durch die Produktpipeline bieten sich Cross-Selling Möglichkeiten, die für weiteres Wachstum sorgen können. Das Unternehmen hat in den letzten beiden Jahren zahlreiche Akquisitionen (von denen 80 % auf transformative Lösungen ausgerichtet waren) getätigt und ein Kapitalvolumen von ca. 2 Mrd. USD pro Jahr zur Verfügung.

Im letzten Geschäftsjahr ist der Umsatz von Becton Dickinson & Co. von 20,2 Mrd. USD auf 18,9 Mrd. USD um 6,8 % gefallen. Dabei ging auch der Gewinn von 2,1 Mrd. USD auf 1,8 Mrd. USD um 15,0 % zurück. Die Nettogewinnmarge lag damit bei 9,4 %. Kürzlich meldete Becton Dickinson & Co. die Zahlen für das dritte Quartal. Der Umsatz lag im Ergebniszeitraum bei 4,8 Mrd. USD (-7,3% ggü. Vorjahresquartal) und der Gewinn bei 287,0 Mio. USD (+8,3% ggü. Vorjahresquartal). "Das Geschäftsjahr 2022 war ein weiteres hervorragendes Jahr mit beeindruckenden Ergebnissen, die die Wirksamkeit unserer Strategie BD 2025 bestätigen", sagte Tom Polen, Chairman, CEO und Präsident von Becton Dickinson & Co. "Wir haben eine verlässliche, konsistente Leistung erbracht, die das unerschütterliche Engagement unseres Teams für unsere Ziele und die Umsetzung unseres Wachstumsplans widerspiegelt - und das bei gleichzeitiger Bewältigung des schwierigen makroökonomischen Umfelds, mit dem alle Unternehmen konfrontiert sind. Mit Blick auf die Zukunft stärken unsere starke Leistung und Dynamik unsere Zuversicht, weiterhin substanzielle und nachhaltige Werte für alle Stakeholder zu schaffen."

Im letzten Jahr betrug die Dividende 3,48 USD und die Dividendenrendite auf Basis dessen 1,6 %. Dieses Jahr wurde die Dividende um 4,8 % gesteigert. Das durchschnittliche Dividendenwachstum der letzten 3 Jahre beträgt 4,2 % und das der letzten 5 Jahre 3,6 %. Derzeit liegt die Dividendenrendite bei 1,58 %. In den letzten 10 Jahren wuchs die Dividende um durchschnittlich 7,3 % pro Jahr. Die Ausschüttungsquote ist mit rund 58 % moderat. Becton Dickinson & Co. ist zum Vergleichsuniversum (USA 2000 (v)) moderat bewertet. Das KGV auf Basis des letzten Geschäftsjahres beträgt 37,1 - gemessen daran sind 59,3% aller Aktien im Vergleichsuniversum günstiger bewertet. Mit einem Kurs-Umsatz-Verhältnis von 3,3 gehört Becton Dickinson & Co. zu den günstigsten 56,6% der Aktien.

Tipp: Wenn du eigene Aktien-Screenings mit unserem Tool durchführen möchtest, dann ist das Morningstar-Datenpaket von TraderFox genau das richtige Produkt für dich. TraderFox ist der günstigste Anbieter von Morningstar-Daten im gesamten deutschsprachigen Raum. Das Morningstar-Datenpaket beinhaltet zudem vollen Zugriff auf das Aktien-Terminal von TraderFox und ist bereits für 19 € im Monat erhältlich. Mehr Finanzdaten stehen nicht mal professionellen Fondsmanagern zur Verfügung!

TraderFox veröffentlich eine täglich aktualisierte Version des Research-Reports "Dividenden-Aristokraten USA" auf https://paper.traderfox.com/

Viele Grüße und gute Trades,

David Engelhardt

Bildherkunft: https://stock.adobe.com/de