Diese 8 Aktien profitieren von ChatGPT und der Künstlichen-Intelligenz-Revolution. So investiere ich!

Liebe Anleger,

lesen Sie diesen Artikel am besten auf https://www.aktien-mag.de, wenn er in der Email nicht korrekt dargestell wird. Unser Lektor wird diesen Artikel auch morgen erst korrekturlesen. Ich bitte darum den ein oder anderen Rechtschreibfehler zu entschuldigen, der sich eingeschlichen haben mag.

Eine Warnung vorneweg. Ich bin ein notorischer Optimist. Ich sehe jede Krise nur als kurzfristige Unterbrechung in der zivilisatorischen Evolution der Menschheit. In meinen Artikeln möchte ich Chancen aufzeigen. Es kann sein, dass Risiken zu kurz kommen. Aber ich sehe es so: Wer die Marktrendite (nominal) von 9 % pro Jahr verdienen möchte, kauft einen ETF auf den S&P 500. Wer die Chance auf mehr Rendite haben möchte, ist an Einzelaktien und deren Chancen interessiert.

Eine Zeit des Aufbruchs

Es ist eine Zeit des Aufbruchs. Ich bin sichtlich aufgeregt angesichts der neuen Möglichkeiten, die mit dem Durchbruch bei der Künstlichen Intelligenz auf uns zukommen werden. OpenAI stellt mit den Veröffentlichungen von OpenAI und DALL·E 2 alles in den Schatten, was es bislang in diesem Bereich gab. Die Fähigkeit von ChatGPT, komplexe Aufgabenstellungen zu begreifen und das gewünschte Ergebnis zu liefern, ist eine neue technologische Fähigkeit, die der Menschheit bislang noch nicht zur Verfügung stand. In den Lehrerzimmern und an den Unis der Republik reift bereits die Erkenntnis heran, dass Seminararbeiten kaum noch gerecht zu bewerten sind.

ChatGPT erinnert ein wenig an den Bordcomputer auf dem Raumschiff Enterprise. Und es ist erst die Version 3.0. Die Version 4.0 wird uns noch mehr verblüffen. Eine Zeit der galoppierenden Veränderungen hat begonnen.

Die Aufregung ist nicht nur bei mir zu spüren. Sie erfasst ganze Branchen. Microsoft drängt auf ein 10-Milliarden-Dollar-Investment bei OpenAI und will so schnell wie möglich bei einer kolporierten Bewertung von 30 Mrd. USD seine Anteile aufstocken. Neue Startups für die Erzeugung von Inhalten (Texte, Bilder) schießen wie Pilze aus dem Boden und die Werbeanzeigen von KI-Angeboten kämpfen in meinem Facebook-Stream um meine Aufmerksamkeit.

Ich spreche in diesen Tagen mit vielen Menschen über die neuen Möglichkeiten, die sich auftun. Gestern habe ich mich bei einer Geburtstagsfeier mit einem Arzt über die Dokumentationspflichten in Krankenhäusern unterhalten. Er benötigt etwa 40 % der Zeit für Verwaltungsaufgaben, zum Beispiel zur Dokumentation von Operationen. Es würde ihm helfen, wenn er während der Operation mit einer Künstlichen Intelligenz sprechen könnte, um dieser seine Schritte zu diktieren. Es geht hier um mehr als die bloße Spracherkennung, denn die eigentlich Aufgabe ist es, die stichwortartigen Sätze zu vervollständigen und in die richtige Form zu bringen. ChatGPT wird das leisten können. Die KI versteht den Kontext und kann ihn mit notwendigen Details erweitern.

Ob man als Aktionär von einer Automatisierungswelle bei den Dokumentationspflichten im Krankenhaus oder in Pflegeeinrichtungen profitieren kann, ist noch schwer absehbar. Es kann sein, dass Anbieter wie Nexus, Cerner oder Compugroup ihre Softwareprodukte um solche Funktionen einfach erweitern bzw. neue Produktwelten erschaffen. Es kann aber auch sein, dass komplett neue Anbieter mit solchen Tools nach vorne preschen und die Branche durcheinanderwirbeln. Wir müssen uns in die Position eines Adlers begeben, liebe Leser, der seine Bahnen weit über dem Erboden zieht und versuchen alle Entwicklungen rund um die neue KI-Technologien im Blick zu behalten.

Künstliche Intelligenz ist eine neue Basistechnologie, die ganze Wirtschaftssektoren stimulieren kann.

Als Ökonom und Volkswirt bin ich mir ziemlich sicher, dass es sich bei der künstlichen Intelligenz um eine sogenannte General Purpose Technology handelt.

Als General Purpose Technology (GPT) werden Basistechnologien bezeichnet, die in nahezu allen Sektoren eingesetzt werden und so in der Wirtschaft zu ganz erheblichen Veränderungen führen. Der Begriff wurde 1995 von Bresnahan und Trajtenberg in der wegweisenden Arbeit "General Purpose Technologies: Engines of Growth" eingeführt und genau definiert.

Bresnahan und Trajtenberg heben drei Leistungsmerkmale von GPTs hervor:

1. Breite Durchdringung ("Pervasiveness"): Die GPT sollte in den meisten Industriesekto-ren Verwendung finden.

2. Technologische Dynamik ("Technological Dynamism”): Die GPT sollte im Zeitverlauf stetig verbesserbar sein und die Produktionskosten der Unternehmen, die sie anwen-den, kontinuierlich senken.

3. Begünstigung induzierter Innovationen ("Innovational Complementarities"): Die GPT sollte die Entwicklung einer Vielzahl neuer Innovationen begünstigen. GPTs überneh-men damit eine Art "Türöffner-Funktion", die weitere technologische Entwicklungen induziert. Beispiel: Die Erfindung des Mikrochips hat die Entwicklung von Software und das Aufkommen des Internets erst möglich gemacht.

Das Internet war eine General Purpose Technology, genauso wie die Erfindung des iPhones. Das iPhone hat nicht nur Apple zur einer 2-Bio.-Dollar-Company gemacht, sondern hat auch hunderttausenden von Entwicklern ermöglicht, auf der Plattform aufzusetzen und Geld mit selbst entwickelten Apps zu verdienen. Zeiten, in denen GPTs die Wirtschaftswelt durchdringen, sind durch hohe Produktivitätssteigerungen und Kursgewinne an den Aktienmärkten charakterisiert. Man denke an die gewaltige Hausse von 1980 bis 2000 als Computertechnologie und Internet ihren Siegeszug antraten.

Fazit zur ökonomischen Bedeutung: Internetaktien absolvierten im Zeitraum von 1997 bis 2000 die größte Hausse, die die Wall Street je gesehen hatte. Ähnliches könnte uns auch bei KI-Aktien bevorstehen. Es wird dutzende Startups in diesem Bereich geben. Große Vermögen können erschaffen werden. Ich werde beharrlich in Firmen investieren, die von KI-Revolution profitieren.

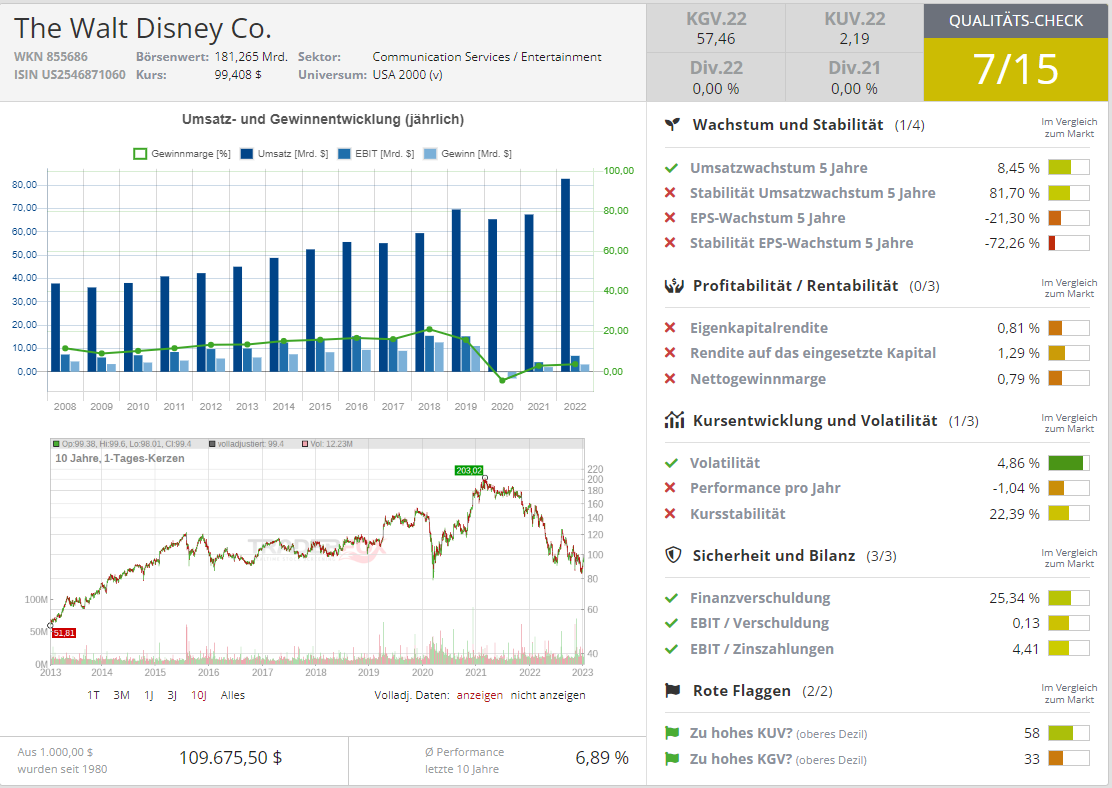

Der Avatar-Film zeigt warum Walt Disney eine goldene Zukunft vor sich hat

Am Freitag habe ich im Kino Avatar 2 angeschaut. Es ist ein cineastisches Meisterwerk. Ich halte gute Filme generell für wertvolle kulturelle Kunstwerke, die uns Menschen neben Unterhaltung auch Inspiration geben. James Cameron hat die 3D-Filmtechnologie auf ein neues Level gehoben. Man taucht in die Welt von Pandora ein und ist emotional sehr viel enger mit den Figuren und mit der Handlung verbunden. Bei der Storyline ging Cameron kein Risiko ein, aber das ist bei diesem Film auch nicht der springende Punkt, der die Faszination begründet. Das Meisterwerk ist die Schöpfung einer künstlichen Welt, in die wir drei Stunden lang staunend eintauchen. Avatar 2 hat weltweit bereits 1,48 Mrd. USD eingespielt und wird wohl in den nächsten Monaten den Rekord von Avatar 1 mit 2,92 Mrd. USD brechen.

Avatar zeigt wie die Zukunft des Unterhaltungsbusiness aussehen wird. In einer Zeit, in der wir jährlich mit hunderten von neuen Serien überschwemmt werden, können sich Filmstudios nur noch von der Masse der Filmproduktionen abheben, indem sie neue fiktive Welten erschaffen, die den Zuschauer staunen lassen. Solche großen Produktionen wie Avatar können nur ganz wenige Filmstudios weltweit stemmen bzw. die meisten Studios sind nicht bereit, die großen finanziellen Risiken für solche 10-Jahresprojekte einzugehen. Walt Disney wird mit Avatar ein neues Franchise begründen können, das in den nächsten 10 bis 20 Jahre eine sprudelnde Einnahmequelle wird. Der dritte Teil von Avatar wird bereits Ende 2024 erwartet.

Walt Disney war 2022 in meinem Investmentdepot meine schlechteste Aktie. Aber nun kommt Bewegung in den Medienkonzern. Der aktivistische Investor Nelson Peltz zeigt dem Management die Fehler auf und drängt darauf, die Firma wieder auf Profit zu trimmen. Der Streamingdienst Disney+ wurde in der Anlaufphase durch die Gewinne aus den Themenparks querfinanziert. Meine Einschätzung ist, dass sich Disney+ als eigener Streamingdienst dauerhaft in den Top-2 neben Netflix halten kann. Die Markenwelten rund um Marvel, Star Wars und Avatar sind so stark, dass man als Zuschauer langfristig nicht darauf verzichten möchte. In drei bis fünf Jahren, wenn die nächste Generation von Virtual Reality-Headsets auf den Markt gekommen ist, ergeben sich für Disney weitere Chancen, wenn es darum geht, virtuelle Welten zu erschaffen. Disney hat eine eigene Abteilung dafür gegründet.

Ein entscheidendes Argument für mein Investment ist, dass außer Walt Disney kaum einer anderer Medienkonzern erstens die finanziellen Möglichkeiten und zweitens auch das Knowhow hat, um in der Liga der Avatarproduktion mitzuspielen.

Bei all der Kritik am Management von Walt Disney darf man nicht vergessen, dass der Konzern sehr hart von den Corona-Lockdowns betroffen war. Wenn Themenparks ständig unerwartet ihre Pforten schließen müssen, ist es für das Management schwer, sich auf andere Wachstumsthemen zu konzentrieren. Feuerlöschen ist angesagt.

Fazit zu Walt Disney: Nach der Kurshalbierung vom Hoch ist die Walt Disney-Aktie für mich ein klarer Kauf. Als langfristiges Investment. Ich bin bereits investiert. Wenn ich nicht investiert wäre, würde ich jetzt kaufen. Die Menschen wollen ihrem trostlosen Alltag entfliehen und Walt Disney kann sowohl in der wirklichen Welt in den Themenparks als auch in der digitalen Welt gigantische fiktive Welten erschaffen, die das Publikum begeistern.

Welche Aktien werden von der Künstliche Intelligenz-Revolution profitieren?

Die jüngsten Fortschritte bei der Künstlichen Intelligenz kommen genau zur richtigen Zeit. Die westlichen Industrienationen stehen aufgrund ihrer Demographie vor einem Engpass an Arbeitskräften. Die Produktivitätsfortschritte, die Firmen bei der Automatisierung ihrer internen Prozesse mit Künstlicher Intelligenz erzielen können, werden für etwas Entspannung beim Arbeitskräfteangebot mit mittlerer Qualifikation sorgen.

Welche Aktien profitieren von der Künstliche Intelligenz-Revolution bzw. könnten eventuell davon profitieren? Wir stehen ganz am Anfag dieses Trends. Meine Watchlist wird sich Monat für Monat stark verändern.

a) Firmen, die Hardware für GPU-Serversysteme liefern.

(Super Micro Computer, NVIDIA)

b) IT-Dienstleister, die Konzerne dabei unterstützen, ihre Daten für KI-Lernprozesse vorzubereiten

(Genpact, ExlService Holdings, GFT)

c) Microsoft als bevorzugter Technologiepartner von OpenAI

d) Chatbotanbieter, die mit Hilfe von Natural Language Processing ihre Produkte drastisch verbessern können. Spekulativ.

(Twilio)

e) Firmen, die sich auf die Automatisierung des Konzernberichtswesens spezialisiert haben, denn das ist eine Tätigkeit, wo die neue KI-Technologie sehr schnell eingesetzt werden kann.

(Workiva)

Microsoft ist ein Basisinvestment

Wir diskutieren in unseren Redaktionskonferenzen intensiv über die Frage welche Aktien von der künstlichen Intelligenz-Revolution profitieren. Microsoft ist aufgrund seines bevorzugten Zugangs zur Technologie von OpenAI ein Profiteur, allerdings mit geringem Outperformance-Potenzial, weil der stolze Börsenwert in Höhe von 1,7 Billionen USD wenig Spielraum für Bewertungsimpulse lässt. Wir wissen bereits, dass Microsoft seine Suchmaschine Bing mit ChatGPT-Features aufwerten wird. Marktanteilsgewinne gegenüber Goole sind zu erwarten. Denn: Wer nutzt heute schon Bing? Das am häufigsten eingegebene Suchwort in Bing ist „Google“. Das sagt schon alles. Aber wenn Bing das offene Webinterface für ChatGPT wird, werden die Nutzerzahlen enorm steigen und Microsoft wird die Werbeinnahmen stark steigern können.

Auch sind Integrationen der OpenAI-Produkte in den Office-Programmen Word und Powerpoint geplant. Es wird die Markstellung dieser ohnehin weit verbreiteten Applikationen festigen. Einen starken positiven Einfluss wird ChatGPT auf die Einnahmen von Microsofts Cloud-Sparte haben. Eine A100-GPU kostet in der Azure-Cloud derzeit etwa 4,50 EUR pro Stunde. OpenAI wird aufgrund der Partnerschaft mit Microsoft vermutlich weniger bezahlen müssen, aber absehbar ist, dass die nachgefragte Rechenleistung in der Azure-Cloud sprunghaft ansteigen wird, weil neben OpenAI auch viele andere Firmen KI-Systeme trainieren und dann betreiben wollen.

Fazit zu Microsoft: Microsoft ist ein gutes Basisinvestment. Der bevorzugte Zugang zur OpenAI-Technologie wird die Marktstellung von Microsoft noch einmal festigen. Ein große Outperformance ist allerdings nicht zu erwarten. In unserer Publikation "The Big Call" haben wir eine Call-Position auf Microsoft eröffnet, um von einem stabilen aber nicht spektakulären Anstiegs der Aktie zu profitieren.

Die Nachfrage nach Hardware, um Künstliche Intelligenz zu trainieren und zu betreiben, wird sprunghaft anziehen.

Die Hardwarebasis für ChatGPT kommt von NVIDIA. Nach allem was wir wissen wurde ChatGPT auf einem Cluster von 1024 A100-NVIDIA-GPUs trainiert. Der Betrieb erfolgt ebenfalls auf NVIDIA-GPUs. NVIDIA wird eine florierende Nachfrage für seine Server-GPUs verzeichnen und Microsoft wird einer der größten Abnehmer sein, um die eigenen Kapazitäten in der Azure-Cloud zu erhöhen. Auch der Meta-Konzern von Mark Zuckerberg bestellte für seinen AI-Research-Supercluster 16.000 A100-GPUs. Genauso der Bildgeneratordienst Stable Diffusion, dessen KI auf einem GPU-Cluster mit 4.000 A100 trainiert wurde. Die physikalische Limitierung für die Leistungsfähigkeit von künstlicher Intelligenz ist die Rechenpower, die ihr zur Verfügung steht. Im KI-Zeitalter wir die Nachfrage nach Rechenpower weiter exponentiell wachsen. Ein früheres Zitat von mir lautet: Der Durst der Menschheit nach Rechenpower wird grenzenlos sein.

Fazit zu NVIDIA: Man kann, ohne zu übertreiben sagen, dass NVIDIA der bedeutsamste Hardware-Lieferant für das KI-Zeitalter ist. Im Tenbagger-Depot ist die NVIDIA-Aktie aufgrund dieser langfristigen Überlegungen unsere größte Position. Trotz der hohen KGV-Bewertung von 48, die eine führende Stellung der Firma bereits in hohem Maße antizipiert, behalten wir die Positionierung bei, weil auch Trends wie Virtual Reality die Nachfrage nach Rechenleistung antreiben werden. Kurzfristig ist eine Positionierung riskant, weil das Grafikkartengeschäft aktuell wohl eher schwach läuft. Krpytominer, die ihr Geschäft aufgeben müssen, verkaufen ihr NVIDIA-Grafikkarten an Gamer, was zu einer Abschwächung des Neugeschäfts führt.

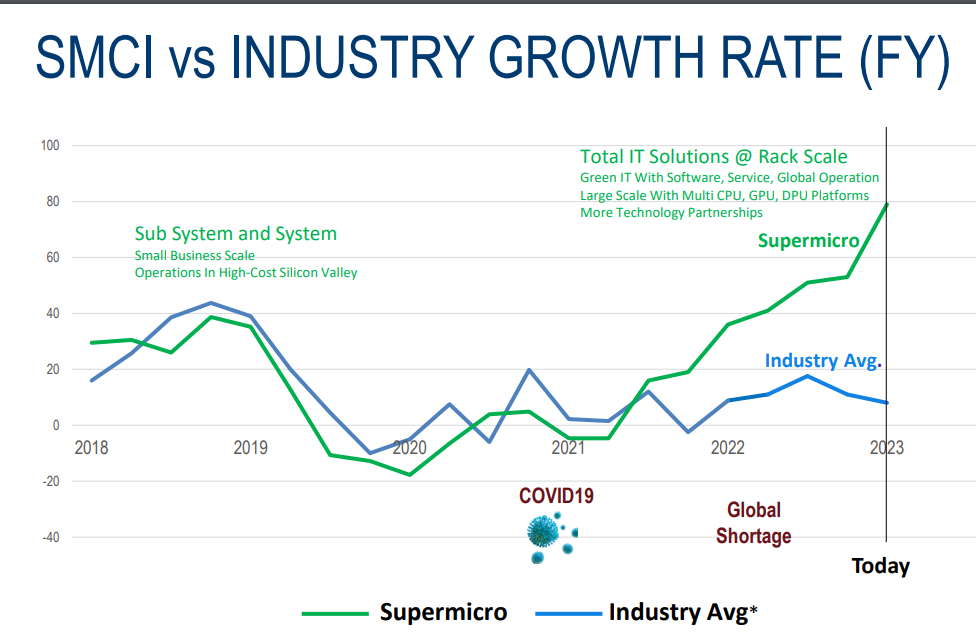

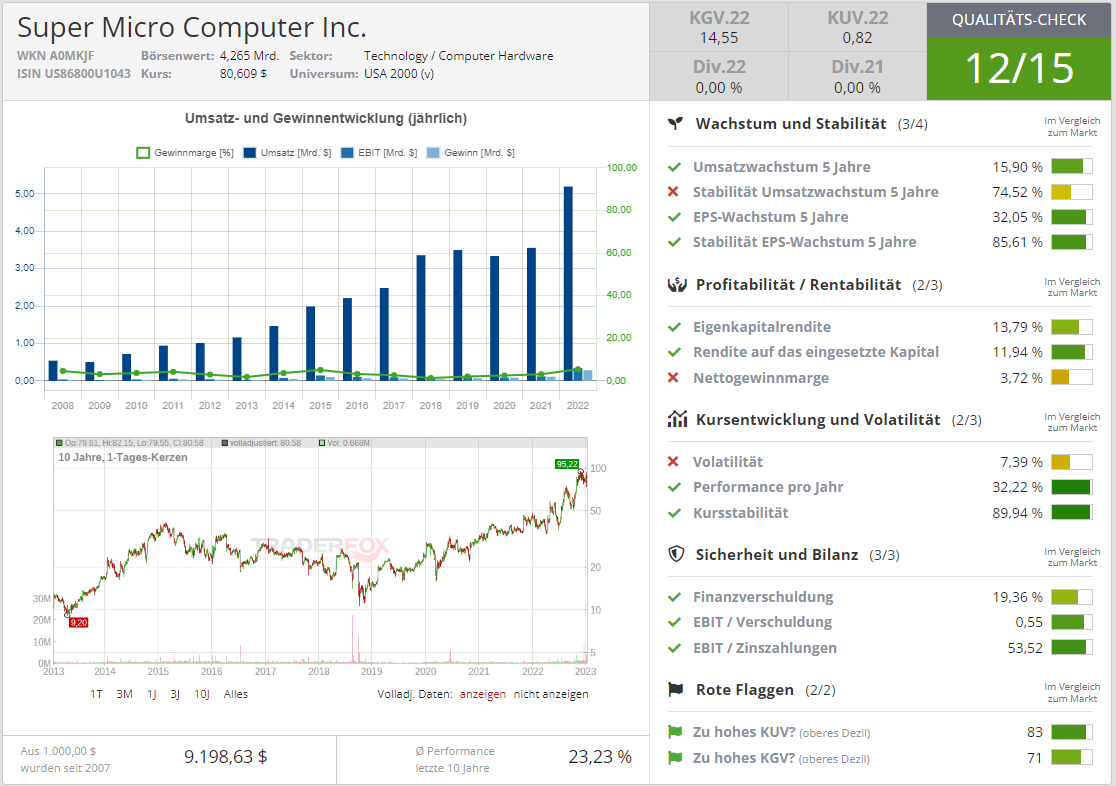

Super Micro Computer ist eine spekulative Wette auf den KI-Ausrüstungsboom. Als Value-Aktien werden Aktien bezeichnet, die nach gängigen Multiples wie KGV oder Dividendenrendite günstig bewertet sind. Es gibt nichts geschenkt an den Märkten. Die günstige Bewertung spiegelt Unsicherheiten wider. Super Micro Computer ist so eine Value-Aktie. Der Anbieter kompletter Serversysteme wächst seit einigen Quartalen deutlich stärker als die Konkurrenz. Bewertet wird die Firma aber weiterhin wie ein reiner Hardware-Verkäufer. Das KGV für das laufende Fiskaljahr 2023 liegt bei etwa 8.

Warum wächst Super Micro deutlich schneller als die Konkurrenz? In einem Interview mit AMD-CEO Lisa Su und dem Super Micro-CEO wird deutlich, dass der limitierende Faktor bei KI-GPU-Clustern der Energieinput ist, den ein Rechenzentrum benötigt. Die Leistung pro Watt wird zur wichtigsten Kennzahl. Und hier haben die Rechenzentren von Super Micro Computer offenbar einen Vorteil gegenüber der Konkurrenz. Lisa Su attestiert, dass Super Micro Computer über phänomenale Plattformen verfügt. Der Kommentar der AMD-Chefin war für mich der entscheidende Hinweis, um in die Aktie zu investieren.

Die Bären wie auch der Shortseller Spruce Point Capital sagen, dass Super Micro ein reiner Hardware-Reseller ist, der die Umsätze nach oben treibt, aber langfristig mit dem Geschäft keine bedeutsamen Cashflows wird erzielen können. Die Shortseller-Attacke letzte Woche brachte auch die Info zu Tage, dass Meta Platforms letztes Jahr mit einem Anteil von etwa 20 % einer der größten Kunden von Super Micro Computer war. Ich interpretiere diesen Fakt eher bullish. Das heißt Meta hat für den Aufbau seines Superclusters KI-Rechners offenbar auf Serversysteme von Super Micro gesetzt. Das ist für die Aktie doch ein vielversprechender Ausblick auf das neue KI-Zeitalter. Aber die Intention des Shortsellers ist klar. Die Investitionen von Meta in Server-Infrastruktur dürften gegenüber 2022 abfallen, so dass Super Micro Schwierigkeiten haben wird, dieses wegfallende Geschäft zu kompensieren.

Fazit zu Super Micro: Super Micro liefert Serversysteme, die bei einem Investitionsboom für das KI-Zeitalter gebraucht werden. Wer in die Aktie investiert, benötigt Nerven aus Stahl. Es ist nicht klar ersichtlich, ob der Wettbewerbsvorsprung gegenüber der Konkurrenz dauerhaft ist. Ich persönlich betrachte das Chance-Risiko-Verhältnis als gut und habe eine Position eröffnet.

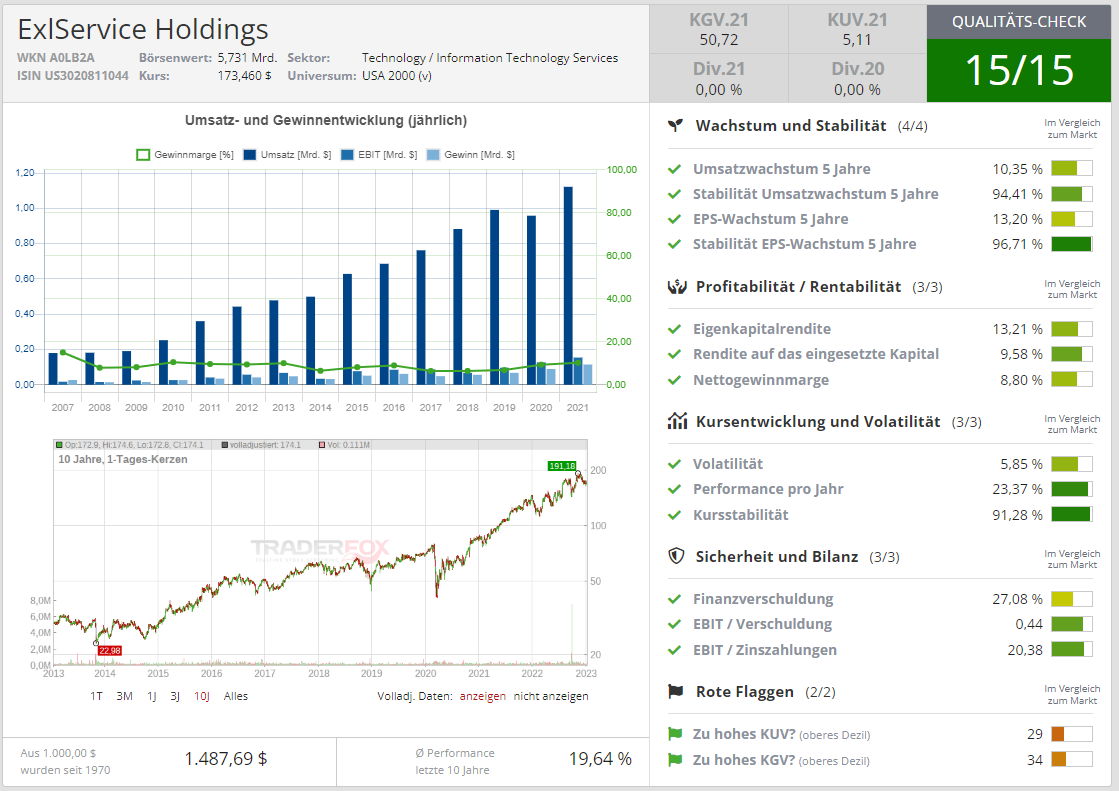

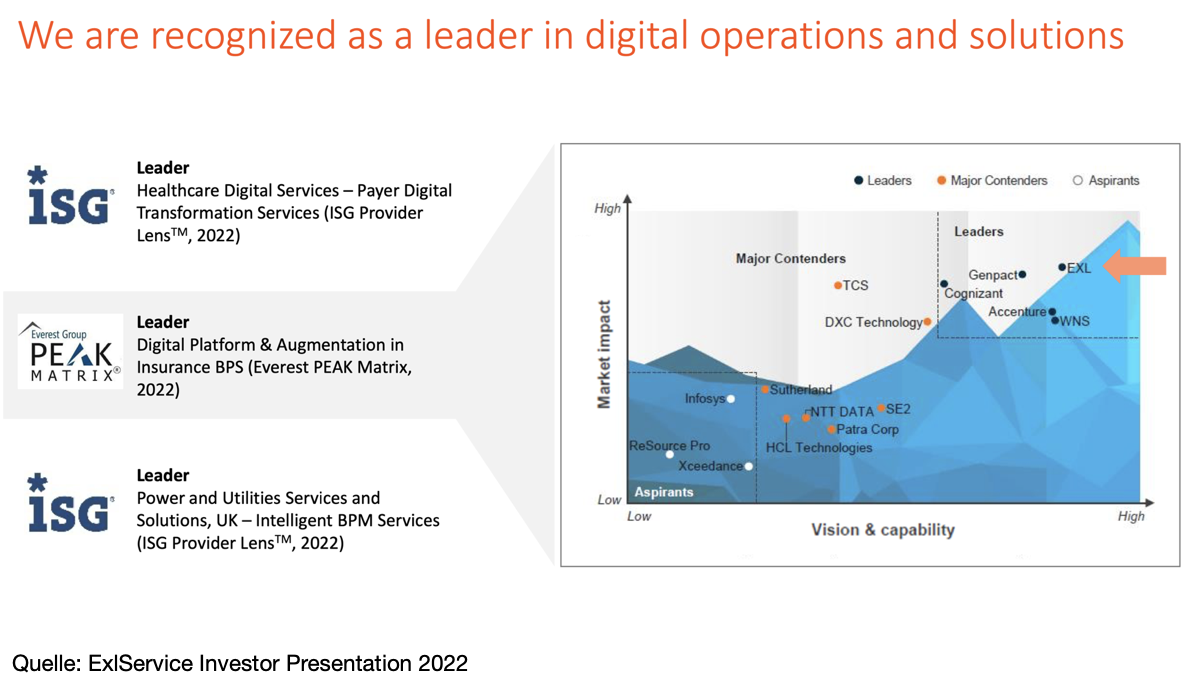

ExlService Holdings ist ein Datananalyse-Unternehmen, das durch die neuen technologischen Fortschritte im Bereich der Künstlichen Intelligenz vor einer Auftragsflut steht.

ExlService Holdings ist eine Firma, die außerhalb der TraderFox-Welt nur ganz wenige Börsianer auf dem Schirm haben. Bei den meisten Zero-Comission-Brokern kann man sie nicht einmal kaufen, weil sie an den verfügbaren deutschen Börsenplätzen nicht gelistet ist. Wir empfehlen als Broker für US-Aktien CapTrader: TraderFox-Edition. Dort kann man direkt an fast allen Börsenplätze der Welt handeln und US-Aktien auch direkt an der NASDAQ kaufen.

Andreas Haslinger hatte bei unserem Börsendienst „Tenbagger-Depot“ bereits 2021 und 2022 über die Aktie berichtet und im aktien Magazin 24 / 2022 hat Luca Bißmaier das Unternehmen aufgegriffen, weil es zu Coverstory „Dauerläufer-Aktien“ passt.

ExlService Holdings (Börsenwert 5 Mrd. USD) ist eine Mischung aus IT-Dienstleister und Beratungsunternehmen und hat sich darauf spezialisiert, Konzernen bei der Analyse ihrer Daten zu helfen, um dann Geschäftsprozesse zu automatisieren. Am besten kann man das Unternehmen als Datenanalyse-Spezialist klassifizieren. „Wir bringen Sinn in Ihre Daten“, schreit das Unternehmen als Botschaft in die Welt hinaus. Mit einer durchschnittlichen Performance von 19,64 % pro Jahr in den letzten 10 Jahren ist die Aktie eine astreine Börsenerfolgsstory.

Andreas Haslinger hat für das Tenbagger-Depot letzte Woche ein Update veröffentlicht: Laut einer Studie von Fortune Business Insights, aus dem Jahr 2021, wird für die Branche des Geschäftsprozessmanagements (BPM), in der ExlService, mit einer Marktkapitalisierung von 5 Mrd. USD zwar ein kleines, aber dennoch nicht zu unterschätzendes Unternehmen ist, mit einem Wachstum von 10,65 Mrd. USD im Jahr 2020 auf 26,18 Mrd. USD im Jahr 2028 gerechnet, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12 % entspricht. Bereits das dritte Jahr in Folge erhält ExlService die Auszeichung in Form des Gartner Peer Insights Customers' Choice for Data and Analytics Service Providers. Als Spezialist für effiziente Verwaltung von Geschäftspraktiken sowie Datenanalyse ist ExlService in einer Reihe von Branchen, darunter Versicherungen, Banken, Reisen und Einzelhandel tätig. Versicherer sorgen für etwa ein Drittel aller Erlöse. Dabei zählt das Unternehmen 9 der führenden Top 10 US-Versicherer zu seinen Kunden.

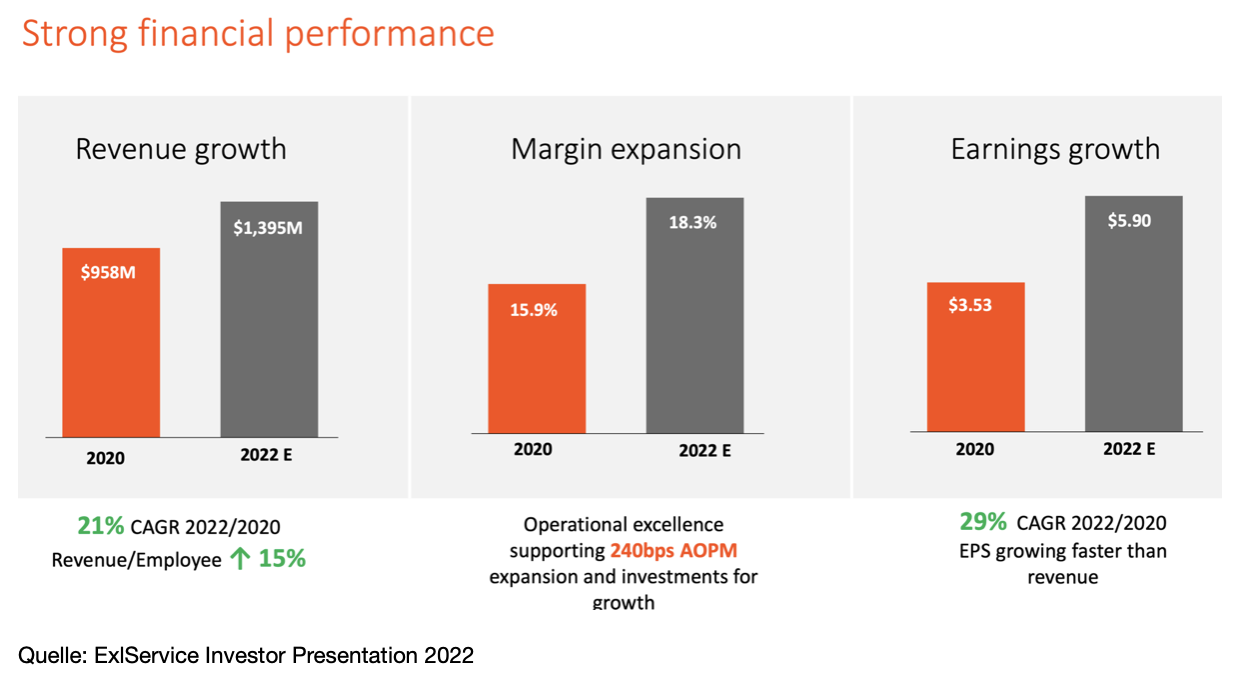

Das Wachstum wurde in den letzten Jahren insbesondere durch Echtzeit-Analysen und der Umstieg auf Cloud-Lösungen getrieben. Dass die Nachfrage danach weiter hoch ist, geht aus den Zahlen zum dritten Quartal hervor, die Ende Oktober veröffentlicht wurden. Während sich der Gesamtumsatz um 24,5 % auf 361,4 Mio. USD verbesserte, konnte die Analytiksparte, die es Kunden durch die Datenauswertung ermöglicht, bessere Geschäftsentscheidungen zu treffen, indem etwa Prognosen erstellt oder Kundenbedürfnisse berücksichtigt werden, um satte 38 % gegenüber dem Vorjahr zulegen. Laut dem CEO Rohit Kapoor sei ExlService einzigartig positioniert, um den Kunden zu helfen, die Daten, KI und die Cloud zu nutzen, um die Rentabilität zu verbessern, das Umsatzwachstum zu steigern und die Kundenzufriedenheit zu erhöhen.

Während viele Konkurrenten im Krisenjahr 2020 Probleme hatten ihre Profitabilität aufrechtzuerhalten, stellte dies für ExlService kein Problem dar. So betrug die operative Marge im Jahr 2020 15,9 %, während man für das aktuelle Jahr von 18,3 % ausgeht. Ein Blick auf die Cashflow-Rechnung des Unternehmens zeigt, dass das Unternehmen weiterhin viel Bargeld generiert. In den ersten neun Monaten des Jahres 2022 belief sich der operative Cashflow auf 111 Mio. USD. Zwar entspricht dies einem Rückgang von 11 % gegenüber dem Vorjahr, beinhaltet aber einen einmaligen Anstieg der nicht fakturierten Forderungen, die laut Management kein wesentliches Leistungsrisiko darstellen. In künftigen Perioden wird das Unternehmen diese Forderungen als Umsatz verbuchen, was den Cashflow wieder ansteigen lassen wird.

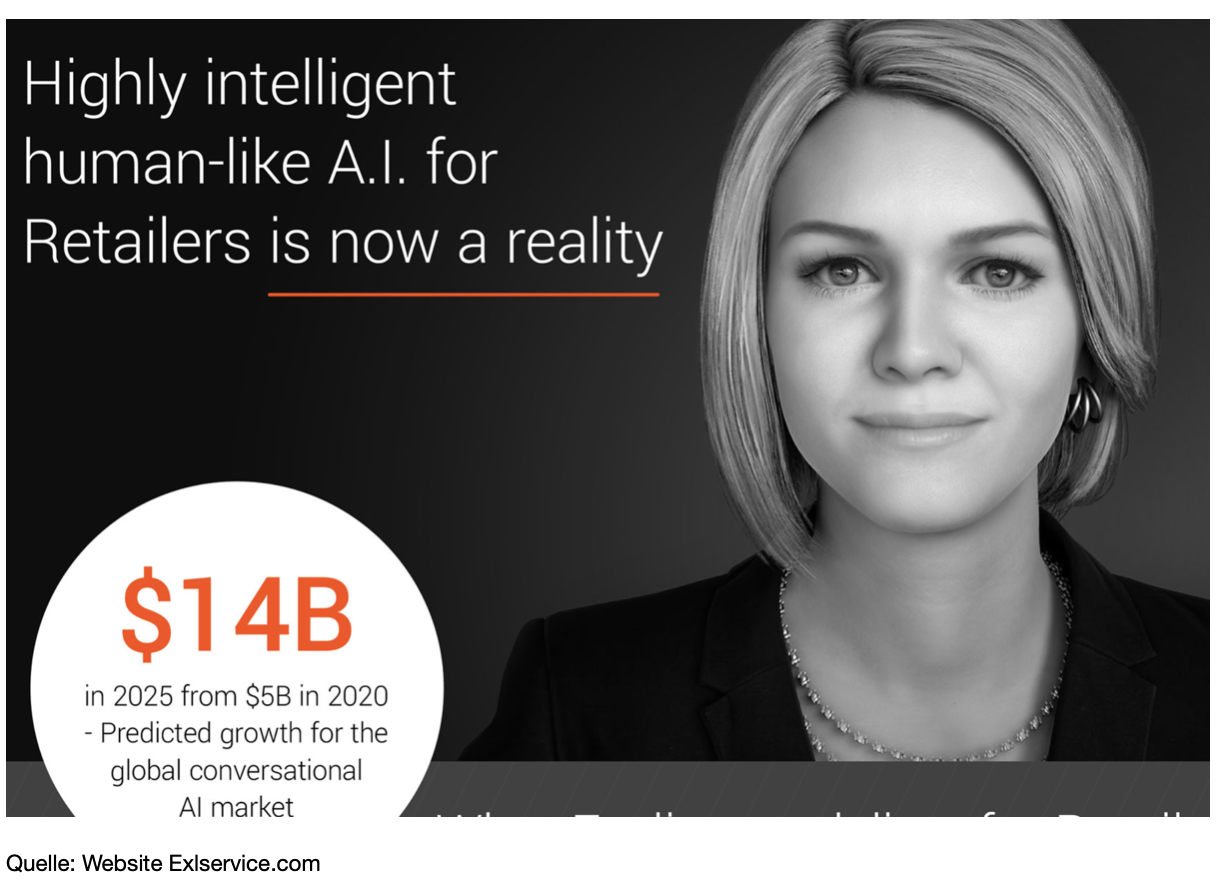

Mit Exelia.AI hat ExlService bereits ein KI-Produkt zur Marktreife gebracht

Die Nachfrage nach Lösungen im Bereich Datenmanagement und Analyse nimmt beständig zu. Das verdeutlicht eine Umfrage von ExlService und HFS, wonach drei Viertel aller Finanz- und Buchhaltungsteams derzeit nicht über die Daten- und Analysefunktionen verfügen, die sie benötigen. Doch auch in den Bereichen Gesundheit und Einzelhandel herrschen eklatante Mängel in verschiedenen Bereichen wie Datenmanagement, Reporting oder Customer-Service vor.

Um Kunden hierin zu unterstützen, hat ExlService vor drei Jahren mit Exelia.AI einen ChatBot auf den Markt gebracht, der in Echtzeit auf Basis von Natural Language Processing (NLP) agiert und mit dem die Datenanalyse, das Reporting und die Kundeninteraktion automatisiert werden können. Seit letztem Jahr ist der Bot nun auch für Einzelhändler verfügbar. Laut ExlService dürfte der globale Markt für konversationelle KI-Lösungen von 4,8 Mrd. USD im Jahr 2020 auf 13,9 Mrd. USD im Jahr 2025 wachsen, was einem durchschnittlichen jährlichen Wachstum von 21,9 % entspricht.

Dabei bietet Exelia die Dienste in über 100 Sprachen an, wobei nahtlos zwischen den verschiedenen Sprachen gewechselt werden kann. Zudem besteht Zugriff auf sämtliche Industrienormen und Schlüsselwörter, die es den Unternehmen ermöglichen, ihre Lösungen schnell zum Laufen zu bringen. Er kann damit in sämtlichen Branchen eingesetzt werden. Der ChatBot bietet den Kunden Service rund um die Uhr. Im Gegensatz zu herkömmlichen Sprachdiensten ist Hilfe ohne Wartezeit möglich. Hierbei kann Exelia die gestellten Fragen durch NLP und kontextbezogenes Wissen selbständig problemlos lösen. Der Bot lässt sich in verschiedene Kanäle einbinden, vom Internet über Telefon oder Messaging. Durch die umfangreichen Analysefunktionen von ExlServie können Unternehmen zudem aus den gesammelten Daten wertvolle Erkenntnisse gewinnen.

Zwei Dinge machen ExlService Holding als Investment für die Künstliche Intelligenz-Revolution interessant

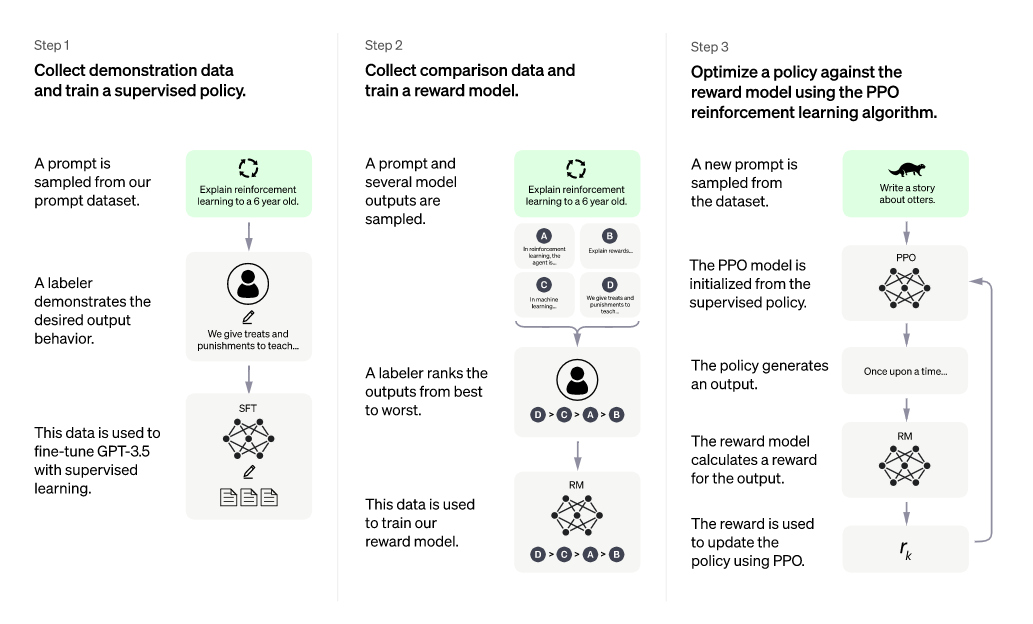

Erstens: Wenn ein Konzern die eigenen Daten systematisch auswerten möchte, ist der erste Schritt die Daten zu strukturieren und in einer Cloud verfügbar zu machen. ExlService Holdings hat hierfür eine umfassende Expertise aufgebaut. Und genau diese Expertise wird für Künstliche Intelligenz-Projekte benötigt. Auch ChatGPT wurde auf Basis von strukturierten Daten trainiert. Folgende Grafik hat OpenAI veröffentlicht.

Zweitens: ExlService hat bereits Chatbot-Projekte auf Basis der Natural Language-Processing-Technologie bei Unternehmen eingeführt und ist damit einer der Pioniere bei der nächsten Generation von KI-Systemen.

Fazit zu ExlService: Die Aktie von ExlService Holdings kommt in unserem Qualitätscheck auf 15 von 15 Punkte. Das heißt sie ist als Basis-Investment geeignet, um sie für längere Zeit im Depot liegen zu lassen. Wenn es der Firma gelingt, ihre Pionierrolle bei Künstliche Inteligenz-Projekten weiter auszubauen, sind hohe Kursgewinne möglich.

Meine Investitionsstrategie für die Künstliche Intelligenz-Revolution

Ich halte seit langer Zeit die Aktien von NVIDIA und Microsoft. NVIDIA hat mir über eine Millionen Euro Handelsgewinne eingebracht. Hier ist der Screenshot von ING diba vor meinem zweiten Teilverkauf. Ich werde NVIDIA und Microsoft als Basisinvestment weiter in meinem Investmentdepot halten.

Ich betrachte das Investmentthema "Künstliche-Intelligenz-Revolution" als Möglichkeit, um im Erfolgsfall, mit ausgewählten Einzelaktien Kursgewinne von über 100 % zu erzielen. Denn dass hier ein Börsenhype entstehen wird, ist aus meiner Sicht eine ausgemachte Sache. Nicht morgen, nicht übermorgen, aber in den kommenden Jahren bis 2030. Ich bin bereit, Risiken einzugehen, um möglichst früh bei diesem Trend mit dabei zu sein. Darum habe ich eine Investmentposition in Super Micro Computer eröffnet. Ich werde diese Positionierung aber mit jedem Quartalsbericht überdenken und überprüfen müssen. Ich muss hartgesotten sein. Die Schwankungen sind enorm.

Noch nicht investiert bin ich in ExlService Holdings, aber ich plane mir diese Aktie demnächst ins Depot zu legen. Ich halte es für eine kluge Investitionsstrategie auf IT-Dienstleister zu setzen, die Unternehmen dabei helfen, ihre Daten zu strukturieren und die Cloud zu bringen, damit sie weiter analysiert werden und für das Training von KI-Systemen genutzt werden können.

Unser diesem Gesichtspunkt ziehe ich nun auch ein Investment beim deutschen IT-Dienstleister GFT in Betracht. GFT hat sich in diesem Bereich ebenfalls eine gute Expertise aufgebaut. Mehr Infos gibt es hier:

https://www.gft.com/de/de/technology/artificial-intelligence

Sehr intensiv beobachten werde ich die Aktie von Twilio. Twililo hat sich auf Lösungen für eine automatisiere und teilautomatisierte Kundenkommunikation spezialisiert. Ein einfacher Anwendungsfall sind Chatbots. Die Technologiefirma wird nach den heftigen Kursverlusten nur noch mit einem KUV von knapp über 2 bewertet. In diesem Geschäftsjahr 2023 soll der Sprung in die Gewinnzone gelingen. Die Turnaround-These ist, dass es Twilio mit neuen KI-Technologien gelingen wird, die bestehenden Produkte enorm zu verbessern. Ich beobachte die Aktie und habe mir einen Kursalarm auf den GD100 gelegt.

Fazit zur Investmentstrategie: Die Künstliche Intelligenz-Revolution befindet sich ganz am Anfang. Wir stehen am Beginn einer langen Reise. Alles deutet darauf hin, dass Künstliche Intelligenz ein Thema wird, das an der Börse für viel Furore sorgen wird. Es wird auch eines meiner Dauerthemen hier bei Chefredakteur Top-Picks sein.

Mit GK Software setzen wir im Nebenwerte Investor-Musterdepot auf den kassenlosen Supermarkt

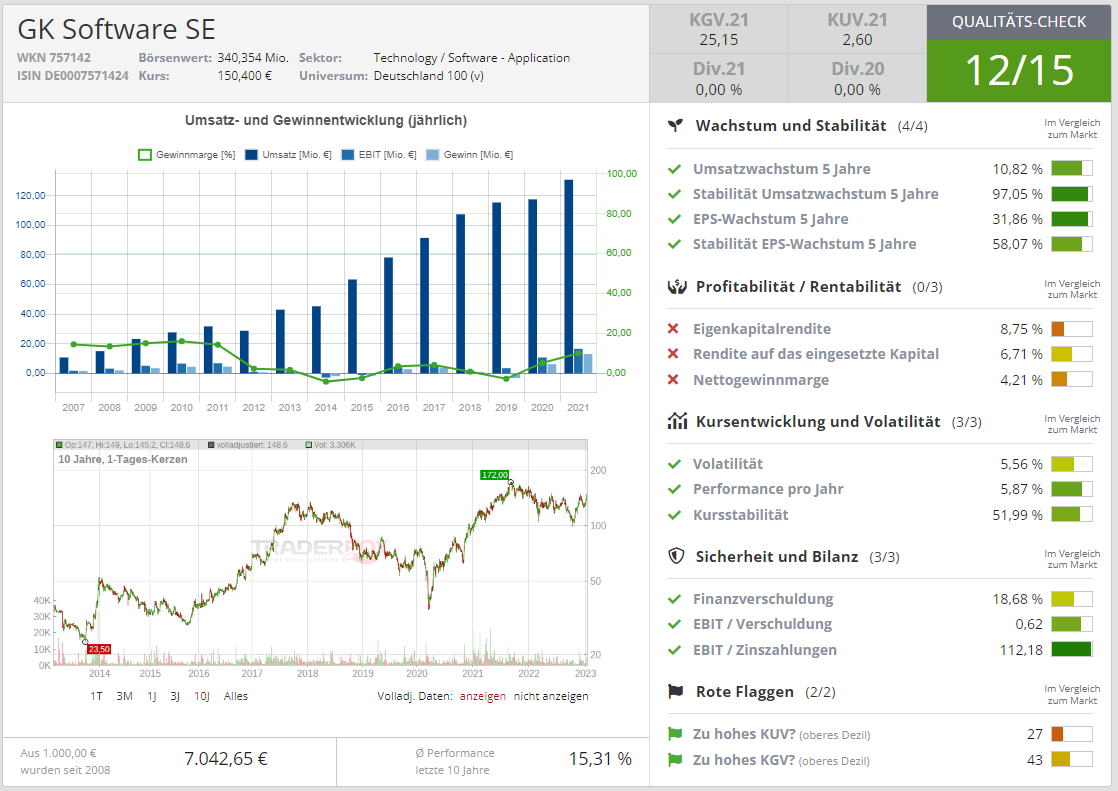

Für das Nebenwerte Investor-Musterdepot haben wir die GK Software-Aktie für 138 € gekauft. Wir setzen darauf, dass der kassenlose Supermarkt (ohne Kassenpersonal) in den nächsten Jahren einen grandiosen Siegeszug feiern wird. Die Aktie ist für uns ein Top-Pick um vom Megatrend „Automatisierungslösungen in Zeiten der Arbeitskräfteknappheit“ zu profitieren.

GK Software ist ein Weltmarktführer, der still und leise mit seinen Softwarelösungen den Einzelhandel aufrollt. 500.000 Geschäfte weltweit sind mit Softwarelösungen von GK Software ausgestattet. Im Lebensmittelhandel ist GK Software sogar die weltweite Nr. 1. Geführt wird GK Software vom Gründer Rainer Gläß, der noch 23,57 % der Anteile hält.

Der Einzelhandel durchläuft gerade eine große Transformationsphase. Salbt Lebensmittelhändler wie Lidl (auch ein Kunde von GK) müssen ihren Kunden ein Omnichannel-Verkaufserlebnis anbieten und ihre Ladengeschäft mit Online-Shops etc. verknüpfen. GK Software bietet die passende Softwarelösungen dafür.

Der Supermarkt ohne Kassenpersonal ist ein Mega-Wachstumsmarkt

Am 21. September gab GK Software bekannt den Retail Award 2022 für GK Go gewonnen zu haben: "GK GO ist Einkaufen ohne Scannen in Reinkultur - ohne Schlangen an der Kasse, ohne manuelle Registrierung von Artikeln und ohne Warten zum Bezahlen. Es bietet ein überlegenes Einkaufserlebnis, bei dem das Scannen von Artikeln der Vergangenheit angehört. Konsumenten können den Warenkorb in Echtzeit via Smartphone einsehen und direkt bezahlen. GK GO demonstriert, wie kontaktlose Dienste und Stores mit automatischer Artikelregistrierung für Einzelhändler implementiert werden können.

Basierend auf der Plattform GK CLOUD4RETAIL hat GK ein friktionsloses Ladenformat in einem Pop-up-Container eingerichtet, um das gesamte System auf der Paris Retail Week zu demonstrieren. Das Besondere daran ist, dass alle Transaktionen in Echtzeit auf den Smartphones der Konsumenten sichtbar sind. Das wiederum gibt dem Einzelhändler einen direkten Feedback-Kanal für die Kommunikation mit den Verbrauchern, während sie einkaufen - und nicht erst hinterher. Die Technologie zur Artikelerkennung und Verbraucherverfolgung GK GO wurde von GK mit den Partnern Hitachi und Shekel implementiert."

Fazit zu GK Software: Am 14.11. hatte GK Software zuletzt gute Zahlen vorgelegt. Der Umsatz stieg nach neun Monaten um 18 %. Das EBIT um 50 %. In den kommende 5 Jahren werden Supermärkte ohne Kassenpersonal das Stadtbild aller Metropolen bereichern. GK macht es möglich! Das KGV23e liegt bei 24. Der Titel ist eine attraktive Wachstumsstory zu einem fairen Preis. Wir planen mit einem Zeithorizont von zwei bis drei Jahren bei unserem Investment.

Viele Grüße

Simon Betschinger

Aufklärung über Eigenpositionen von Aktien, die in diesem Artikel genannt werden. Ich halte Aktien von Walt Disney, NVIDIA, Micorosft, Super Micro Computer und GK Software.