Diese vier Hidden-Champions-Dauerläuferaktien bieten interessantes Wachstumspotenzial!

Liebe Leser,

Hidden-Champions sind heimliche Gewinner oder unbekannte Weltmarktführer, die in ihrer Branche oft eine führende Rolle spielen. Die enge Spezialisierung führt bei globaler Vermarktung zu tragfähigen Stückzahlen und dient somit als Motor des Wachstums. Viele Hidden-Champions haben ihr Hauptprodukt als Innovation selbst eingeführt, wodurch sie ihre Position als Einziger im Markt behauptet oder in eine lange andauernde Überlegenheit verwandeln konnten. Sie zeichnen sich dadurch aus, dass sie häufig einen technischen Vorsprung gegenüber dem Wettbewerbsfeld innehaben.

Dauerläuferaktien wiederum sind Aktien, die kontinuierlich und mit wenigen Rücksetzern steigen. Aktionäre machen sehr gute Erfahrungen mit solchen Aktien. Eine gute Dauerläuferaktie hat eine vernünftige Balance zwischen Rendite und Rücksetzern. Dauerläuferaktien sind also stabil steigende Aktien, die den Markt schlagen. Wir verwenden zwei Indikatoren, um Dauerläuferaktien zu finden.

Mit dem Indikator "stabiles Kurswachstum" legen wir eine Regressionsgerade über den Kursverlauf. Aktien mit der kleinsten, quadratischen Abweichung zeigen stabil steigende Kursverläufe. Mit dem Indikator "Monkey-Trader" simulieren wir zufällige Käufe und Verkäufe und berechnen die Wahrscheinlichkeit, mit der ein zufällig agierender Trader Gewinne erzielt. Aktien mit hohen "Monkey-Trader-Werten" sind erfahrungsgemäß einfach zu handeln und eignen sich hervorragend für den Depotaufbau.

Spannend wird es, wenn man Hidden Champions- mit Dauerläuferqualitäten verknüpft. Wir bei TraderFox bieten verschiedene Möglichkeiten, um mittels der TraderFox Software Hidden-Champions Dauerläufer zu identifizieren. Eine Möglichkeit besteht darin, das Template "Hidden-Champions-Dauerläufer" in unserem Tool "AKTIEN-RANKINGS" zu öffnen.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Hidden-Champions-Dauerläufer anzuzeigen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Hidden-Champions-Dauerläufer". Anschließend drücke ich auf Anwenden. Im Anschluss öffnet sich die Hidden-Champions Dauerläufer-Rangliste zu den 3.000 größten Unternehmen aus den USA gemäß Marktkapitalisierung. Diese kann beliebig sortiert werden.

Nun stelle ich Ihnen vier Treffer genauer vor:

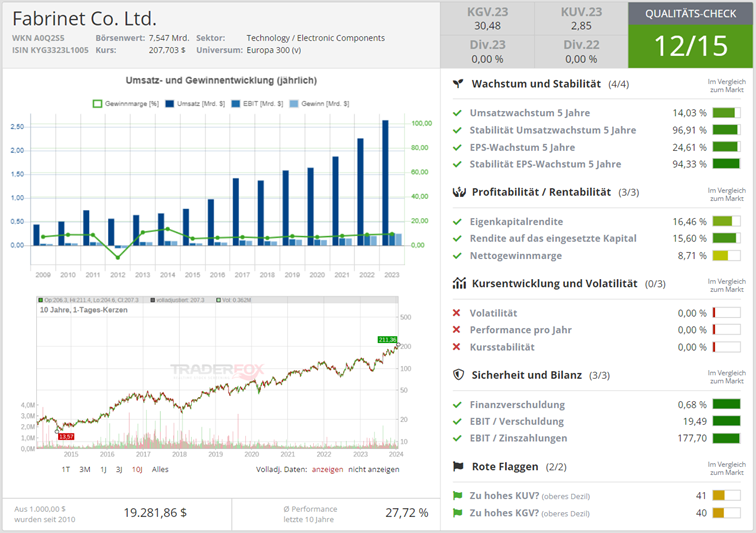

Fabrinet Co. - Ein wichtiger Wegbereiter der KI-Revolution

Die meisten Daten, einschließlich Kabelfernsehen, Internet und anderer Telekommunikation, werden mit enormer Geschwindigkeit über Kabel übertragen, die überall um uns herum vorhanden sind. Ein Unternehmen, welches dies bewerkstelligt ist Fabrinet, das optische Sensoren, Sender, Empfänger, Laser und mehr für viele verschiedene Branchen herstellt. Das Unternehmen bietet eine Reihe von fortschrittlichen optischen und elektromechanischen Funktionen im gesamten Herstellungsprozess an. Fabrinet hat das "Fabrik-in-der-Fabrik"-Betriebsmodell eingeführt, bei dem die Kunden die erforderliche Ausrüstung für den Bau ihrer Produkte bereitstellen, während Fabrinet die Arbeitskräfte, die Logistik, die Fertigung und die Lieferkette zur Verfügung stellt. Dieses Outsourcing der Fertigung ist ein wichtiger Treiber für Fabrinet. Hinzu kommt der zunehmende Bedarf an komplexen elektronischen Produkten.

Obwohl Fabrinet in vielen Branchen tätig ist, war der wichtigste Treiber für den jüngsten Erfolg sein Datenkommunikationsgeschäft, bei dem es um die Herstellung von Glasfaserkabeln innerhalb von Rechenzentren geht – ein Schlüsselrad, das die Kommunikation innerhalb des Rechenzentrums und damit innerhalb der Cloud ermöglicht. Laut ihrer Investorenpräsentation für das 1. Quartal 2024 ist ihr Datenkommunikationsumsatz in nur zwei Jahren von 88,8 Mio. USD pro Quartal auf 242 Mio. USD im letzten Quartal gestiegen, was einem erstaunlichen Gesamtwachstum von 146 % entspricht. Die kurzfristigen Aussichten von Fabrinet in diesem Segment sind weiter vielversprechend, angetrieben durch das 800-Gig-AI-Transceiver-Programm für einen seiner Kunden. Fabrinet steht jedoch vor Herausforderungen, vor allem in seinem Telekommunikationssegment. Das Unternehmen geht davon aus, dass es in naher Zukunft zu Bestandskorrekturen kommen wird, insbesondere im Telekommunikationsbereich, da die Bestände bei Kunden und deren Kunden abgebaut werden. Die Bewältigung dieser bestandsbezogenen Gegenwinde im Telekommunikationssektor eine kurzfristige Priorität.

Ein wichtiger Partner und einer der größten Kunden von Fabrinet ist Nvidia. Der Chipriese hat sich für Fabrinet als Datenkommunikationspartner entschieden, was bedeutet, dass Fabrinet bei der Herstellung, optischen Verbindungen, Netzwerkkabeln und anderen Diensten für den Einsatz im Rechenzentrum hilft. Nvidia war im vergangenen Jahr der drittgrößte Kunde. Die Partnerschaft ist noch jung ist, wächst aber schnell. Somit ist Fabrinet ein wichtiger Wegbereiter für die Transformation von KI und Rechenzentren und arbeitet mit dem wichtigsten Unternehmen in diesem Bereich zusammen.

Im letzten Geschäftsjahr ist der Umsatz von Fabrinet von 2,3 Mrd. USD auf 2,6 Mrd. USD um 16,9 % gestiegen. Dabei erhöhte sich der Gewinn von 200,4 Mio. USD auf 247,9 Mio. USD um 23,7 %. Die Nettogewinnmarge lag damit bei 9,4 % ggü. 8,9 % im Vorjahr. Am 07.11.2023 meldete Fabrinet Co. die Q3-Zahlen für 2023. Der Umsatz lag im Ergebniszeitraum bei 685,5 Mio. USD (+4,6 % ggü. Vorjahresquartal) und der Gewinn bei 65,1 Mio. USD (+0,7 % ggü. Vorjahresquartal).

In den letzten 52 Wochen hat die Aktie von Fabrinet eine Rendite von 52 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 8,2 %. Die Aktie markierte das 52-Wochenhoch am 24.01.2024 bei 211,36 USD. Derzeitig notiert der Preis bei 207 USD, womit sich die Aktie 1,76 % unter ihrem 52-Wochenhoch befindet.

In den letzten 52 Wochen hat die Aktie von Fabrinet eine Rendite von 52 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 8,2 %. Die Aktie markierte das 52-Wochenhoch am 24.01.2024 bei 211,36 USD. Derzeitig notiert der Preis bei 207 USD, womit sich die Aktie 1,76 % unter ihrem 52-Wochenhoch befindet.

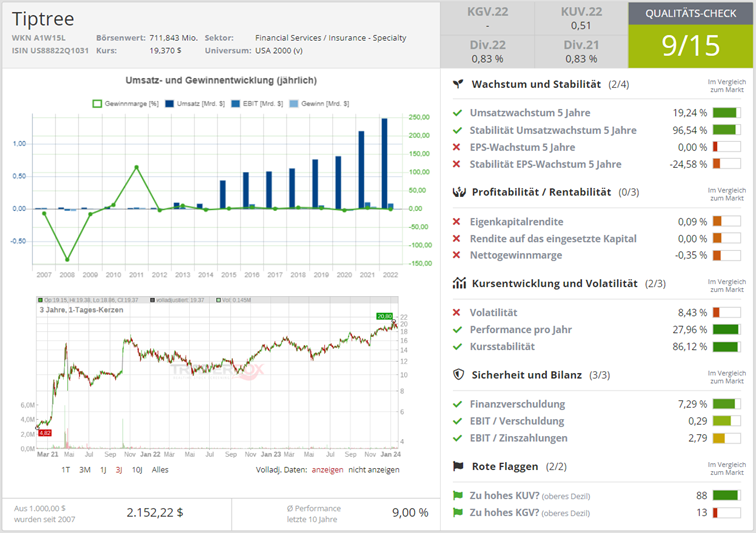

Tiptree - führender Versicherer und Verwalter von Spezialversicherungen

Tiptree ist eine Holdinggesellschaft, die sich mit der Bereitstellung von Spezialversicherungs- und Anlageverwaltungsdienstleistungen beschäftigt. Das Segment Versicherungen bietet Spezialversicherungen, Garantieprodukte und damit verbundene Verwaltungsdienstleistungen an. Das Hypothekensegment umfasst Wohnhypothekendarlehen, die in der Regel an Sekundärmarktinvestoren verkauft werden. Das Segment „Sonstige“ bezieht sich auf die Vermögensverwaltung, den Hypothekenbetrieb von Luxusgütern, den Schifffahrtsbetrieb und andere Investitionen. Als globaler Spezialversicherer konzentriert man sich auf das Programmgeschäft, insbesondere auf Nischenversicherungen für Unternehmen und Privatpersonen. Die Garantielösungen bieten wertvollen Verbraucherschutz und umfassen Kfz-Serviceverträge, Hausgarantien und Serviceverträge für eine Vielzahl von Gütern wie mobile Geräte, Elektronik, Haushaltsgeräte und Möbel. Diese Programme erweitern die von den Originalherstellern angebotene Deckung und schützen die Eigentümer vor den Kosten für die Reparatur oder den Ersatz.

Tiptree meldete am 01.11.2023 ein weiteres starkes Betriebsquartal. Der GAAP-Gewinn belief sich auf 2,2 Mio. USD oder 0,04 USD pro Aktie. Der GAAP-Nettogewinn wird durch die buchhalterische Behandlung von Abschreibungen im Zusammenhang mit Warburgs Minderheitsbeteiligung an Fortegra belastet. Unter Ausschluss dieser nicht zahlungswirksamen, rein buchhalterischen Kosten betrug der bereinigte Nettogewinn sogar 24 Mio. USD bzw. 0,64 USD pro Aktie. Fortegra bleibt weiterhin der Motor des Unternehmens. Fortegra ist ein schnell wachsender und konstant profitabler Spezialversicherer, der jährlich über 2 Mrd. USD an Bruttoprämien und Prämienäquivalenten zeichnet. Der dort erzielte Gewinn belief sich nun auf 30 Mio. USD, was dank einer Schaden-Kosten-Quote von 90,2 % und einem Umsatzwachstum von über 20 % einem ROAE von satten 31,2 % entspricht.

Die wichtigste Neuigkeit des Quartalsberichts war hingegen der angekündigte Börsengang von Fortegra. Die Erlöse dienen der Finanzierung des Wachstums des Geschäfts. Dies ist der zweite Versuch, den Spezialversicherer als separates börsennotiertes Unternehmen an die Börse zu bringen. Das Unternehmen beantragte zunächst im März 2021 den Börsengang von Fortegra. Im Oktober desselben Jahres erklärte sich Warburg Pincus jedoch bereit, 200 Mio. USD in das Unternehmen zu investieren und damit einen Anteil von ca. 24 % an Fortegra zu erwerben. Der Börsengang war vorerst vom Tisch. Der Umfang und die Preisspanne für das geplante Angebot seien noch nicht festgelegt, teilte das Unternehmen mit. Tiptree geht davon aus, die Mehrheitsbeteiligung an Fortegra zu behalten und glaubt, dass ein Börsengang von Fortegra eine Plattform schaffen wird, um den zukünftigen Kapitalbedarf des Unternehmens zu decken.

Der Year-to-date Umsatz betrug 1,2 Mrd. USD, ein Anstieg von 17 % gegenüber 2022, getrieben durch das Wachstum der Spezialversicherungssparten von Fortegra. Der bereinigte Nettogewinn von 65,1 Mio. USD stieg um 33,4 % von 48,8 Mio. USD im Jahr 2022, was auf das Umsatzwachstum im Versicherungsgeschäft bei gleichzeitiger Beibehaltung einer konstanten Schaden-Kosten-Quote zurückzuführen ist. Die bereinigte Eigenkapitalrendite lag somit im Jahresverlauf bei 16,1 %, verglichen mit 14,2 % im Jahr 2022.

In den letzten 52 Wochen hat die Aktie von Tiptree eine Rendite von 29,1 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 2,8 %. Die Aktie markierte das 52-Wochenhoch am 12.01.2024 bei 20,80 USD. Derzeitig notiert der Preis bei 19,38 USD, womit sich die Aktie 6,8 % unter ihrem 52-Wochenhoch befindet.

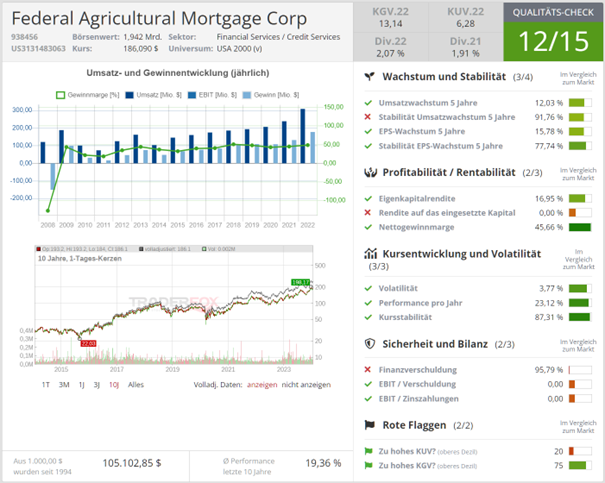

Federal Agricultural Mortgage – Finanzier der Landwirtschaft

Federal Agricultural Mortgage, auch bekannt als Farmer Mac, ist ein interessanter Akteur in der Agrarindustrie. Das Unternehmen arbeitet mit Finanzinstituten und Kapitalmärkten zusammen, um Landwirten, landwirtschaftsnahen Unternehmen sowie Erbauern und Instandhaltern ländlicher Infrastrukturen Darlehen zu gewähren. Viele dieser Darlehen werden von der Bundesregierung unterstützt oder abgesichert, was ihnen ein gewisses Maß an Sicherheit verleiht. Wir alle verbrauchen Lebensmittel, um zu überleben, und ein großer Teil der Lebensmittel (wenn nicht sogar praktisch alle), die wir konsumieren, stammen auf die eine oder andere Weise aus der Landwirtschaft. Es handelt sich um einen Wirtschaftszweig, den wir unabhängig von den Konjunkturzyklen unbedingt brauchen und den es so lange geben wird, wie es Menschen gibt. Der Geschäftszweig des Unternehmens beschränkt sich nicht auf die Vergabe von Krediten an Landwirte, die Lebensmittel anbauen, sondern auch auf andere ländliche Aktivitäten wie ländliche Versorgungsbetriebe, die Erzeugung erneuerbarer Energien (z. B. Windmühlen und Solaranlagen in ländlichen Gemeinden) und andere damit verbundene Aktivitäten, einschließlich ländlicher Infrastruktur. Im Grunde genommen könnte alles, was die landwirtschaftlichen Aktivitäten einer ländlichen Gemeinde direkt oder indirekt unterstützt, in den Bereich des Geschäftsmodells dieses Unternehmens fallen.

Die Stellung von Farmer Mac als Anbieter eines Sekundärmarktes für Kredite an Landwirte und Viehzüchter ist durch den US-Kongress geschützt, so dass das Unternehmen über einen großen Wassergraben verfügt und einen besonderen Status genießt. Das Geschäftsmodell des Unternehmens besteht darin, Kredite von Kreditgebern zu kaufen und sie Landwirten zur Verfügung zu stellen, wobei es durch Zinszahlungen und verschiedene Arten von Gebühren Geld verdienen kann. Die meisten Kredite des Unternehmens sind durch landwirtschaftliche Flächen besichert und haben im Falle einer Liquidation der Vermögenswerte in der Regel erste Priorität. Die Abschreibungsquote des Unternehmens lag im Oktober 2023 praktisch bei null (0,02 %, um genau zu sein) und lag selbst während der großen Rezession von 2009 unter 0,10 %.

Ein Trend, der sich in der Landwirtschaft deutlich abzeichnet, ist der verstärkte Einsatz moderner Technologien. Das Problem ist, dass diese neuen Werkzeuge mit fortschrittlicher Technologie viel Geld kosten und die Landwirte Kredite aufnehmen müssen, um ihren Betrieb zu modernisieren, damit sie in diesem Umfeld wettbewerbsfähig sind. Ohne Unternehmen wie Farmer Mac wäre es für die Landwirte unglaublich schwierig gewesen, die benötigten Kredite zu erhalten. Aus diesem Grund hat dieses Unternehmen einen sehr wichtigen Platz in der Agrarindustrie und wird meiner Meinung nach auch weiterhin fast eine Monopolstellung einnehmen.

Im letzten Geschäftsjahr ist der Umsatz von Federal Agricultural Mortgage von 239 Mio. USD auf 309,1 Mio. USD um 29,4 % gestiegen. Dabei erhöhte sich der Gewinn von 132,3 Mio. USD auf 178,1 Mio. USD um 34,7 %. Die Nettogewinnmarge lag damit bei 57,6 % ggü. 55,3 % im Vorjahr. Am 06.11.2023 meldete das Unternehmen seine Q3-Zahlen für 2023. Der Umsatz lag im Ergebniszeitraum bei 97,1 Mio. USD (+34,9 % ggü. Vorjahresquartal) und der Gewinn bei 58,1 Mio. USD (+40,4 % ggü. Vorjahresquartal).

In den letzten 52 Wochen hat die Aktie von Federal Agricultural Mortgage eine Rendite von 41,1 % erzielt. In den vergangenen vier Wochen lag die Rendite bei -1,8 %. Die Aktie markierte das 52-Wochenhoch am 27.12.2023 bei 198,17 USD. Derzeitig notiert der Preis bei 187,19 USD, womit sich die Aktie 5,5 % unter ihrem 52-Wochenhoch befindet.

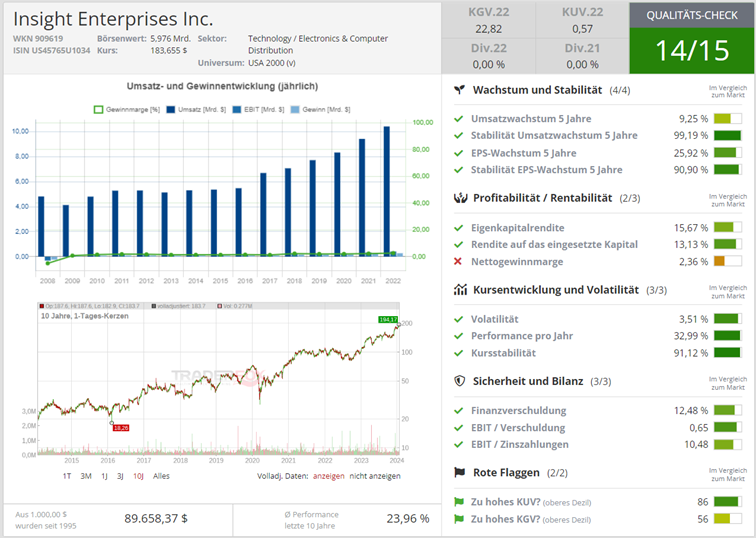

Insight Enterprises – vom einst reinen Hardwarehersteller zum Full-Service-Anbieter

Insight Enterprises ist ein weltweit tätiger Anbieter von Informationstechnologie, Dienstleistungen und Cloudlösungen für Unternehmen, Regierungen, Schulen und Gesundheitsorganisationen. Der Lösungsbereich des Unternehmens umfasst vor allem moderne Plattformen/Infrastruktur, Cybersicherheit sowie Daten und KI. Moderne Infrastrukturen modernisieren vor allem Netzwerklösungen und Multicloud, um das Unternehmenswachstum voranzutreiben. Cybersicherheit hilft bei der Risikominderung und der Sicherung von Geschäftswerten. KI wird eingesetzt, um das Geschäft der Kunden zu transformieren und ihnen verbesserte Nutzererfahrungen zu bieten. Das Unternehmen bietet auch Managed Services an, die technische Unterstützung für umfassendes Management, Überwachung und Berichterstattung umfassen. Die Beratungsdienste beziehen sich wiederum auf Sicherheit und Notfallwiederherstellung, IT-Optimierung und Automatisierung. Das Portfolio umfasst auch Hardware-, Software- und Lifecycle-Services, die es den Kunden ermöglichen, ihre Erträge zu optimieren.

KI ist ein bedeutender Faktor, der die Unternehmen schnell verändert hat. Diese Technologie erfährt ein starkes Wachstum. Laut Gartner werden die IT-Ausgaben der Unternehmen bis 2026 voraussichtlich 4 Bio. USD erreichen. Diese hohe Prognose spiegelt wider, dass die Branche langfristige Wachstumsaussichten hat und auch enorme potenzielle Chancen für die Teilnehmer schafft. In Anbetracht dieser Szenarien hat Insight Enterprises vor kurzem die Firma SADA übernommen, die ein Google-Cloud-Partner ist. SADA ist eines der marktführenden Unternehmen, das technische und beratende Dienstleistungen anbietet. Es verfügt über 10 Google Cloudspezialisierungen, darunter Infrastruktur, Sicherheit, Cloudmigration, Anwendungsentwicklung, Datenanalyse und maschinelles Lernen.

Diese Erweiterung des Portfolios kann die derzeitige Position von Insight als Anbieter von Cloud-, Daten-, KI-, Cybersicherheits- und Intelligent-Edge-Lösungen und -Services in den weltweit führenden Hyperscale-Ökosystemen stärken. Diese Expansion kann die Größenordnung und das Fachwissen des Unternehmens erhöhen, was sein Cloudangebot weiter verbessern und ihm helfen kann, mehr Kunden anzuziehen und seine Gewinnspannen durch die Eroberung zusätzlicher Marktanteile zu erhöhen. Das strategische Ziel des Unternehmens ist es, das EBITDA bis 2027 auf 17 bis 20 % zu steigern. Die Erfolgsaussichten sind hoch, da es mehrere Wachstumstreiber gibt, darunter Digitalisierung, Automatisierung und das Internet der Dinge (IoT). Insight Enterprises schätzt, dass der Zielmarkt einen Jahresumsatz von 700 Mrd. USD darstellt und stark fragmentiert ist. Das bedeutet, dass die Übernahme kleinerer Zielunternehmen für das Management keine allzu großen Schwierigkeiten darstellen wird.

Im letzten Geschäftsjahr ist der Umsatz von Insight Enterprises von 9,4 Mrd. USD auf 10,4 Mrd. USD um 10,5 % gestiegen. Dabei wuchs der Gewinn von 219,3 Mio. USD auf 280,6 Mio. USD um 27,9 %. Die Nettogewinnmarge lag damit bei 2,7 % ggü. 2,3 % im Vorjahr. Am 02.11.2023 meldete Insight Enterprises die Q3-Zahlen für 2023. Der Umsatz lag im Ergebniszeitraum bei 2,3 Mrd. USD (-10,6 % ggü. Vorjahresquartal) und der Gewinn bei 60,2 Mio. USD (+5,1 % ggü. Vorjahresquartal).

In den letzten 52 Wochen hat die Aktie von Insight Enterprises eine Rendite von 63,8 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 3 %. Die Aktie markierte das 52-Wochenhoch am 23.01.2024 bei 194,17 USD. Derzeitig notiert der Preis bei 183,44 USD, womit sich die Aktie 5,5 % unter ihrem 52-Wochenhoch befindet.

Liebe Grüße !

David Engelhardt

Tipp: Mit dem mächtigen Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dauerläufer-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bildherkunft: AdobeStock_106002639