Dividendenzahler mit zeitlosem Geschäftsmodell und überzeugender Bewertung

Liebe Leser,

Warren Buffett sagte einmal: „Es ist weitaus besser, ein wunderbares Unternehmen zu einem fairen Preis zu kaufen als ein faires Unternehmen zu einem wunderbaren Preis.“ Beim Konsumgüterriesen Unilever als einer der weltweit größten Lebensmittelproduzenten sehe ich derzeit die Voraussetzungen dafür gegeben. Gerade in Zeiten, in denen die Tech-Werte teilweise exorbitante Bewertungen aufs Parkett hinlegen, die teilweise hochvolatil sind, wird über Aktien aus einer nicht zyklischen Branche mit zeitlosem Geschäftsmodell kaum gesprochen. Heute soll es um den auf dem Listenplatz Nr. 7 der wertvollsten Konsumgüterhersteller der Welt gehen. Unilever hat als europäischer Konsumgüterkonzern seinen Hauptsitz in Großbritannien (London).

Ursprünglich ist Unilever 1930 aus der Fusion der niederländischen Firma Unie mit dem britischen Unternehmen Lever Brothers entstanden. Bis vor kurzem wurde Unilever in zwei separat börsennotierte Unternehmen mit Sitz in Rotterdam und mit Sitz in London geführt. In Zukunft wird der alleinige Hauptsitz in London sein. Seit Ende 2020 wurde der Umzug vollzogen. Für die Aktionäre hat das keinerlei Nachteile.

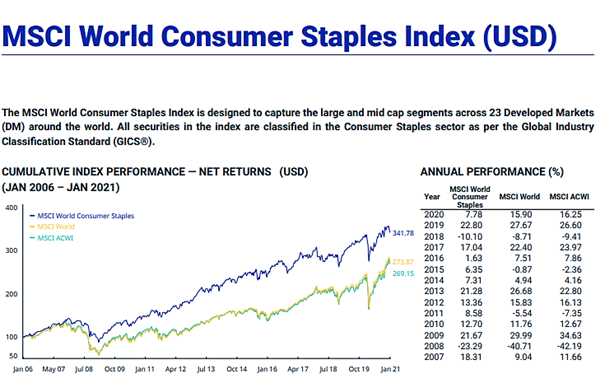

In der unten aufgeführten Graphik sind die weltweit größten Unternehmen im Bereich „Grundnahrungsmittel für Verbraucher“, dem sogenannten MSCI World Consumer Staplex Index. Auch wenn dieser Index in den letzten fünf Jahren dem klassischen MSCI World Index von der Performance her nachhinkt, so sehen wir über einen Zeitraum der letzten 15 Jahren eine deutliche Outperformance. Was fällt uns allerdings dabei besonders auf?

Mir gefällt bei den Konsumwerten vor allem der niedrigere Drawdown. Am besten sehen wir das im Jahr 2008/2009 zur Zeit der Finanzkrise und auch letztes Jahr im März, als die Coronapandemie kurzzeitig die Märkte erschütterte. So fiel der MSCI World Consumer Staples Index in beiden Fällen nur etwas über 20 Prozent als der Gesamtmarkt sogar über 40 Prozent korrigierte. Unter den TOP 10 von der höchsten Marktkapitalisierung absteigend sortiert befinden sich Nestle, ProcterGamble, Walmart, Coca-Cola, Pepsico, Costco Wholesale, Unilever, Phillip Morris, Diageo und L’Oreal.

Wenn wir einen Blick auf die Sektorenaufteilung werfen, so finden wir die Bereiche Abgepackte Lebensmittel & Fleisch, Haushaltsartikel, Erfrischungsgetränke, Verbrauchermärkte & Supercenter, Körperpflegeprodukte, Drogerien, Brauereien u.v.m. Alle diese Artikel gebrauchen viele von uns täglich und werden auch in Krisenzeiten benötigt und nachgefragt. Auf Essen, Trinken und Hygiene kann nun einmal nicht verzichtet werden.

Quelle: MSCI World Consumer Staples Index

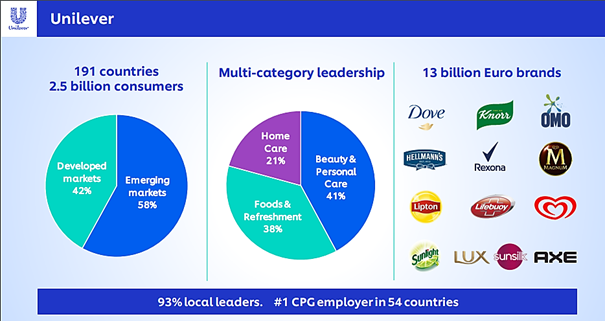

Kommen wir zurück auf den Konzern Unilever. Die Marktkapitalisierung liegt momentan bei rund 119 Mrd. Euro. 2,5 Mrd. Menschen nutzen die Produkte des Unternehmens täglich, insgesamt werden über 400 Unilever-Marken von Verbrauchern weltweit verwendet. Im Jahr 2019 kam man auf einen Umsatz von ca. 52 Mrd. Euro. Mit über 155.000 Mitarbeitern werden die Marken in rund 190 Ländern weltweit vertrieben.

In welchen Bereichen ist Unilever vertreten? Nehmen wir das Vorkrisenjahr 2019. In diesem Jahr wurden 42 Prozent des Umsatzes (21,9 Mrd. Euro) und 52 Prozent des Betriebsgewinns im Sektor Beauty & Personal Care erzielt. Die zweitgrößte Sparte Foods & Refreshment kam auf einen Umsatzanteil von 37 Prozent (19,3 Mrd. Euro) und 32 Prozent des Betriebsgewinns. Den kleinsten Bereich bildet die Abteilung Home Care mit einem Umsatz von 10,8 Mrd. Euro (21 Prozent Umsatzanteil). Dieser erwirtschaftete 16 Prozent des Betriebsgewinns. Der Jahresüberschuss lag bei ca. 5,63 Mrd. Euro. Dies entspricht einem KGV von ca. 21. Besonders stark ist Unilever in den Schwellenländern vertreten. Die Industrienationen entsprechen rund 42 Prozent des Gesamtumsatzes, während die Schwellenländer bereits auf 58 Prozent kommen.

Unilever befindet sich in seinem Lebenszyklus in der Phase der Reife. Hier geht es um Skaleneffekte, durch die Marken hat man einen enormen Burggraben aufgebaut. Vordergründig geht es um Umsatz- und Gewinnwachstum im niedrigen einstelligen Bereich und um eine regelmäßige Dividende.

Zu den Marken von Unilever gehören beispielsweise Knorr, Lipton, Ben & Jerry’s, Langnese, Magnum, Axe, dusch das, Dove, Domestos, Coral u.v.m.

Quelle: Investorenpräsentation 2021

Was haben all diese Produkte gemeinsam? Es sind Alltagsgüter und Verbrauchsgüter, welche immer wieder nachgekauft werden müssen. Marken binden Menschen. Sind sie erst einmal die Produkte gewöhnt und damit zufrieden, wechselt der Verbraucher nur sehr selten. Kundenbindung steht hier im Fokus. Kundenbindung bedeuten steigende Umsätze und vor allem auch Gewinne. Unilever verdient sein Geld hauptsächlich mit Produkten aus der nicht zyklischen Branche, was es zu einem krisensicheren Geschäftsmodell macht.

Dies hat Vor- und Nachteile. Bei einem Basiskonsumgüterkonzern ist das Wachstum nur sehr schwer durch steigenden Konsum zu generieren. Dies erfolgt nur langsam aufgrund der steigenden Weltbevölkerung. Wachstum kann vor allem in den asiatischen Gebieten weiter erzielt werden. Auch kann ein Wachstum durch regelmäßige Preissteigerungen sowie Gewinnung von Marktanteilen erzielt werden.

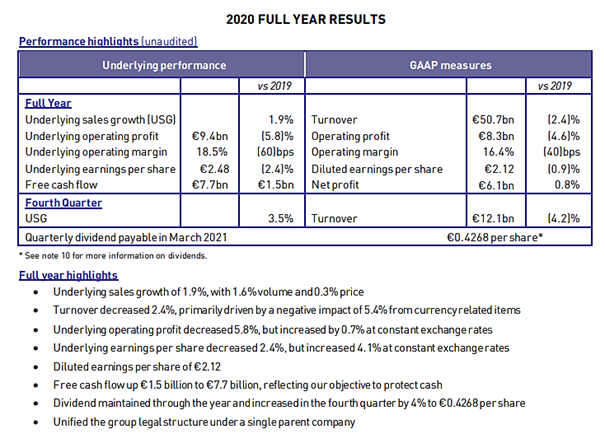

In Zukunft möchte sich das Unternehmen mehr auf Lifestyle-Produkte konzentrieren und damit die Generation der Millennials ansprechen. Der Umsatz soll aus eigener Kraft zwischen drei und fünf Prozent p.a. zulegen. Gewinne möchte man noch stärker steigen. Im Coronajahr konnte man die Umsätze organisch trotzdem noch um 1,9 Prozent erhöhen. Der Gewinn legte auch leicht auf 6,1 Mrd. Euro zu (KGV 19,5). Auch soll der Fokus mehr auf den E-Commerce gerichtet werden. Durch die Auflösung der niederländisch-britischen Doppelstruktur verspricht man sich Kosteneinsparen sowie zukünftige einfachere Handhabung bei Zukäufen.

Quelle: Investorenhighlights Q4 2020

Die Dividende konnte seit über 25 Jahren durchweg erhöht werden, was Unilever damit zu einem Dividendenaristokraten macht. Auch jetzt hat der Konzern die Dividende um 4 Prozent wieder angehoben, trotz Corona. Die derzeitige Dividendenrendite liegt bei ca. 3,6 Prozent. Die Ausschüttungsquote liegt bei rund 70 Prozent und wird damit vom Free Cashflow hinreichend gedeckt. Die weiteren Dividendenerhöhungen werden sich ähnlich mit dem Umsatzwachstum zukünftig verhalten.

Fazit

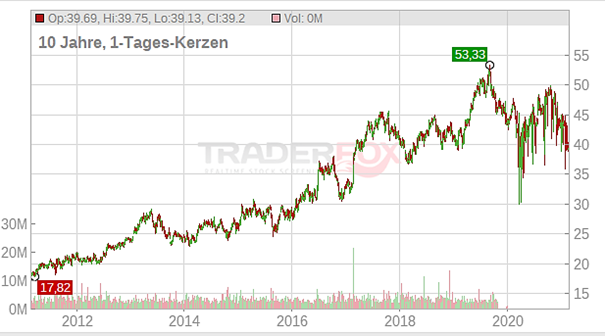

Nach Bekanntgabe der Q4 Zahlen konnte man die Anleger nicht ganz überzeugen, auch beim Ausblick hatte man ein wenig mehr erwartet. Daraufhin gab der Kurs um rund 9 Prozent nach. Dies macht meiner Meinung nach den Kurs der Aktie für langfristige Investoren nur noch attraktiver. Unilever ist ein Unternehmen mit einem zeitlosen Geschäftsmodell, das stark in den Schwellenländern vertreten ist. Das Bewertungsniveau ist im historischen Schnitt leicht unterbewertet. Für den Aktienkurs ist inkl. Dividende mit ca. 8-10 Prozent jährlich zu rechnen. Und ein robustes Geschäftsmodell lässt den Anleger auch in einer Krisenzeit ruhig schlafen.

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Aufklärung über Eigenpositionen: Michael Seibold hält Aktien von Unilever PLC

Tipp: Wenn ihr gezielt auf interessante Unternehmen aufmerksam werden wollt, dann ist das Morningstar-Datenpaket von TraderFox das richtige Produkt für euch. TraderFox ist der günstigste Anbieter von Morningstar-Daten im gesamten deutschsprachigen Raum. Das Morningstar-Datenpaket beinhaltet unter anderem den Aktien-Screener von TraderFox. Mehr Finanzdaten stehen nicht mal professionellen Fondsmanagern zur Verfügung!

Bildherkunft: https://unsplash.com/photos/iHYs3h94MNE