Drei spannende IPOs aus den USA für die Watchliste!

HawkEye 360 – Datenspezialist im Rüstungssektor mit neuem Allzeithoch

HawkEye 360 (HAWK) ist eines der spannendsten Unternehmen, das erst am 07. Mai der NYSE gelistet wurde. Das 2015 im US-Bundesstaat Virginia gegründete Unternehmen ist der weltweit erste kommerzielle Anbieter, der ausschließlich auf weltraumgestützte Funksignalaufklärung setzt.

Das Kernprodukt ist eine Konstellation aus mehr als 30 Kleinsatelliten, die Funksignale im Frequenzbereich von 30 Megahertz bis 18 Gigahertz erfassen. Damit lassen sich GPS-Störungen, Radarsysteme, Schiffsbewegungen und militärische Kommunikation aufspüren. Das zweite Standbein sind Services im Bereich Datananalyse, mit denen Rohdaten zu verwertbaren Geheimdiensterkenntnissen aufbereitet werden. Hinzu kommt die Ende 2025 übernommene Innovative Signal Analysis (ISA), die klassifizierte Auswertungsalgorithmen beisteuert und den Zugang zum Markt für nationale Sicherheitsprogramme erweitert. Die Hauptkunden sind US-Behörden wie das National Reconnaissance Office sowie Verteidigungsministerien verbündeter Staaten. Japan allein steuerte 2025 rund 16 % des Umsatzes bei. Im Wettbewerb steht das Unternehmen mit Unseenlabs aus Frankreich sowie etablierte Konzerne wie Maxar Technologies, die jedoch breitere Erdbeobachtungsdienste anbieten und nicht auf Funksignalaufklärung spezialisiert sind.

Die neue geopolitische Lage ist die Story hinter HawkEye 360. Angesichts wachsender Spannungen im Indo-Pazifik und in Osteuropa steigt die Nachfrage nach unabhängiger, satellitengestützter Aufklärung rasant.

HawkEye erzielte 2025 einen Umsatz von rund 118 Millionen US-Dollar bei einem Nettogewinn von 2,6 Millionen US-Dollar. Das war das erste profitable Jahr in der Unternehmensgeschichte. Das Umsatzwachstum lag bei 74 % gegenüber dem Vorjahr. Der bereinigte Auftragsbestand belief sich auf 303 Millionen US-Dollar, was dem 2,6-Fachen des Jahresumsatzes entspricht und für hohe Planungssicherheit sorgt. Quartalszahlen als börsennotiertes Unternehmen liegen noch nicht vor, da der IPO erst letzte Woche vollzogen wurde. Das Kurs-Umsatz-Verhältnis (KUV) beläuft sich aktuell auf 27,1. Das ist eine sehr sportliche Bewertung.

Der IPO-Kurs lag bei 26 US-Dollar. Die Aktie eröffnete am ersten Handelstag mit einem Plus von 31 % bei knapp 34 US-Dollar. Das Unternehmen sammelte dabei insgesamt 416 Millionen US-Dollar ein, die überwiegend zur Schuldentilgung und zur Finanzierung der ISA-Übernahme genutzt werden sollen. Am gestrigen Dienstag hat sie ein neues Allzeithoch markiert. Aktuell sehe ich kein Einstiegsszenario. Wichtig ist, dass die Aktie die sog. „IPO Base“ ausbildet (siehe mehr dazu weiter unten). Das kann einige Wochen bis Monate dauern. Ich werde mir die Aktie auf die Watchliste setzen.

Quelle: https://investors.he360.com/

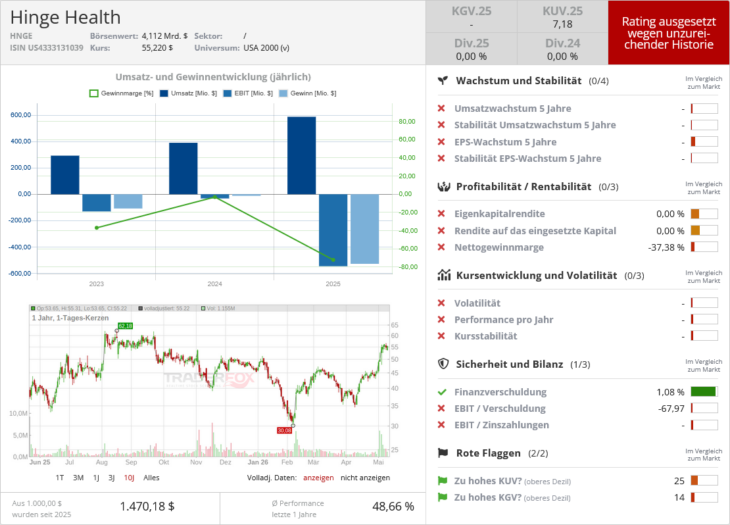

Hinge Health – Innovator der virtuellen Physiotherapie liefert starke Zahlen

Muskel- und Gelenkbeschwerden gehören weltweit zu den häufigsten und kostspieligsten Erkrankungen. In den USA allein beliefen sich die damit verbundenen Gesundheitskosten auf rund 661 Milliarden US-Dollar jährlich. Genau in diesen Markt stößt Hinge Health (HNGE) mit einem digitalen Ansatz vor, der traditionelle Physiotherapie neu definiert.

Hinge Health wurde 2015 gegründet und hat sich seitdem zur führenden Plattform für digitale Versorgung bei muskuloskelettalen Erkrankungen entwickelt, also Erkrankungen des Bewegungsapparats wie Rücken-, Knie- oder Hüftbeschwerden. Im Mai 2025 feierte das Unternehmen seinen Börsengang an der New Yorker Börse NYSE und war damit der erste digitale Gesundheitsanbieter, der seit 2021 wieder an die Börse gegangen ist.

Das Geschäftsmodell richtet sich in erster Linie an selbstversicherte Arbeitgeber und Krankenversicherungen. Diese zahlen Hinge Health eine Gebühr, damit ihre Mitarbeitenden oder Versicherten Zugang zur Plattform erhalten. Das Kernprodukt ist ein KI-gestütztes digitales Therapieprogramm: Nutzer werden durch Übungseinheiten geführt. Dabei werden sie von tragbaren Bewegungssensoren überwacht und erhalten Echtzeit-Rückmeldungen zu Ausführung und Haltung. Ergänzt wird dies durch den Zugang zu einem virtuellen Team aus lizenzierten Physiotherapeuten und Gesundheitscoaches. Ein weiteres zentrales Produkt ist HingeSelect, ein im Jahr 2025 gestartetes Netzwerk aus Praxen und Bildgebungszentren, das die digitale Betreuung mit persönlicher Behandlung vor Ort verbindet und so eine lückenlosere Versorgung ermöglicht. Fast die Hälfte der Fortune-100-Unternehmen bietet ihren Mitarbeitenden ein digitales Programm für muskuloskelettale Erkrankungen über Hinge Health an. Im Wettbewerb befindet sich Hinge Health vor allem Sword Health und Omada Health gegenüber, die beide ebenfalls digitale Programme für Erkrankungen des Bewegungsapparats anbieten.

Hinge Health hat einen technologischen Vorsprung erarbeitet: Das Unternehmen war Vorreiter beim Einsatz tragbarer Bewegungssensoren und integriert zunehmend KI-gestützte Kameratechnik zur Bewegungsanalyse, während Wettbewerber entweder nur auf Sensoren oder nur auf Software setzen.

Die Story, die der Markt hier spielt, lautet: Angesichts steigender Gesundheitskosten suchen Unternehmen zunehmend nach skalierbaren, kosteneffizienteren Alternativen zur klassischen Physiotherapie. Digitale Lösungen wie die von Hinge Health könnten genau diese Lücke schließen.

Die letzten Quartalszahlen wurden am 05. Mai nachbörslich vorgelegt. Die Aktie wurde zunächst abverkauft, schloss dann jedoch mit 10,5 % im Plus. Der Umsatz stieg um 47 % auf 182 Millionen US-Dollar und übertraf damit die eigene Prognose von 171 bis 173 Millionen US-Dollar. Der Gewinn je Aktie lag bei 0,45 US-Dollar und übertraf die Analystenerwartung von 0,12 US-Dollar deutlich. Auf der Produktseite gab es ebenfalls eine wichtige Neuigkeit: Hinge Health launchte im Mai sein erstes Programm jenseits von Muskel- und Gelenkbeschwerden. Es handelte sich um das Migräne-Versorgungsprogramm, das auf einem durch die US-Arzneimittelbehörde FDA zugelassenen Neurostimulationsgerät namens Enso basiert. Bereits über 125 Kundenunternehmen mit insgesamt mehr als zwei Millionen anspruchsberechtigten Versicherten haben das Programm übernommen. Das Management erwartet einen nennenswerten Umsatzbeitrag daraus ab 2027. Außerdem hob das Unternehmen die Jahresprognose deutlich an: Die Umsatzerwartung für das Gesamtjahr 2026 wurde auf 798 bis 804 Millionen US-Dollar angehoben, gegenüber der bisherigen Spanne von 732 bis 742 Millionen US-Dollar. Das KUV (2027) liegt bei 6,2. Das ist nicht mehr günstig.

Seit der Zahlen konsolidiert die Aktie seitwärts. Das ist konstruktiv. Über dem Hoch vom 11. Mai bei 56,50 bietet es sich, an eine Position zu eröffnen. Das Hoch der „IPO Base“ liegt bei 62,18 USD. Dies entspricht auch dem Allzeithoch. Diese Marke ist sehr wichtig. Sofern die Aktie es schafft, sie herauszunehmen, kann die Position pyramidisiert werden.

Quelle: Qualitäts-Check TraderFox

Legence - Der stille Profiteur des KI-Infrastrukturbooms mit einer Performance von 100 % in sechs Wochen

Legence Corp. (LGN) ist einer der profiliertesten Dienstleister für kritische Gebäudeinfrastruktur in den USA. Das Unternehmen geht auf das Jahr 1906 zurück und firmierte ursprünglich unter dem Namen Therma. Nach einer Übernahme durch den Finanzinvestor Blackstone im Jahr 2020 folgte im September 2025 der Börsengang.

Das Geschäftsmodell basiert auf Planung, Installation und Wartung hochkomplexer Gebäudetechnik. Im Zentrum stehen zwei Kernbereiche:

- Heizung, Lüftung und Klimatisierung (auf Englisch HVAC bzw. Heating, Ventilation and Air Conditioning), sowie

- Mechanik, Elektrik und Sanitär (auf Englisch MEP bzw. Mechanical, Electrical and Plumbing)

Kunden sind Betreiber kritischer Infrastruktur wie Rechenzentren, Krankenhäuser und Forschungseinrichtungen. Über 60 % der Unternehmen im Nasdaq-100-Index gehören zum Kundenstamm. Als Beispiel kann ein Betreiber eines KI-Rechenzentrums genannt werden, der seine Kapazitäten erweitert. Die installierten Hochleistungsprozessoren erzeugen extreme Hitze. Legence plant und installiert ein Flüssigkeitskühlsystem, das die Abwärme effizient abführt. Ohne diese Infrastruktur wäre der Betrieb der Systeme nicht möglich.

Die übergeordnete Story, die der Markt spielt, sieht also wie folgt aus: Künstliche Intelligenz braucht Rechenleistung, Rechenleistung erzeugt Wärme, und Wärme braucht Kühlung. Folglich führen Thermomanagement und Energieeffizienz dazu, dass Legence als ein großer Profiteur des KI-Infrastrukturbooms betrachtet werden kann. Während klassische Bürogebäude Standardlösungen erfordern, benötigen KI-Rechenzentren hochspezialisierte "MEP"-Systeme. Da die Leistungsdichte pro Server-Rack durch KI-Anwendungen massiv ansteigt, stoßen herkömmliche Luftkühlungen an ihre Grenzen. Legence bietet hierfür fortschrittliche Lösungen wie die Flüssigkeitskühlung an, die für den stabilen Betrieb von Hochleistungsrechnern essenziell ist. Das Unternehmen agiert somit als "Schaufelverkäufer" im KI-Goldrausch, da keine neue Rechenkapazität ohne die entsprechende Kühl- und Strominfrastruktur entstehen kann.

Im vierten Quartal 2025 erzielte das Unternehmen einen Rekordumsatz von 738 Millionen US-Dollar, ein Plus von 35 % gegenüber dem Vorjahresquartal. Der Gewinn je Aktie lag bei minus 0,55 US-Dollar und verfehlte die Analystenerwartung von 0,05 US-Dollar, bedingt durch einmalige Abschreibungen und Zinslasten. Für das Gesamtjahr 2026 hob das Management die Umsatzprognose auf 3,7 bis 3,9 Milliarden US-Dollar an. Die nächsten Quartalszahlen sollen am Donnerstag, dem 14. Mai, vorgelegt werden.

Das KUV (2027) liegt bei 2,3. Diese Bewertung ist nicht zu sportlich.

Die Aktie hat sich seit Anfang April verdoppelt. Idealerweise sehen wir nun eine Konsolidierung. Dem Ausbruch aus dieser Konsolidierung kann gefolgt werden.

Bildherkunft: AdobeStock_1615270930