E.ON, Evonik & Co: 4 Aktien aus Deutschland mit hohen Dividendenrenditen

Liebe Leser,

Im Folgenden werden vier interessante Aktien aus Deutschland vorgestellt, die für ein Dividendenportfolio geeignet sein könnten.

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox-Software Dividendenwerte zu identifizieren. Neben dem täglich aktualisierten Research-Report mit der Bezeichnung die "100 besten Dividendenaktien weltweit", sind unter https://paper.traderfox.com etwa auch die Reports "Dividenden-Aktien" aus Europa oder "Dividenden-Aristokraten" aus den USA abrufbar.

PDF zu den 100 besten Dividendenaktien weltweit: https://paper.traderfox.com/100-besten-dividendenaktien-weltweit

PDF zu den "Dividendenaktien aus Europa": https://paper.traderfox.com/dividenden-aktien-europa

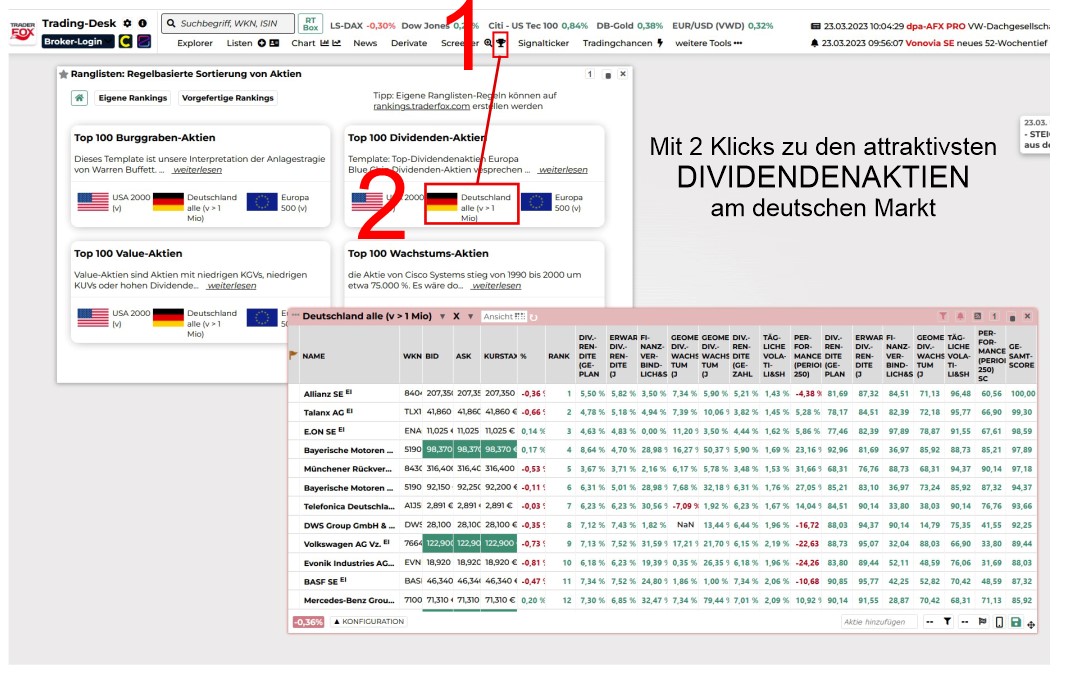

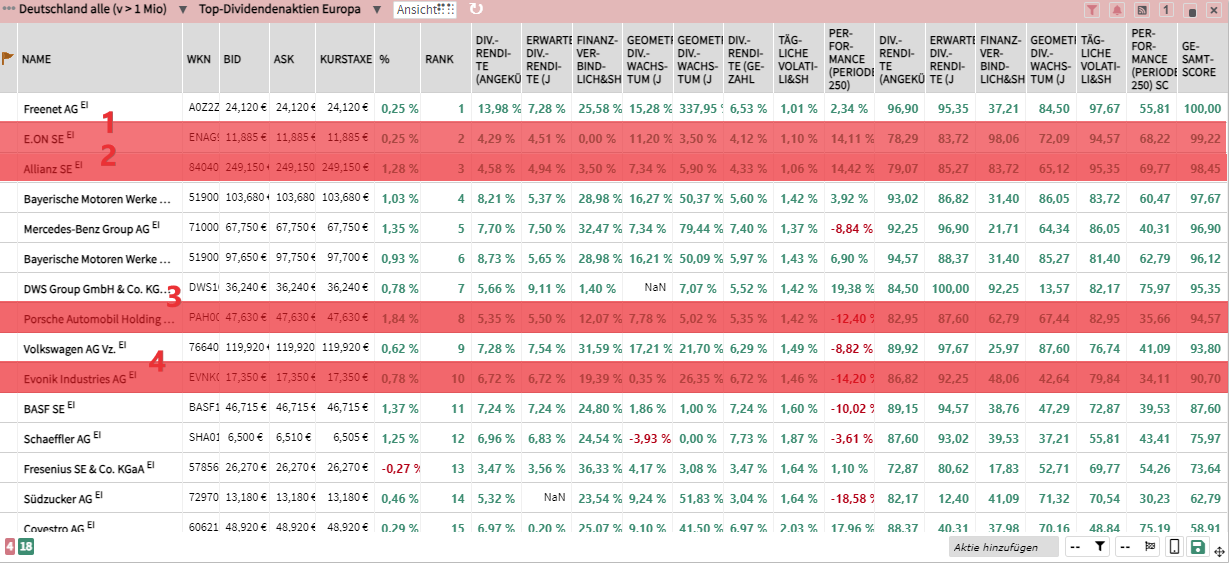

Auch im Trading-Desk unter https://desk.traderfox.com/ kann man sich über das Pokal-Symbol in der Kopfzeile die "Top 100 Dividenden-Aktien" anzeigen lassen. Unter dem entsprechenden Reiter können Dividendentitel aus den USA, Deutschland oder Europa ausgewählt werden. Die Rangliste kann beliebig sortiert werden.

Um die Top-Dividendenaktien zu finden, berücksichtigen wir folgende Faktoren:

- Zuletzt beschlossene Dividendenrendite

- Zuletzt gezahlte Dividendenrendite

- Volatilität so gering wie möglich

- Finanzverbindlichkeitsquote so gering wie möglich

- Die Aktie muss zu den 70 % der Aktien gehören, die auf 52-Wochensicht am stärksten sind. Das heißt "relative" schwache Aktien werden gemieden.

- Die Dividende muss in den vergangenen 3 Jahren gewachsen sein. Aktien mit schrumpfender Dividende werden aussortiert.

- Die zuletzt gezahlte Dividende muss bei über 3 % liegen

Beim Dividenden-Screening legen wir bewusst keinen Wert auf die Betrachtung langfristiger fundamentaler Historien, wie zum Beispiel dem Wachstum der Dividenden in den vergangenen 10 Jahren. Als Qualitätskriterien zur Gewährleistung einer vielversprechenden Perspektive für die Aktien setzen wir auf Volatilität und relative Stärke. Dividendenaktien mit einer schwachen Geschäftsperspektive entwickeln sich meist schlechter und tendieren zu hoher Volatilität. Über unsere technischen Qualitätsfaktoren filtern wir diese Aktien heraus.

Aussichtsreiche Dividendenaktien mit nur 2 Klicks im TraderFox Trading-Desk anzeigen lassen:

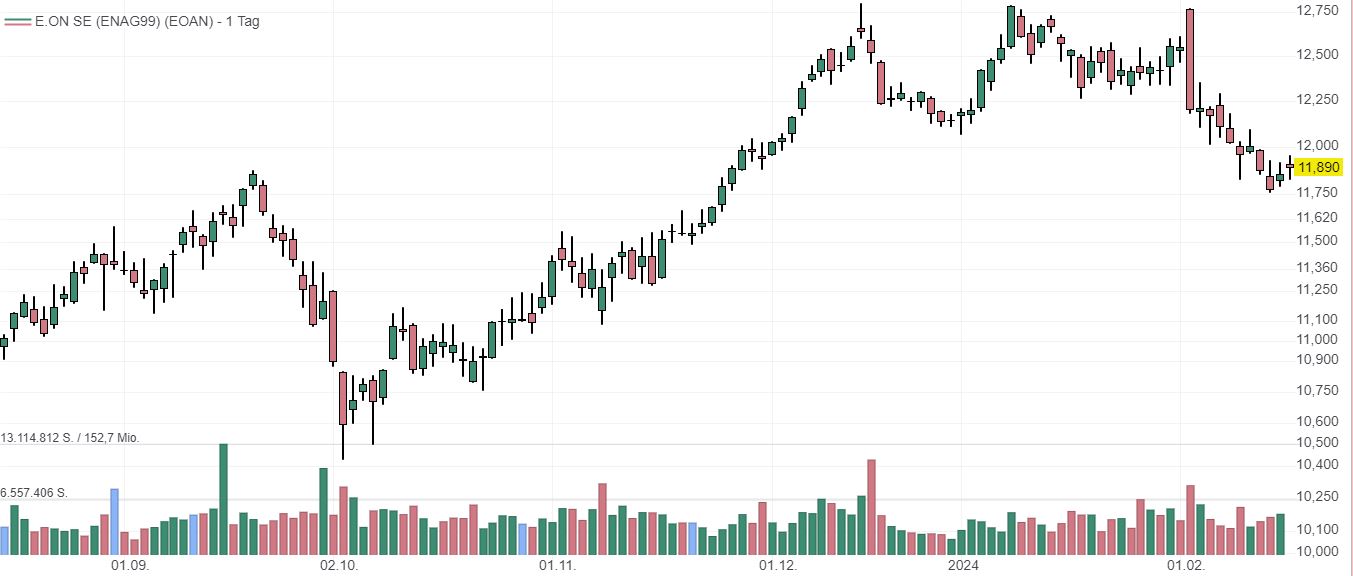

E.ON mit guten vorläufigen Jahreszahlen – Dividendenrendite von 4,3 %

Im Bereich der Energienetze haben die vorläufigen Finanzergebnisse des Schlussquartals die Erwartungen des Konzerns erneut übertroffen. E.ON führt das auf operative Effekte in nahezu allen Ländern zurück. Zusätzlich hätten sich temporäre Einflüsse aus Deutschland sowie regulatorische Einmaleffekte aus der Slowakei positiv ausgewirkt. Bezüglich der Kundenlösungen hat die Prognose eine Rückstellung für potenziell negative Auswirkungen zum Jahresende aufgrund einer möglichen Verschlechterung des Energiemarktumfelds enthalten – die jedoch nicht eingetreten ist. Die vorläufigen Zahlen:

- Bereinigtes Konzern-EBITDA: 9,4 Mrd. Euro (Prognose 8,6 – 8,8 Mrd. Euro)

- Bereinigtes Ergebnis je Aktie: 1,18 Euro (Prognose 1,03 – 1,11 Euro)

Analysten zeigen sich optimistisch

Die britische Investmentbank Barclays hat ihre Einstufung der Aktie nach Bekanntgabe der vorläufigen Jahreszahlen unverändert auf "Overweight" mit einem Kursziel von 14 Euro belassen. Die Ergebnisse des Energieversorgers hätten die Unternehmensziele übertroffen, kommentierte Analyst Peter Crampton. Ebenfalls mit "Overweight" und einem Kursziel von 13 Euro stuft JPMorgan das Papier ein. Bereits bei der Vorlage der Zahlen zum 3. Quartal habe der Konzern Schwierigkeiten gehabt, die Nichtanhebung der Jahresziele zu rechtfertigen, so Analyst Javier Garrido. Der Start ins neue Jahr scheine stark verlaufen zu sein, fügte Garrido hinzu.

Andrew Fisher von Berenberg zeigte sich darüber hinaus optimistisch im Bezug auf die künftigen Wachstumschancen. Die erforderlichen erheblichen Investitionen in das Netzwerkgeschäft sowie eine unterstützende Regulierung würden die Wachstumsaussichten des Versorgers untermauern. Fisher sieht den Bewertungsabschlag zu den Konkurrenten als ungerechtfertigt an. Das Kurs-Gewinn-Verhältnis beläuft sich laut Daten von Morningstar (normalisiert) auf 5,48. Die (forward) Dividendenrendite liegt bei 4,3 %.

Allianz: Berenberg erwartet eine höhere Ausschüttung als vom Markt angenommen – Dividendenrendite bei 4,7 %

Im Verlauf der ersten neun Monate des vergangenen Jahres hat sich das gesamte Geschäftsvolumen der Allianz um 4,7 % auf 122,1 Mrd. Euro erhöht. Das operative Ergebnis verzeichnete einen Anstieg um 3,6 % auf 11 Mrd. Euro, vor allem angetrieben durch den Bereich „Lebens- und Krankenversicherung“. Für das operative Ergebnis im Jahr 2023 wird ein Ziel von 14,2 Mrd. Euro (plus/minus 1 Mrd. Euro) angestrebt. Die Widerstandsfähigkeit des Unternehmens verdeutliche die Vorteile der globalen Präsenz, des diversifizierten Geschäftsmixes und des führenden Vertrauensniveaus und Engagements bei den Stakeholdern, betonte Vorstandsvorsitzender Oliver Bäte.

Die Veröffentlichung der vorläufigen Zahlen für 2023 ist für den 23. Februar geplant. Die Privatbank Berenberg bleibt optimistisch und empfiehlt das Papier mit einem Kursziel von 309 Euro zum Kauf. Analyst Michael Huttner kommentierte, dass bei den 2023er Jahreszahlen der Fokus vor allem auf Dividenden und Aktienrückkäufen liegen dürfte. Er erwartet, dass die Allianz mit der von ihm erwarteten Dividende von 12,80 Euro je Aktie die Markterwartungen übertreffen könnte.

Barclays hingegen bleibt eher zurückhaltend und hat das Papier auf "Equal Weight" belassen. Analystin Claudia Gaspari äußerte sich, dass die operativen Trends in der Versicherungsbranche unverändert und wenig inspirierend seien. Spielraum für positive Kursbewegungen könnten vor allem Kapitalrückflüsse mit sich bringen. Laut Morningstar liegt die prognostizierte Dividendenrendite (forward) bei 4,7 %.

Porsche SE: leicht ermutigende Daten im europäischen Geschäft der EU-Autohersteller – Dividendenrendite von 5,56 %

Die Porsche Automobil Holding wird maßgeblich durch die Entwicklungen des Volkswagen Konzerns beeinflusst. Das Konzernergebnis nach Steuern und Minderheiten des Volkswagen Konzerns verringerte sich in den ersten drei Quartalen des Geschäftsjahres 2023 von 12,2 Mrd. Euro auf 11,3 Mrd. Euro. Aufgrund des Kapitalanteils an der Porsche AG fließt auch die Entwicklung des Sportwagenbauers in die Ergebnisse mit hinein.

Von Januar bis September verzeichnete das weltweite PKW-Marktvolumen mit 56,1 Mio. Fahrzeugen ein spürbares Wachstum (+9,3 % im Vergleich zum Vorjahr). Das Wachstum war hauptsächlich auf schwache Vorjahreswerte in den größten PKW-Märkten zurückzuführen.

Bernstein Research hat die Aktie kürzlich auf "Market Perform" mit einem Kursziel von 51 Euro belassen. Analyst Daniel Roeska kommentierte, dass es im ersten Quartal für EU-Autohersteller leicht ermutigende Daten im Bezug auf das europäische Geschäft gäbe und Anzeichen dafür vorhanden seien, dass die Talsohle in den USA möglicherweise durchschritten sei. Allerdings bleibe China eine Herausforderung. Insgesamt erwartet er, dass der Automobilmarkt weiterhin schwächelt, bevor eine Erholung einsetzt. Dennoch werden die Anleger auch weiterhin mit hohen Ausschüttungen belohnt. Laut Morningstar liegt die prognostizierte Dividendenrendite (forward) bei 5,56 %.

Evonik: schwieriges wirtschaftliches Umfeld aber KBV nur bei 0,8 und Dividendenrendite von 6,82 %

Im 3. Quartal war Evonik weiterhin den Herausforderungen des schwierigen wirtschaftlichen Umfelds ausgesetzt. Die globale Nachfrage zeigte insgesamt eine schwache Entwicklung, was zu einem Rückgang des Mengenabsatzes im Vergleich zum Vorjahresquartal führte. Hinzu kamen teilweise rückläufige Verkaufspreise aufgrund der Weitergabe der im Jahresverlauf geringeren Rohstoffkosten. Das bereinigte EBITDA blieb zwar deutlich unter dem Wert des Vorjahresquartals, verbesserte sich jedoch im Vergleich zu den vorangegangenen schwachen Quartalen. Das war teilweise auf Ergebnisverbesserungen im Bereich „Nutrition & Care“ zurückzuführen sowie auf ergebnissichernde Maßnahmen, die das Unternehmen als Reaktion auf die schwache Ergebnisentwicklung eingeführt hatte. Die Kostenmaßnahmen verliefen laut Unternehmensangaben planmäßig. Der Ausblick für das bereinigte EBITDA von 1,6 bis 1,8 Mrd. wurde im Rahmen der Ergebnisse des 3. Quartals bestätigt.

Die US-Bank JPMorgan hat das Rating des Unternehmens zuletzt auf "Overweight" mit einem Kursziel von 25 Euro belassen. Das konjunkturelle Umfeld bleibe für den Chemiekonzern weiterhin herausfordernd. Die Nachfrage habe sich auf einem niedrigen Niveau stabilisiert, es sei jedoch noch kein deutlicher Aufwärtstrend erkennbar. Daher kommentierte Analyst Chetan Udeshi, dass die Ausblicke der europäischen Sektorunternehmen für 2024 eher verhalten sein dürften. Die DZ Bank erwartet auch im laufenden Jahr keine umfassende Erholung der Nachfrage. Ein verbesserter Produktmix und Kostensenkungen könnten aber zu einer Ergebnissteigerung führen. Die Aktie des Chemiekonzerns sollte aufgrund der niedrigen Bewertung im Vergleich zum Buchwert nach unten abgesichert sein, so Analyst Peter Spengler. Laut Morningstar liegt das Kurs-Buchwert-Verhältnis bei 0,8 und die (forward) Dividendenrendite bei hohen 6,82 %.

Tipp: Mit dem Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dividendenaktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Ich wünsche euch ein schönes Wochenende.

Bis zum nächsten Dividendenscreening,

Luca

Bildherkunft: Adobe Stock_373117954