Freenet – Mobilfunkdienstleister überzeugt seit Jahren mit einer stattlichen Dividendenrendite um die 7 % und bekommt jetzt auch noch Wachstumsfantasie

Der Telekomdienstleister Freenet [WKN: A0Z2ZZ, ISIN: DE000A0Z2ZZ5] überzeuge laut Börse Online (Ausgabe 47-2023) die Anlegergemeinde mit einer starken Dividendenrendite von durchschnittlich 7 % in den zurückliegenden 10 Jahren. Das mache den Titel zu einer Top-Dividendenaktie am deutschen Markt.

Nutznießer der Veränderungen im deutschen Markt der Netzbetreiber

Als Vermittler von Mobilfunkverträgen könne Freenet im aktuell umkämpften Markt mit sich ändernden Partnerschaften zu den Profiteuren zählen. Wettbewerber 1 & 1 habe seine Kooperation mit O2 Deutschland beendigt und wird künftig auf das Netz von Vodafone zurückgreifen. Bei O2 führe das wiederum dazu, dass händeringend ein neuer Kooperationspartner gesucht werden müsse, um die freigewordenen Netzkapazitäten wieder auszulasten. Freenet als Vermittler könne da ins Spiel kommen.

Starke Perspektiven für Wachstum habe Freenet im zweiten Geschäftsbereich mit der Sparte TV und Medien. Dort dränge man mit der Internet-TV-Plattform Waipu immer stärker in den Markt. Profitieren könne Freenet hier dadurch, dass die Haushalte in Deutschland seit dem Sommer den eigenen TV-Anschluss unabhängig von Vermieter oder Hausverwaltung wählen könnten.

Frische Wachstumsfantasie im Bereich Internet-TV-Plattform

Laut den Analysten der Privatbank Berenberg mache diese neue Regelung es möglich, dass Waipu bis zum Jahr 2027 die Zahl der Abonnenten auf 3,5 Mio. verdreifachen könnte. Nachdem das Segment TV und Medien bislang mit einem Anteil von 13 % am Gesamtumsatz eher ein Nebengeschäft gewesen sei, dürfe sich aufgrund der neuen Situation das Wachstum beschleunigen. Höhere Margen als im Mobilfunkbereich realisiere Freenet mit dem Waipu-Geschäft ohnehin schon.

Für das Geschäftsjahr 2023 gehe Freenet von einem EBITDA zwischen 495 und 505 Mio. Euro aus. Beim Free Cashflow wolle man 260 bis 270 Mio. Euro erzielen. Das sei eine wichtige News für die Dividendenjäger, da hieraus die jährliche Ausschüttung bezahlt werde. Bei einer Ausschüttungsquote von 80 % könne das für eine Dividende je Aktie von mindestens 1,75 Euro sprechen. Der Konzern dürfe damit also wieder eine Rendite von rund 7 % erreichen. Börse Online rät mit einem Kursziel von 30 Euro zum Kauf (20 % Potenzial).

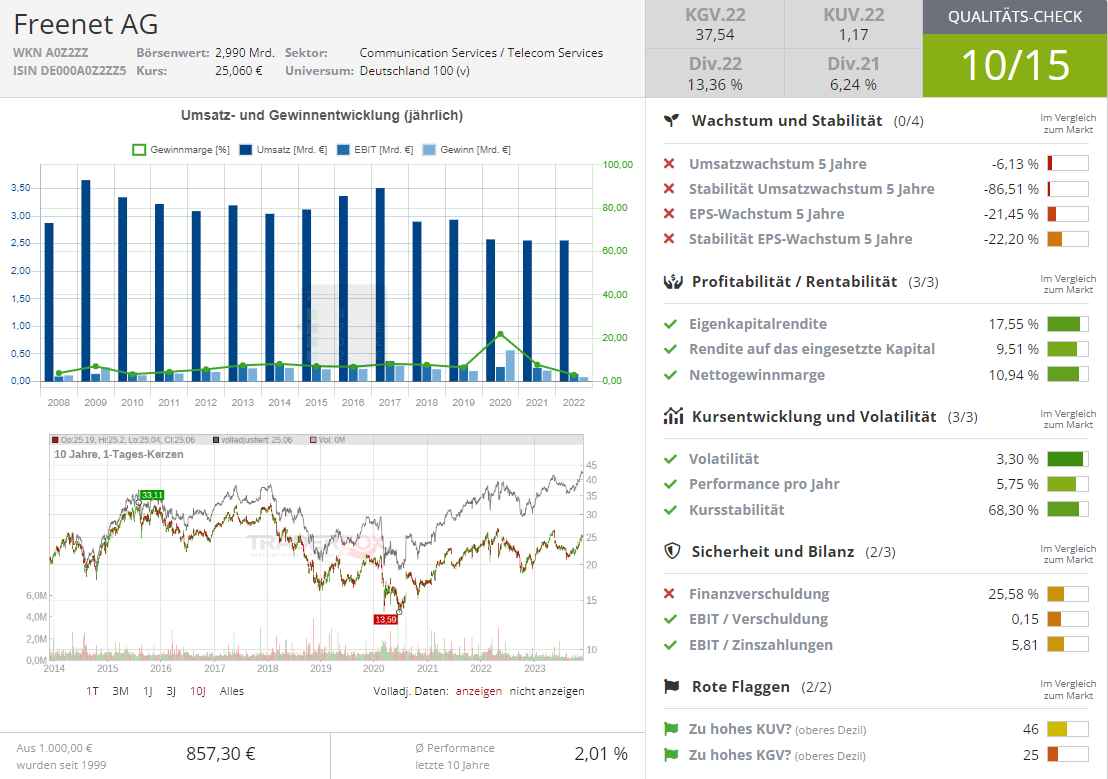

Quelle: Qualitäts-Check TraderFox

Hinweis

Im „aktien Magazin“ informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Freenet