Goldman Sachs setzt mit neuer Anlage-Erfolgsformel auf 50 kapitalintensive US-Aktien

Aktien von hoher Anlagenintensität, die erhebliche Investitionen in Anlagen benötigen, um Einnahmen zu erzielen, schnitten in den vergangenen Jahren schlechter ab als ihre Pendants mit geringer Anlagenintensität. Goldman Sachs erklärt in einer aktuellen Studie die Gründe dafür und warum sich dieser Trend umkehren könnte. TraderFox berichtet und verrät, welche Aktien neben Microsoft, Eli Lilly und Netflix noch zu den 50 Mitglieder des High Asset Intensity Ratio Baskets der US-Investmentbank zählen.

Goldman Sachs hat Ende Februar zwei Aktienkörbe rund um die Anlagenintensität auf Unternehmensebene eingeführt, die es den Anlegern ermöglichen, die Einschätzung des Marktes hinsichtlich des Investitionsumfelds zu verfolgen und entsprechend zu handeln. Diese beiden Aktienkörbe sind so konstruiert, dass sie untereinander und gegenüber dem S&P 500 sektorneutral aufgestellt sind.

Die US-Investmentbank definiert die Anlagenintensität als das Verhältnis zwischen den Vermögenswerten eines Unternehmens, abzüglich liquider Mittel und immaterieller Vermögenswerte, und den Einnahmen ([Vermögenswerte - liquide Mittel - immaterielle Vermögenswerte]/Umsätze). Asset-light-Unternehmen haben ein niedrigeres Verhältnis in punkto Anlagenintensität, während Asset-heavy-Unternehmen ein höheres Verhältnis haben. Oder anders ausgedrückt: Unternehmen mit einer hohen Anlagenintensität benötigen erhebliche Investitionen in Anlagen, um Einnahmen zu erzielen, wie z. B. Produktionsunternehmen.

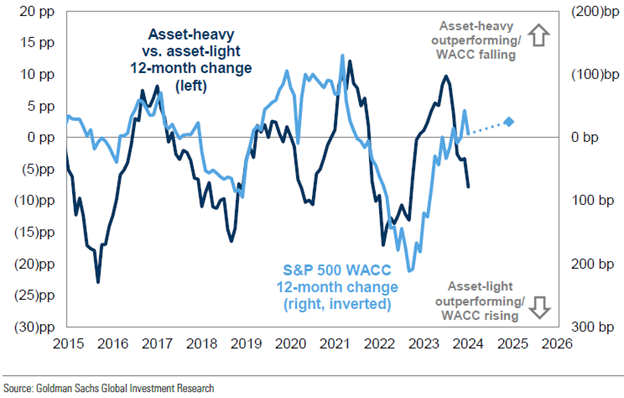

Niedrigere Kapitalkosten und ein Wachstum der Investitionsausgaben implizieren laut Goldman Sachs eine leichte Outperformance von anlagenintensiven Aktien in den nächsten zwölf Monaten. Dazu muss man folgendes wissen: Veränderungen bei den gewichteten durchschnittlichen Kapitalkosten (WACC - Weighted Average Cost of Capital) der S&P 500 Index-Unternehmen und der Investitionsausgaben haben seit 2002 40 % der Schwankungen der Zwölf-Monats-Performance von anlagenintensiven gegenüber weniger anlagensensitiven Unternehmen erklärt.

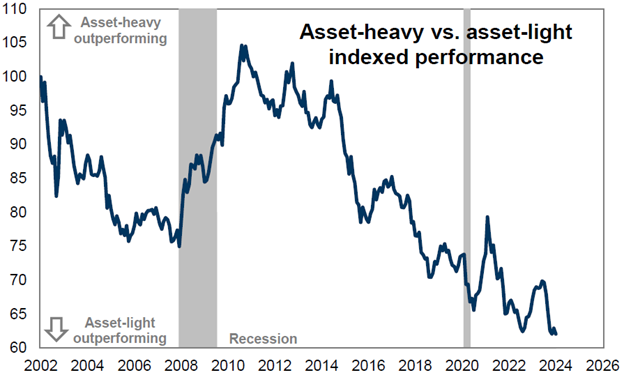

Die Outperformance von anlagenintensiven gegenüber weniger anlagenintensiven Aktien könnte sich laut Goldman Sachs umkehren

Quelle: Goldman Sachs Global Investment Research

Die Ökonomen und Strategen von Goldman Sachs prognostizieren für 2024 ein reales US-Wirtschaftswachstum von durchschnittlich 2,9 % und eine Verlangsamung der Kerninflation auf 2,3 % zum Jahresende. Es wird erwartet, dass die US-Notenbank im Juni mit dem Zinslockerungszyklus beginnt und die Rendite zehnjähriger US-Staatsanleihen das Jahr bei 4,0 % beendet, 25 Basispunkte niedriger als heute. Wie es heißt, unterstützt dieses risikofreundliche makroökonomische Umfeld eine geringe Aktienrisikoprämie und enge Kreditspreads.

Das Investitionswachstum der S&P 500-Unternehmen hat sich 2023 stark verlangsamt. Nachlassende Rezessionsängste, eine Verbesserung des Gewinnwachstums der Unternehmen und eine Lockerung der Kreditstandards dürften 2024 ein Wachstum der Investitionsausgaben der Unternehmen von 4 % stützen. Darüber hinaus ist die Einführung von KI ein säkularer Rückenwind für die Investitionsaussichten, und die Ökonomen von Goldman Sachs schätzen, dass sich die KI-Investitionen in den USA bis 2025 auf 100 Mrd. USD belaufen könnten. Jüngste innenpolitische Maßnahmen wie der CHIPS Act und der Inflation Reduction Act haben sich ebenfalls positiv auf die inländische Produktion und die Investitionen ausgewirkt. Die hauseigenen Ökonomen gehen davon aus, dass eine aktivistische Industrie- und Handelspolitik auch in Zukunft Bestand haben wird.

Anlagenintensive Unternehmen sind für ihren Betrieb und ihr Wachstum auf umfangreiche Investitionen angewiesen und erzielen daher die besten Ergebnisse, wenn die Kosten für die Kapitalfinanzierung niedrig sind. Goldman Sachs berechnet die gewichteten durchschnittlichen Kapitalkosten anhand einer Kombination aus den impliziten S&P 500-Eigenkapitalkosten auf der Grundlage eines mehrstufigen Dividenden-Diskontierungsmodells und den Fremdkapitalkosten auf der Grundlage des Bloomberg USD IG Index. Investitionen in Kapitalausgaben erscheinen attraktiver, wenn die Kapitalkosten niedrig sind, da sie die Finanzierungskosten eines Projekts senken, so das Urteil.

Der Korb mit anlagenintensiven Aktien schnitt seit Anfang 2022 um fünf Prozentpunkte schlechter ab als seine anlagenarmen Pendants, während gleichzeitig die WACC des S&P 500 gestiegen und die Investitionen zurückgegangen sind. Die Ökonomen von Goldman Sachs schätzen, dass Unternehmen für jeden zusätzlichen Dollar, den sie für Zinsausgaben ausgeben, ihre Investitionsausgaben um zehn Cent senken. Zwischen Anfang 2022 und Ende 2023 gaben die Befragten der CFO-Umfrage immer häufiger Finanzierungszwänge als Grund an, warum sie in den nächsten sechs Monaten keine Ausgabenerhöhung planen.

Asset-heavy-Aktien schlagen Asset-light-Aktien in Sachen Performance bei sinkenden WACC

Wie sich in den letzten Monaten gezeigt hat, sind höhere Zinssätze als erwartet ein wesentliches Abwärtsrisiko für anlagenintensive Aktien. Im vergangenen Sommer wiesen Kunden laut Goldman SACHS auf das Angebot an Staatsanleihen als mögliche Quelle für einen Aufwärtsdruck auf die Zinssätze hin. Die Zinsstrategen des US-Instituts schätzen die Empfindlichkeit der Anleiherenditen gegenüber der Emission von Staatsanleihen jedoch nur als gering ein. Die politische Ungewissheit aufgrund der Präsidentschaftswahlen 2024 ist ein potenzieller kurzfristiger Gegenwind für die Investitionsausgaben.

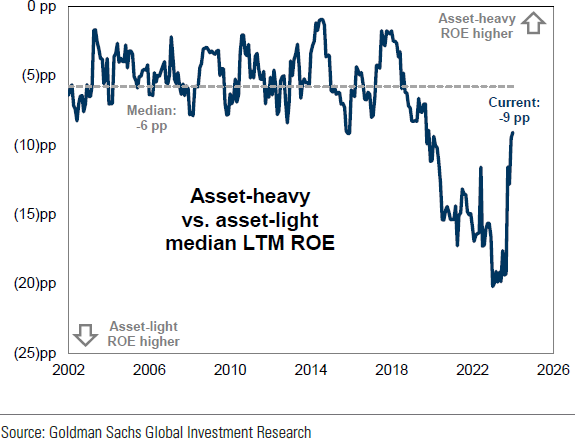

Asset-light-Aktien haben in den letzten zwei Jahrzehnten tatsächlich besser abgeschnitten als Asset-lastige Aktien. Eine Erklärung dafür ist der Rückgang der Eigenkapitalrendite (ROE) für vermögensintensive Aktien im Vergleich zu vermögensschwachen Aktien. Seit 2002 lag die Eigenkapitalrendite für vermögensintensive Aktien im Durchschnitt bei 15 %, während sie bei vermögensschwachen Aktien 22 % betrug. Seit 2022 hat sich der ROE-Unterschied jedoch verringert.

Die Eigenkapitalrendite anlagenintensiver Firmen ist hinter der von weniger anlagenintensiven Firmen zurückgeblieben

Das Korbpaar Asset-heavy/asset-light ist negativ mit den Qualitätsfaktoren korreliert. So hat das Paar in der Regel zu kämpfen, wenn die Faktoren Rendite (hoch versus niedrig) und Bilanz (stark versus schwach) überdurchschnittlich abschneiden. Im Gegensatz dazu schneidet der vermögenslastige Korb in der Regel besser ab als der vermögensschwache Korb, wenn zyklische Werte gegenüber defensiven Titeln die Nase vorne haben und der Größenfaktor (klein vs. groß) eine Rolle spielt.

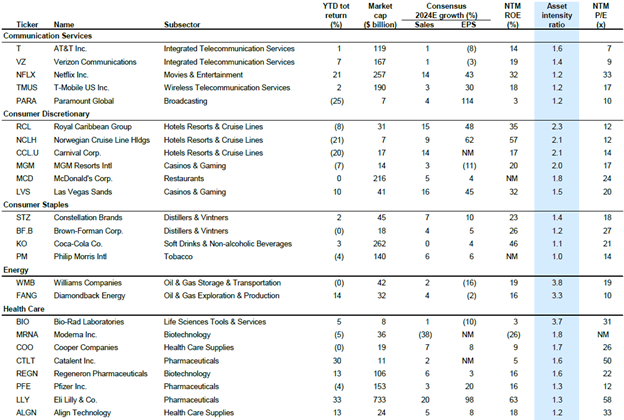

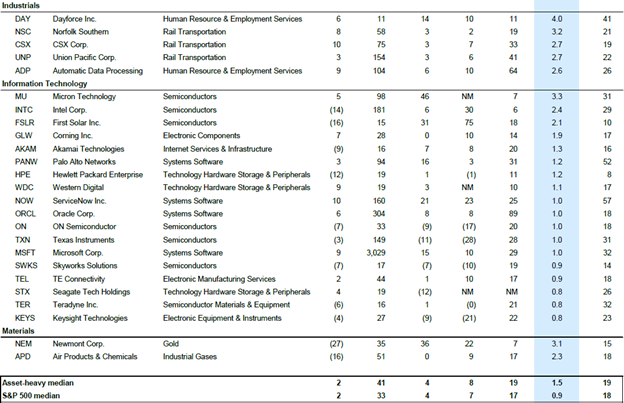

Der High Asset Intensity Ratio Basket von Goldman Sachs umfasst 50 Titel

Der Medianwert der anlagenintensiven Aktien hat ein Verhältnis bei der Anlagenintensität ([Vermögenswerte - liquide Mittel - immaterielle Vermögenswerte]/Einnahmen) von 1,5, während der Medianwert der weniger anlagesensitiven Aktien ein Verhältnis von 0,3 aufweist. Der typische S&P 500-Titel hat ein Verhältnis von 0,9.

Auf der Ebene der Branchengruppen ist der Energiesektor am vermögensintensivsten (Vermögensintensitätsverhältnis von 1,6), während der Basiskonsumgüterbereich Distribution & Einzelhandel am vermögensschwächsten ist (0,4). Die Warenkörbe sind zwar sektorneutral, weisen aber eine gewisse Branchenausrichtung auf. Unter den Branchengruppen ist das Paar aus anlagenintensivem und anlagenschwachem Korb übergewichtet bei Halbleitern und untergewichtet bei Software.

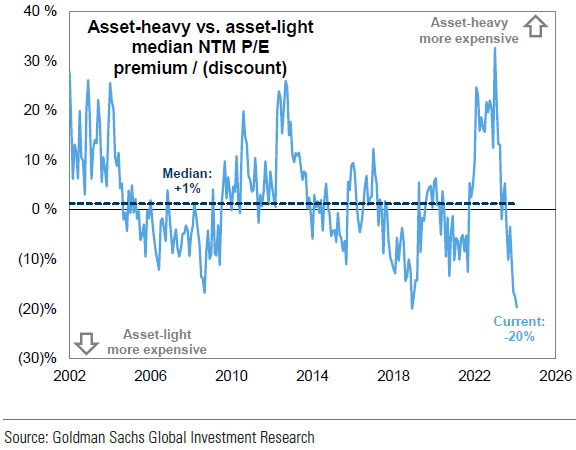

Asset-lastige Aktien werden derzeit mit dem größten Bewertungsabschlag gegenüber Asset-light-Aktien in den letzten 20 Jahren gehandelt. Der aktuelle Bewertungsabschlag zwischen vermögensintensiven und vermögensschwachen Titeln beträgt -20 %, verglichen mit einem durchschnittlichen Bewertungsaufschlag von 1 %. Asset-lastige Aktien wurden 2018 und 2008 mit einem ähnlichen Bewertungsabschlag gehandelt.

Der Median der anlagenintensiven Aktien handelt mit einem Rekordbewertungsabschlag gegenüber dem Median der anlagenschwachen Aktien

Trotz des Bewertungsabschlags wird prognostiziert, dass vermögensintensive Aktien ein schnelleres Gewinnwachstum aufweisen werden als vermögensschwache Aktien. Der Konsens erwartet, dass der Medianwert der vermögensintensiven Aktien im Jahr 2025 um zwei Prozentpunkte schneller wachsen wird als der Medianwert der vermögensschwachen Aktien. Dies liegt über dem historischen Median der Wachstumsdifferenz von -0,3 Prozentpunkten.

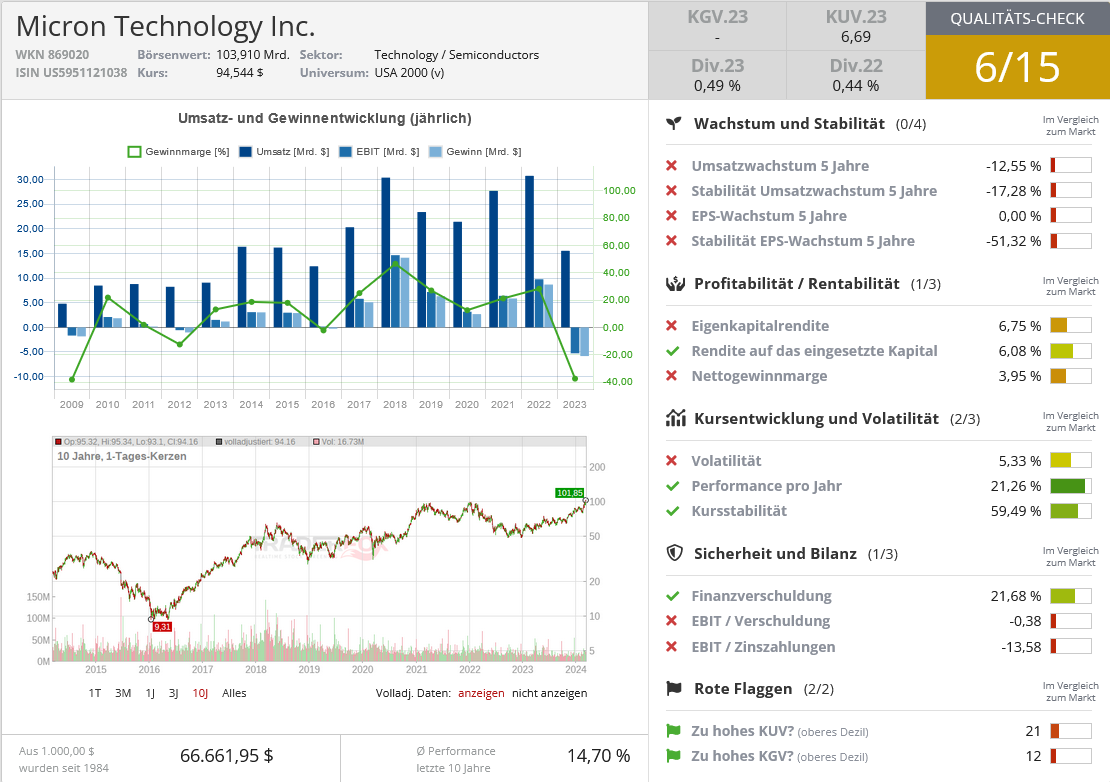

Die nachfolgende Tabelle zeigt die 50 Mitglieder des High Asset Intensity Ratio Baskets von Goldman Sachs. Den darin gemachten Angaben zufolge sind Dayforce, Williams Companies, Bio-Rad Laboratories, Micron Technology und Diamondback Energy die anlagenintensivsten Aktien.

Die Zusammensetzung des High Asset Intensity Ratio Baskets im Überblick

Quellen: FactSet, Goldman Sachs Global Investment Research

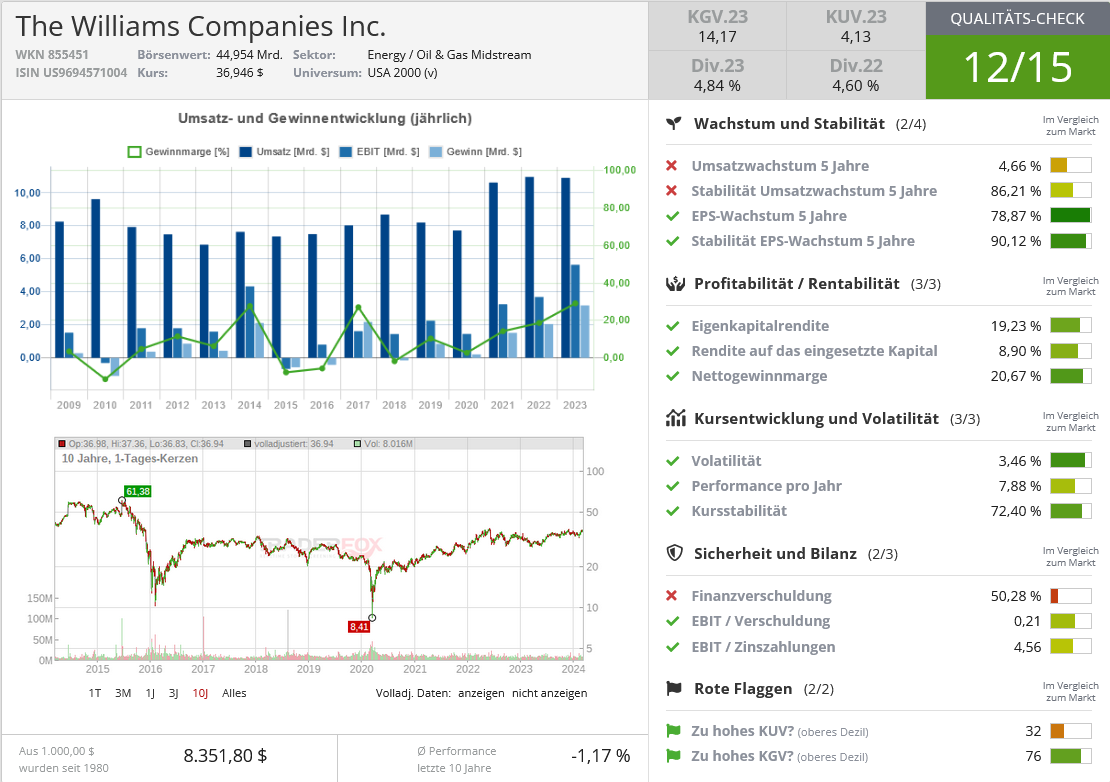

Quelle: Qualitäts-Check TraderFox

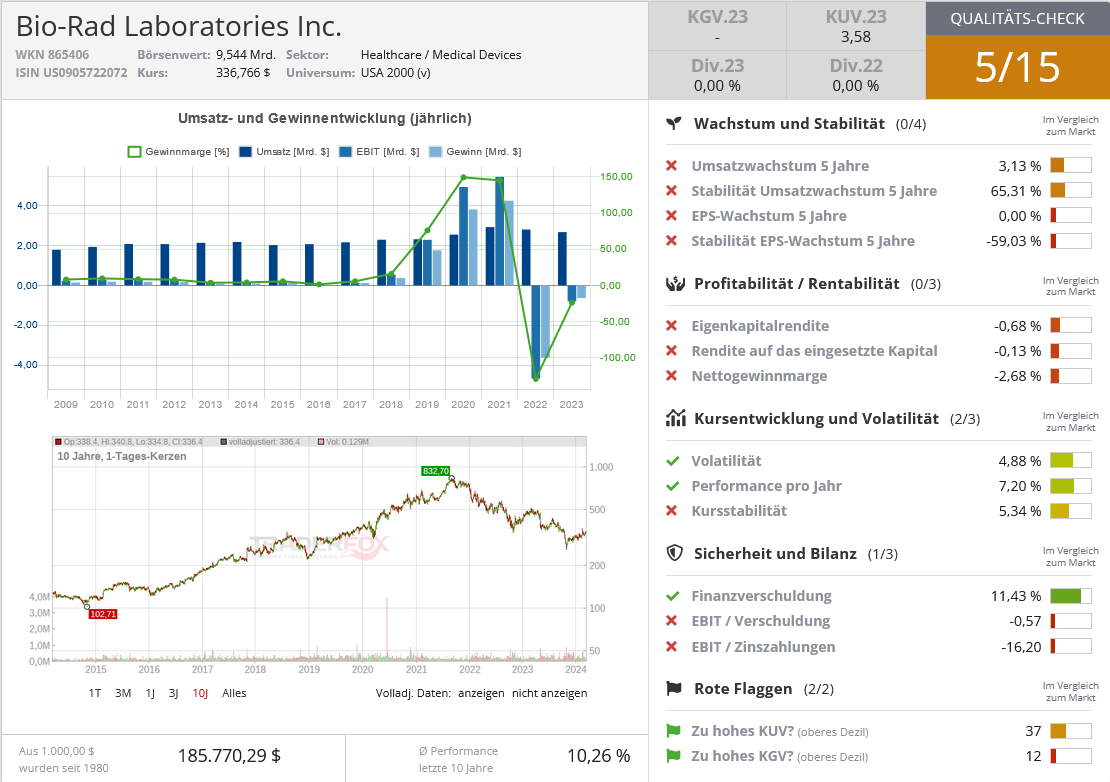

Quelle: Qualitäts-Check TraderFox

Quelle: Qualitäts-Check TraderFox

href=" https://aktie.traderfox.com/visualizations/US25278X1090/DI/diamondback-energy-inc”

target="_blank" rel="noopener noreferrer">

Quelle: Qualitäts-Check TraderFox

Bildherkunft: AdobeStock_516028782