Großer Investitionszyklus in Fiberoptik und Netzwerkkommunikation. Welche Unternehmen sollte man sich auf die Watchliste setzen?

Die Sektoren Fiberoptik (bzw. Glasfaser) und Netzwerkkommunikation stehen vor einem großen Investitionszyklus.

Erstens ist der explodierende Datenverbrauch/-konsum zu nennen. Die Nachfrage nach fortschrittlicher Konnektivität steigt von einem Allzeithoch zum nächsten. Von 2021 bis 2025 erwartet der größte US-Telekommunikationsanbieter AT&T, dass sich der Datenverbrauch in den USA verfünffachen wird. Und hier kommt die Glasfasertechnologie ins Spiel. Glasfaser sind vor allem für Langstrecken- und Hochleistungsdatenvernetzung von Relevanz. Darüber hinaus finden Glasfasern Anwendung in Telekommunikationsdiensten wie Internet, Fernsehen und Telefonen. Somit sind sie im Zeitalter von 5G, Edge-Computing, Internet of Things (IoT), Online Gaming, "Work From Home" und Streaming essentieller denn je geworden.

Für Privatpersonen und den Bereich "work from home" kann man feststellen, dass Millionen von Mitarbeitern Videokonferenzen durchführen und große Dateien von ihren Heimbüros hochladen. Familienmitglieder spielen Online Games oder streamen verschiedene Shows gleichzeitig. In den nächsten Jahren wird geschätzt, dass der durchschnittliche Haushalt mehr als 30 Smart Devices besitzt. All dies summiert sich zu einem signifikanten Anstieg des durchschnittlichen monatlichen Datenverbrauchs pro Haushalt und zwar von heute 900 Gigabyte pro Monat auf 4,6 Terabyte pro Monat im Jahr 2025, so AT&T. Etliche ländliche Regionen aber auch einkommensschwache Stadtgebiete kommen aktuell noch nicht in den Genuss von Breitband. Die Schließung der digitalen Kluft mit Highspeed-Internetzugang für mehr Menschen führt auch zu einer höheren Nachfrage.

Der Bereich der KMUs (kleine und mittelständische Unternehmen) ist ein rapid wachsender Markt. Die Prognose geht von einem starken Anstieg des Datenverbrauchs von aktuell 600 Gigabyte pro Monat auf 2 Terabyte pro Monat im Jahr 2025 aus.

Für große Unternehmen und Organisationen lauten die Trends mehr Digitalisierung, mehr Apps, mehr Daten in der Cloud und mehr Remote-Mitarbeiter, die unterstützt werden müssen. Nahezu jeder Unternehmensstandort und Mitarbeiter benötigt eine sichere und zuverlässige Verbindung zur Cloud. Ein Blick auf die Automobilindustrie und ihre radikale Transformation auf elektrische und autonome Fahrzeuge genügt. Für Autos werden Elektronik und Konnektivität so wichtig wie Reifen und Getriebe. AT&T sieht einen 40-fachen Anstieg des Konnektivitätsverbrauchs in diesen Fahrzeugplattformen der nächsten Generation. Dieser Bedarf an fortschrittlicher Konnektivität ist aber auch im Bildungswesen, Einzelhandel, in der Fertigung, im Gesundheitswesen, und in Smart Cities zu finden.

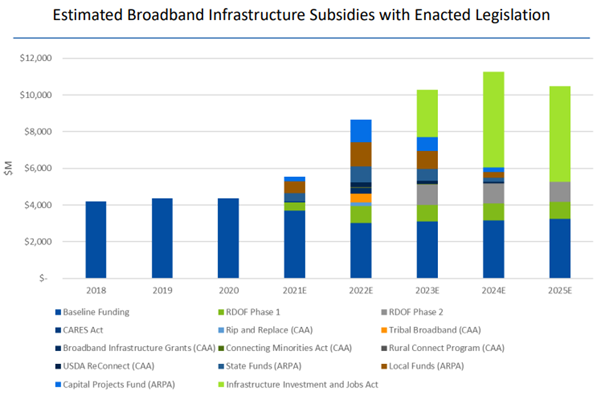

Zweitens sind die staatlichen Infrastrukturprogramme und Subventionen zu nennen. Im November 2021 hat die Biden-Regierung ein 1,2 Billion USD Infrastrukturprogramm aufgelegt. Im Laufe der kommenden fünf Jahre sollen davon 65 Mrd. USD in Bereiche wie Breitband und Glasfasern investiert werden (siehe folgende Abbildung). Während der Coronavirus-Pandemie führte die Federal Communications Commission ein neues Programm namens Rural Digital Opportunity Fund (RDOF) ein. Die anfängliche RDOF-Finanzierung betrug gut 9 Mrd. USD. Darüber hinaus stellte der American Rescue Plan Act den lokalen Regierungen Mittel zur Verfügung, um wichtige kapitalintensive Projekte wie den Breitbandausbau durchzuführen.

Quelle: https://d1io3yog0oux5.cloudfront.net/_13bd7e8445706232d4177336cd750dac/seeclearfield/db/842/7001/pdf/CLFD+IR+Presentation+-+August+2022.pdf

Denn eines ist klar: um international weiterhin ganz vorne spielen zu können, sind sichere, schnelle und zuverlässige Telekommunikationsdienste im ganzen Land unentbehrlich.

Drittens haben die großen US-Telekommunikationsanbieter wie AT&T und Verizon Investitionsprogramme in Fiberoptik, High-speed Internet etc. angekündigt. AT&T Inc befindet sich aktuell in Gesprächen bzgl. der Gründung eines Joint Ventures, das Milliarden von Dollar in den Ausbau seines Glasfasernetzes investieren würde. Dadurch verspricht sich AT&T seine Dienste auf neue Gebiete des Landes auszudehnen, um neue Abonnenten zu gewinnen.

Ein großer Investitionszyklus in den Bereichen Fiberoptik und Netzwerkkommunikation hat vermutlich gerade erst begonnen. Schauen wir uns daher einige Kandidaten aus diesen Bereichen genauer an, die relative Stärke zeigen und bemerkenswerte Wachstumsraten aufweisen.

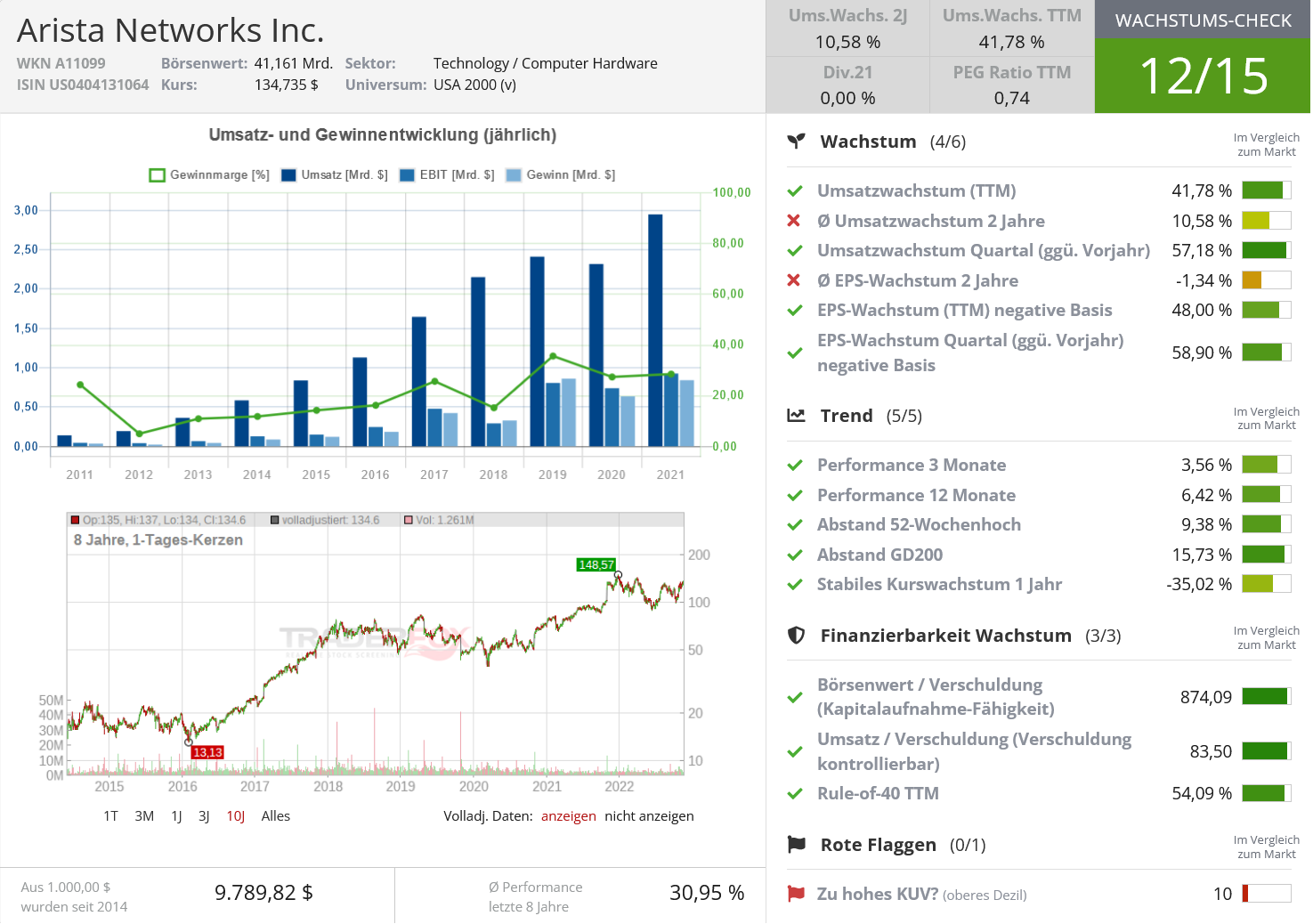

Arista Networks

Arista Network (ANET) ist ein Spezialist für Cloudnetzwerklösungen und (große) Datencenter. Konkret bietet das Unternehmen Cloud-Netzwerksoftware sowie Hardware für Internet, Cloud und Rechenzentren der nächsten Generation an. Den Kern der Arista-Plattform bildet das Extensible Operating System (EOS), ein bahnbrechendes Netzwerkbetriebssystem. Arista hat mit CloudVision und EOS weltweit mehr als fünfzig Millionen Cloud-Networking-Ports ausgeliefert. Aristas größter Wachstumstreiber sind Netzwerk-Switches, die die Kommunikation zwischen Racks („Schränken“) von Computerservern beschleunigen, die sich in Rechenzentren befinden. Zwei seiner größten Kunden sind die Meta Platforms (META) und Microsoft (MSFT). Arista gewinnt immer mehr an Boden auf dem „Enterprise“-Markt (große Unternehmen, Regierungsbehörden und Bildungseinrichtungen). Das Unternehmen wurde 2004 gegründet und hat seinen Hauptsitz in Kalifornien.

target="_blank" rel="noopener noreferrer"> Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 31.10.2022 vorgelegt. Die Aktie schoss um gut 5% unter hohem Volumen nach oben. Der Quartalsgewinn belief sich auf 1,25 USD gegenüber 0,74 USD vor einem Jahr. Dies entspricht einem Wachstum von 69% (!). Die Konsensschätzung lag bei 1,05 USD pro Aktie. Der Umsatz belief sich auf 1,18 Mrd. USD. gegenüber 749 Mio. USD vor einem Jahr und konnte somit um knapp 58% gesteigert werden. Die Konsensschätzung lag bei 1,05 Mrd. USD. Dies ist bereits das vierte Quartal in Folge mit einer Wachstumsbeschleunigung beim Gewinn je Aktie und beim Umsatz.

Infolge der Quartalszahlen hat die Aktie den nächsten Schub nach oben eingeleitet. Seit Anfang November läuft sie seitwärts und bildet eine schöne Flat Base Formation aus bei fallendem Volumen. Dies ist bullisch. Die Aktie steht knapp 9% unter ihrem 52 Wochenhoch. Die relative Stärke befindet sich jedoch bereits am 52 Wochenhoch. Ein Breakout aus der Flat Base unter hohem Volumen würde das nächste Long-Signal triggern.

Calix

Calix (CALX) bietet Breitband-Kommunikationszugangssysteme und Software für glasfaser- und kupferbasierte Netzwerkarchitekturen an. Diese ermöglichen es Breitbandanbieter, ihre Netzwerke zu transformieren und eine Verbindung zu ihren privaten und geschäftlichen Abonnenten herzustellen. Das Unternehmen hat die gesamte Forschung und Entwicklung weg von Hardware hin zu Software verlagert. Zu den neuen Softwareangeboten gehört „Calix Cloud“, eine Analyseplattform, die Netzwerk- und Abonnentenerfahrungsdaten nutzt. Mit dieser können Breitbandanbieter in die Lage versetzt werden, neue umsatzsteigernde Dienste und Anwendungen durch mobile Anwendungen zu antizipieren und gezielt einzusetzen. Hierunter fallen u.a. Netzwerkoperationen, Wifi- und Mobil App Dienste, 5G und Netzwerksicherheit. Das Unternehmen wurde 1999 gegründet und hat seinen Hauptsitz in Kalifornien. Der größte Wachstumstreiber von Calix ist der Ausbau von Glasfaserkabeln zu Haushalten und Unternehmen durch die großen Telekommunikationsanbieter wie AT&T. Darüber hinaus profitiert das Unternehmen von den Bundesmittel für Breitbandprojekte. Die Mittel sollen die digitale Kluft zwischen dem ländlichen und dem urbanen Amerika reduzieren.

target="_blank" rel="noopener noreferrer"> Quelle: Wachstums-Check TraderFox

Am 24.10.2022 wurden die letzten Quartalszahlen veröffentlich. Die Aktie schoss unter sehr hohem Volumen um knapp 20% nach oben. Der Quartalsgewinn lag bei 0,34 USD pro Aktie gegenüber 0,35 USD vor einem Jahr. Höhere Komponenten- Logistikkosten haben sich negativ auf den Gewinn ausgewirkt. Der Analystenkonsens lag bei 0,24 USD pro Aktie und konnte somit deutlich übertroffen werden. Calix verzeichnete einen Umsatz von 236,3 Mio. USD gegenüber 172,2 USD vor einem Jahr. Die ist eine Umsatzsteigerung von 37%, nachdem das Unternehmen bereits im Vorquartal um 20% wachsen konnte. Wir sehen also eine Wachstumsbeschleunigung. Mit dem Umsatz von 236,3 Mio. USD lag man 10% über den Schätzungen der Analysten und übertraf die eigene Prognose, welche zwischen 211 Mio. USD und 217 Mio. USD lag. Letztlich hob das Management die Prognose für das vierte Quartal an. Calix erwartet nun für das vierte Quartal einen Umsatz von 237 Mio. bis 243 Mio. USD, was über der Konsensschätzung von 218 Mio. USD liegt. Beim Gewinn je Aktie sollen zwischen 0,22 USD und 0,28 USD erwirtschaftet werden gegenüber der Konsensschätzung von 0,23 USD.

Infolge der Zahlen hat es ein großes Gap-up gegeben. Aktuell konsolidiert die Aktie seitwärts. Am vergangenen Freitag brach sie unter erhöhtem Volumen aus der schrägen Widerstandsline nach oben aus. Die Aktie befindet sich knapp 15% unter ihrem 52 Wochenhoch. Ein Long-Signal hat sich am Freitag ergeben. Alternativ würde sich ein Long-Signal über der aktuellen Konsolidierung ergeben.

Clearfield

Clearfield (CLFD) entwickelt, fertigt und vertreibt Glasfaserschutz und -managementlösungen, die den schnellen und kostengünstigen Einsatz im gesamten Breitbandanbieterraum ermöglichen. Zu den Produkten des Unternehmens gehören u.a. Anschlüsse für verschiedene Kabeldichten, Gehäuse, Glasfaserschränke, Kabel, Wandboxen. Das Unternehmen legt Anschlüsse für Privathaushalten, Büros, Rechenzentren und Mobilfunktürmen. Der Fokus liegt dabei auf dem Nischenmarkt der weniger gut ausgebauten ländlichen Regionen der USA. Zu den mehr als 700 Kunden gehören u.a. AT&T und Verizon. Das Unternehmen wurde 1979 gegründet und hat seinen Hauptsitz in Minnesota. Mit 15 von 15 Punkten im Traderfox-Wachstumscheck ist Clearfield eine wahre Wachstumsperle.

![]()

target="_blank" rel="noopener noreferrer"> Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden erst am 17.11.2022 vorgelegt. Sie elektrisierten die Märkte. Die Aktie schoss unter hohem Volumen um 28% nach oben. Der Gewinn je Aktie wurde mit 1,22 USD angegeben gegenüber 0,53 USD vor einem Jahr. Dies entspricht einem Wachstum von 130%. Der Analystenkonsens lag bei 0,80 USD. Der Umsatz konnte binnen eines Jahres von 45 Mio. USD auf 95 Mio. USD gesteigert werden (+111 %). Der Konsens belief sich auf 71,4 Mio. USD. Sowohl auf Gewinn- als auch auf Umsatzebene beschleunigte sich das Wachstum. Außerdem legte das Management eine Prognose für das Geschäftsjahr 2023 vor. Der Umsatz soll zwischen 380 Mio. USD und 393 Mio. USD liegen. Dies entspricht einem Wachstum von 40 % bis 45 %. Die Schätzungen der Analysten lagen bei 302 Mio. USD.

Die relative Stärke zum S&P 500 befindet sich nahe des 52 Wochenhochs. Die Aktie steht noch 9% unter ihrem 52 Wochenhoch. Dies ist bullisch. Es bleibt zu beobachten, wie sich die Aktie nach dem massivem Gap-up vom Freitag in den kommenden Tagen entwickeln wird.

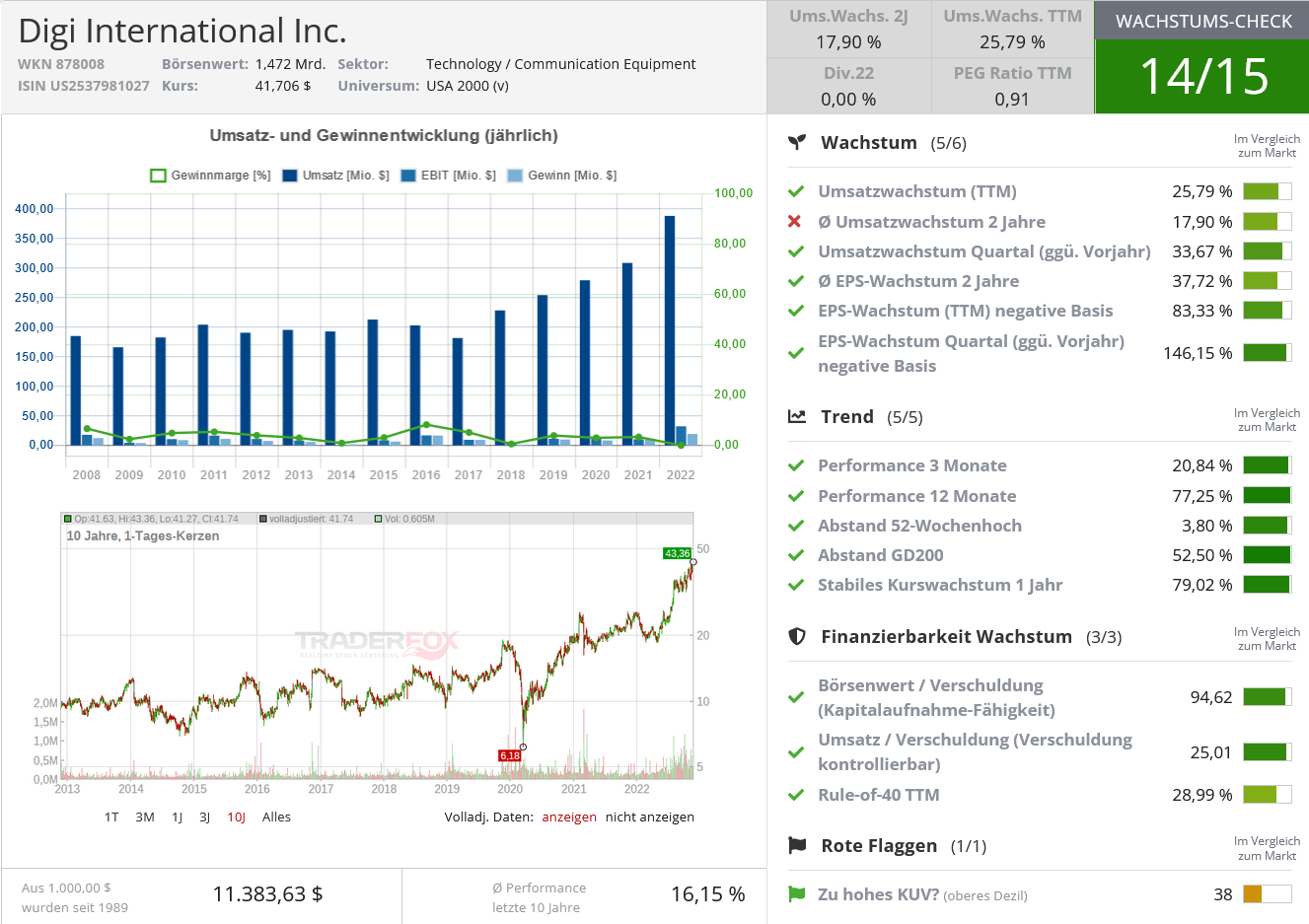

Digi International

Digi International (DGII) bietet Konnektivitätsdienste, -lösungen und -produkte an, die sich auf das Internet der Dinge (IoT) beziehen. Der Geschäftsbereich IoT-Produkte und -Dienstleistungen umfasst Leistungen wie sichere, zuverlässige Netzwerkkonnektivität (vor Ort, mobil, Applikationen), Support bei der Entwicklung von Applikationen und eingebettete Systeme (z.B. Modem, Controller, Gateways). Der Geschäftsbereich IoT-Lösungen umfasst Bereiche wie Überwachung von Inventar, digitale Signatur, Verkehrsmanagement, Edge Computing. Mit seinen Konnektivitäts-/Netzwerkgeräte verbindet Digi International Millionen von Komponenten, Sensoren und Ventilen. Dies geht von riesigen Ölfeldern über sich entwickelnde Städte bis hin zu Intensivstationen und Fabrikhallen. Selbst in den anspruchsvollsten Umgebungen bietet Digi International die wesentlichen Technologien der Fernüberwachung und -verwaltung, von der die IoT-Kommunikation abhängt. Das Unternehmen wurde 1985 gegründet und hat seinen Hauptsitz in Minnesota. Digi International ist ein Wachstumsunternehmen, was die 14 von 15 Punkte im Traderfox-Wachstumscheck verdeutlichen.

target="_blank" rel="noopener noreferrer"> Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 10.11.2022 vorgelegt. Die Aktie konnte im Hoch um 15% zulegen und das unter erhöhtem Volumen. Der Quartalsgewinn wurde mit 0,45 USD pro Aktie angegeben gegenüber 0,13 USD vor einem Jahr. Dies entspricht einem Wachstum von fast 250% (!). Die Konsensschätzung lag bei 0,42 USD. In den letzten vier Quartalen hat das Unternehmen die Konsensschätzung bzgl. des Gewinns viermal übertroffen. Der Umsatz belief sich auf 106 Mio. USD gegenüber 79 Mio. USD vor einem Jahr, was ein Wachstum von 34% impliziert. Der Konsens ging von 100,6 Mio. USD aus.

Die Aktie macht einen sehr bullischen Eindruck. Sie steht am 52 Wochenhoch, wo sie aktuell konsolidiert. Auch die relative Stärke steht am 52 Wochenhoch. Das nächste Long-Signal entsteht, wenn die Aktie auf ein neues 52 Wochenhoch über 42 USD ausbricht.

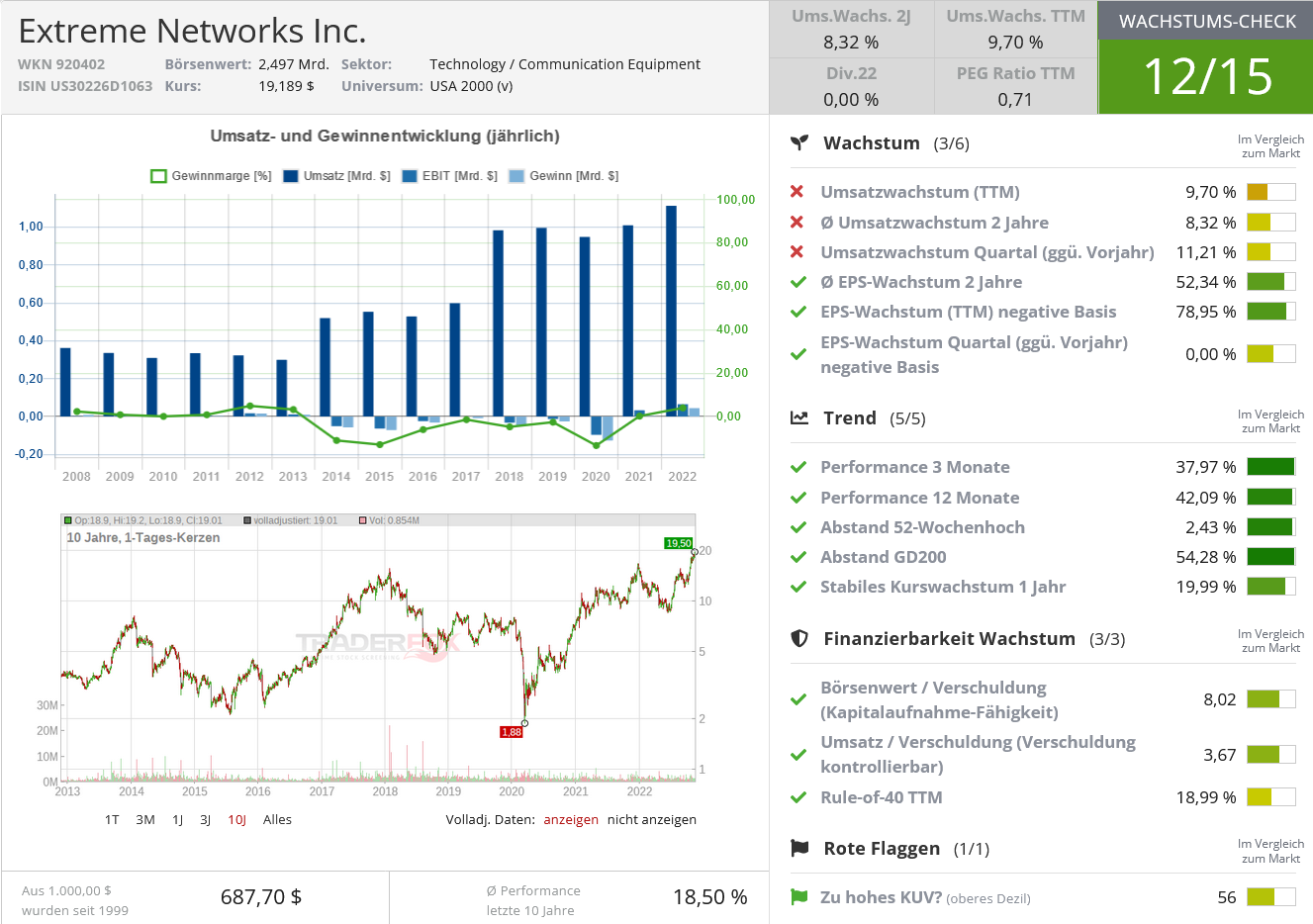

Extreme Network

Einen ganz starken (charttechnischen) Eindruck macht auch Extreme Networks (EXTR). Hierbei handelt es sich um einen Anbieter von softwaregesteuerten Netzwerklösungen. Das Unternehmen entwickelt und fertigt kabelgebundene und drahtlose Netzwerkinfrastrukturgeräte. Außerdem wird die Software für das Netzwerkmanagement, die Analysen, die Sicherheit und Zugriffskontrollen entwickelt. Der Fokus geht immer mehr hin zu SaaS-Lösungen. Dazu wurde die ExtremeCloud IQ entwickelt. Diese Cloud optimiert jeden Bereich des Netzwerkes, d.h. von der Bereitstellung bis zur Wartung. Damit wandelt sich das Unternehmen von einem reinen Anbieter von Netzwerkhardware zu einem Softwareanbieter. Es könnte eine Neubewertung aufgrund der wiederkehrenden Einnahmen aus dem SaaS-Geschäft kommen. Der Kundenstamm umfasst die Bildungs-, Gesundheits- und Telekommunikationsbranche sowie Regierungseinrichtungen. Das Unternehmen wurde 1996 gegründet und hat seinen Hauptsitz in North Carolina.

target="_blank" rel="noopener noreferrer"> Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 27.10.2022 vorgelegt. Die Aktie konnte unter erhöhtem Volumen um 7,5% zulegen. Der Quartalsgewinn wurde mit 0,20 USD pro Aktie beziffert gegenüber 0,21 USD vor einem Jahr. Die Konsensschätzung lag bei 0,18 USD. Der Umsatz belief sich auf 298 Mio. USD gegenüber 268 Mio. USD vor einem Jahr. Die Konsensschätzung lag bei 284 Mio. USD.

Die Aktie steht am 52 Wochenhoch steht und weist eine markante relative Stärke auf. Infolge der Quartalszahlen kam es zu Anschlusskäufen unter abnehmenden Volumen. Dies ist bullisch. Am vergangenen Freitag hat die Aktie den Ausbruch aus der Flat Base auf ein neues 52 Wochenhoch versucht.

Bildherkunft: AdobeStock_233139360