Hellofresh – Der Lieferant von Kochboxen könnte mit dem Einstieg der Lieferung von Fertiggerichten in Europa zurück auf den Wachstumspfad wechseln

Die seit dem Höhenflug zu Zeiten der Pandemie schwer abgestürzte Aktie des Lieferanten von Kochboxen Hellofresh [WKN: A16140, ISIN: DE000A161408] sei laut Börse Online (Ausgabe 05/2024) fundamental stark unterbewertet und habe mit der Expansion in den Lieferdienst von Fertiggerichten einen neuen Wachstumstrumpf im Portfolio.

Heftiger Kurssturz sei dem Hoch im Jahr 2021

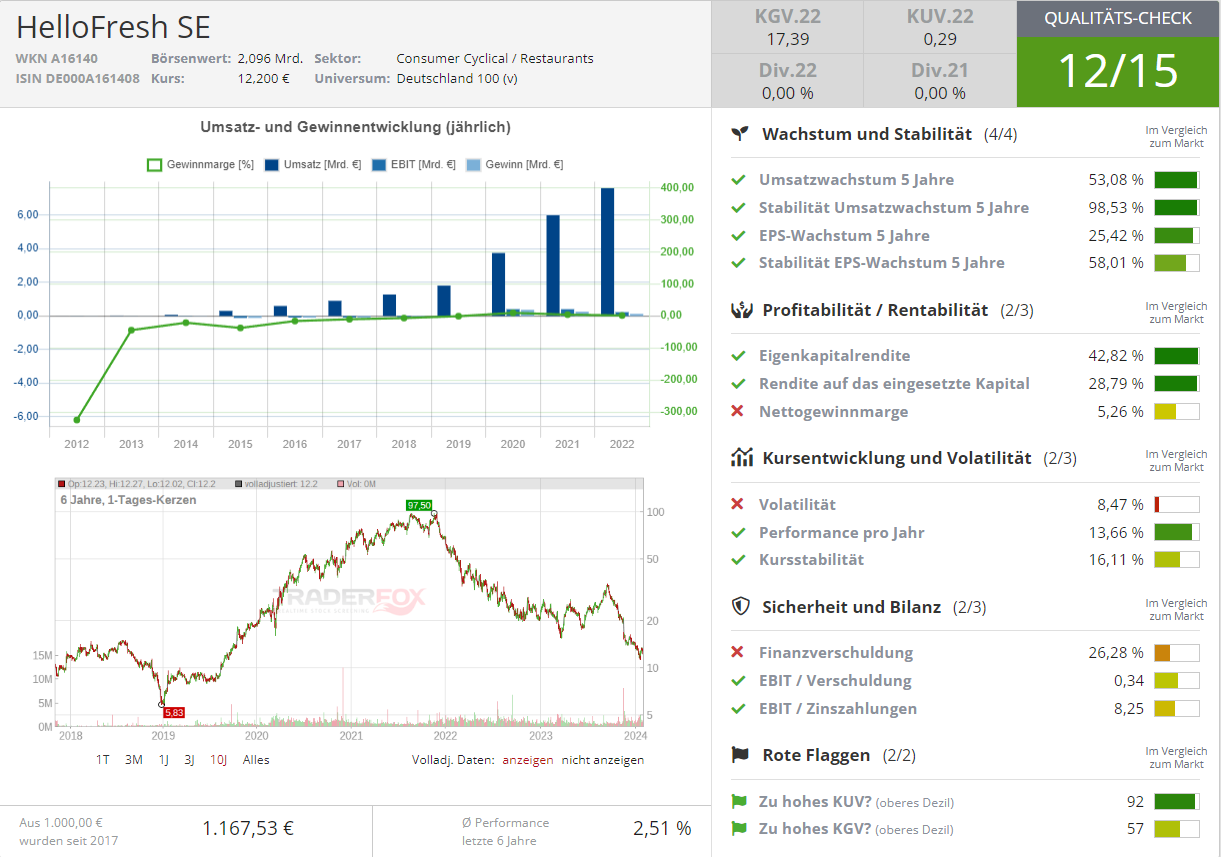

Seit dem Hoch während der Pandemie sei der Kurs von Hellofresh um mehr als 80 % eingebrochen. Die Wachstumstreiber während Covid, Ausgangssperren und Restaurantsschließungen, seien weggefallen und damit die Nachfrage nach Essensboxen eingebrochen.

Mit der Normalisierung nach Corona sei bei den auf Online-Geschäften basierenden Bringdiensten Tristesse eingekehrt. Im Falle von Hellofresh stimme diese Aussage nicht ganz, denn noch immer verzeichne das Unternehmen ein leichtes Umsatzwachstum.

Dennoch habe Hellofresh im Herbst eine Gewinnwarnung für das Gesamtjahr veröffentlichen müssen. Das Umsatzwachstum dürfe zwischen 2 und 5 % liegen, beim bereinigten EBITDA werde ein Wert zwischen 430 und 470 Mio. Euro in Aussicht gestellt.

Die Wachstumstory gehöre zwar erst einmal in die Vergangenheit, andererseits sei der Titel mit einem KGV von 11,7 günstig bewertet. Daher habe Morgan Stanley kürzlich ein Kursziel von 17 Euro für das Papier aufgerufen.

Frische Wachstumsfantasie dank einer Übernahme in den USA

Und Hellofresh habe auch neue Wachstumsfantasie zu bieten. In den USA habe der Kochboxenanbieter bereits im November 2020 den Bringdienst von Fertigessen Factor übernommen. Laut Experten dürfe dieses Geschäftsfeld allein den aktuellen Börsenwert des Gesamtkonzerns rechtfertigen.

Seit August 2023 biete die Hellofresh-Tochter Factor den Bringdienst von Fertigessen auch in Europa an. Start dafür sei in den Niederlanden und Belgien gewesen, weil dort die Affinität für Onlinedienste hoch sei. Ziel des neuen Angebots sei, die Lieferung von Mahlzeiten für alle Anlasse und in jeder denkbaren Preisklasse zu realisieren.

Könne sich Factor am Markt etablieren, dürfe mittel- bis langfristig ein neuer Wachstumsfaktor durchschlagen – die demografische Entwicklung in den meisten europäischen Ländern. Eine alternde Bevölkerung dürfe zu einer steigenden Nachfrage nach Fertigessen führen. Börse Online rät mit einem Kursziel von 20 Euro zur Turnaroundwette bei dem ehemaligen Highflyer (61 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im „aktien Magazin“ informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Hellofresh