Hoch bewertet oder nicht? - Die Lehren für Künstliche Intelligenz-Aktien wie Nvidia aus der Ära der TMT-Blase

Manche Marktteilnehmer stufen die Bewertungen einiger vermeintlicher Gewinner des Megatrends Künstliche Intelligenz als himmelhoch ein. Sie behaupten daher, dass die Kurse dieser Aktien auf unhaltbar hohe Niveaus gestiegen sind. Caoital Economics gibt in einer Studie die Antwort auf die Frage, was die während der Dotcom-Ära gemachten Erfahrungen zu dieser These lehren. TraderFox berichtet.

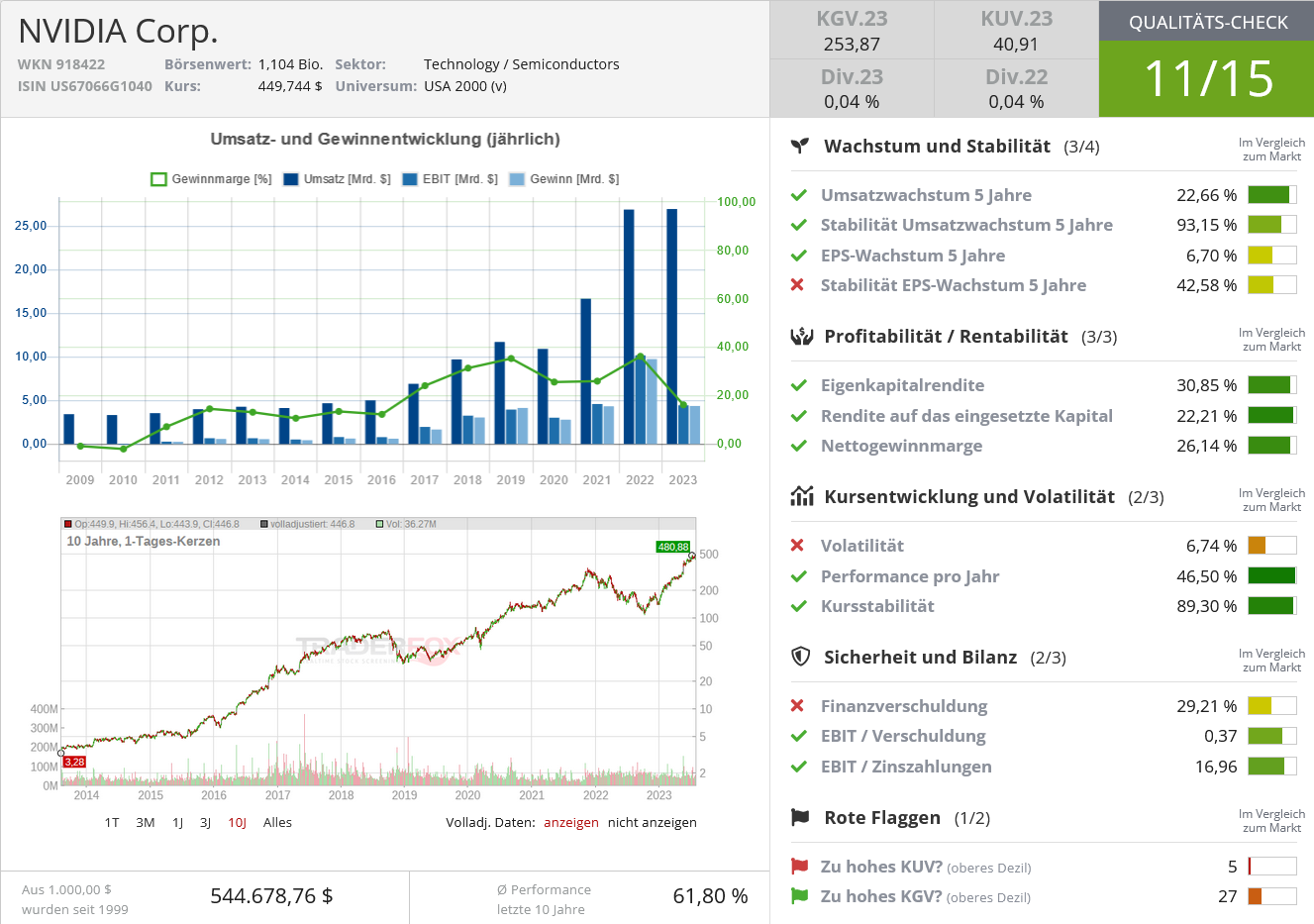

Die Aktie mit der besten Performance im S&P Index 500 seit Jahresbeginn ist Nvidia, schreibt Capital Economics in einer Studie vom 26. Juli. Laut dem zitierten bankenunabhängigen Research-Haus handelt es sich dabei um ein Unternehmen, das weithin als gut positioniert gilt, um von der Revolution in Sachen Künstlicher Intelligenz zu profitieren, da es über das entsprechende Know-how im Chipdesign verfügt.

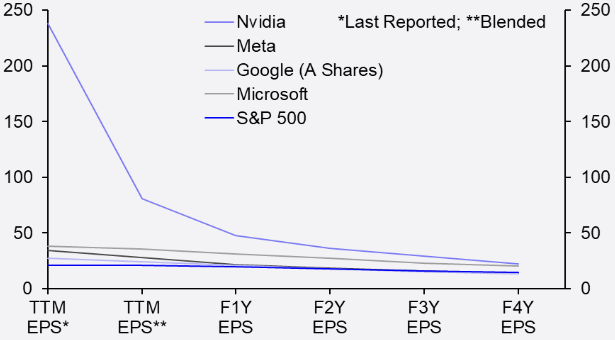

Ein Anstieg des Aktienkurses von Nvidia um rund 213 % im bisherigen Jahr 2023 bei Veröffentlichung der Publikation ging mit einem Anstieg des Kurs-Gewinn-Verhältnisses auf fast 240 einher, basierend auf dem zuletzt von dem Unternehmen erzielten Gewinn pro Aktie auf Sicht von zwölf Monaten.

Es ist laut Capital Economics jedoch zu bedenken, dass die Aktionäre einen Anspruch auf die künftigen Gewinne eines Unternehmens haben. Und je schneller die Ergebnisse je Aktie gemäß den Markterwartungen wachsen sollen, desto höher ist in der Regel das einem Wert zugebilligte KGV.

Zum Verständnis dazu soll man sich laut den Studienautoren vorstellen, dass sowohl ein Unternehmen A als auch ein Unternehmen B einen historischen Gewinn je Aktie von zehn USD erzielt haben. Gleichzeitig werden sie zu Aktienkursen von 1000 und $100 gehandelt, mit historischen KGVs von 100 bzw. 10 gehandelt.

Zudem geht der Analystenkonsens davon aus, dass sich der Gewinn pro Aktie von Unternehmen A in den nächsten vier Jahren jährlich verdoppeln wird, während sie für Unternehmen B im gleichen Zeitraum nur ein jährliches Wachstum von 12,5 % erwarten. Auf der Basis dieser Annahmen kommen sowohl Unternehmen A als auch B gemessen an den erwarteten Gewinne in vier Jahren auf ein geschätztes KGV von 6,25.

Nvidia-Bewertung relativiert sich gemessen an den Prognosen

In der realen Welt ist es aktuell so, daas die Aktien von Nvidia gemessen an den historisch erzielten Ergebnissen optisch gesehen hoch bewertet daherkommtDoch auf der Basis der Analystenprognosen für den Gewinn pro Aktie in vier Jahren gestaltet sich der Multiplikator sehr viel vorteilhafter, wie die nachfolgende Grafik dokumentiert.

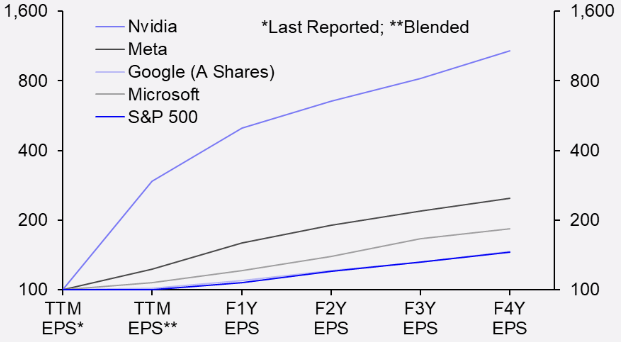

Denn die Kehrseite der Medaille ist, dass die Ergebnisse je Aktie von Nvidia voraussichtlich viel schneller wachsen werden als die der anderen Unternehmen., wie die zweite untenstehende Grafik verdeutlicht. Ähnliche Effekte sind im Übrigen auch bei den Kurs-Umsatz-Verhältnissen und den prognostizierten Umsätzen pro Aktie zu beobachten.

KGV für Nvidia, Meta, Google. Microsoft und S&P 500 aus historischer Gewinnbasis und der erwarteten Entwicklung gemessen an den Ergebnisschätzungen für die nächsten vier Jahre

Quellen: Refinitiv. I/B/E/S, Kapitalwirtschaft

Die auf Sicht von vier Jahren zu Nvidia, Meta, Google. Microsoft und S&P 500 erwartete Gewinnentwicklung

Quellen: Refinitiv. I/B/E/S, Kapitalwirtschaft

Lehren anhang der Beispiele von Cisco Systems und Microsoft

Mit den angestellten Überlegungen will Cpaital Economics nach eigener Aussage nicht über die künftige Entwicklung der Nvidia-Aktie urteilen. Vielmehr geht es für das Hintergrundwissen und zur Einordnung um einen Vergleich mit der Dot-Com-Blase (bekannt auch als TMT-Blase – gemeint ist damit das Platzen der Kursblase in der so genannten New Economy (Technologie, Medien, Telekom) im Frühjahr 2000). Im nächsten Schritt haben sich die Analysten dazu angesehen, was mit den Gewinneraktien geschah, die damals mit hohen Bewertungs-Multiplikatoren versehen waren.

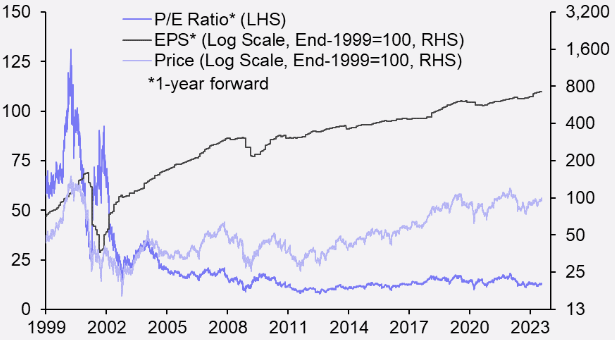

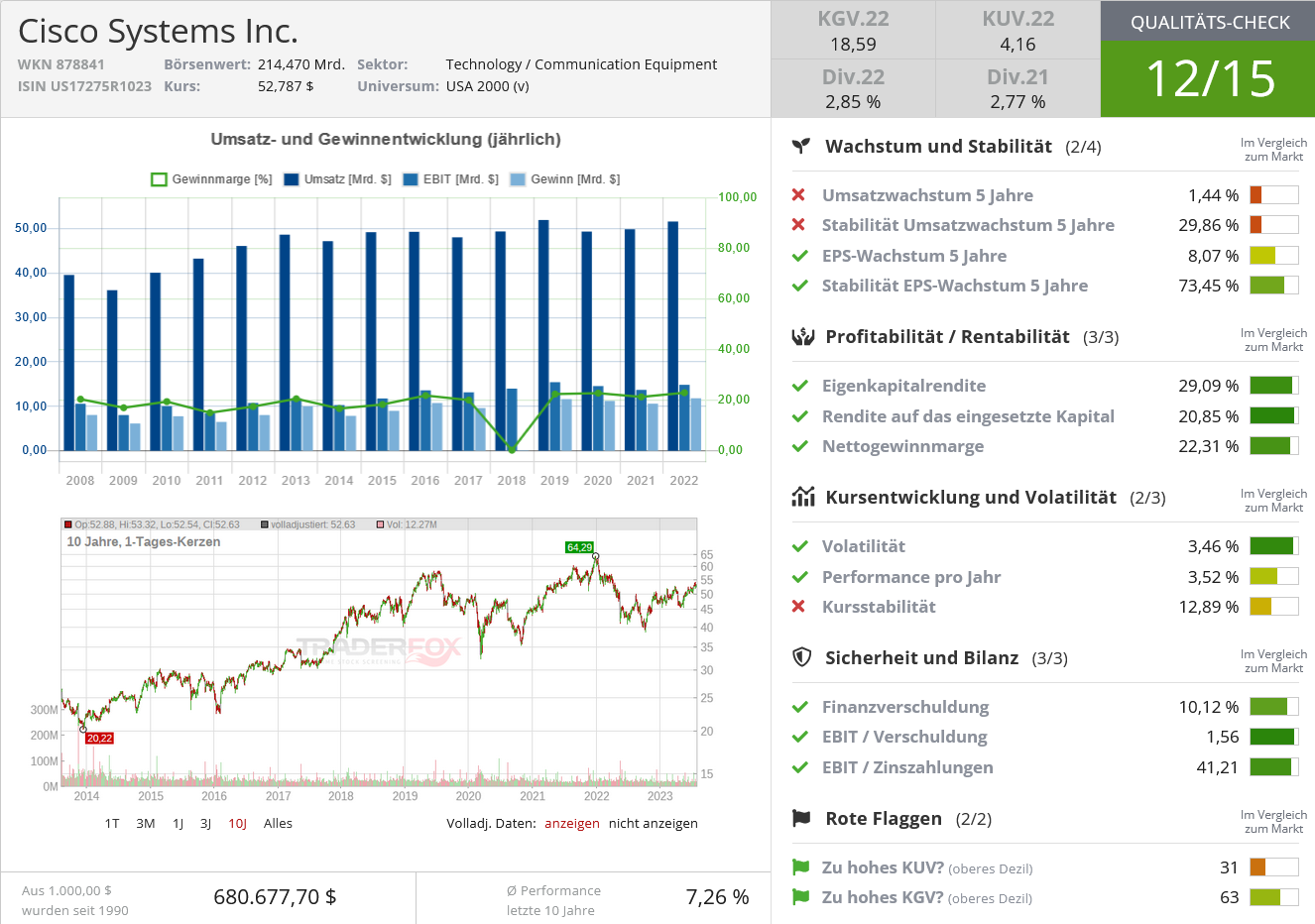

Cisco Systems wurde demnach in der Dot-Com-Ära weithin als integraler Bestandteil des Erfolgs des World Wide Web angesehen, und das historische KGV des Unternehmens erreichte im Frühjahr 2000 einen Höchststand von über 200. Nach dem Platzen der Blase stürzte die Bewertung jedoch ab und tendierte bis zur globalen Finanzkrise nach unten, wovon sich der Wert bis heute nicht wirklich erholt hat. Das Ergebnis ist, dass der Aktienkurs von Cisco seit Ende 1999 praktisch unverändert ist, obwohl die Gewinne stark gestiegen sind (siehe Grafik).

Kursentwicklung von Cisco Systems in Relation zu den KGVs und den Ergebnissen je Aktie

Quellen: Refinitiv. I/B/E/S, Kapitalwirtschaft

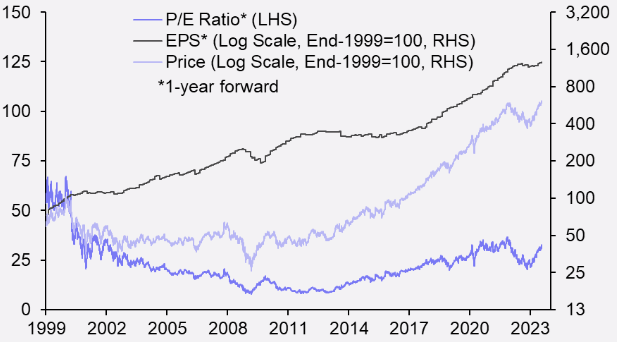

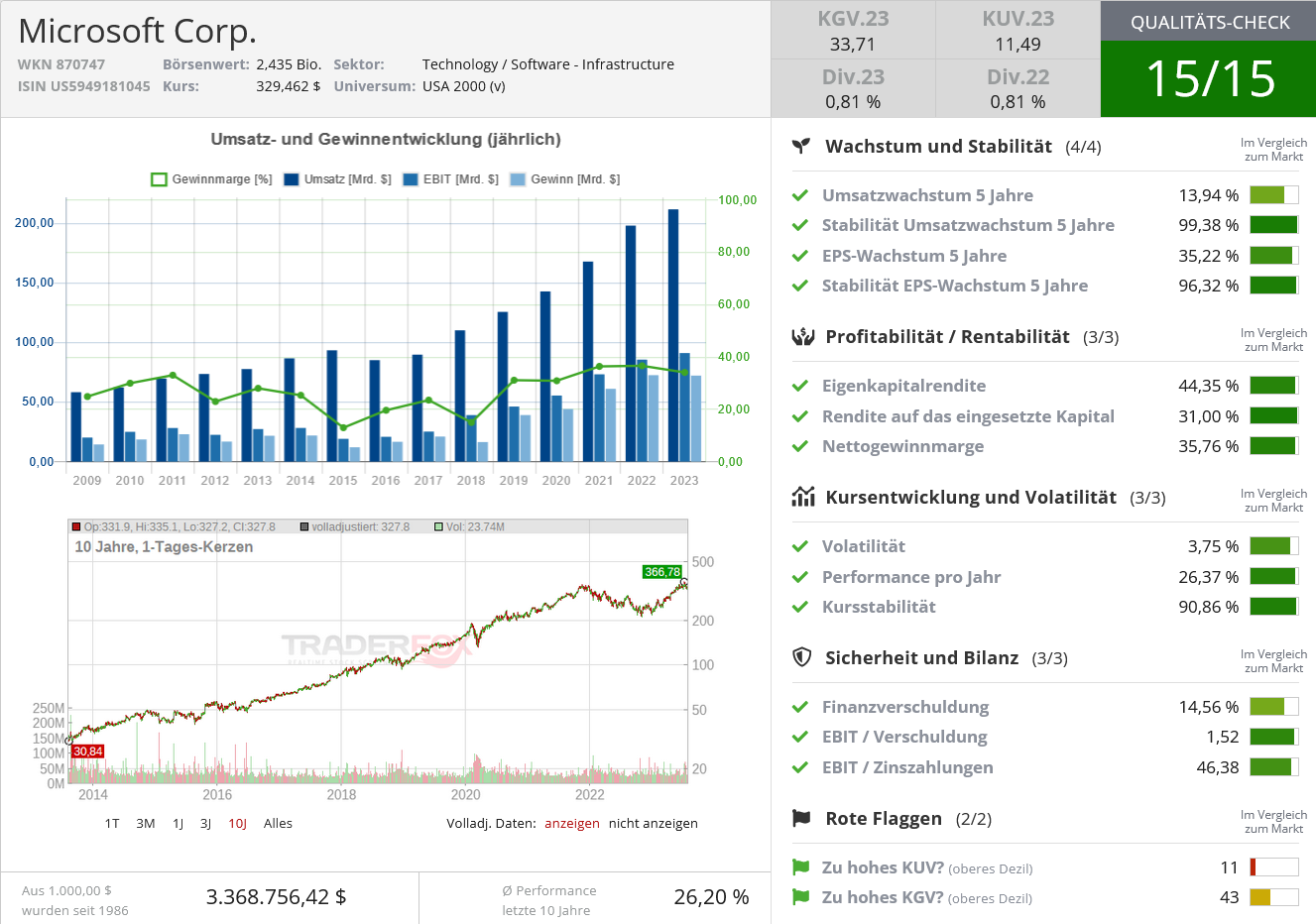

Auch Microsoft florierte während der Dotcom-Ära. Das KGV lag Ende 1999 zwar über dem Marktdurchschnitt, aber unter dem von Cisco, was zum Teil auf die Erwartung zurückzuführen war, dass die Gewinne nicht so schnell wachsen würden. Nach dem Platzen der Spekulationsblase sank jedoch auch die hohe Bewertung von Microsoft und tendierte bis zur Weltwirtschaftskrise nach unten, was den Aktienkurs nach unten drückte.

Allerdings hat sich die Bewertung von Microsoft im Gegensatz zu der von Cisco seither wieder deutlich erholt. Und der prozentuale Gewinnanstieg war seit Ende 1999 größer, so dass die Aktie einen großen Zuwachs verzeichnen konnte. (Siehe Grafik) Tatsache ist jedoch auch, dass der Umschwung des Microsoft-Aktienkurses nach dem Platzen der Dotcom-Blase viele Jahre gedauert hat.

Kursentwicklung von Microsoft in Relation zu den KGVs und den Ergebnissen je Aktie

Quellen: Refinitiv. I/B/E/S, Kapitalwirtschaft

Drei Erkenntisse

Aus diesen Beispielen lassen sich laut Capital Economcs drei wichtige Erkenntnisse ableiten. Erstens rauschten die Bewertungen der Unternehmen mit dem Platzen der Blase in den Keller, also lange bevor die Gewinnerwartungen zu sinken begannen. Zweitens war der Rückgang der Bewertungen so groß, dass ihre Aktienkurse sehr stark fielen. Und drittens dauerte es sehr lange, bis sich die Bewertungen erholten (wenn überhaupt), selbst nachdem sich die Gewinne ihrerseits bereits wieder erholt hatten.

Eine Folge davon ist gemäß dem Research-Institut, dass die Aktien der vermeintlichen Gewinner der KI-Revolution nicht unbedingt zwingend in nächster Zeit unter Druck geraten werden, denn Blasen können Jahre brauchen, bevor sie platzen. Es würde die Analysten nicht überraschen, wenn der US-Aktienmarkt in den Jahren 2024 und 2025 inmitten einer erneuten Begeisterung für Künstliche Intelligenz eine starke Performance zeigen würde, nachdem er womöglich in diesem Jahr inmitten einer vermeintlich kommenden leichten Rezession einen vorübergehenden Rückschlag erlitten haben könnte.

Eine weitere Implikation ist, dass das Platzen einer Blase einem Rückgang der Gewinnerwartungen durch die Analysten vorauseilen könnte. Und eine letzte Schlussfolgerung ist, dass eine anschließende Erholung der Aktienkurse von gefallenen Engeln eventuell lange dauern könnte.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

Bildherkunft: AdobeStock_529137220