Interactive Brokers – der unerkannte Profiteur des Payment-for-Orderflow-Verbots der EU

Die bevorstehende Regulierungskeule aus Brüssel könnte die Gebühren bei den gängigen Neobrokern mittelfristig vervielfachen, was zu einer Kundenabwanderung in Richtung Interactive Brokers führen könnte. Denn der amerikanische Broker hat ein viel umfangreicheres Angebot und die Handelskosten dürften dann deutlich niedriger als bei den Neobrokern sein.

Neobroker wie Trade Republic haben das Investmentgeschäft in Europa nachhaltig verändert. Sie zeichnen sich durch einen sehr einfachen Aufbau und geringe Gebühren aus. Über eine Smartphone-App kann jeder schnell und unkompliziert in Aktien und andere Finanzinstrumente investieren. Die hohe Zugänglichkeit hat gerade junge Menschen in Rekordzahlen an die Börse geholt, wodurch die Aktienkultur in Deutschland einen wahrlichen Aufschwung erlebt hat. Die wenigsten Kunden verstehen jedoch, warum die Gebühren bei Neobrokern eigentlich so gering sind. Da die verantwortliche Praktik nun europaweit verboten werden soll, ist das Interesse an der Thematik zuletzt stark gestiegen. Es ist klar, dass große Veränderungen für die Branche bevorstehen. Für opportunistische Unternehmer und Investoren ist Veränderung ein Synonym für Chance. Und auch in diesem Fall gibt es einen klaren Gewinner, der von dem anstehenden Wandel profitieren wird.

Der Brokermarkt wird aufgerüttelt: EU-weites Verbot von Payment-for-Orderflow

Nach zwei Jahren voller Diskussion und Kontroversen ist es nun beschlossene Sache: Die EU wird Payment-for-Orderflow (PFOF) verbieten. Bei PFOF handelt es sich um eine Praktik, bei der Broker ihre Kundenorders an spezifische Handelsplätze weiterleiten und dafür von der jeweiligen Börse vergütet werden. Angewendet wird dieses Konzept vor allem bei Neobrokern, die hierdurch ihr gebührenarmes Geschäftsmodell finanzieren. Anbieter wie Trade Republic sind deswegen in der Lage, mit äußerst günstigen Ordergebühren zu werben. Dennoch ist PFOF kontrovers. Seit Jahren wird kritisiert, dass hierbei keine Suche nach dem besten Ausführungspreis stattfinden würde. Zudem würde es an Preistransparenz mangeln. Mit einer rasant wachsenden Partizipation von Privatanlegern an den Finanzmärkten ist die Thematik zunehmend ins Visier von Regulierungsbehörden in der ganzen Welt gerückt. In den Vereinigten Staaten sah sich die US-Börsenaufsichtsbehörde SEC zu Ermittlungen veranlasst. Die Debatte wurde umso relevanter, als bekannt wurde, dass Broker im Jahr 2021 in den USA 3,8 Mrd. USD mit der Praktik erwirtschaftet haben.

Auch in der EU warfen Gesetzgeber einen kritischen Blick auf das Konzept. Das Geschäftsmodell wurde unter den Gesichtspunkten einer fairen und verständlichen Preissetzung überprüft. Der EU-Kommission wurden Erklärungsberichte vorgelegt, die auf einen potenziell gefährlichen Interessenkonflikt der Broker verwiesen: Sie hätten durch das PFOF-Modell eine Veranlassung, ihre Kundenorders nicht an den Handelsplatz mit den besten Kursen, sondern den mit der besten Orderflow-Vergütung weiterzuleiten. Da das nicht im Sinne der Verbraucher wäre, wurden die Forderungen seitens EU-Politiker lauter, PFOF vollständig zu verbieten. Es gab aber auch Länder wie Deutschland, die sich für den Erhalt aussprachen. Dahinter steckte die Sorge, dass ein Verbot die Beteiligung der Privatanleger an den Finanzmärkten mindern könnte.

Deadline bis Juni 2026, um die Praktik abzuschaffen

Diese Einwände reichten jedoch nicht aus, um einen Richtungswechsel zu bewirken. Die Mehrheit der Mitgliedsstaaten setzte sich durch und ein EU-weites PFOF-Verbot wurde verkündigt. Laut eigenen Aussagen ging es den Gesetzgebern bei der Entscheidung ebenfalls um die Einheitlichkeit der Regulatorik. Zu häufig hätten nationale Regulierungsbehörden die bisherigen EU-Richtlinien unterschiedlich ausgelegt.

Neben dem Verbot von Rückvergütungen enthält der Gesetzesentwurf auch einen Vorschlag, der für mehr Transparenz bei der Preissetzung der Handelsplätze sorgen soll. Demnach wolle man sogenannte „consolidated tapes“ etablieren, die den Anlegern einen Überblick über die Aktien- und Anleihekurse an den Börsen in allen EU-Mitgliedsstaaten geben sollen. Der Gesetzesentwurf muss zwar noch vom EU-Parlament und dem Rat abgesegnet werden, jedoch gilt das als Formsache. Da Payment-for-Orderflow in einigen EU-Staaten wie Deutschland bereits umgesetzt wird, gibt es für die Abschaffung eine Deadline zum 30. Juni 2026.

Ist das Geschäftsmodell der Neobroker gefährdet?

Für Neobroker bedeutet das drei Jahre Zeit, um ein alternatives Geschäftsmodell zu finden. Wie genau das aussehen könnte, ist unklar. Denn das Payment-for-Orderflow-Modell bildet die Grundlage für die vorteilhaften Handelskonditionen, die Neobroker bieten können und ist schwer zu ersetzen. Im Fall von Trade Republic ermöglicht die Kooperation mit dem Handelsplatz Lang & Schwarz, dass lediglich eine Fremdkostenpauschale in Höhe von einem Euro pro Trade anfällt. Ähnliches gilt bei Scalable Capital, wobei hier ebenfalls ein Abomodell angeboten wird, bei dem man für 2,99 Euro im Monat ohne weitere Ordergebühren handeln kann. Bei traditionellen Brokern muss man in der Regel mit mehreren Euros pro Transaktion rechnen.

Dieser gewaltige Preisunterschied hat es den Neobrokern ermöglicht, viele Privatinvestoren durch gezielte Marketingmaßnahmen einzusammeln. Der Marktführer Trade Republic hat es auf diese Weise geschafft, mehr als 1 Mio. Kunden für die Plattform zu begeistern. Eine Entwicklung, die Deutschlands Aktienkultur maßgeblich vorangetrieben hat. Wenn Neobroker nun gezwungenermaßen die Gebühren anheben müssen, könnte es der Beliebtheit von Aktien schaden.

Negativauswirkungen auf Aktienkultur zu befürchten

Der Gründer von Scalable Capital, Erik Podzuweit, steht der Entscheidung der EU deswegen sehr kritisch gegenüber, wie er in dem Podcast „Alles auf Aktien“ der WELT erläuterte. Laut ihm hätten die geplanten Änderungen nichts mit dem Schutz von Anlegern zu tun, sondern wären lediglich das Resultat aus dem Streben anderer europäischer Länder, ihre heimischen Börsenplätze gegenüber den expansiven deutschen Neobrokern zu schützen. Das würde man auch daran erkennen können, dass in Deutschland alle unabhängigen Behörden für den Erhalt des PFOF gewesen wären. Lediglich die etablierten Börsen hätten sich über das Verbot und den resultierend verringerten Wettbewerb gefreut. Außerdem kritisierte er, dass die höheren Gebühren vor allem junge Kleinanleger treffen würden, bei denen Veränderungen der Ordergebühren mehr ins Gewicht fallen.

Darüber hinaus verwies Podzuweit auf zusätzlich geplante Einschränkungen des Gebührenmodells der Neobroker durch den regulatorischen Entwurf der EU namens „Retail Investment Strategy“. Hiermit möchte die Europäische Union Zuwendungen von Produktanbietern an Online-Broker verbieten. Und dass, obwohl es sich laut dem Scalable-CEO lediglich um Marketingzuschüsse handeln würde, der die zugrundeliegenden Finanzprodukte nicht verteuern, sondern zu den günstigen Konditionen beitragen würden. Doch die EU fürchtet auch an dieser Stelle einen Interessenkonflikt.

Die Handelskosten bei Neobrokern könnten sich vervielfachen!

Um zu untermauern, wie drastisch die Gebührenveränderungen wegen dieser Regulierungskeule ausfallen könnten, gab er einen Einblick in die Schätzungen seiner Firma. Obwohl es aufgrund des Mangels an Details zu den Gesetzesentwürfen noch nicht vollständig absehbar sei, könnten Trades zukünftig nicht mehr nur 1 Euro, sondern 2, 3 oder sogar 4 Euro kosten. Auch die bis jetzt kostenlosen Aktiensparpläne könnten ein Preisschild zwischen 0,50 und 1 Euro erhalten. Derartige Steigerungen der Ordergebühren könnten starke Konsequenzen für das Geschäft der Neobroker mit sich ziehen.

Obwohl man bei Scalable damit rechnet, trotzdem deutlich günstigere Tarife als die herkömmlichen Broker anbieten zu können, stellt es eine enorme Schwächung des grundlegenden Wettbewerbsvorteils der Neobroker dar. Das hat die Folge, dass es für sie schwieriger wird, das begrenzte Angebot an Handelsprodukten und Börsenplätzen zu rechtfertigen. Der größte Wettbewerbsvorteil, mit dem die Neobroker verbleiben, ist die einfache und intuitive Benutzeroberfläche, die es auch weniger technisch-versierten Personen erlaubt, an den Finanzmärkten aktiv zu werden. Ob das jedoch ausreicht, um eine Kundenabwanderung zu verhindern, ist fraglich. Sollten die Neobroker nicht in der Lage sein, eine geeignete Alternative zu finden, könnte es schmerzhaft für sie werden.

Interactive Brokers ist die Allzweckwaffe der Branche und der unerkannte Profiteur dieser Entwicklung

Anleger werden resultierend mit der Frage konfrontiert sein, ob es nicht Broker mit besseren Konditionen gibt, zu denen sich der Wechsel lohnt. Ein Anbieter, auf den diese Beschreibung zutrifft und der dementsprechend von dem PFOF-Verbot profitieren wird, ist Interactive Brokers (IBKR). Dieser ist einer der bekanntesten Broker in den USA und verzeichnete zuletzt 2,2 Millionen Kundenaccounts. Da man über IBKR auf Hunderte Börsen in der ganzen Welt zugreifen und die verschiedensten Finanzinstrumente handeln kann, gilt es als Allzweckwaffe der Branche. Kunden können neben Aktien ebenfalls Anleihen, Optionen, Futures, Rohstoffe, ETFs, Devisen, Kryptogeld und Fonds in 26 Währungen kaufen. Aufgrund des breiten Angebotes ist der Broker nicht nur bei Privatanlegern, sondern auch bei institutionellen Investoren beliebt und wird gerade von kleinen Fonds häufig verwendet.

Wer Kunde wird, erhält automatisch Zugriff auf ein breites Spektrum an Softwarelösungen, die auf unterschiedliche Handelsstile und Ansprüche ausgerichtet sind. Erfahrene Händler können durch umfangreiche Plattformen wie die Trader Workstation selbst die komplexesten Strategien umsetzen. Hierzu zählen computergestützte Handelsalgorithmen, für die IBKR diverse APIs zur Verfügung stellt. Auf der anderen Seite bieten Lösungen wie der GlobalTrader eine einfache Benutzeroberfläche, die man von einem Smartphone aus verwenden kann. Unabhängig von dem Erfahrungsgrad ist also für jeden ein geeignetes Plattformumfeld dabei.

Intelligente Ordersysteme erlauben geringe Handelsgebühren – bald günstiger als die Neobroker?

Im Einklang mit dem hochwertigen Angebot sind die niedrigen Gebühren maßgeblich für den Erfolg des Brokers verantwortlich. Generell gibt es weder Depotkosten noch eine Mindesteinlage. Neukunden können sich zwischen der Pro- und der Lite-Version des Brokers entscheiden. Die Lite-Version ist komplett kostenlos und die einzige Plattform des Unternehmens, die über Payment-for-Orderflow finanziert wird. Für IBKRs geschäftlichen Erfolg ist sie nicht essenziell, da sie weniger als 1 % am Gesamtumsatz ausmacht. Dementsprechend besteht für das Unternehmen kein regulatorisches Risiko, falls die Praktik eines Tages auch in den USA verboten wird. Marktteilnehmer, die mit einer höheren Frequenz handeln und mehr Ansprüche haben, entscheiden sich vorrangig für die Pro-Version. Sie genießen den Vorteil geringerer Marginkosten sowie zusätzlicher Softwareanwendungen und höherer Kontozinsen. Dafür fällt für Pro-Nutzer eine monatliche Gebühr von 10 USD pro Monat an, die allerdings automatisch durch Gesamtprovisionen reduziert wird, die im selben Zeitraum gezahlt wurden. Wer aktiv handelt, ist also kaum von diesem Kostenfaktor betroffen.

IBKRs Orderkosten gelten als sehr niedrig, wobei Kunden auch hier zwischen zwei Preismodellen wählen können. Es gibt das Festpreismodell und den gestaffelten Preisplan. Der primäre Unterschied ist, dass bei dem Festpreismodell ein fixer Preis anfällt, bei dem bereits alle Gebühren enthalten sind. Beim gestaffelten Preisplan werden die Gebühren dagegen basierend auf dem monatlichen Handelsvolumen berechnet. Das heißt umso mehr man handelt, desto geringer die Provisionen. Bei dem gestaffelten Modell kommen zusätzlich noch Börsen- und Clearinggebühren hinzu. Mit dem Festpreismodell belaufen sich die Kosten beim Aktienhandel am US-Markt auf 0,005 USD pro Anteilsschein. Würde man also eine Aktie mit einem Kurs von 25 USD in einer Quantität von 100 kaufen, würden die Gebühren 1 USD betragen (Gerundet, da die Mindestgebühr 1 USD beträgt). Derselbe Aktienkauf für 25.000 USD würde 5 USD an Handelsgebühren auslösen. Die Maximalgebühr beläuft sich auf 1 % des Orderwertes. Wie groß die Gesamtkosten sind, hängt ebenfalls von dem Land ab, in dem man Aktien kauft. Der Handel außerhalb der USA ist in der Regel deutlich teurer.

Die niedrigen Handelskosten werden durch ein hohes Maß an Automatisierung, Kostenkontrolle sowie intelligente Systeme zur Orderausführung gewährleistet. BestX ist ein Beispiel für ein System, das darauf ausgerichtet ist, die besten Ausführungspreise für Orders zu erreichen und den „Market Impact“ gering zu halten. Das Resultat sind ein minimaler Spread und damit vorteilhafte Einstiegspreise. Laut Aussagen des Brokers führe das Smart-Order-Routing dazu, dass die Handelsgesamtkosten bei IBKR schon jetzt geringer seien als bei anderen Plattformen, die kommissionsfreies Trading anbieten würden. Sollten sich die Ordergebühren bei den Neobrokern also wirklich vervielfachen, dann lägen IBKRs Gesamtkosten höchstwahrscheinlich deutlich unter denen der Neobroker.

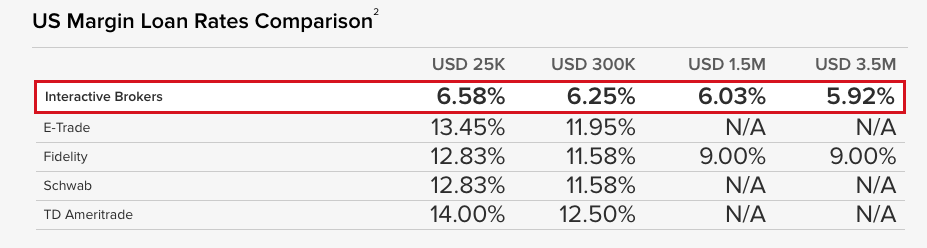

Wettbewerbsvorteile: Geringste Marginkosten, höchste Zinssätze

Da IBKR vorrangig von Marktteilnehmern mit einer aktiven Strategie verwendet wird, spielen auch die Kosten von Marginkrediten eine essenzielle Rolle. Über Margin zu handeln bedeutet, dass man sich Kapital von seinem Broker leiht, um eine Hebelwirkung zu erzielen. Hierfür fällt ein Zinssatz an, der von Broker zu Broker variiert. Bei IBKR ist der Zinssatz deutlich geringer als bei den anderen großen Wettbewerbern und liegt bis zu 50 % unter dem Branchendurchschnitt. Die niedrigen Marginkosten ziehen primär Trader an, die mit einer hohen Frequenz handeln, was besonders große Provisionen für den Broker bedeutet. Interactive Brokers Zinssätze für Marginkredite sind sehr gering. (Quelle: Interactive Brokers)

Interactive Brokers Zinssätze für Marginkredite sind sehr gering. (Quelle: Interactive Brokers)

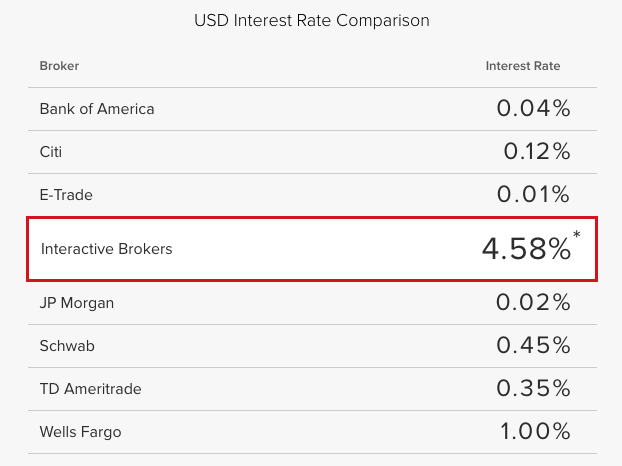

Auch bei den Zinssätzen, die man auf sein nicht-investiertes Kapital erhält, übertrifft IBKRs Angebot das anderer großer Broker. Bis zu 4,58 % pro Jahr kann man auf Barbestände erzielen, die in USD in einem Pro-Account gehalten werden. Wer dagegen die Lite-Version verwendet, kann bis zu 3,58 % Zinsen verdienen. Vergleichbare Zinsangebote in Europa weisen meistens eine Obergrenze bei dem einbringbaren Kapital auf. Bei Trade Republic kann das vorhandene Zinsangebot beispielsweise nicht mit mehr als 50.000 Euro wahrgenommen werden. Eine derartige Beschränkung gibt es bei IBKR nicht.

Durch das Zinsangebot regt Interactive Brokers seine Kunden an, auch Geld auf dem Konto zu halten, was eigentlich nicht für den aktiven Handel bestimmt ist. Hiervon profitiert das Unternehmen selbst stark, wie die Zahlen zum 1. Quartal gezeigt haben. Wegen der hohen Zinseinnahmen ist IBKRs Nettoeinkommen im Jahresvergleich um 126 % gestiegen. Zuletzt erklärte der Konzern, dass jede weitere Erhöhung der US-Zinssätze um 0,25 %, zu einem zusätzlichen Nettozinseinkommen von 50 Mio. USD führen würde. Der Zinsanhebungszyklus der FED stellt somit einen massiven Rückenwind für IBKRs operative Entwicklung dar. Gegenteilig wären Zinssenkungen ein starker Gegenwind. Gemeinsam mit anderweitigen Zinserträgen aus Marginkrediten oder dem Wertpapierleihgeschäft, machte das Zinseinkommen letztes Jahr 50 % am Gesamtumsatz des Unternehmens aus.

IBKR ist auch bei dem verfügbaren Zinsniveau marktführend. (Quelle: Interactive Brokers)

Interactive Brokers diversifiziertes Geschäftsmodell

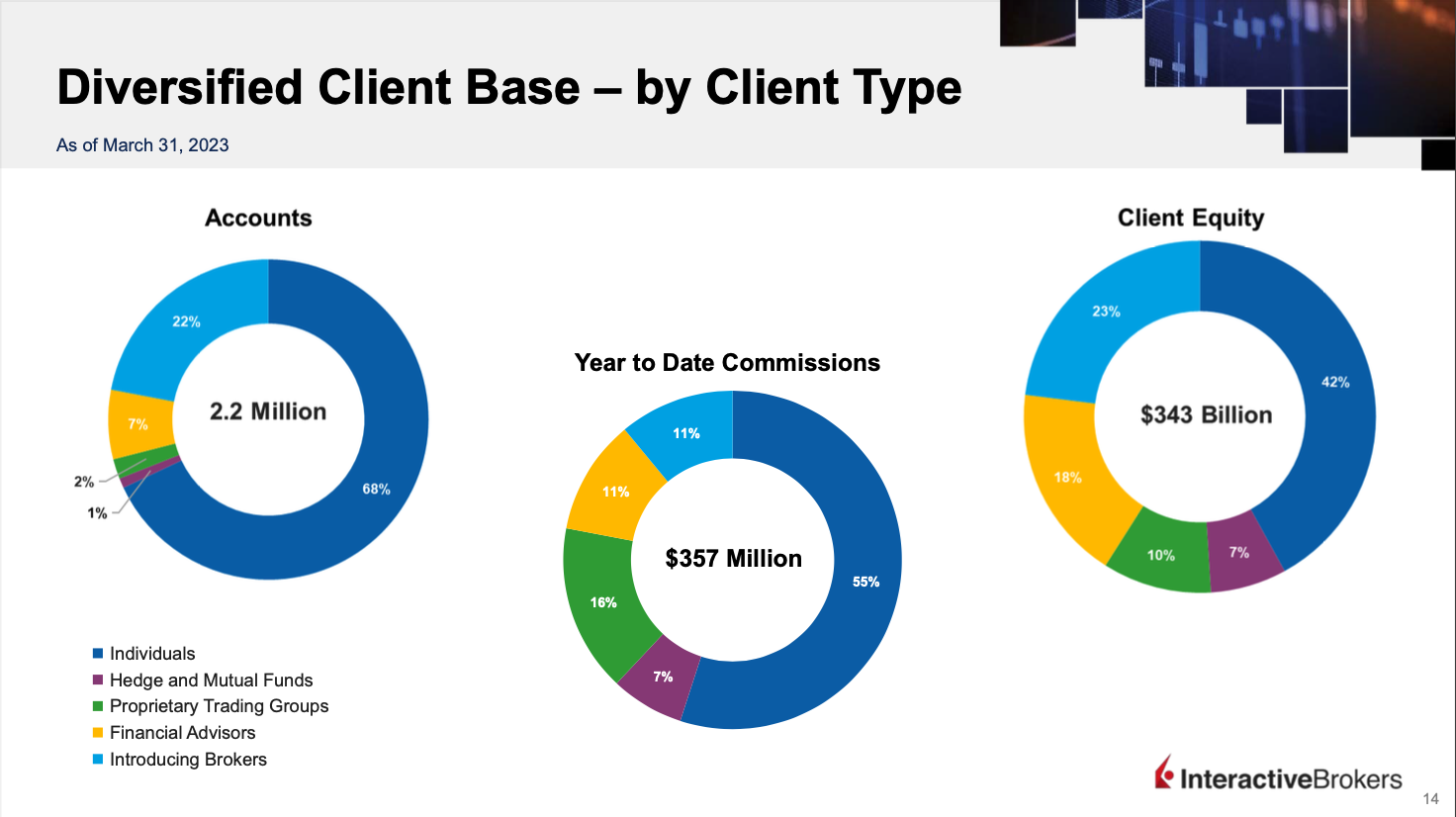

Obwohl der Broker in den USA am bekanntesten ist, wird er von Marktteilnehmern in 200 Ländern verwendet. 38 % der registrierten Konten befinden sich im asiatisch-pazifischen Raum, 30 % in Europa und 32 % in Nordamerika. Jedoch sind diese Zahlen nicht proportional zu den Provisionen, die in der jeweiligen Region erwirtschaftet werden. So wird in Nordamerika mit 52 % mehr als die Hälfte aller Provisionen verdient. Darauf folgt Asien mit 30 % und Europa mit 18 %. Die internationale Ausrichtung ist eines der Wettbewerbsvorteile, die IBKR gegenüber Wettbewerbern in der hart umkämpften Branche hält. Denn internationale Märkte sind wachstumsreicher und bieten mehr Expansionschancen. Konkurrent Charles Schwab, der sich auf die Zielgruppe im Bereich langfristige Anlage und Wealth-Management konzentriert hat, ist beispielsweise kaum über die USA hinaus bekannt. IBKRs internationaler Fokus könnte sich nun im Europageschäft auszahlen. Bereits in den letzten Jahren ist die Beliebtheit des Brokers hier deutlich gestiegen. Denn es gibt keine vergleichbaren heimischen Broker, die ein so umfangreiches Angebot zu derartig günstigen Konditionen offerieren. Unter versierten Marktteilnehmern ist der Name Interactive Brokers deswegen auch in Europa bereits sehr geläufig. Das Payment-for-Orderflow-Verbot spielt dem Unternehmen in dieser Region nun voll in die Hände.

Dieses Problem MUSS beseitigt werden, um die neue Geschäftschance in Europa vollumfänglich nutzen zu können

Jedoch gibt es eine große Hürde, die genommen werden muss, um Neobrokerkunden im großen Stil abzuwerben: der überwältigende Umfang des Angebotes und die Komplexität muss reduziert werden. Zwischen Lite- und Pro-Version, Ordergebührmodellen, Ausführungsmechanismen, Datenangeboten und Plattformen geht man schnell mal verloren. Gerade Privatanleger, die eigentlich nur Sparpläne auf ETFs laufen lassen wollen und das übersichtliche Design der Neobroker gewöhnt sind, könnten mit dem Angebot überfordert sein. Bei dem Neobroker Scalable Capital gehören beispielweise 70 % der Kunden zu der Gruppe an Investoren, die einen langfristigen Ansatz verfolgen. Insofern ist es elementar, dass IBKR seine einfachen Angebote, die für passive Anleger interessant sind, klar von den umfangreichen Traderlösungen abgrenzt. Nur so kann sichergestellt werden, dass die vielen Möglichkeiten nicht abschreckend wirken. Eine stärkere Abgrenzung wäre auch zwischen Accounts für Privatanleger und institutionelle Investoren wünschenswert. Zurzeit wird beides auf der gleichen Webseite inseriert, was schnell verwirrend sein kann. Zudem sollte eine bessere Übersicht mit Hilfestellungen zu den steuerlichen Differenzen bereitgestellt werden, die sich aus der Nutzung eines amerikanischen Brokers ergeben. Im Kontrast zu deutschen Brokern wird die Kapitalertragssteuer bei IBKR nicht automatisch eingezogen, sondern muss selbstständig über die Steuererklärung im nächsten Jahr deklariert werden. Einige sehen das als negativen Aufwand, andere freuen sich, dass sie so einen höheren Zinseszinseffekt auf Gewinne erzielen können. Wenn IBKR all diese Aspekte nicht erheblich vereinfacht, wird ein großer Teil der Neobrokerkunden von der Komplexität überwältigt sein und sich gegen das Angebot entscheiden.

IBKR wird vorrangig von Privatpersonen verwendet, stößt jedoch auch im institutionellen Feld auf Interesse. Professionelle Kunden sind profitabler als Retail. (Quelle: Interactive Brokers)

Starkes Wachstum bei der Kontenzahl – schwaches bei den Provisionsgebühren

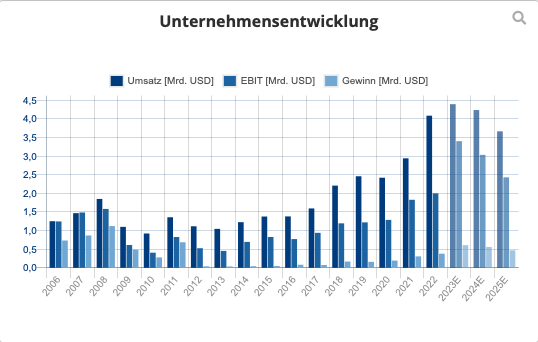

Mit über 300 Mrd. an investiertem Kapital zählt das Unternehmen zu den Giganten der Brokerbranche. Je nach Maßstab ist es der größte elektronische Broker in den USA. Trotzdem erzielt das Unternehmen nach wie vor beträchtliche Wachstumsraten. Seit 2017 betrug die durchschnittliche jährliche Wachstumsrate bei der Kontenzahl 34 %. Auch im 1. Quartal hat sich der Trend fortgesetzt und die Anzahl der Konten wurde im Jahresvergleich um 21 % auf 2,2 Mio. gesteigert. Damit ist das Unternehmen weiter auf dem Weg, das langfristige Ziel von 30 % Kontenwachstum pro Jahr zu erfüllen. Dieses ist zwar keineswegs proportional zum Umsatzwachstum, jedoch eröffnet es die Tür für höhere Einnahmen. Der Umsatz wurde in den letzten fünf Jahren um durchschnittlich 20,6 % pro Jahr gesteigert. Im 1. Quartal betrug die Wachstumsrate sogar 63 %, wodurch sich der Umsatz auf 1,04 Mrd. USD belief.

Die starken Wachstumsraten sind maßgeblich auf das Zinseinkommen zurückzuführen, das sich aus den hohen Leitzinsen ergibt. Das war ebenfalls die Ursache für die 39%ige Umsatzwachstumsrate, die 2022 erzielt wurde. Der durch Provisionen erzielte Umsatz ist dagegen vorrangig vom Handelsvolumen abhängig, welches volatil ist und eine positive Korrelation zu den Marktbedingungen aufweist. Im 1. Quartal war das Ergebnis hierbei gemischt, wobei das Provisionseinkommen nur um 2 % gesteigert wurde.

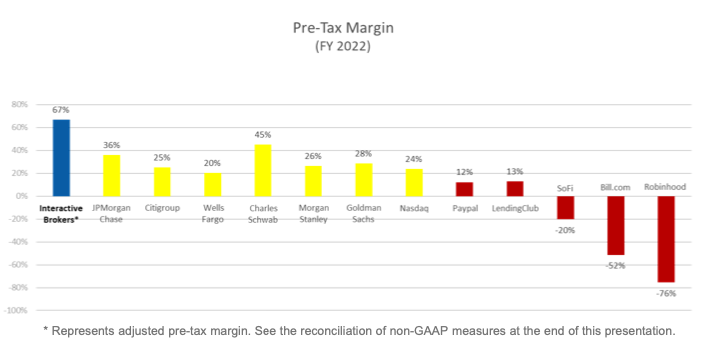

Die Zahlen haben außerdem erneut belegt, dass der starke Fokus des Unternehmens auf Technologie und Automatisierung in einen Kostenvorteil gegenüber den Wettbewerbern resultiert. Hieraus entstehen überlegene Profitmargen.

IBKRs Vorsteuermarge übertrifft das Niveau der Wettbewerber deutlich.(Quelle: Interactive Brokers)

Warum rechnet der Analystenkonsens in den nächsten zwei Jahren mit rückläufigen Umsätzen?

Interactive Brokers hat eine solide Bilanz mit 3,2 Mrd. USD in Cash und keine langfristigen Schulden. Der Markt bewertet die Aktie mit einem KGV23e von 14,80 und einem KUV23e von 2. Gemessen an dem Fair-Value-Chart, der die jetzige Bewertung der Umsätze mit der historischen Preissetzung der letzten drei Jahre kontrastiert, befindet sich die Aktie im Bereich des fairen Wertes. Es ist jedoch wichtig, die Bewertungsmaßstäbe in Verbindung mit den Erwartungen des Marktes zu betrachten. Der Analystenkonsens rechnet zwischen 2023 und 2025 nämlich mit rückläufigen Umsätzen. Der Hintergrund ist eine erwartete Normalisierung des Zinseinkommens. Die zugrundliegende Prämisse sind Zinssenkungen der FED. Da die Inflation in den USA derzeit stark an Momentum verliert, ist es in der Tat wahrscheinlich, dass wir uns in der Nähe des Zinsgipfels befinden. Der Zinsmarkt preist erste bedeutende Zinssenkungen für das Jahr 2024 ein, was im Einklang zu den Konsensschätzungen bei IBKR steht. Da die Erwartungen diese Entwicklung schon derart konkret abbilden, ist der Normalisierungsprozess grundsätzlich bereits in die Aktie eingepreist.

Der Analystenkonsens erwartet ein Absacken beim Zinseinkommen, was zu rückläufigen Umsätzen führen dürfte.

Bullcase: In der Presse – im Preis

Wenn IBKR die erläuterten Aspekte verbessert und sein Markenimage auf Einfachheit abändert, könnte es mittelfristig merkbar Kunden von den Neobrokern gewinnen. Da Trade Republic und Scalable Capital zusammen über 1,5 Mio. Nutzer verfügen, könnte das bedeutende Auswirkungen auf IBKRs Ertragsentwicklung haben. Aus Investmentsicht ist dieses Szenario besonders spannend, da der breite Markt das PFOF-Verbot noch nicht als potenziellen Wachstumstreiber identifiziert hat. Es sind keinerlei Artikel in der Finanzpresse oder anderen Medien zu finden, die Interactive Brokers als Profiteur aufführen.

Bearcase:

Das Management des Unternehmens erkennt die notwendigen Anpassungen nicht. Auch in diesem Szenario wäre mit Zuwachs durch Neobrokerkunden zu rechnen, jedoch nur in einem moderaten Umfang. Sollte die FED zudem die Zinsen aggressiver senken, als es derzeit von Zinsmarkt und Analystenkonsens erwartet wird, könnte das der operativen Entwicklung des Unternehmens und der Aktie einen kurzfristigen Schlag verpassen.

Fazit

Wie sehr IBKR von dem PFOF-Verbot profitieren wird, hängt im Grunde von dem Unternehmen selbst ab. Wenn sich die Handelsgebühren bei den Neobrokern in Europa vervielfachen sollten, könnte Interactive Brokers mit seinen zahlreichen wertvollen Wettbewerbsvorteilen punkten. Ein unerwartet wachsendes Europageschäft könnte den Umsatz aus Provisionen entgegen Markterwartungen erheblich in die Höhe treiben. Da bis jetzt kaum jemand diesen Investmentcase erkannt hat, wäre der mögliche Payoff groß. Der Angriff auf die Neobroker wird aber nur funktionieren, wenn man die drei verbleibenden Jahre effektiv nutzt, um die benötigten Anpassungen aggressiv umzusetzen. Da das Management noch kein Wort hierzu verloren hat, ist es ungewiss inwiefern das Unternehmen überhaupt plant, auf diese Chance zu springen. Mit einem kritischen Blick auf die Umsetzung ist das Chance-Risiko-Verhältnis bei der Aktie vorteilhaft.

Viele Grüße

Gereon Dregger

Bildherkunft: AdobeStock_392828097