Investmentbank Jefferies ist im Zuge der Erstabdeckung bullisch für den Marihuana-Sektor und gibt für 5 Aktien Kaufempfehlungen ab

Marihuana-Aktien stoßen auf reges Interesse. Kein Wunder – handelt es sich zum einen doch um eine Art „Fun-Thema“ und zum anderen war mit manchen Marihuana-Aktien zuletzt schon richtig Geld zu verdienen. Ablesen lässt sich das auch am 46 Titel enthaltenden North American Marihuana-Index. Denn dieser hat aktuell für die vergangenen 3 Jahre einen Anstieg von rund 40 Punkten auf rund 292 Zähler vorzuweisen.

Als erste große US-Investmentbank hat jüngst Jefferies die Abdeckung des Sektors aufgenommen. Zum Auftakt gingen die Analysten rund um die Studien-Autoren Owen Bennett und Ryan Tomkins mit einem 254 Seiten umfassenden Report an den Start. Darin gibt man auch Einschätzung zu 9 Aktien von Vertretern aus der Branche ab. Der Grundtenor für die Branche fällt bullisch aus.

Konservativ geschätzt geht Jefferies davon aus, das bis zum Jahr 2029 die Industrie auf ein Umsatzvolumen von mehr als 50 Mrd. USD kommt. Das vergleicht sich mit geschätzten 17 Mrd. USD für 2019. Wobei die Basisprognose nur 22 Länder umfasst. Sollte es gelingen, auch in andere Bereiche vorzustoßen und diese mit Marihuana-Produkten aufzubrechen und eine weitere Legalisierung in weiteren Ländern zu erreichen, sei bis 2020 auch ein Marktvolumen von 130 Mrd. USD denkbar.

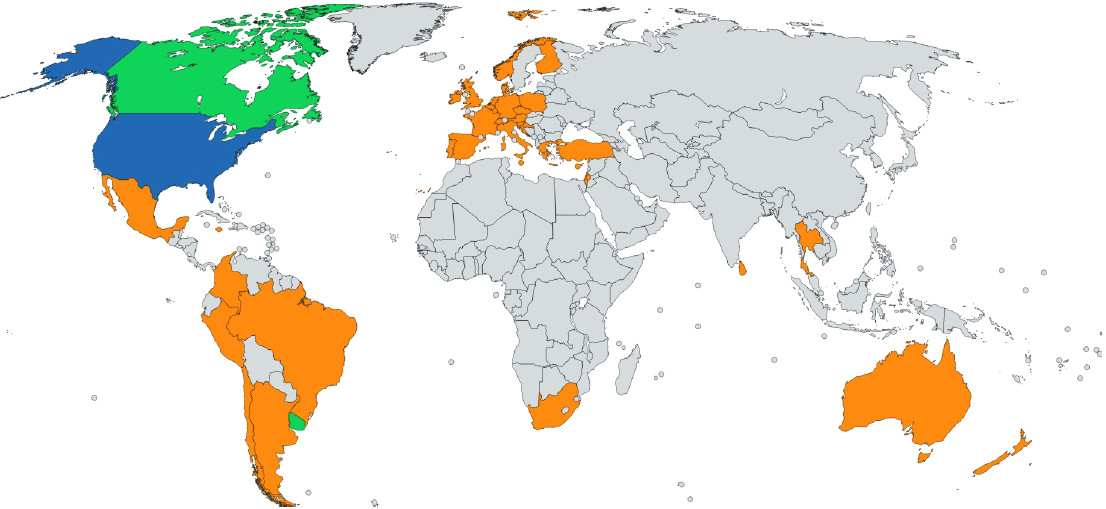

Karten-Übersicht mit jenen Märkten, in denen Cannabis für den Freizeitgebrauch legalisiert (grün) oder für medizinische Anwendungen zumindest teilweise legalisiert (orange) bzw. in bestimmten Bundesstaaten legalisiert (blau) ist

Quelle: Jefferies

Letztgenannte Prognose setzt eine vollständige US-Bundeslegalisierung, eine vollständige Freizeit- und medizinische Legalisierung in ganz Europa, eine vollständige medizinische und Freizeitlegalisierung in Lateinamerika voraus. Unterstellt wird dabei auch ein Vordringen in andere Branchen wie Pharma, Alkohol, Gesundheit und Wellness, Heimtierpflege und Raucherentwöhnung.

Mehr zur erwarteten Marktentwicklung zeigen die beiden nachfolgenden Grafiken.

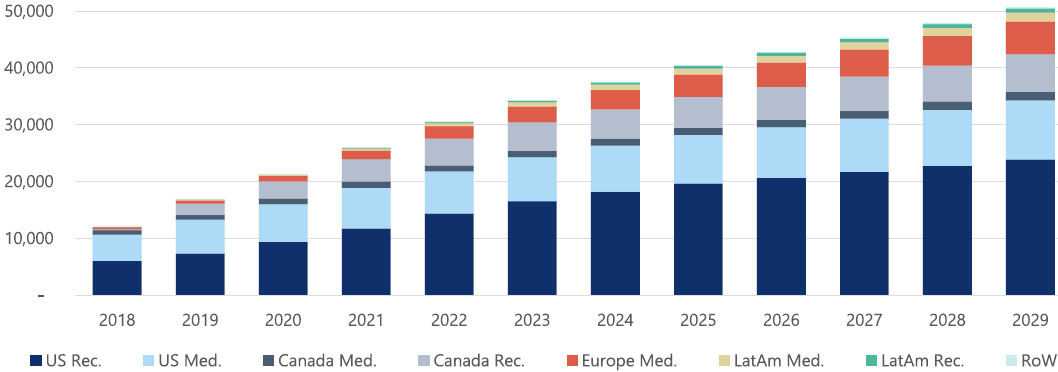

Jefferies schätzt den legalen Marihuana-Markt bis 2029 auf 50 Mrd. USD – Umsatzprognosen in Mio. USD

Quellen: BDS Analytics, Jefferies Schätzungen

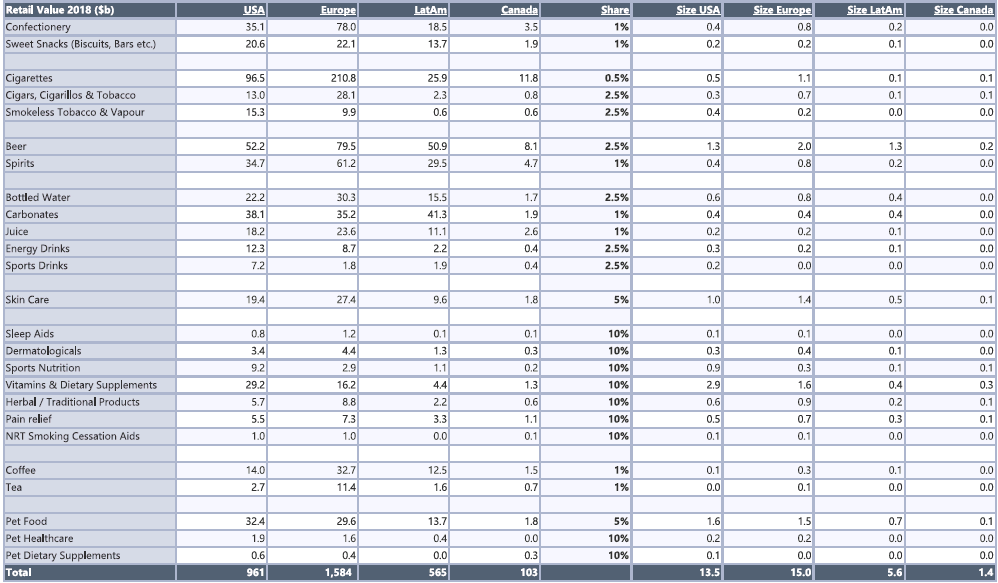

Bei einer Geschäftsausweitung auf andere Bereiche sind auf 130 Mrd. USD an Marktvolumen denkbar

Quellen: Euromonitor, Jefferies Schätzungen

Breite Aufstellung mit USA-Präsenz als Erfolgsfaktoren

Als potenzielle Gewinner weltweit stuft man jene Unternehmen ein, die sowohl bei medizinischen Produkten als auch bei Freizeit-Produkten führend sind und eine starke Position in den USA einnehmen. Befürchtungen mit Blick auf einen möglicherweise schnellen Preisverfall hält man für übertrieben. Zu erwarten sei dagegen eine anhaltende Konsolidierung in der Branche, die Einführung von schnell zu konsumierenden Verbrauchsgüter-Produkten und eine stärkere Fokussierung auf die tatsächlich erzielten Ergebnisse statt wie bisher auf die Schlagzeilen und die Kapazitätserwartungen.

Das Medizin- und das Freizeit-Geschäften würden sich derzeit noch weitgehend ähneln, sie dürften sich aber zu zwei getrennten Segmenten entwickeln. Bei den Freizeitprodukten gehe es um die Schaffung von Marken und die Bereitstellung differenzierter Erlebnisse, während es bei der Medizin um die Entwicklung einzigartiger und spezifischer Arzneimittel mit anspruchsvollen pharmazeutischen Inhaltsstoffen gehe, die durch geistiges Eigentum geschützt seien.

Anhaltende Übernahme- und Kooperationswelle erwartet

Die USA sei derzeit der größte Cannabismarkt der Welt. Wenn ein Cannabiskonzern eine Rolle als führendes oder sogar dominierendes Unternehmen für sich beanspruchen will, muss dieser eine starke Position in den USA innehaben. Auf Bundesebene seien viele Produkte derzeit in den USA zwar noch illegal, beim Aufbau der Geschäfte sollte Gesellschaften aber schon jetzt so agieren, dass bei einer Legalisierung die Produkte schnell marktfähig in den USA werden können, sobald sich die Regulierung ändert.

Das oft vorgebrachte Argument der Bären mit Blick auf den Cannabis-Markt lautet, dass Marihuana nur ein normales weiteres landwirtschaftliches Gut ist, was letztlich zu einem schnellen Preisverfall führen werde. Gleichzeitig würden die Bären davon ausgehen, dass es zu diesem Preisverfall bedingt durch ein Überangebot bereits in den nächsten 12 Monaten kommt. Die Jefferies-Analysten können sich dieser Haltung aber nicht anschließen. Denn erstens sei Premium-Ware nicht in beliebiger Menge produzierbar und zweitens rechnet man hausintern frühestens ab Mitte 2021 mit einer Periode mit einem Überangebot.

In den vergangenen Jahren im Cannabis-Segment immer wieder zu beobachtendes Thema seien Firmenzusammenschlüsse gewesen. Jefferies geht davon aus, dass sich dieser Trend fortsetzen wird. Wegen dieser Annahme könnte sich der Zugang zu Kapital für alle in der Branche aktiven Unternehmen als ein wichtiges Unterscheidungsmerkmal erweisen. Ein weiterer Trend, der bereits zu beobachten sei und der sich noch verstärken dürfte, seien Investitionen durch oder Partnerschaften mit großen Anbietern von so genannten Fast Moving Consumer Goods. Gemeint sind damit Anbieter von Konsumgütern, die besonders häufig gekauft und in der Regel täglich benötigt werden.

5 Kaufempfehlungen

Was die Entwicklung der Aktienkurse der Vertreter aus dem Sektor angehe, sei man als Investor bisher oft mit eher weniger hilfreichen Daten konfrontiert gewesen. Auch das habe dazu beigetragen, dass man sich oft an Kennzahlen wie der Kapazitätsentwicklung oder den jeweiligen Unternehmensschlagzeilen, wie etwa zu M&A-Aktivitäten und Kooperationen oder Zusammenschlüssen mit FMCG-Anbietern, orientiert habe.

Diese Vorgehensweise habe aber zu einigen überhöhten oder falsch berechneten Bewertungen geführt. Dank der Legalisierung von Cannabis für den Freizeitgebrauch in Kanada verfüge man inzwischen aber über aussagekräftigere Daten und das dürfte dazu führen, dass sich die Anleger bei der Bewertung der Aktien künftig mehr auf die finanzielle Performance konzentrieren.

Zu Beginn der Abdeckung des Sektors gibt Jefferies Einschätzungen zu 9 Aktien aus dem Cannabis-Sektor ab. Als Kauf sind dabei Aurora (Kursziel 12,00 CAD), Green Organic Dutchman (Kursziel 6,10 CAD), CannTrust (15,00 CAD), OrganiGram (10,00 CAD) und Flowr (5,70 CAD) eingestuft. Mit einer Halte-Empfehlung sind Emerald (4,30 CAD) und Canopy (64 CAD) versehen. Als Underperformer bezeichnen die Analysten Cronos (17 CAD) und Hexo (5,60 CAD),

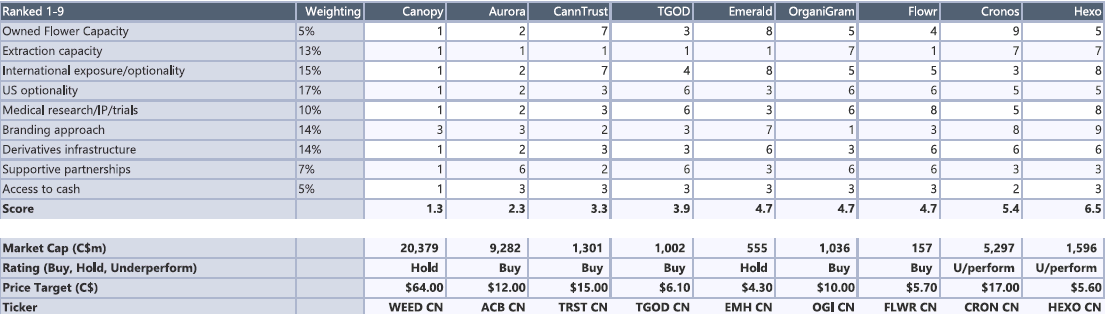

Zu den Stärken und Schwächen jedes Unternehmens nachfolgend noch ein Ranking, bei dem die Unternehmen für jedes Beurteilungskriterium Punkte von 1-9 (1 ist am besten) bekommen. Die vergebenen Punkte werden dann addiert und so eine gewichtete Rangfolge erstellt. Danach folgt noch eine Prognose zur Marktanteilsentwicklung auf Unternehmensebene.

Übersicht zum Bewertungsergebnis nach diversen Auswahlkriterien für die einzelnen Unternehmen

Quelle: Jefferies

Schätzungen zur möglichen Marktanteils-Entwicklung einzelner Unternehmen

Quelle: Jefferies

Bildherkunft: Fotolia: #140075738

Als erste große US-Investmentbank hat jüngst Jefferies die Abdeckung des Sektors aufgenommen. Zum Auftakt gingen die Analysten rund um die Studien-Autoren Owen Bennett und Ryan Tomkins mit einem 254 Seiten umfassenden Report an den Start. Darin gibt man auch Einschätzung zu 9 Aktien von Vertretern aus der Branche ab. Der Grundtenor für die Branche fällt bullisch aus.

Konservativ geschätzt geht Jefferies davon aus, das bis zum Jahr 2029 die Industrie auf ein Umsatzvolumen von mehr als 50 Mrd. USD kommt. Das vergleicht sich mit geschätzten 17 Mrd. USD für 2019. Wobei die Basisprognose nur 22 Länder umfasst. Sollte es gelingen, auch in andere Bereiche vorzustoßen und diese mit Marihuana-Produkten aufzubrechen und eine weitere Legalisierung in weiteren Ländern zu erreichen, sei bis 2020 auch ein Marktvolumen von 130 Mrd. USD denkbar.

Karten-Übersicht mit jenen Märkten, in denen Cannabis für den Freizeitgebrauch legalisiert (grün) oder für medizinische Anwendungen zumindest teilweise legalisiert (orange) bzw. in bestimmten Bundesstaaten legalisiert (blau) ist

Quelle: Jefferies

Letztgenannte Prognose setzt eine vollständige US-Bundeslegalisierung, eine vollständige Freizeit- und medizinische Legalisierung in ganz Europa, eine vollständige medizinische und Freizeitlegalisierung in Lateinamerika voraus. Unterstellt wird dabei auch ein Vordringen in andere Branchen wie Pharma, Alkohol, Gesundheit und Wellness, Heimtierpflege und Raucherentwöhnung.

Mehr zur erwarteten Marktentwicklung zeigen die beiden nachfolgenden Grafiken.

Jefferies schätzt den legalen Marihuana-Markt bis 2029 auf 50 Mrd. USD – Umsatzprognosen in Mio. USD

Quellen: BDS Analytics, Jefferies Schätzungen

Bei einer Geschäftsausweitung auf andere Bereiche sind auf 130 Mrd. USD an Marktvolumen denkbar

Quellen: Euromonitor, Jefferies Schätzungen

Breite Aufstellung mit USA-Präsenz als Erfolgsfaktoren

Als potenzielle Gewinner weltweit stuft man jene Unternehmen ein, die sowohl bei medizinischen Produkten als auch bei Freizeit-Produkten führend sind und eine starke Position in den USA einnehmen. Befürchtungen mit Blick auf einen möglicherweise schnellen Preisverfall hält man für übertrieben. Zu erwarten sei dagegen eine anhaltende Konsolidierung in der Branche, die Einführung von schnell zu konsumierenden Verbrauchsgüter-Produkten und eine stärkere Fokussierung auf die tatsächlich erzielten Ergebnisse statt wie bisher auf die Schlagzeilen und die Kapazitätserwartungen.

Das Medizin- und das Freizeit-Geschäften würden sich derzeit noch weitgehend ähneln, sie dürften sich aber zu zwei getrennten Segmenten entwickeln. Bei den Freizeitprodukten gehe es um die Schaffung von Marken und die Bereitstellung differenzierter Erlebnisse, während es bei der Medizin um die Entwicklung einzigartiger und spezifischer Arzneimittel mit anspruchsvollen pharmazeutischen Inhaltsstoffen gehe, die durch geistiges Eigentum geschützt seien.

Anhaltende Übernahme- und Kooperationswelle erwartet

Die USA sei derzeit der größte Cannabismarkt der Welt. Wenn ein Cannabiskonzern eine Rolle als führendes oder sogar dominierendes Unternehmen für sich beanspruchen will, muss dieser eine starke Position in den USA innehaben. Auf Bundesebene seien viele Produkte derzeit in den USA zwar noch illegal, beim Aufbau der Geschäfte sollte Gesellschaften aber schon jetzt so agieren, dass bei einer Legalisierung die Produkte schnell marktfähig in den USA werden können, sobald sich die Regulierung ändert.

Das oft vorgebrachte Argument der Bären mit Blick auf den Cannabis-Markt lautet, dass Marihuana nur ein normales weiteres landwirtschaftliches Gut ist, was letztlich zu einem schnellen Preisverfall führen werde. Gleichzeitig würden die Bären davon ausgehen, dass es zu diesem Preisverfall bedingt durch ein Überangebot bereits in den nächsten 12 Monaten kommt. Die Jefferies-Analysten können sich dieser Haltung aber nicht anschließen. Denn erstens sei Premium-Ware nicht in beliebiger Menge produzierbar und zweitens rechnet man hausintern frühestens ab Mitte 2021 mit einer Periode mit einem Überangebot.

In den vergangenen Jahren im Cannabis-Segment immer wieder zu beobachtendes Thema seien Firmenzusammenschlüsse gewesen. Jefferies geht davon aus, dass sich dieser Trend fortsetzen wird. Wegen dieser Annahme könnte sich der Zugang zu Kapital für alle in der Branche aktiven Unternehmen als ein wichtiges Unterscheidungsmerkmal erweisen. Ein weiterer Trend, der bereits zu beobachten sei und der sich noch verstärken dürfte, seien Investitionen durch oder Partnerschaften mit großen Anbietern von so genannten Fast Moving Consumer Goods. Gemeint sind damit Anbieter von Konsumgütern, die besonders häufig gekauft und in der Regel täglich benötigt werden.

5 Kaufempfehlungen

Was die Entwicklung der Aktienkurse der Vertreter aus dem Sektor angehe, sei man als Investor bisher oft mit eher weniger hilfreichen Daten konfrontiert gewesen. Auch das habe dazu beigetragen, dass man sich oft an Kennzahlen wie der Kapazitätsentwicklung oder den jeweiligen Unternehmensschlagzeilen, wie etwa zu M&A-Aktivitäten und Kooperationen oder Zusammenschlüssen mit FMCG-Anbietern, orientiert habe.

Diese Vorgehensweise habe aber zu einigen überhöhten oder falsch berechneten Bewertungen geführt. Dank der Legalisierung von Cannabis für den Freizeitgebrauch in Kanada verfüge man inzwischen aber über aussagekräftigere Daten und das dürfte dazu führen, dass sich die Anleger bei der Bewertung der Aktien künftig mehr auf die finanzielle Performance konzentrieren.

Zu Beginn der Abdeckung des Sektors gibt Jefferies Einschätzungen zu 9 Aktien aus dem Cannabis-Sektor ab. Als Kauf sind dabei Aurora (Kursziel 12,00 CAD), Green Organic Dutchman (Kursziel 6,10 CAD), CannTrust (15,00 CAD), OrganiGram (10,00 CAD) und Flowr (5,70 CAD) eingestuft. Mit einer Halte-Empfehlung sind Emerald (4,30 CAD) und Canopy (64 CAD) versehen. Als Underperformer bezeichnen die Analysten Cronos (17 CAD) und Hexo (5,60 CAD),

Zu den Stärken und Schwächen jedes Unternehmens nachfolgend noch ein Ranking, bei dem die Unternehmen für jedes Beurteilungskriterium Punkte von 1-9 (1 ist am besten) bekommen. Die vergebenen Punkte werden dann addiert und so eine gewichtete Rangfolge erstellt. Danach folgt noch eine Prognose zur Marktanteilsentwicklung auf Unternehmensebene.

Übersicht zum Bewertungsergebnis nach diversen Auswahlkriterien für die einzelnen Unternehmen

Quelle: Jefferies

Schätzungen zur möglichen Marktanteils-Entwicklung einzelner Unternehmen

Quelle: Jefferies

Bildherkunft: Fotolia: #140075738