Kaufsignal: Wie sich Walmart zur Tech-Company wandelt und der größte Amazon-Konkurrent wird!

Liebe Anleger,

Walmart, der größte Einzelhändler und Arbeitgeber der Welt, zählt rund 2,3 Millionen Mitarbeiter und behauptet sich mit Erfolg gegen Amazon. Im Jahr 2016 beschloss der Walmart CEO, Doug McMillon, den Kampf mit Amazon aufzunehmen und übernahm den Onlinehändler Jet.com. Ein Jahr später wurde Walmarts Technologieschmiede „Store No. 8“ ins Leben gerufen. Hier beteiligen sie sich an Start-ups, mit dem Potenzial, den Handel zu revolutionieren und Innovationen bei Walmart voranzutreiben. Amazon wehrte sich und übernahm die Bio-Supermarktkette Whole Foods. Inzwischen kämpfen die beiden Giganten seit vier Jahren gegeneinander. Walmart wirbt Mitarbeiter von Amazon ab und wandelt sich zur Tech-Company. Gleichzeitig dringt Amazon immer tiefer in den Offline-Einzelhandel ein. Wir möchten aufzeigen, wie der größte Einzelhändler der Welt, Amazon Paroli bietet und sich zum Hauptkonkurrenten entwickelt hat.

Die Walmart-Aktie konnte gestern an der New York Stock Exchange eine langfristige Seitwärtsbewegung nach oben verlassen. Unsere Meinung ist, dass die Aktie auf Sicht der nächsten Jahre ein Top-Pick mit Outperformance-Potenzial ist. In unserem Börsendienst "The Big Call" werden wir der Ausbruchsbewegung mit einem Call-Optionsschein folgen.

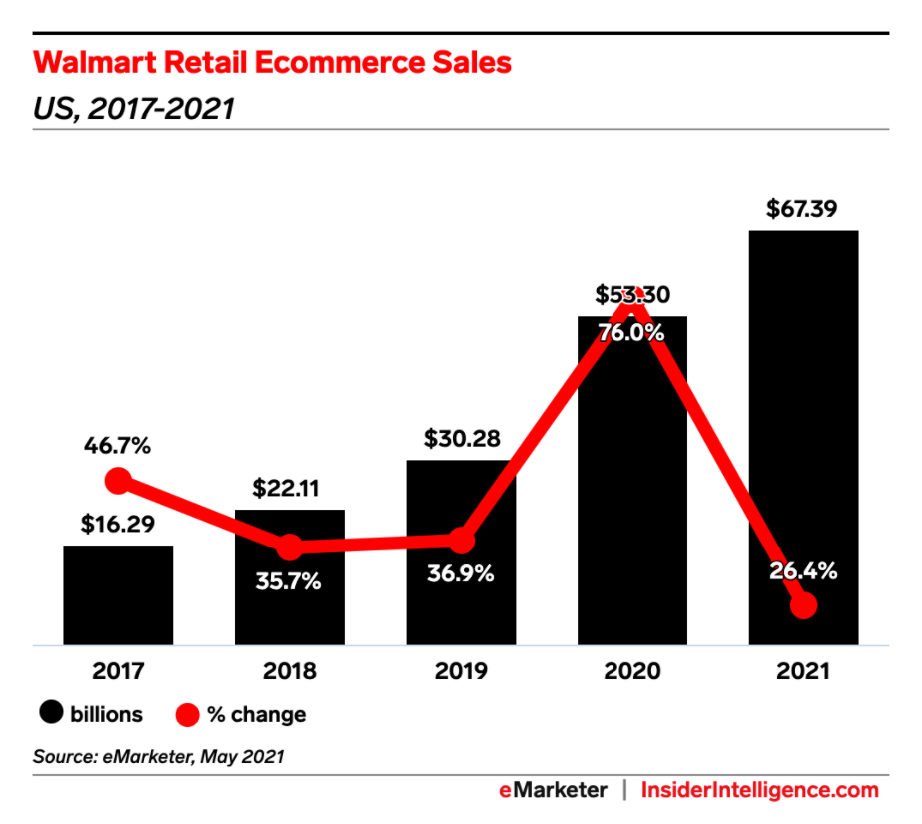

Marc Lore war Mitgründer von Jet.com und hat den Grundstein für den Wandel zur Tech-Company gelegt. Seit der Übernahme von Walmart verantwortete er als CEO den E-Commerce-Bereich und war bis 2021 dort tätig. Zu Beginn kaufte Lore zahlreiche kleine Onlinehändler wie Moosejaw (Outdoor), ShoeBuy.com (Schuhe), ModCloth (Damenmode) und Bonobos (Herrenmode) auf, um das Sortiment von Walmart zu erweitern. Die Hauptverantwortlichen dieser Unternehmen setzte er an Schlüsselpositionen und ließ sie ein Eigenleben, fernab von Walmart führen. Sein Nachfolger ist Tom Ward. Von 2017 bis 2021 konnte Walmart seinen Umsatz im E-Commerce-Bereich um durchschnittlich über 40 % p. a. steigern. Quelle: emarketer.com

Quelle: emarketer.com

Walmart erwirtschaftete, laut emarketer.com, im vergangenen Jahr 7,2 % der gesamten E-Commerce-Einnahmen in den USA. Damit stehen sie auf Platz zwei und haben den Vorsprung, gegenüber eBay, massiv ausgebaut. Was das Umsatzwachstum anbelangt, so ist Walmart mit seinem E-Commerce-Geschäft, in den vergangenen fünf Jahren, deutlich schneller als Amazon gewachsen.

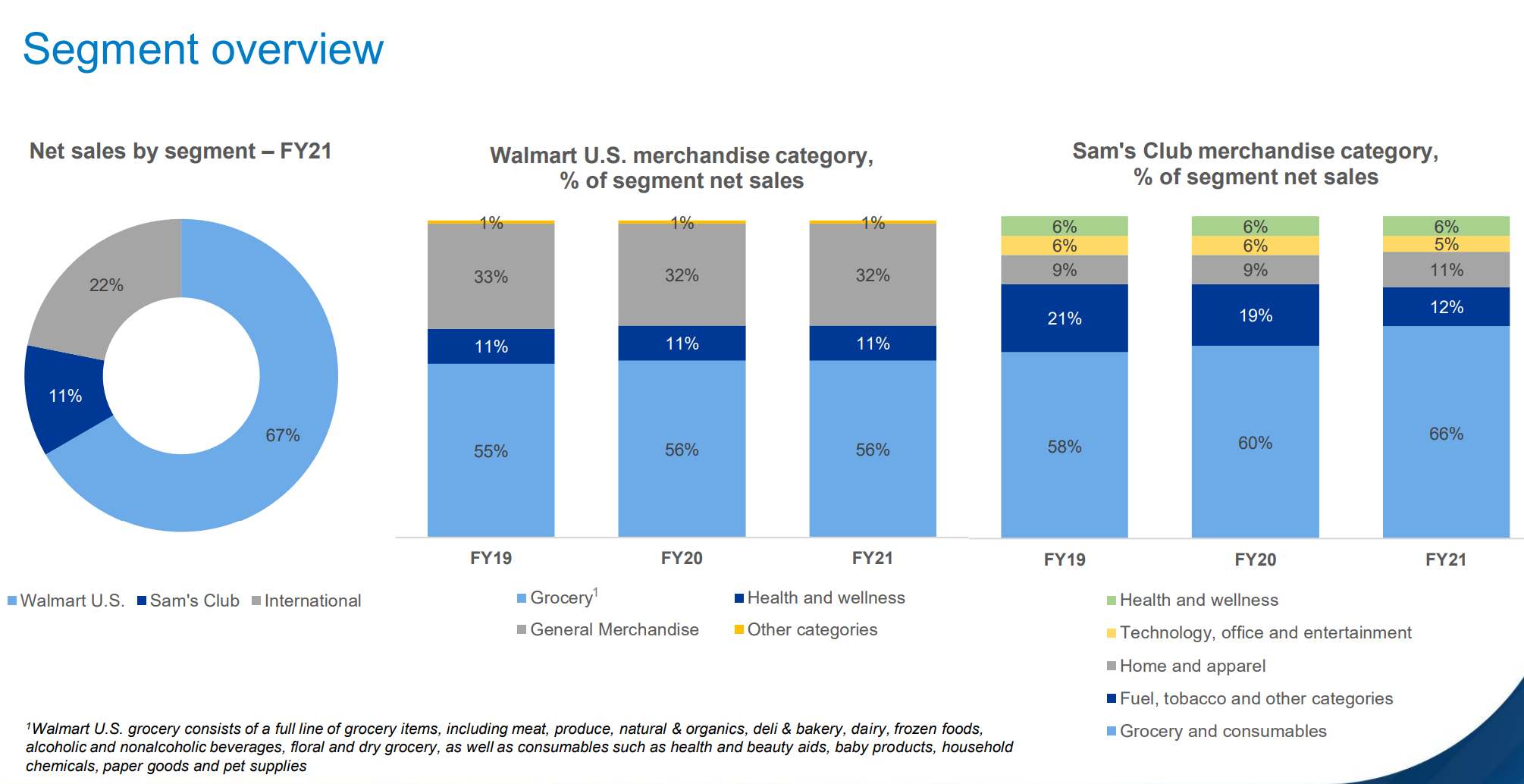

Walmart möchte den Menschen dabei helfen, Geld zu sparen und besser leben zu können. Das soll durch die Einzelhandelsstandorte und den E-Commerce-Bereich ermöglicht werden. Jede Woche dient Walmart 240 Millionen Kunden in einem der 11.500 Stores oder auf einer der 54 Webseiten, welche in 26 Ländern zugänglich sind. Kein Unternehmen auf der Welt erwirtschaftet einen so hohen Umsatz wie Walmart. Im vergangenen Jahr lag der Nettoumsatz bei 555 Mrd. USD. Der CEO, Doug McMillon, arbeitet seit über 30 Jahren für Walmart und hat zu Beginn LKWs für einen Stundenlohn entladen. Inzwischen hält er Aktien im Wert von über 200 Mio. USD. Seit 2019 ist der ehemalige Amazon-, Microsoft- und Google-Manager Suresh Kumar als CTO und CDO bei Walmart tätig. Er soll den Werbe- und IT-Infrastruktur-Bereich ausbauen. Darüber hinaus hält „Walton Enterprises“ und die Familienmitglieder direkt, insgesamt rund 47 % der ausstehenden Anteile. Walmart ist mit seinem Einzelhandels-, Großhandels- und E-Commerce-Geschäft in Amerika, Afrika, Canada, Chile, China, Indien und Mexiko vertreten. Das Unternehmen berichtet in drei Segmenten: „Walmart U.S.“, „Walmart International“ und „Sam's Club“.

Branchenanalyse

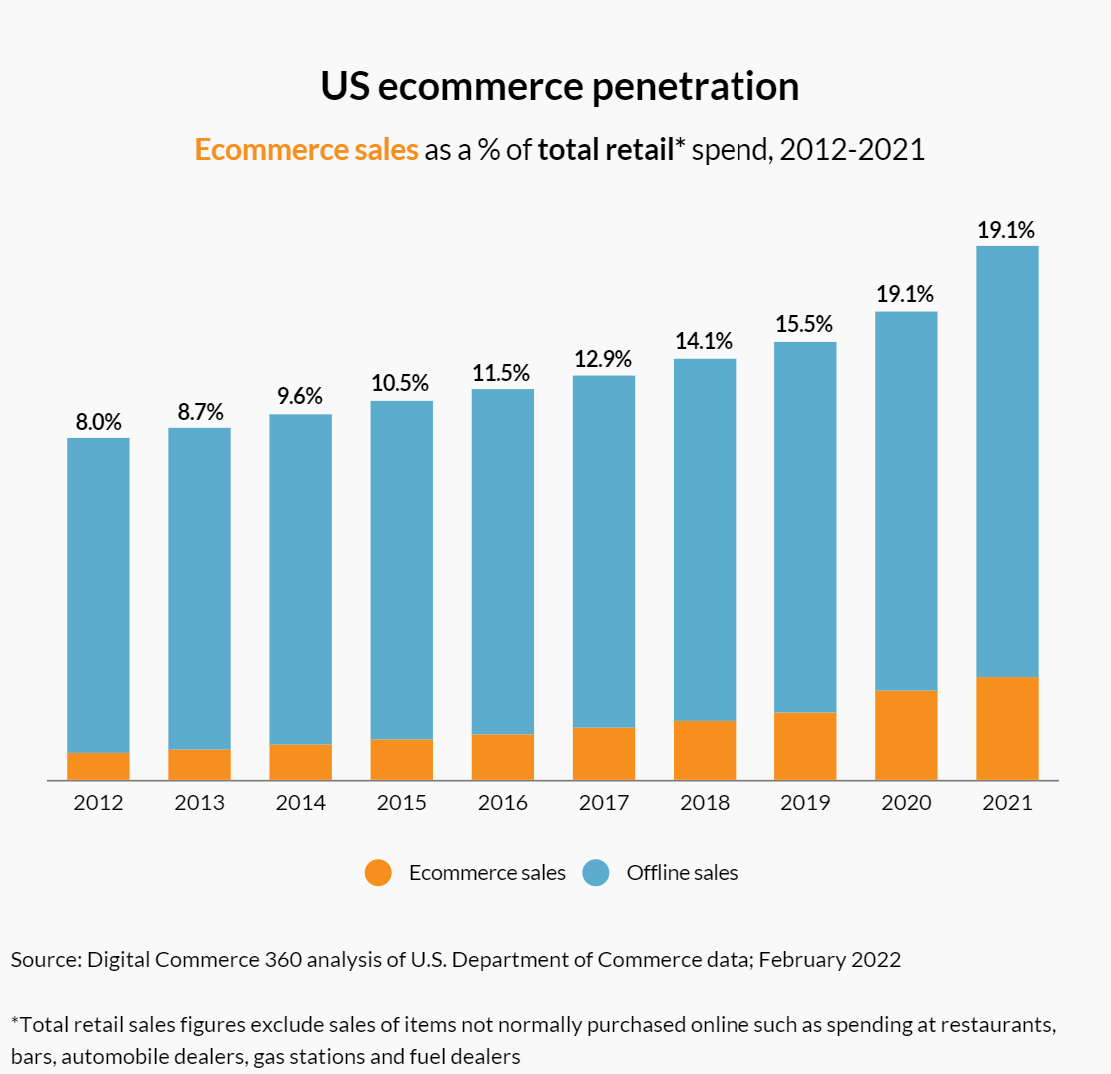

Die E-Commerce-Branche steckt sogar in den USA noch in Kinderschuhen. Selbst im Pandemie-Jahr 2021 wurden lediglich 19 % der Gesamteinzelhandelsumsätze online erwirtschaftet.

Quelle: digitalcommerce360.com

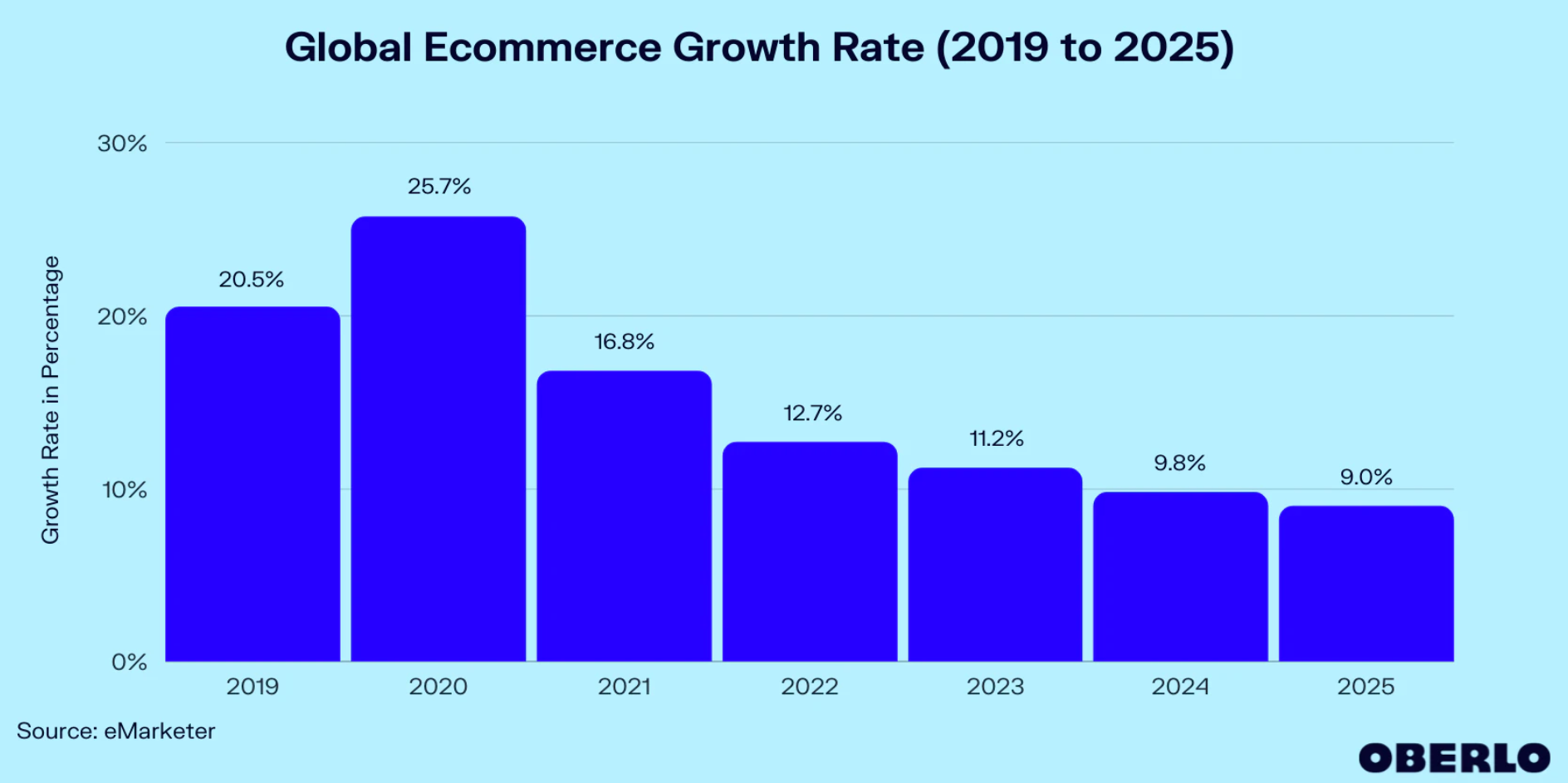

Der globale E-Commerce-Markt soll trotz dem Corona-Sondereffekt auch von 2022 bis 2025 mit 10,7 % p. a. wachsen.

Quelle: oberlo.com

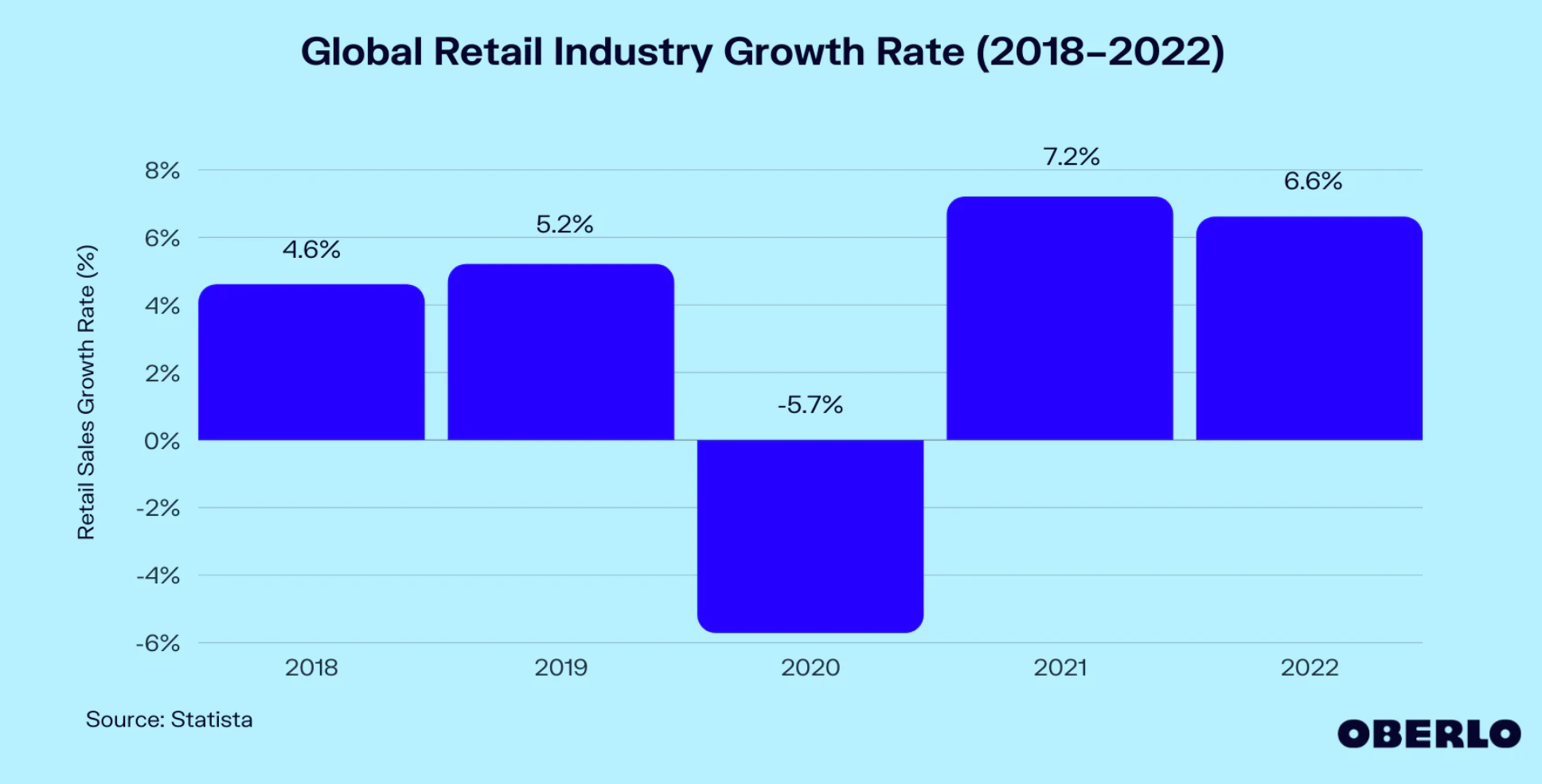

Der globale Einzelhandel hingegen hat aufgrund der Lockdowns einiges nachzuholen. Die weltweite Wachstumsrate für den Einzelhandel soll im Jahr 2022 bei 6,6 % liegen.

Quelle: oberlo.com

Die Rahmenbedingungen für Walmart sind ideal. Sie sind gut aufgestellt, um von diesen beiden Trends profitieren zu können.

Segmente

„Walmart U.S.“ ist das größte Segment und operiert in allen Bundesstaaten, inklusive Washington D.C und dem Inselstaat Puerto Rico. Neben den klassischen US-Einzelhandelsketten beinhaltet dieser Bereich auch die kleineren „Walmart Neighborhoods“-Geschäfte, sowie das gesamte E-Commerce-Geschäft. Im Jahr 2021 hat „Walmart U.S.“ einen Nettoumsatz von 370 Mrd. USD erwirtschaftet. Das entspricht 67 % der Gesamteinnahmen. Zudem arbeitet dieses Segment am profitabelsten und ist damit essenziell für den Erfolg. Das Ökosystem wird ständig ausgebaut. Inzwischen gibt es 3.750 Abhol- und 3.000 Lieferstationen. Die verschiedenen Einzelhandelsgeschäfte weisen Flächen von 2.600 m² bis über 24.000 m² auf. Bei Walmart gibt es fast alles: von Lebensmitteln, über allgemeine Handelswaren wie Elektronik und Haushaltswaren, bis hin zu pharmazeutischen Produkten. Zusätzlich besitzt Walmart eine Vielzahl von unterschiedlichen Eigenmarken. Darunter „Allswell“ (Matratzen), „Eloquii“ (Damenkleidung) oder „Ozark Trail“ (Outdoor Equipment).

Erst neulich wurden fünf zusätzliche Walmart-Gesundheitszentren in Florida eröffnet. In Summe kommen sie damit auf rund 30 Praxen in den USA. Das Geschäft namens „Walmart Health“ wurde vor zwei Jahren eingeführt und scheint sich zu rechnen. Die Arztpraxen werden in den Filialen untergebracht und sollen den Kunden, sowie Gemeinden Zugang zu einer erschwinglichen und transparenten Gesundheitsversorgung verschaffen, unabhängig vom Versicherungsstatus. Walmart Health wird von medizinischen Fachkräften betrieben. Darunter befinden sich Ärzte, Krankenpfleger, Zahnärzte und Optiker. Es können unterschiedliche Leistungen in Anspruch genommen werden, z. B. Impfungen, Laboruntersuchungen und Hörtests.

Letztes Jahr wurde in den USA „Walmart+“ ins Leben gerufen. Das ist quasi die Antwort auf Amazons Prime-Mitgliedschaft. Der Dienst ist in den USA für 12,95 USD pro Monat oder 98 USD pro Jahr erhältlich. Zudem wird eine 30-tätige, kostenlose Testphase angeboten. Bei einem Mindestbestellwert von 35 USD erhält der Kunde seine Waren, direkt aus dem umliegenden Store, noch am selben Tag, kostenlos nach Hause geliefert. Die Preise sind identisch, mit denen aus den Geschäften. Bei einem Einkauf auf Walmart.com gibt es für Abonnenten überhaupt keinen Mindestbestellwert. Die Ware trifft am nächsten, spätestens am übernächsten Tag bei dem Kunden ein. Auch beim Tanken kann gespart werden. Pro Gallone erhalten Mitglieder an Walmart- und Murphy-Tankstellen 5 Cent Rabatt. Mit „Shop & Check out“ können Kunden während dem Einkaufen die Barcodes ihrer Produkte scannen und mit dem Smartphone an der „Self-Check-Out-Station“ bezahlen, ohne sich anstellen zu müssen. Es gibt noch weitere Vorteile, wie Rabatte auf Arzneimittelrezepte, Finanz-Dienstleistungen und Zugriff auf exklusive Deals und Events.

Als wäre das alles nicht genug: Es gibt einen zusätzlichen Dienst, welcher den Namen „InHome“ trägt. Als InHome-Mitglied wird der Walmart-Einkauf sogar noch in den Kühlschrank eingeräumt. Auch Retouren können abgeholt werden. Die Wohnungen werden dafür mit speziellen Schlössern versehen. Die Lieferboten sind mit Körperkameras ausgestattet, damit misstrauische Kunden den Vorgang per Livestream überwachen können. Im Januar beschloss Walmart, diesen Bereich massiv auszubauen. Bis Ende des Jahres soll er für 30 Millionen US-Haushalte zugänglich sein. Dafür werden über 3.000 zusätzliche Lieferfahrer eingestellt und eine vollelektrische Lieferwagen-Flotte aufgebaut. Der Dienst kostet 20 USD pro Monat oder rund 150 USD pro Jahr und beinhaltet auch die Walmart+ Vorteile. Mit „Walmart Voice“ haben sie zudem einen eigenen Sprachassistenten erschaffen, mit dem Kunden beispielsweise Lebensmittel bestellen oder in ihren Einkaufswagen legen können.

Der Bereich „Walmart International“ betreibt Geschäfte in 25 Ländern außerhalb der USA. Sie verfügen über 100-prozentige Tochtergesellschaften in Kanada, Chile und China. In Afrika, Indien und Mexiko verfügen sie über den Mehrheitsanteil der Gesellschaften. Aus Großbritannien, Japan, Argentinien und Brasilien hat sich, beziehungsweise zieht sich das Unternehmen langsam zurück. Sie konzentrieren sich auf lukrativere Märkte und den Heimatmarkt. Aus Deutschland hatte sich der US-Riese bereits im Jahr 2006 verabschiedet, nach dem es keiner der Deutschland-Chefs geschafft hatte, sich profitabel gegen Aldi, Lidl und Co. durchzusetzen. Auch im internationalen Geschäft gibt es unterschiedliche Formate und Größen der Stores. Ebenso hat man ein breites Portfolio an Eigenmarken und bietet u. a. Treibstoff und Finanzdienstleistungen an. Darüber hinaus sind je nach Land auch unterschiedliche Onlineshops erreichbar. Beispiele hierfür wären walmart.com, walmart.mx oder flipkart.com in Indien. In China konnte Walmart seinen Nettoumsatz in Q4 21, verglichen mit dem Vorjahresquartal, um 26,7 % steigern. Das ist vor allem auf das rasant wachsende E-Commerce-Geschäft zurückzuführen. Der internationale Geschäftsbereich hat 22 % zum Gesamtnettoumsatz beigetragen.

Mit „Sam's Club“ betreibt Walmart auch Discounter, welche nur für Clubmitglieder vorgesehen sind. Damit steht Walmart in direkter Konkurrenz mit dem Warenhaus-Betreiber „Costco Wholesale“, der in diesem Bereich umsatztechnisch die Nase vorn hat. Sam's Club betreibt seine Geschäfte in 44 US-Bundestaaten und in Puerto Rico. Zusätzlich betreiben sie den Onlineshop samsclub.com. Die Mitgliedschaftsgebühren tragen einen erheblichen Teil zum operativen Gewinn in diesem Segment bei. Es gibt ein „Plus Membership“ für 100 USD pro Jahr und ein „Club Membership“ für 45 USD. Plus Members erhalten Cash-Back in Höhe von 2 %, wobei maximal 500 USD pro Jahr für Einkäufe verrechnet oder ausbezahlt werden. Ein weiterer Vorteil der Plus-Mitgliedschaft wäre beispielsweise kostenloser Versand bei Nutzung des Webshops. Auch hier wird das Sortiment ständig durch Eigenmarken erweitert. Dieser Bereich trägt rund 64 Mrd. USD zum Umsatz bei und ist damit für 11 % der Gesamteinnahmen verantwortlich.

Quelle: Walmart Investor Relations: 2021 Financial Fact Book

Zahlen und spannende Einblicke

Insgesamt verfügt Walmart über 11.847 Immobilien, wovon sich mehr als die Hälfte in Eigenbesitz befindet. Im Ausland werden die Objekte größtenteils geleast. Walmart erschließt in den USA kaum mehr neue Filialen. Bereits heute wohnen 90 % der Amerikaner im 10 Meilen Umkreis von einem Walmart-Geschäft. Während in den USA zahlreiche Einzelhändler schließen und insolvent gehen, blüht Walmart richtig auf.

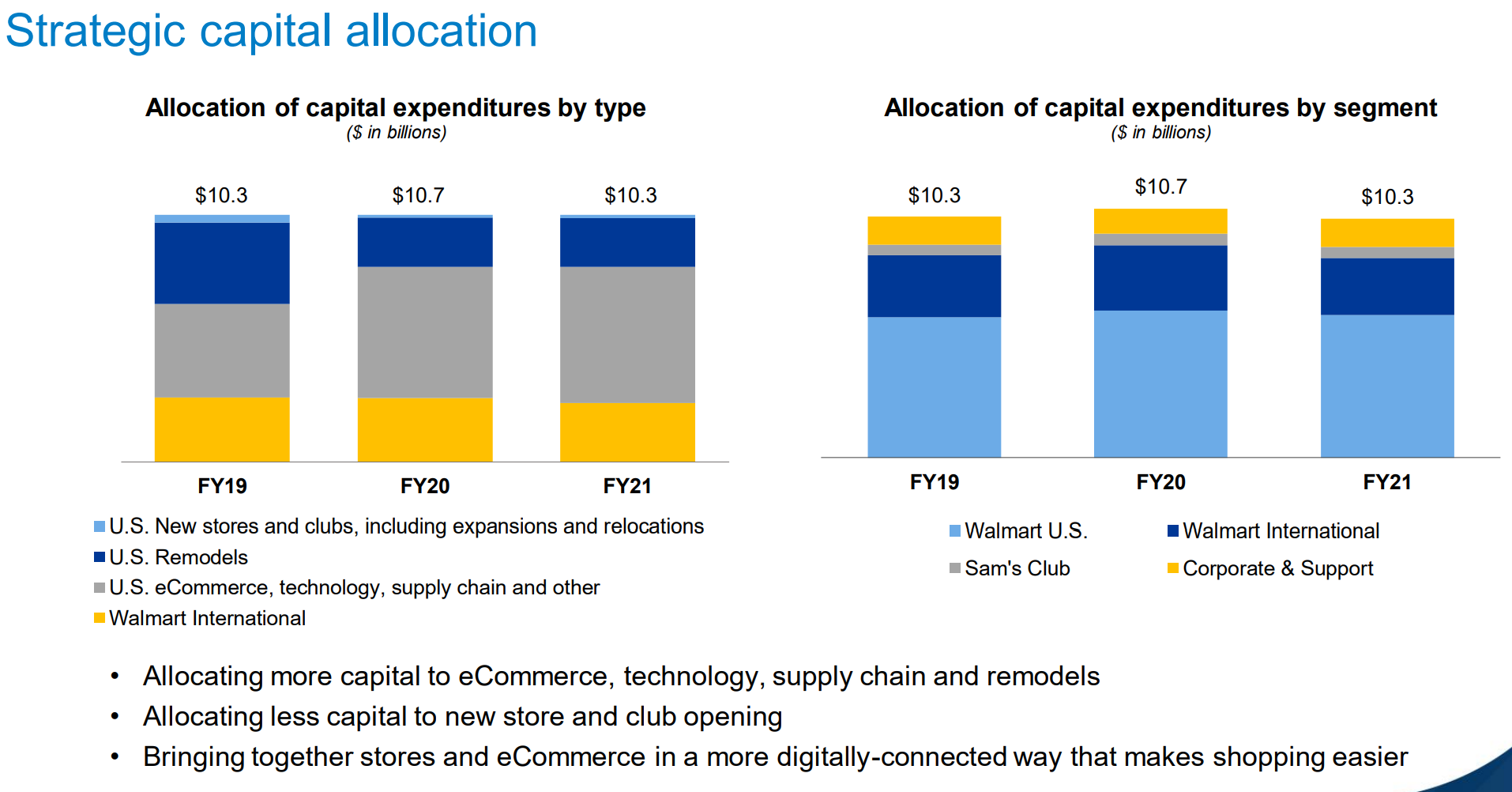

Im Geschäftsjahr 2021 wurden über 10 Mrd. USD in das Geschäft reinvestiert. Die Investitionen in E-Commerce, Technologien und Lieferketten haben davon 55 % in Anspruch genommen. An zweiter Stelle steht der Ausbau des internationalen Geschäfts, was vor allem langfristiges Wachstum ermöglichen soll.

Quelle: Walmart Investor Relations: 2021 Financial Fact Book

Bemerkenswert ist auch, dass die Einnahmen aus Mitgliedschaften in 2021, verglichen mit 2020, um über 27 % angestiegen sind. Diesen Einnahmen stehen kaum Kosten gegenüber und wirken sich direkt positiv auf den Gewinn aus. In Q4 21 sind diese Einkünfte, verglichen mit Q4 20, noch immer um 23 % angestiegen.

Ironischerweise ist ein Filialnetz sehr entscheidend für den Onlinevertrieb. Das hat zwei Gründe: Zum einen können Kunden ihren Einkauf online bestellen und selbst umgehend abholen. Das spart Zeit und der Kunde hat die Kontrolle über seine Waren. Zum anderen können die Lebensmittel schneller an den Endkunden versendet und sogar eingeräumt werden. Zusätzlich fungieren die Geschäfte auch als Warenlager.

McMillon möchte es sogar mit der Cloudsparte AWS aufnehmen. Hierfür sollen die Filialen mit Rechenzentren ausgestattet werden. Aufgrund der Dezentralisierung der Filialen bzw. der Rechenzentren ist ein Datenaustausch mit autonomen Fahrzeugen und Drohnen schneller möglich, da die Entfernungen geringer sind. Gut vorstellbar, dass der Inkubationsarm Store No. 8 noch einige Überraschungen in petto hat.

Fundamentaldaten

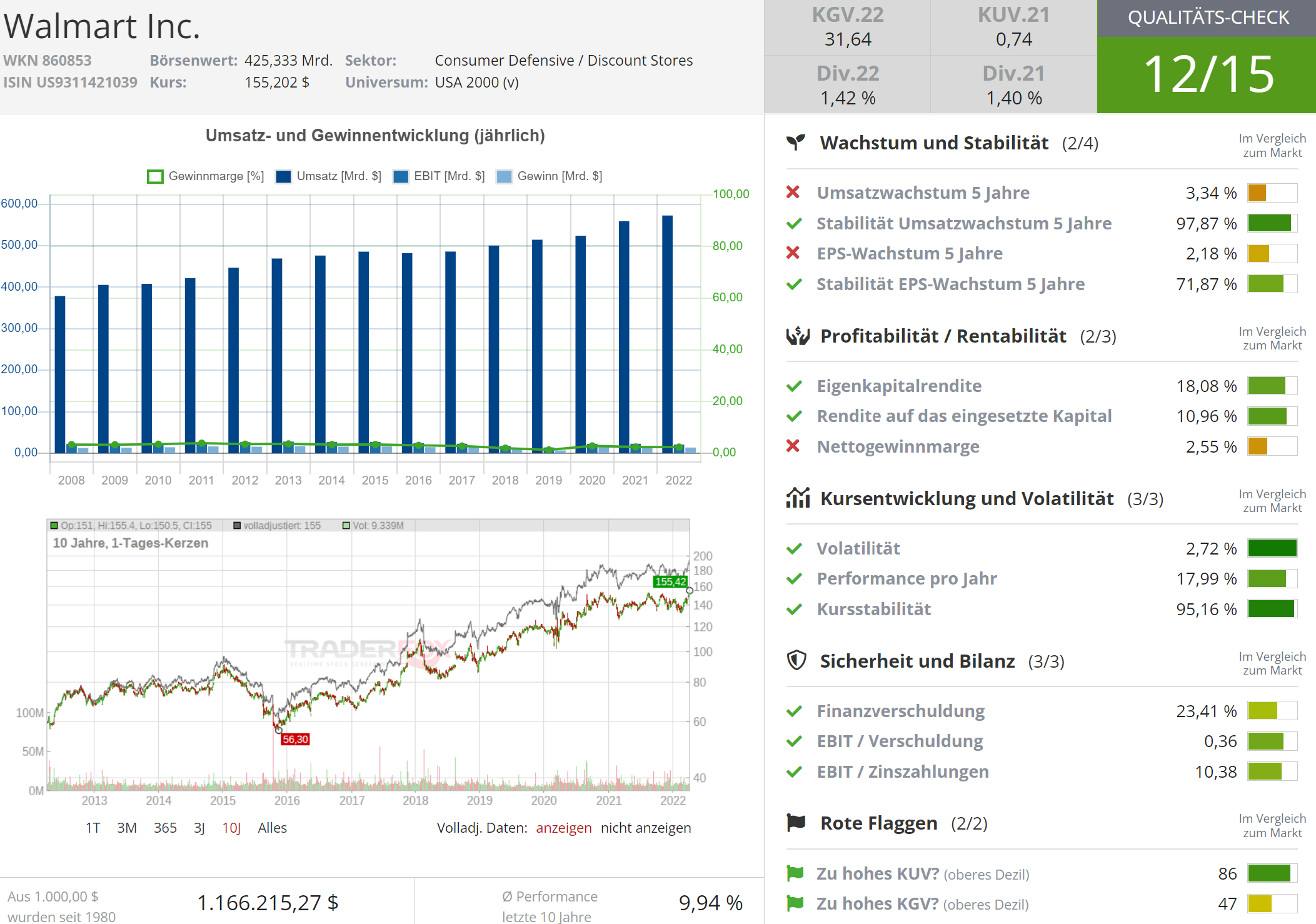

Mit einem Umsatz von über einer halben Billion USD ist Walmart gewiss keine Umsatz-Wachstumsrakete mehr. In den vergangenen fünf Jahren konnte dieser um durchschnittlich 3,3 % p. a. gesteigert werden. Im selben Zeitraum lagen das EPS-Wachstum und Dividendenwachstum, trotz der hohen Investitionen, bei rund 2 % p. a. Die durchschnittliche Ausschüttungsquote lag in den letzten drei Jahren bei 44 %. Seit 2018 hat sich die Anzahl der ausstehenden Aktien um durchschnittlich 1,2 % p. a. verringert.

Die Eigenkapitalquote liegt bei 34 %. Walmart kann sich solch eine „hohe“ Fremdkapitalquote leisten, da es sich hierbei um ein sehr krisenresistentes Geschäftsmodell handelt. Darüber hinaus liegt die Verschuldung unter dem vier-fachen EBIT. Auch die Ratingagentur Moody's hält Walmart für Investmentwürdig.

Quelle: TraderFox Aktien-Terminal

Bewertung

Am 1. März lag das KGV von Walmart bei 28,5 und das KUV bei 0,7. Auf den ersten Blick wirkt die Aktie historisch betrachtet fair bewertet.

Quelle: TraderFox Aktien-Terminal

Doch die Investitionen in den E-Commerce-Bereich fangen gerade erst an, Früchte zu tragen. Analysten erwarten in den kommenden drei Jahren ein Gewinnwachstum von 19,5 % p. a. Das KGV25 liegt demnach bei 17. Auch für die Folgejahre gibt es genügend Wachstumsphantasien, wie beispielsweise das Cloud-Geschäft. Bisher nutzt Walmart eine Hybride-Cloud-Architektur. Das heißt, sie betreiben eine eigene Cloud, in ihren Rechenzentren und arbeiten parallel mit Cloud-Anbietern wie Google und Microsoft zusammen. Außerdem haben Schwellenländer wie China und Indien glorreiche Zeiten vor sich.

Fazit:

Walmart ist ein diversifiziertes und krisenresistentes Unternehmen. Gegessen und getrunken wird immer. Auch vor Amazon und Co. braucht Walmart nicht zurückzuschrecken. Aktionäre können ruhig schlafen. Walmart wird nicht so schnell disputiert werden. Die E-Commerce-Strategie geht voll auf. In einigen Bereichen ist man Amazon sogar deutlich überlegen: Für 12,50 USD können sich Amerikaner ihren Einkauf in den Kühlschrank räumen lassen! Das spart eine Menge Zeit und Geld. Solch ein dezentrales Netzwerk kann nicht in wenigen Jahren aufgebaut werden. Die aufstrebenden Schwellenländer sichern langfristiges Wachstum.

Zusätzlich gibt es noch eine Menge Wachstumsphantasien im Tech-Bereich. Der CTO ist gut mit den Tech-Giganten vernetzt. Google und Microsoft arbeiten gerne mit Walmart zusammen, damit AWS seine Monopolstellung nicht ungehindert ausbauen kann.

Optionsschein, um der Aktie zu folgen

In unserem Börsendienst "The Big Call" werden wir der Ausbruchsbewegung mit einem Call-Optionsschein folgen.

Viele Grüße,

Fabio Fuoco