K+S AG. – Minenkonzern habe Verdopplungschance durch möglicherweise steigenden Kalipreis und höhere Effizienz der Produktion

Laut €URO (Ausgabe 12/2024) hat die Aktie von K+S AG [WKN: KSAG88, ISIN: DE000KSAG888] ausgehend von den niedrigen Notierungen und einer Verbesserung des freien Cashflows die Chance auf eine Kursverdopplung in den nächsten zehn Jahren. Damit man aber mehr als eine jährliche Rendite von im Schnitt 7 % einfahren könne, sollten Anleger eine Spekulation eingehen, weil sie früher mit einem Kurskatalysator rechnen könnten.

Der Hersteller von Düngemitteln notiere mit einem Buchwert von 0,3 aus zwei primären Gründen so günstig. Erstens sei der für die Ergebnisentwicklung relevante Kalipreis aktuell niedrig. Weil aber die Fixkosten gleichbleibend hoch seien, schrumpfe die Marge.

Zweitens befinde sich K+S in einer Phase der Investition. Viel Geld fließe in den Ausbau des kanadischen Produktionsstandortes Bethune, um die Kapazitäten zu verdoppeln. Zudem werde in den deutschen Standorten investiert, um die Umweltstandards zu verbessern.

Die grundsätzlich schlechte Kombination aus hohen Investitionen und niedrigem Cashflow sei im Jahr 2024 allerdings nicht mehr existenzbedrohend wie noch in früheren Jahren. K+S habe die hohen Kalipreise in den Jahren 2021 und 2022 dafür genutzt, sich komplett zu entschulden.

Laufende Investitionskosten könne die Gesellschaft aus dem Betriebsergebnis stemmen. Ein Solvenzrisiko bestehe daher nicht. Vielmehr sollten Anleger den Blick darauf richten, was K+S mithilfe der Investitionen erreichen wolle.

K+S setze voll auf den Ausbau der Produktion am kanadischen Standort. Die Kapazität solle von derzeit 2 Mio. Tonnen Kali sukzessive auf 4 Mio. Tonnen verdoppelt werden. Weil die Kapazitätsausweitung über ein günstigeres Produktionsverfahren erreicht werden soll, werde der Standort Bethune zu einem der effizientesten weltweit.

K+S dürfe also in den nächsten Jahren die Kaliproduktion erhöhen, während sich die laufenden Betriebskosten reduzieren werden. Das dürfe deutlich positive Spuren im Betriebsergebnis hinterlassen und den Aktienkurs antreiben.

Ein weiterer Kurstreiber bestehe für K+S natürlich durch einen steigenden Kalipreis. Abwegig sei diese Annahme nicht, denn eine wachsende Weltbevölkerung dürfe die Nachfrage erhöhen. Auf das Ergebnis habe ein höherer Kalipreis eine überproportionale Hebelwirkung.

Nicht vergessen werden dürfe, dass K+S ein Übernahmekandidat sei. Das Renditepotenzial des kanadischen Werkes dürfe in Branchenkreisen nicht unbemerkt bleiben. Schon in älteren Berechnungen sei allein der Standort Bethune mit einem Unternehmenswert von 25 Euro je Aktie bewertet worden. €URO rät mutigen Anlegern mit einem Kursziel von 22 Euro zum Kauf des Rohstoffwertes (91 % Potenzial).

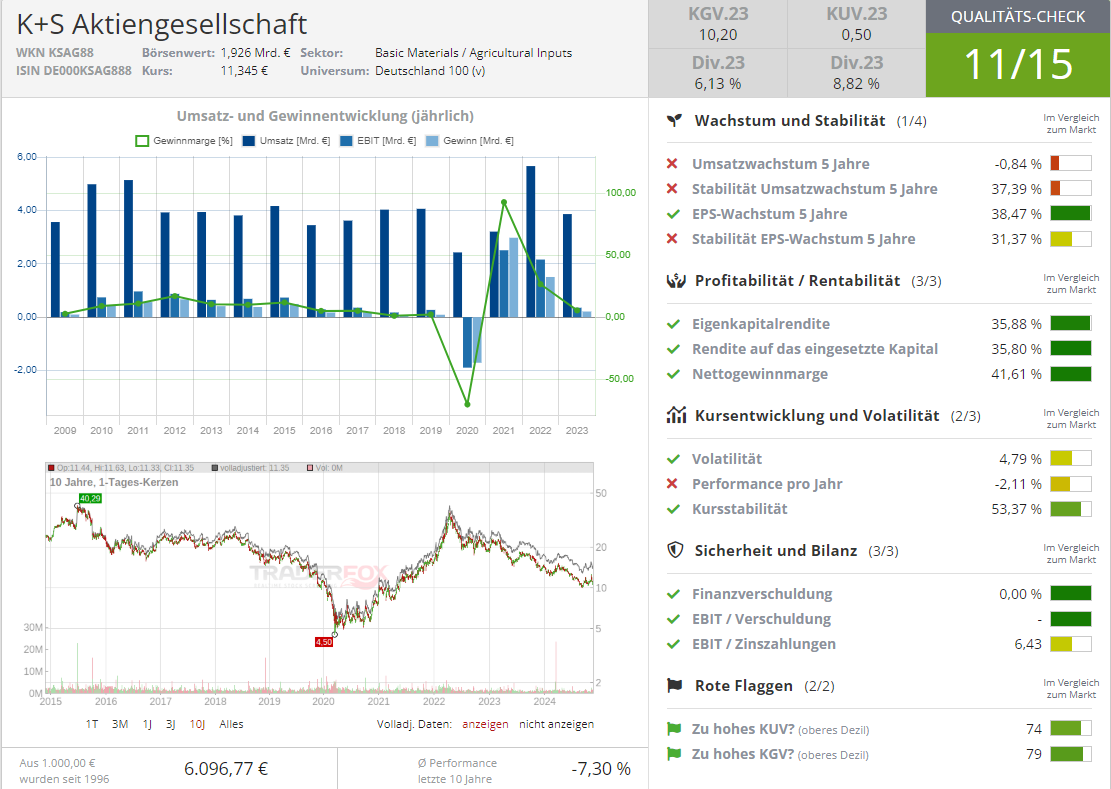

Quelle: Qualitäts-Check TraderFox

Quelle: Qualitäts-Check TraderFox

Hinweis

Im „aktien Magazin“ informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: K+S AG