Logista, Engie & Co.: 4 Europa-Aktien, die mit hohen Dividendenrenditen überzeugen

Liebe Leser,

Im Folgenden werden vier interessante Europa-Aktien vorgestellt, die für ein Dividendenportfolio geeignet sein könnten.

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox-Software Dividendenwerte zu identifizieren. Neben dem täglich aktualisierten Research-Report mit der Bezeichnung die "100 besten Dividendenaktien weltweit", sind unter https://paper.traderfox.com etwa auch die Reports "Dividenden-Aktien" aus Europa oder "Dividenden-Aristokraten" aus den USA abrufbar.

PDF zu den 100 besten Dividendenaktien weltweit: https://paper.traderfox.com/100-besten-dividendenaktien-weltweit

PDF zu den "Dividendenaktien aus Europa": https://paper.traderfox.com/dividenden-aktien-europa

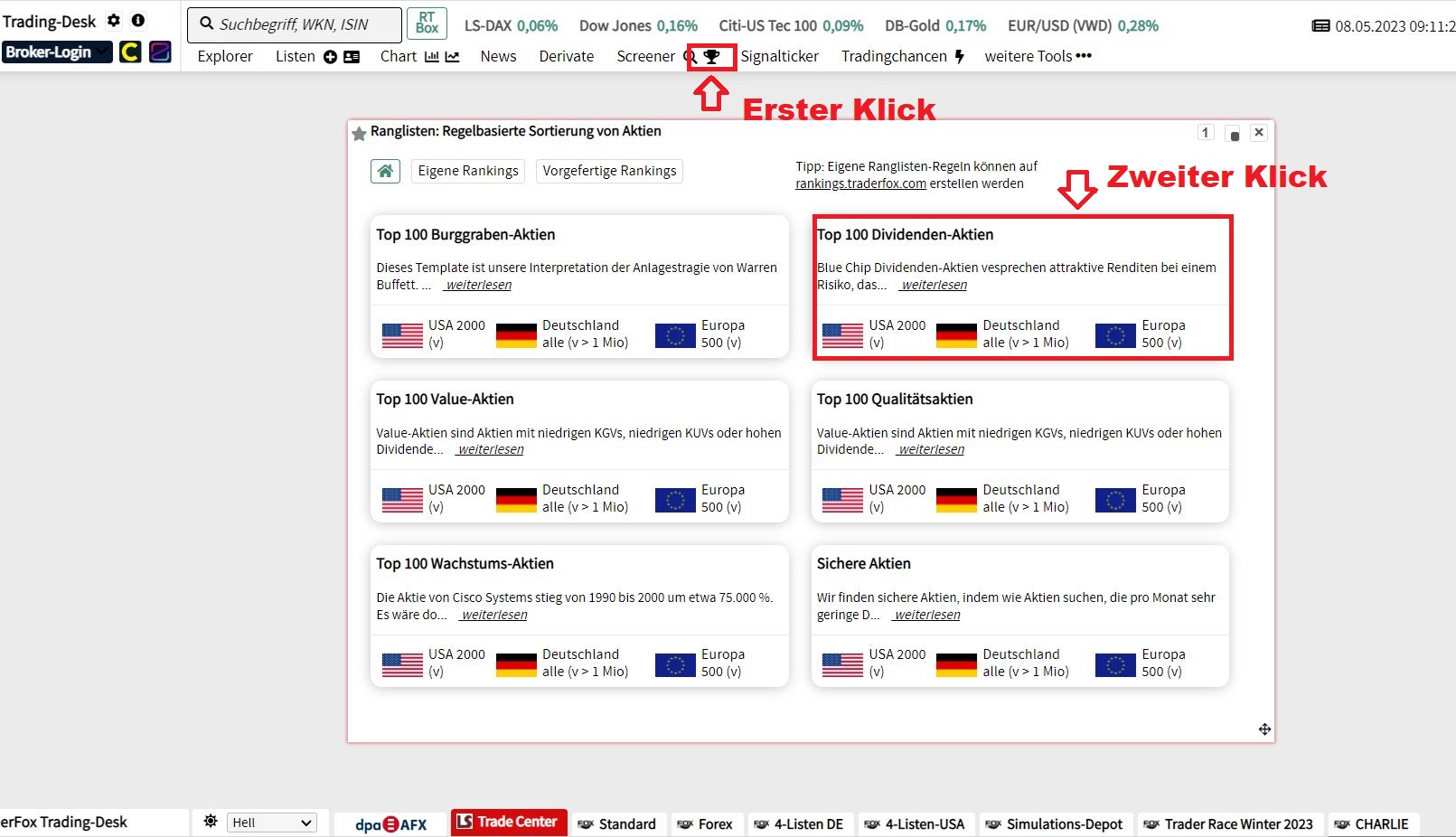

Auch im Trading-Desk unter https://desk.traderfox.com/ kann man sich über das Pokal-Symbol in der Kopfzeile die "Top 100 Dividenden-Aktien" anzeigen lassen. Unter dem entsprechenden Reiter können Dividendentitel aus den USA, Deutschland oder Europa ausgewählt werden. Die Rangliste kann beliebig sortiert werden.

Um die Top-Dividendenaktien zu finden, berücksichtigen wir folgende Faktoren:

- Zuletzt beschlossene Dividendenrendite

- Zuletzt gezahlte Dividendenrendite

- Volatilität so gering wie möglich

- Finanzverbindlichkeitsquote so gering wie möglich

- Die Aktie muss zu den 70 % der Aktien gehören, die auf 52-Wochensicht am stärksten sind. Das heißt "relative" schwache Aktien werden gemieden.

- Die Dividende muss in den vergangenen 3 Jahren gewachsen sein. Aktien mit schrumpfender Dividende werden aussortiert.

- Die zuletzt gezahlte Dividende muss bei über 3 % liegen

Beim Dividenden-Screening legen wir bewusst keinen Wert auf die Betrachtung langfristiger fundamentaler Historien, wie zum Beispiel dem Wachstum der Dividenden in den vergangenen 10 Jahren. Als Qualitätskriterien zur Gewährleistung einer vielversprechenden Perspektive für die Aktien setzen wir auf Volatilität und relative Stärke. Dividendenaktien mit einer schwachen Geschäftsperspektive entwickeln sich meist schlechter und tendieren zu hoher Volatilität. Über unsere technischen Qualitätsfaktoren filtern wir diese Aktien heraus.

Aussichtsreiche Dividendenaktien mit nur 2 Klicks im TraderFox Trading-Desk anzeigen lassen:

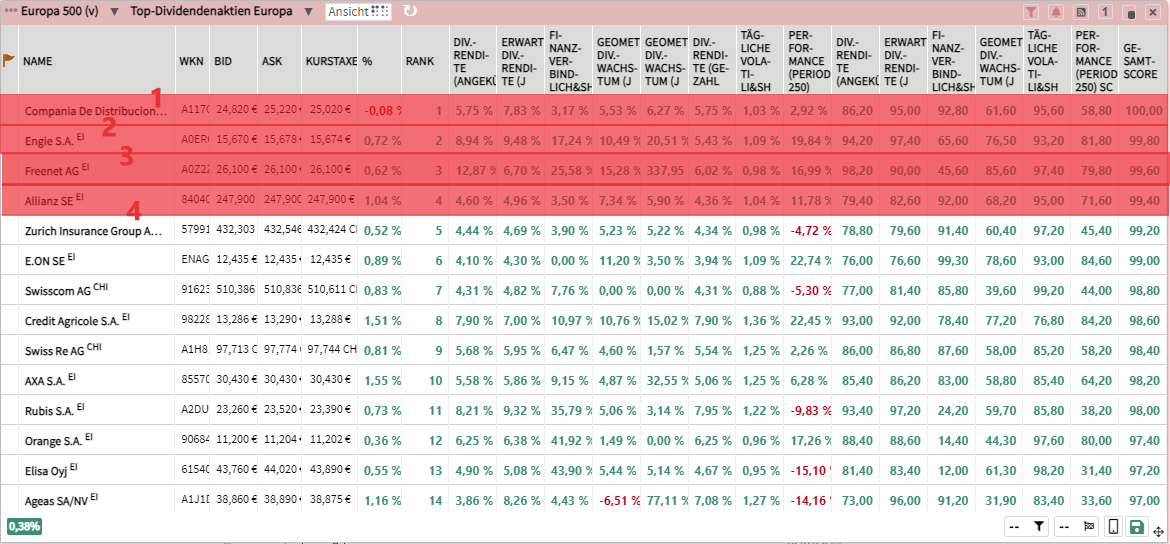

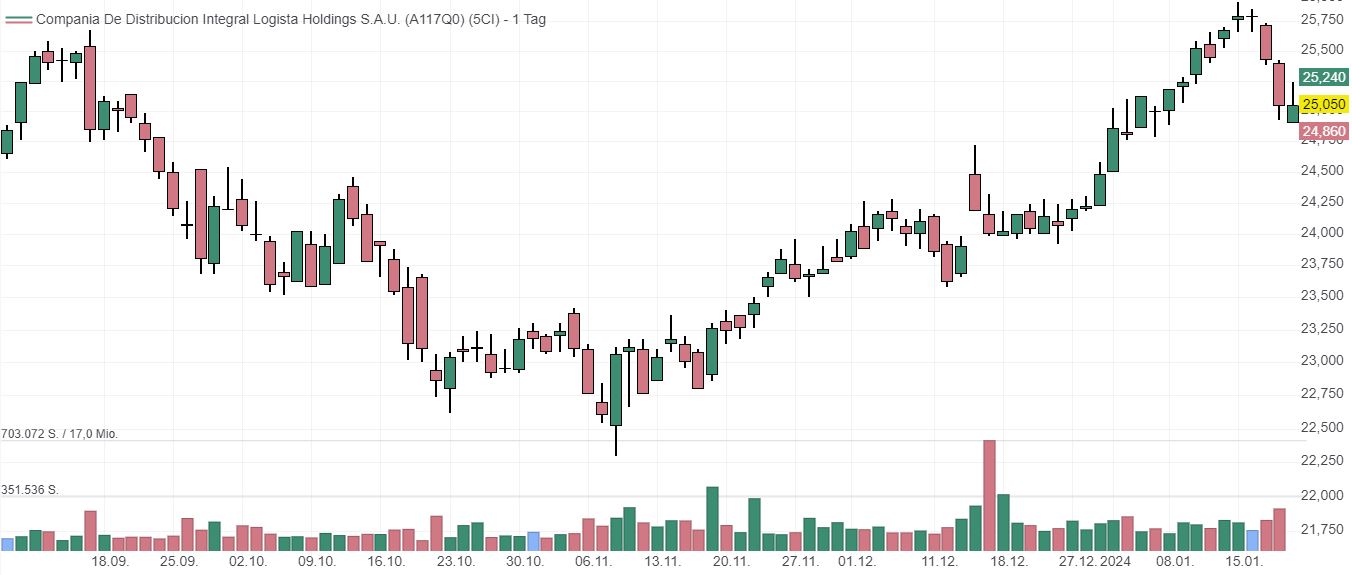

Compania de Distribution Integral Logista Holdings: Gruppe sucht weiter nach Übernahmemöglichkeiten - Dividendenrendite von 6,65 %

Ein Produkt muss in der Regel vom Hersteller zum Endverbraucher gelangen. In südlichen Regionen wie Spanien, Italien, Frankreich und Portugal übernimmt Logista diese entscheidende Aufgabe. Als zuverlässiger Partner für Hersteller und Verkaufsstellen vertreibt das Unternehmen eine breite Palette von Waren und Dienstleistungen, darunter Convenience-Produkte, Tabakwaren und Lotterieprodukte. Logista bezeichnet sich als den führenden Distributor für den stationären Einzelhandel in Europa.

Im 3. Quartal konnten die Verkäufe zum Vorjahr um 38 % auf 1,26 Mrd. Euro gesteigert werden. Auch der Nettogewinn legte um 36 % auf 193 Mio. Euro zu. Im Einklang mit dem strategischen Plan, der auf Wachstum und die Diversifizierung des Geschäfts abzielt, sucht die Gruppe weiterhin nach Möglichkeiten zum Erwerb von komplementären Unternehmen. Im vergangenen Juli hatte Logista Italia die Übernahme von Gramma Farmaceutici formalisiert, um in das pharmazeutische Vertriebs- und Logistiksegment einzusteigen. Die strategische Akquisition soll dem Unternehmen im dortigen Markt einen Zugang verschaffen. Durch die Umsetzung der Diversifizierungsstrategie haben die Verkäufe abseits des Tabakgeschäfts nun einen höheren Anteil erreicht. Der Konzern belohnt seine Anleger durch die Ausschüttung hoher Dividenden und weist derzeit eine Dividendenrendite von 6,65 % laut Morningstar auf.

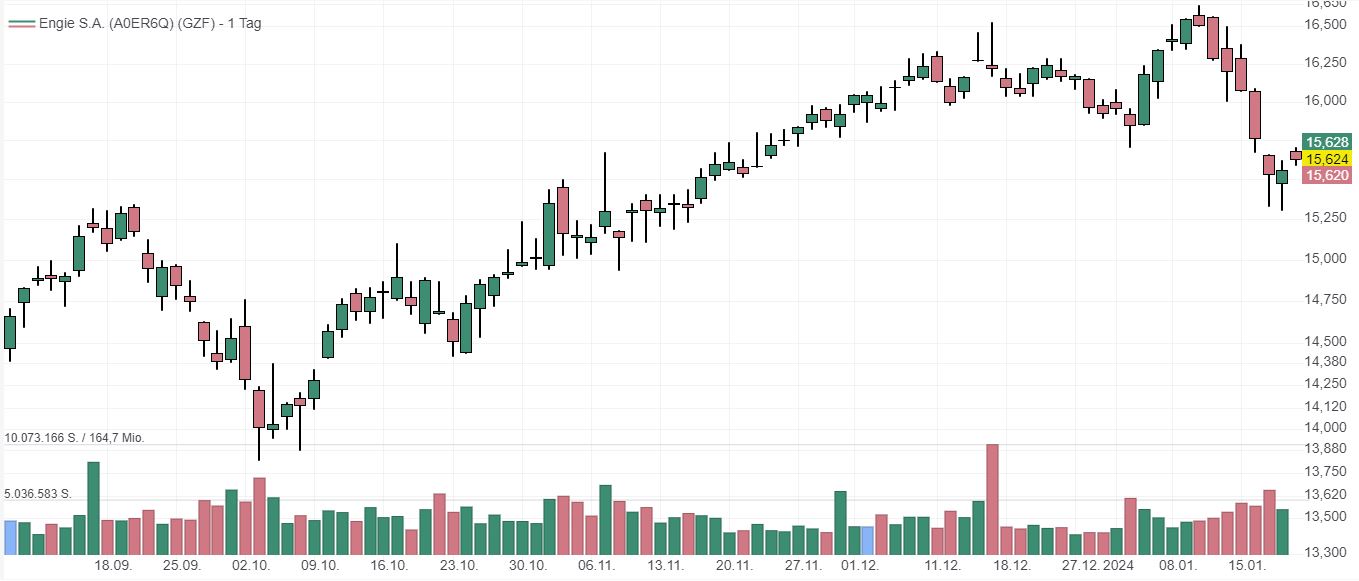

Engie: Ausgewogene Wachstumsziele "ideal" für derzeitiges Umfeld - Dividendenrendite von 9,21 %

Das weltweit agierende Energieunternehmen betreibt laut Morningstar das größte Gaspipelinenetz Europas, einschließlich des französischen Netzes, und verfügt weltweit über konventionelle und erneuerbare Kraftwerke. Zusätzlich zu diesen Aktivitäten werden auch weitere Energiegeschäfte betrieben. Im September hat sich eine Rekordzahl von 7,6 Gigawatt an erneuerbaren Anlagen im Bau befunden, wobei bis 2025 eine installierte Kapazität von 4 Gigawatt angestrebt wird. In den ersten neun Monaten des vergangenen Jahres konnte das Unternehmen eine solide finanzielle Leistung vorweisen, mit einem Anstieg des EBITs um 28 % und einer guten Cash-Generierung.

Die ausgewogenen Wachstumsziele des Unternehmens werden von Engie als ideal für das gegenwärtige Umfeld mit anhaltender Volatilität an den Energiemärkten und steigenden Zinsen bezeichnet. Aufgrund der anhaltend positiven Entwicklung hat Engie seine Prognose für das wiederkehrende Nettoeinkommen der Gruppe für 2023 angehoben. Die erwartete Spanne liegt nun zwischen 5,1 und 5,7 Mrd. Euro, im Vergleich zu der zuvor angekündigten Spanne von 4,7 bis 5,3 Mrd. Euro. Anleger profitieren von der positiven Entwicklung durch großzügige Ausschüttungen, wobei die Dividendenrendite bei 9,21 % liegt.

Freenet: Deutlicher Anstieg bei TV-Abonnenten - Dividendenrendite von 6,99 %

Das deutsche Unternehmen ist ein Anbieter für mobile Kommunikation, mobiles Internet und agiert als unabhängiger Service Provider ohne eigenes Netz. Deutschlandweit werden Mobilfunktarife und -optionen auf Basis eines Abonnementvertrags und einer Mehrmarkenstrategie vertrieben. Die Geschäftssegmente umfassen den wichtigen Mobilfunk-Bereich, TV und Medien.

In den ersten neun Monaten des Jahres 2023 konnte der Konzern sein EBITDA um 3,8 % auf 376,1 Mio. Euro steigern, während der Free Cashflow um 6,3 % auf 199,1 Mio. Euro zulegte. Die gesteigerte Profitabilität resultierte insbesondere aus höheren Serviceumsätzen und einer im Verhältnis zum Wachstum stabilen Gemeinkostenbasis. Angesichts der positiven Entwicklung hat das Unternehmen EBITDA-Prognose für das Gesamtjahr auf 495 bis 505 Mio. Euro angehoben, im Vergleich zu der zuvor angekündigten Spanne von 480 bis 500 Mio. Euro. Investitionen in die Markenbekanntheit von freenet und waipu.tv sind in den Erwartungen enthalten.

Der Bestand an Abonnenten stieg in den neun Monaten bis September um 319,3 Tsd. auf 9,4 Mio. und wurde insbesondere durch das TV-Geschäft gestützt. Bis Ende September zahlten über 1,8 Mio. Privatkunden für den Empfang von linearem Fernsehen bei freenet (waipu.tv; freenet TV). Vor dem Hintergrund der positiven Entwicklung des Unternehmens hat nicht nur der Aktienkurs eine solide Performance gezeigt, die Aktionäre profitieren zudem von großzügigen Dividendenzahlungen. Die Dividendenrendite beläuft sich hier auf 6,99 %.

Allianz: Steigende Gebühreneinnahmen bei Fondstochter Pimco im Falle sinkender Anleiherenditen - Dividendenrendite von 4,71 %

Im Verlauf der ersten neun Monate des vergangenen Jahres konnte das Unternehmen ein Wachstum des Geschäftsvolumens und der operativen Ergebnisse verzeichnen. In dem Zeitraum stieg das operative Ergebnis um 3,6 % auf 11 Mrd. Euro. Das war insbesondere auf ein gesteigertes operatives Kapitalanlageergebnis im Bereich Lebens- und Krankenversicherung zurückzuführen, wobei die Geschäftsbereiche Schaden- und Unfallversicherung zusätzliche Unterstützung geboten haben. Im 3. Quartal verzeichnete das operative Ergebnis einen Rückgang von 14,6 %. Das war insbesondere auf ein niedrigeres versicherungstechnisches Ergebnis im Bereich Schaden- und Unfallversicherung zurückzuführen, das durch außergewöhnlich hohe Schäden aus Naturkatastrophen beeinflusst wurde.

Der Fokus auf die Umsetzung operativer Effizienz ermöglicht dem Versicherer ein profitables Wachstum mit gesunden Margen. Im Rahmen der Ergebnisse für die ersten neun Monate hat das Unternehmen die Prognose für ein operatives Ergebnis von 14,2 Mrd. Euro im Gesamtjahr (plus minus 1 Mrd. Euro) bestätigt. Die Widerstandsfähigkeit verdeutliche die Vorteile der globalen Größe, des diversifizierten Geschäftsmix und des Vertrauens der Stakeholder, so Vorstandsvorsitzender Oliver Bäte. Das Analysehaus Jefferies hat kürzlich das Potenzial der Fondstochter Pimco hervorgehoben, die zu den weltweit größten Anleihemanagern zählt. Sollten die Anleiherenditen im Jahr 2024 deutlich sinken, könnten steigende Gebühreneinnahmen von Pimco die negativen Auswirkungen auf die künftigen Kapitalerträge des Versicherers ausgleichen. Die Dividendenrendite der Allianz liegt aktuell bei 4,71 %.

Tipp: Mit dem Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dividendenaktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Ich wünsche euch ein schönes Wochenende.

Bis zum nächsten Dividendenscreening,

Luca

Bildherkunft: Adobe Stock_314403245