Meine 3 favorisierten Dividenden-Aktien mit wachsenden Dividenden!

Liebe Dividendeninvestoren,

in diesem Artikel werde ich nach Unternehmen screenen, die zum einen eine Dividende ausschütten und die zum anderen diese Ausschüttung über die Jahre kontinuierlich gesteigert haben. Neben den Dividenden sind Aktienrückkäufe ein weiteres Instrument, um die freien Cashflows an die Anteilseigner weiter zu reichen. Sowohl Dividenden als auch Aktienrückkäufe sind Teil des Shareholder-Values und sind bei Investoren gerne gesehen. Auch wenn sich Aktienrückkäufe, vor allem in den Vereinigten Staaten, seit der Finanzkrise enormer Popularität seitens Unternehmen erfreuen durften, werde ich mich in diesem Artikel auf die Ausschüttungen in Form von Dividenden konzentrieren. Die wichtigsten Merkmale einer Dividendenaktie haben wir von TraderFox im Dividendencheck zusammengefasst.

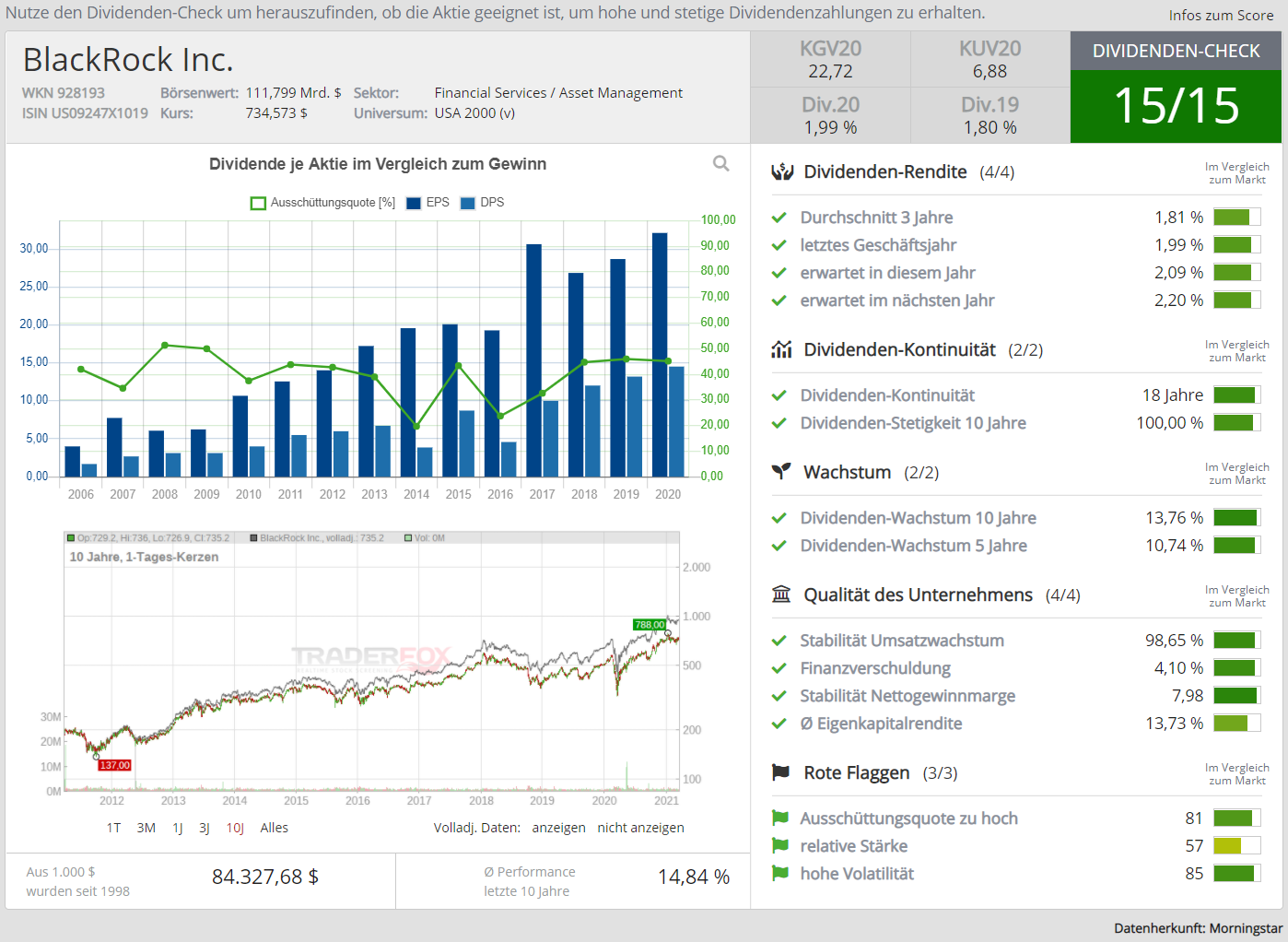

1) Der Dividendencheck von TraderFox

> Zum TraderFox Dividendencheck (HIER klicken!)

Der erste Bestandteil des Dividendenchecks ist die absolute Dividendenrendite. Dabei wird die durchschnittliche Dividendenrendite der letzten drei Jahre, die Dividendenrendite aus dem letzten Geschäftsjahr und die erwartete Dividendenrendite sowohl für dieses als auch für nächstes Jahr ausgewiesen. Ein Dividendeninvestor kann hier eine kleine Aktienbewertung auf Basis der Dividendenrendite vornehmen. Ist die aktuelle Dividendenrendite niedriger als die historische Dividendenrendite, ist die Aktie gemessen an der Dividendenrendite historisch teuer bewertet. Andersrum wiederum kann bei einer aktuell höheren Dividendenrendite von einer Unterbewertung im historischen Vergleich gesprochen werden. Bei dieser kleinen Aktienbewertung muss allerdings berücksichtigt werden, dass hier ausschließlich die Dividendenrendite berücksichtigt wird. Andere Kennzahlen, wie zum Beispiel der Gewinn und vor allem der Umsatz, sind die vermeintlich besseren Bewertungskennzahlen. Des Weiteren ist dieser Bewertungsansatz nur bei einer Aktie mit einer hohen Dividendenkontinuität möglich. Die Kontinuität einer Dividendenaktie wird im zweiten Segment des Dividendenchecks berücksichtigt. Zahlt eine Aktie mindestens 25 Jahre in Folge eine kontinuierlich steigende Dividende, wird von einem Dividendenaristokraten gesprochen. Eine hohe Dividendenkontinuität ist in der Regel nur bei einem stabilen Geschäftsmodell möglich. Unternehmen mit zyklischen Geschäftsmodellen neigen in einer Krise dazu, die Dividende zu kürzen oder sogar zu streichen. Hier sei aber noch erwähnt, dass dieses Vorgehen in einer Krise für einen langfristigen Investor sinnvoll sein kann. Das dritte Segment des Dividendenchecks geht auf das Dividendenwachstum ein. Hierbei wird zum einen die durchschnittliche, jährliche Dividendensteigerung auf fünf Jahre und zum anderen auf zehn Jahre ausgewiesen. In diesem Artikel werde ich ein Screening durchführen, bei dem das Dividendenwachstum einen elementaren Bestandteil einnimmt. Der Best Case in der Theorie wäre, dass ein Unternehmen zum Beispiel bei einem operativen Wachstum von zehn Prozent die Dividende ebenfalls um zehn Prozent erhöht. Dieses Beispiel veranschaulicht, dass die Dividende nicht isoliert betrachtet werden darf. Die absolute Dividendenrendite ist nur ein Bestandteil einer erfolgreichen Dividendenaktie. Man darf sich hier nicht von einer hohen, absoluten Dividendenrendite blenden lassen. Aus diesem Grund beinhaltet der Dividendencheck auch Merkmale, welche die Qualität eines Unternehmens quantifizieren. Das Segment “Qualität des Unternehmens” beinhaltet die Stabilität des Umsatzwachstums, die Finanzverschuldung, die Stabilität der Nettogewinnmarge und die durchschnittliche Eigenkapitalrendite. Sind alle vier Punkt mit einem grünen Haken versehen, ist das Unternehmen vermutlich fähig, die Dividende aus dem operativen, stabilen Geschäft zu bezahlen. Ob dies tatsächlich der Fall ist, wird im nächsten Segment deutlich, wo unter anderem die Ausschüttungsquote aufgelistet ist. Die beiden letzten Kennzahlen des Dividendenchecks sind die relative Stärke und die Volatilität. Bei diesen Kennzahlen ist der Grundgedanke, dass sich ein stabiles Geschäft mit stabilen Ausschüttungen auch an einer stabilen Kursentwicklung widerspiegelt. Erhält eine Aktie die maximale Punktzahl von 15 Punkten im Dividendencheck, ist die Aktie geeignet, um als Dividendenaktie bezeichnet zu werden. Das sind die wichtigsten Merkmale einer Dividendenaktie im Überblick:

- Dividendenrendite

- Dividendenkontinuität

- Dividendenwachstum

- Ausschüttungsquote

2) Systematisches Screening mithilfe von aktien RANKINGS

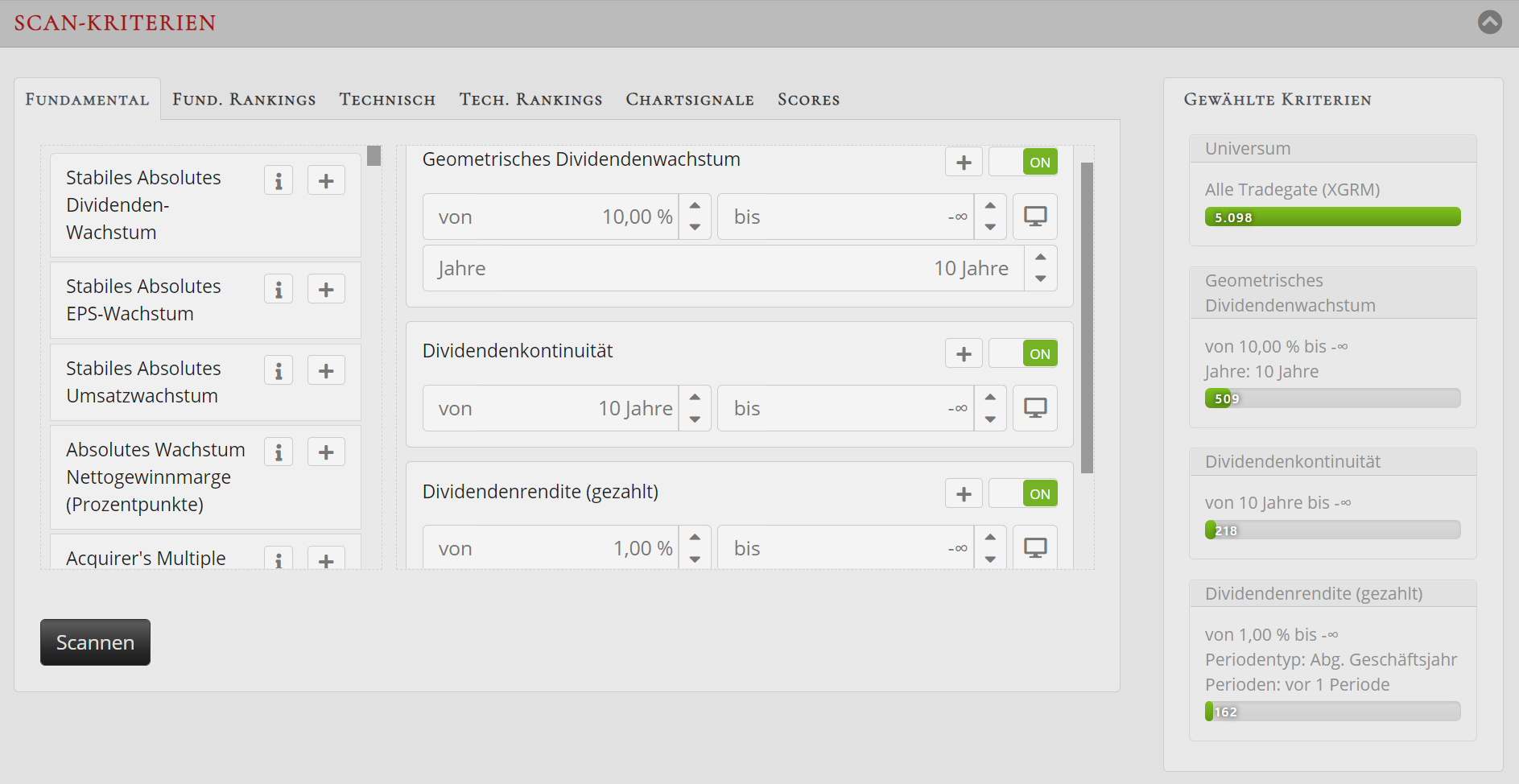

Nachdem ich auf die wichtigsten Komponenten einer erfolgreichen Dividendenaktie eingegangen bin, werde ich nun einen systematischen Screening-Prozess mithilfe von aktien RANKINGS durchführen. Wie oben bereits ausgeführt, ist die Qualität des Unternehmens, gemessen an fundamentalen Kennzahlen, die Basis für eine kontinuierlich steigende Dividende. Aus diesem Grund habe ich mich beim Screening dazu entschieden, das Template “High-Quality-Stocks" als Grundlage zu verwenden. Dieses Template ist unsere Interpretation der Buffett-Strategie und beinhaltet Kennzahlen wie zum Beispiel eine stabile und hohe Nettogewinnmarge, ein stabiles Umsatzwachstum und eine geringe Finanzverbindlichkeitenquote. Durch die Selektion dieses Templates kann sichergestellt werden, dass das Unternehmen ein funktionierendes Geschäftsmodell mit Burggrabeneigenschaften hat. Somit kann die Wahrscheinlichkeit erhöht werden, dass die Dividende operativ verdient wird und es sich um eine nachhaltige Dividende handelt. Im zweiten Schritt habe ich beim Screening die Kriterien rund um die Dividende berücksichtigt. Konkret habe ich die folgenden drei Scan-Kriterien selektiert:

- Geometrisches Dividendenwachstum in den letzten zehn Jahren von mindestens 10 Prozent

- Dividendenkontinuität von 15 Jahre oder mehr

- Dividendenrendite von mindestens 1 Prozent im abgelaufenen Geschäftsjahr

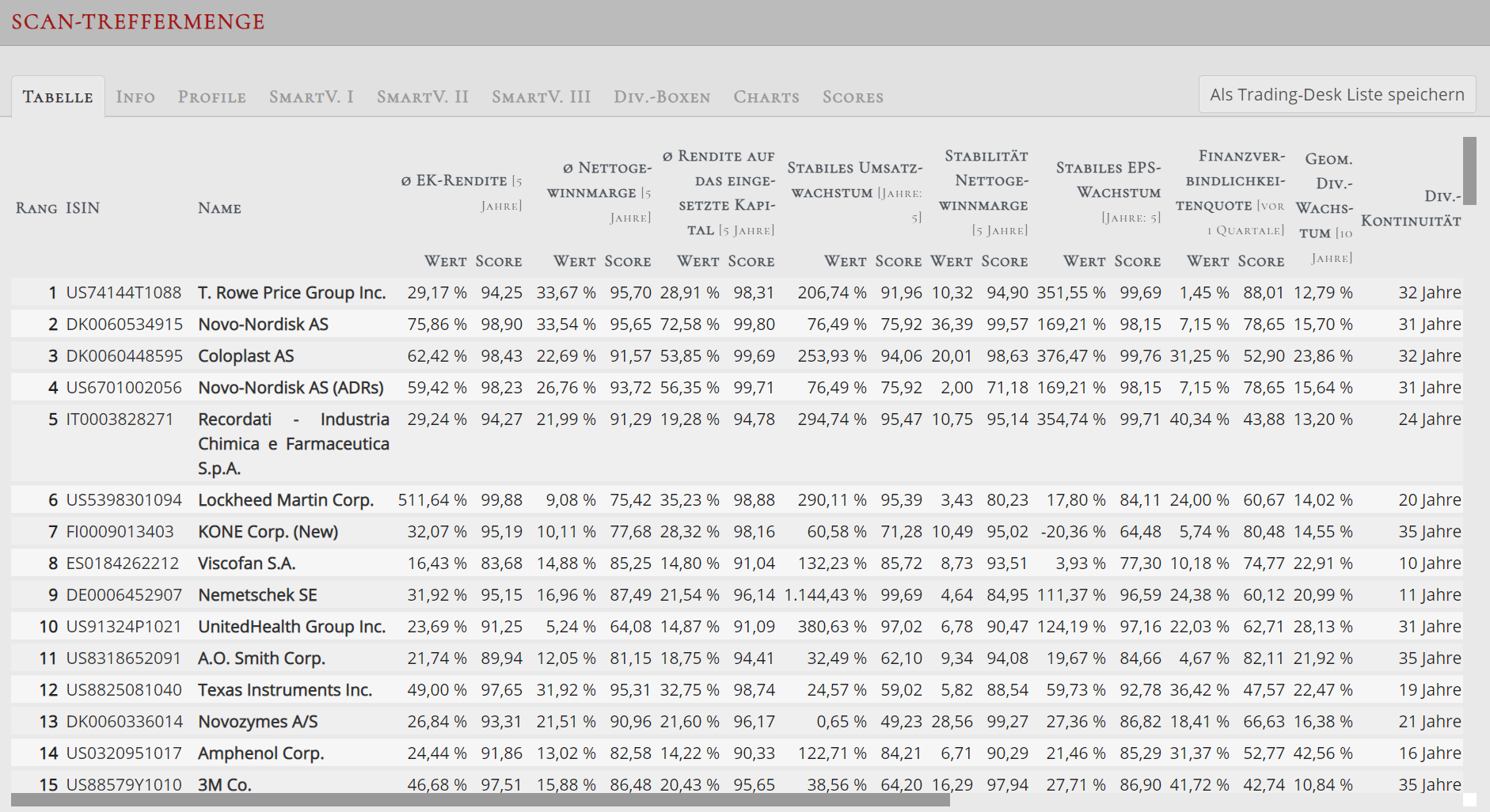

Aus 5.098 Aktien aus dem Tradegate-Universum blieben nach dem Screening 162 Aktien übrig. Auf der rechten Seite des Screenshots kann eingesehen werden, wie das Screening abläuft. Immer weniger Unternehmen entsprechen den vorher festgelegten drei Kriterien. Um die Auswahl noch weitere einzugrenzen, können weitere Kriterien aus dem fundamentalen und auch aus dem technischen Bereich ergänzt werden. Hierfür stehen fundamentale Kennzahlen, fundamentale Rankings, technische Kriterien, technische Rankings, Chartsignale und verschiedene Scoring-Systeme zur Verfügung.

Quelle: TraderFox aktien RANKINGS

Das ist die Scan-Treffermenge basierend auf den drei beschriebenen Kriterien. Im Folgenden möchte ich drei Unternehmen aus den Top 15 genauer vorstellen. Dabei habe ich mich für Novo Nordisk, Kone und Amphenol entschieden. Alle drei Unternehmen sind in unterschiedlichen Branchen tätig und haben ihren Sitz in verschiedenen Ländern. Folglich eignen sich diese zur weiteren Diversifizierung eines Dividendenportfolios.

Quelle: TraderFox aktien RANKINGS

3) Vorstellung von Aktien mit starkem Dividendenwachstum

Novo Nordisk AS: Hochprofitabler Weltmarktführer

Das erste Unternehmen der Vorstellungsrunde ist das 1923 gegründete Unternehmen Novo Nordisk. Aktuell hat das dänische Pharma-Unternehmen eine Marktkapitalisierung von über 100 Mrd. Euro und ist somit ein echtes Schwergewicht im Pharma-Sektor. Novo Nordisk hat sich auf Produkte und Dienstleistungen rund um Diabetes spezialisiert. Dieser Bereich macht über 80 Prozent des Gesamtumsatzes aus. Darüber hinaus ist Novo Nordisk auch in den Bereichen von Hämophilie, Fettleibigkeit und Wachstumsstörungen aktiv. Der große Umsatzanteil im Diabetes-Markt macht Novo Nordisk zum eindeutigen Weltmarkführer. Im Insulin-Bereich beträgt der Weltmarktanteil 44,3 Prozent (Stand: 2020). An sich kann beim Pharma-Markt von einem zukunftsträchtigen Markt gesprochen werden. Megatrends wie eine alternde Gesellschaft kommen Novo Nordisk zugute. Darüber hinaus arbeitet Novo Nordisk an Lösungen für “Wohlstandskrankheiten”, die in der Zukunft vor allem in aufstrebenden Entwicklungsländern aufkommen werden. Bis 2045 soll die Anzahl an Diabeteskranken um 51 Prozent steigen. Bereits im Jahr 2020 werden die Umsätze zu 11 Prozent in China, zu 27 Prozent in der Region EMEA und zu 14 Prozent im Rest der Welt erzielt. Fast die Hälfte des Umsatzes (48 Prozent) werden allerdings in den USA erwirtschaftet. Das Unternehmen ist also weltweit aktiv. Das Geschäftsmodell von Novo Nordisk kann als sehr krisenresistent eingestuft werden. Die Produkte des Unternehmens werden auch in einer Krise benötigt. Der sehr geringe Drawdown des Aktienkurses im März 2020 untermauert das. Bereits im April 2020 wurde das Vorkrisenniveau wieder erreicht.

Quelle: TraderFox Aktien-Terminal (unter “Historie”)

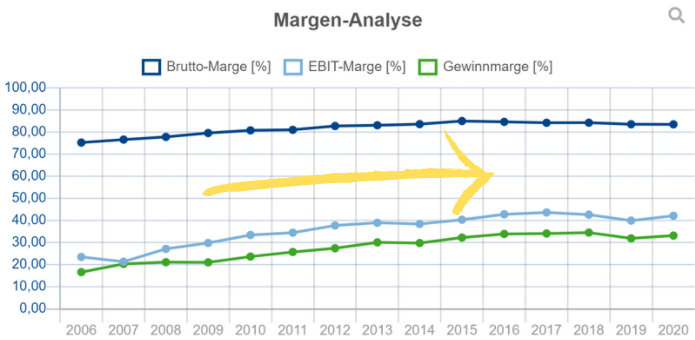

Dass das Unternehmen die Krise operativ gut überstanden hat, wird an den Zahlen zum Geschäftsjahr 2020 deutlich. So konnte im Krisenjahr 2020 sowohl der Umsatz um 4 Prozent als auch der Gewinn um fast 8 Prozent im Vergleich zum Vorjahr gesteigert werden. Verschwiegen werden darf allerdings nicht, dass Novo Nordisk in der älteren Vergangenheit im aktuell wichtigsten Markt, den Vereinigten Staaten, verstärktem Preisdruck ausgesetzt war. Dieser Preiskampf, vor allem mit CVS Health, führte von August 2015 bis November 2016 zu einem Drawdown von über 46 Prozent (Alle weiteren Drawdowns auf TraderFox Aktien-Terminal unter “Historie”). Dennoch überwiegen bei Novo Nordisk die positiven, fundamentalen Kennzahlen. Bei einer Eigenkapitalquote von 43,7 Prozent erzielt das Unternehmen eine Eigenkapitalrendite von über 72 Prozent. Die Nettogewinnmarge beträgt über 33 Prozent und die Rendite auf das eingesetzte Kapital liegt bei fast 68 Prozent. In der langfristigen Betrachtung konnten die Margen, also die Brutto-Marge, die EBIT-Marge und die Gewinnmarge, sogar kontinuierlich gesteigert werden. Bei Novo Nordisk handelt es sich also um ein hochprofitables Unternehmen! Trotz der Profitabilität und der Weltmarktführerschaft ist das KGV20 mit knapp 24 sehr moderat.

Quelle: TraderFox Aktien-Terminal

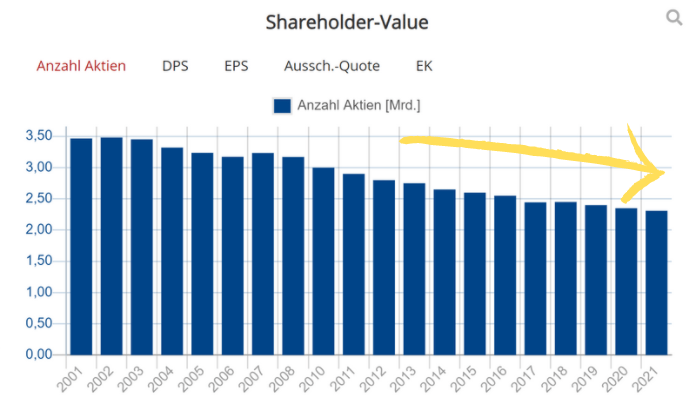

Die Profitabilität des Unternehmens wird auch an die Investoren weitergegeben. Hierbei setzt das Unternehmen zum einen Aktienrückkäufe und zum anderen Dividenden ein. Die Anzahl an ausstehenden Aktien ist seit 2007 kontinuierlich rückläufig. In der ersten Handelswoche in 2021 zum Beispiel wurden 4,16 Millionen eigene Aktien im Wert von 264,5 Mio. Euro (knapp 2 Mrd. dänische Kronen) zurückgekauft. Anschließend wurden diese Aktien “vernichtet”, sodass der bestehende Altaktionär danach einen größeren Anteil am gesamten Kuchen besitzt. Im Rahmen des im Februar 2021 angekündigten Aktienrückkaufprogramms sollen weitere Aktien im Gegenwert von 17 Mrd. dänischen Kronen zurückgekauft werden. Aufgrund der hohen Profitabilität des Unternehmens ist diese Kapitalmaßnahme als positiv einzuschätzen.

Quelle: TraderFox Aktien-Terminal

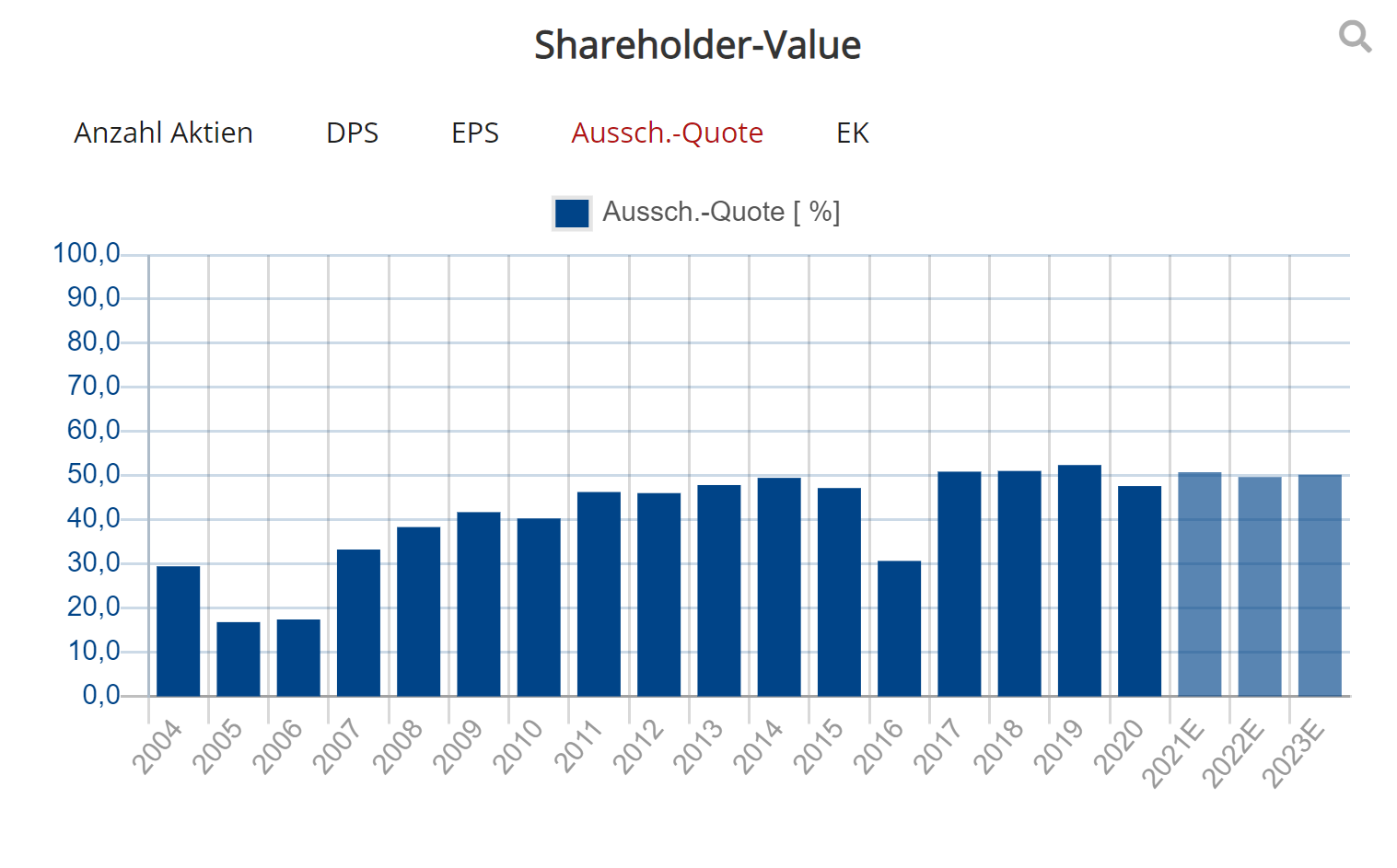

Wie bereits beschrieben werden ebenfalls Dividenden ausbezahlt. Die Dividendenkontinuität ist mit 31 Jahren sehr hoch. Auf Sicht von zehn Jahren wurden die Dividenden im Durchschnitt um 15,7 Prozent pro Jahr erhöht. Auch wenn die Wachstumsdynamik in den letzten fünf Jahren mit einer durchschnittlichen, jährlichen Dividendensteigerung von 6 Prozent abgenommen hat, handelt es sich bei dem Dividendenwachstum um ein nachhaltiges Wachstum, welches operativ verdient wird. Die Ausschüttungsquote für das Jahr 2020 liegt bei knapp 48 Prozent. Auch in den vergangenen Jahren befand sich die Ausschüttungsquote immer im moderaten Bereich.

Quelle: TraderFox Aktien-Terminal

Es besteht in Zukunft also noch Potenzial für weiteres Dividendenwachstum. Für das Jahr 2021 gehen Analysten davon aus, dass die Dividende von 8,6 DKK auf 9,44 DKK erhöht werden soll. Bei der Dividende darf allerdings der Kritikpunkt einer hohen dänischen Quellensteuer von 27 Prozent nicht unerwähnt bleiben. Dennoch kann zusammenfassend von einem hochprofitablen Qualitätsunternehmen gesprochen werden, welches als Weltmarktführer in einem an sich wachsenden Gesamtmarkt auch zukünftig vermutlich fähig sein wird, steigende Dividenden an die Shareholder zu bezahlen.

> Zum TraderFox Dividendencheck von Novo-Nordisk AS

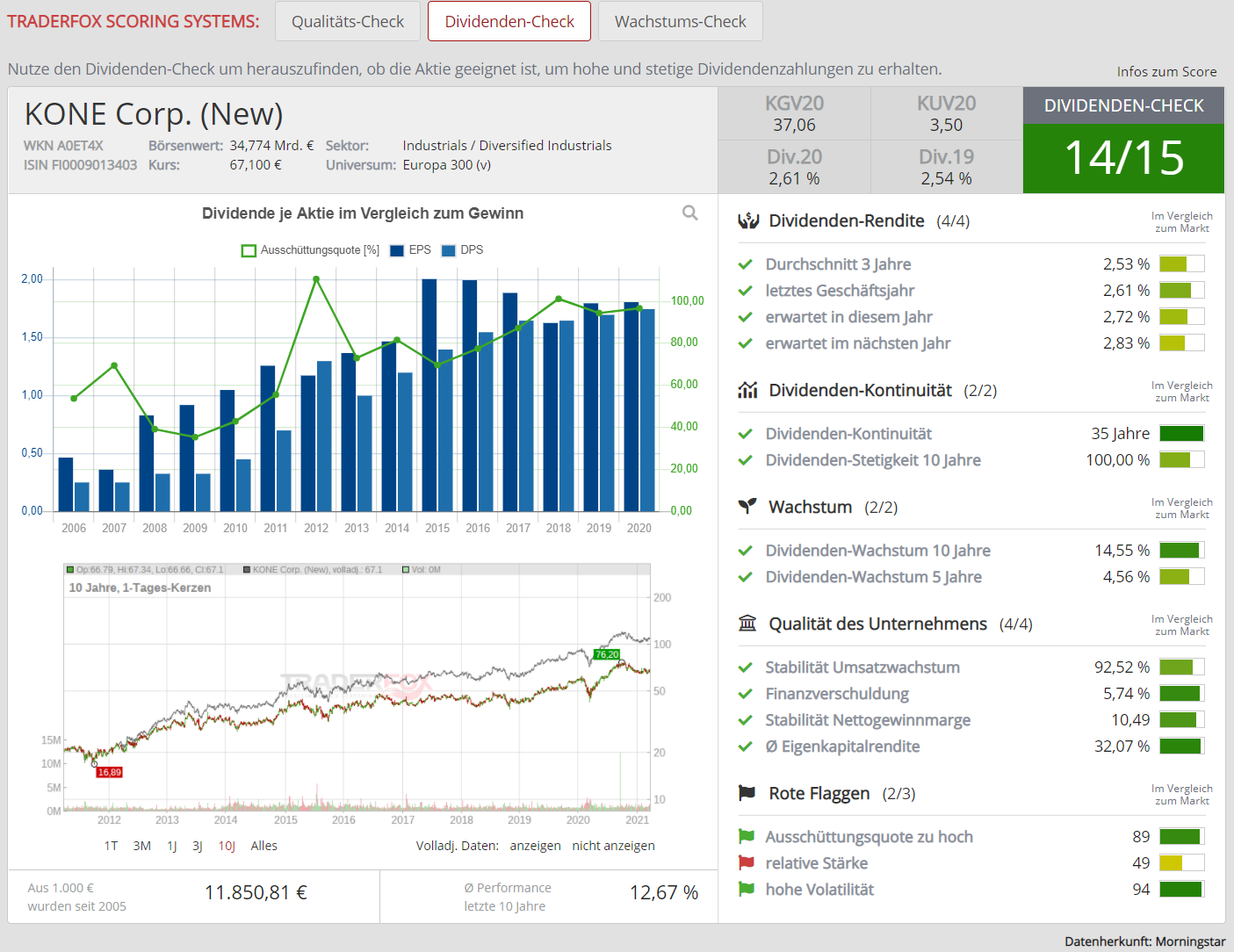

Kone Corp.: Aufzüge transportierten die Dividende nach oben

Nach einem dänischen Pharmaunternehmen folgt das finnische Industrieunternehmen Kone, welches per se aufgrund von Portfolio-Diversifikationsgründen einen Blick wert ist. Genauer gesagt ist Kone neben Otis, Mitsubishi Electric, Schindler und ThyssenKrupp einer der größten Produzenten von Aufzügen und Fahrtreppen der Welt. Außerdem werden Tür-, Tor- und auch Verladesysteme angeboten. Gegründet wurde das Unternehmen bereits im Jahre 1910 – einen über 100-jährigen Track Record ist also vorhanden. Heute sind über 60.000 Menschen bei Kone angestellt, die in über 60 Ländern weltweit tätig sind. Konkret wurden die Umsätze im Jahr 2020 zu 41 Prozent im Asien-Pazifik-Raum, zu 39 Prozent in der Region EMEA und nur zu 20 Prozent in Amerika erwirtschaftet. Diese Umsatzverteilung verdeutlicht die starke Präsenz von Kone im asiatischen Raum, welche im Jahr 2020 sogar noch um 2 Prozent gesteigert werden konnte. Simpel gesagt profitiert Kone in engen Ballungsgebieten von den vermehrten Bauten “in die Höhe”. In der Jahrespräsentation für das Geschäftsjahr 2020 beschreibt Kone die drei Megatrends Urbanisierung, Nachhaltigkeit und Technologie als entscheidende Treiber für das Unternehmen. Ist eine Anlage des Unternehmens verkauft, verdient Kone darüber hinaus noch an der Wartung und der Modernisierung der Anlagen. Im Jahr 2020 wurden 54 Prozent der Umsätze durch neue Anlagen erwirtschaftet. Die restlichen 46 Prozent der Umsätze werden nach dem Verkauf der Anlagen erzielt. Die Wartungssparte trägt hier 32 Prozent und das Segment rund um Modernisierung 14 Prozent zum Umsatz bei. Auch wenn es sich hier um ein Industrieunternehmen und nicht um ein Unternehmen aus der Software-Branche handelt, kann hier von Login-Effekten gesprochen werden. Wurde eine Anlage an einen Kunden verkauft, ist dieser längerfristig an das Unternehmen Kone gebunden. Dieser Login-Effekt macht ein Teil eines Burggrabens aus und ist unter dem Strich positiv für das Unternehmen.

> Zum TraderFox Dividendencheck von KONE Corp.

Dennoch machen die Zahlen der Vergangenheit deutlich, dass es sich zwar prinzipiell um ein recht stabiles, aber um ein wachstumsarmes Geschäft handelt. In den letzten fünf Jahren konnte der Umsatz nur um knapp 3 Prozent jährlich zulegen. Das EPS ist im gleichen Zeitraum sogar leicht rückläufig. Für das abschwächende Wachstum ist die Bewertung mit einem KGV20 von 37 und einem KUV20 von 3,5 sportlich. Positiv hervorzuheben ist allerdings die hohe Eigenkapitalrendite von über 29 Prozent sowie die hohe Rendite auf das eingesetzte Kapital von fast 26 Prozent. Die Stagnation der historischen Umsatz- und Gewinnentwicklung kann also durch die hohe Profitabilität des Unternehmens kompensiert werden. Wie aus dem TraderFox Dividendencheck hervorgeht, sind die Qualitätskriterien erfüllt. Auch die Kriterien rund um die Dividende sind mit einem grünen Haken versehen, was in einem guten Score von 14 von 15 maximalen Punkten resultiert. Eine kontinuierliche Dividende seit 35 Jahren mit einer Einstandsdividendenrendite für das Jahr 2020 von 2,61 Prozent untermauern, dass es sich um eine echte Dividendenaktie handelt. Gleichzeitig wurde die Dividende in den letzten zehn Jahren um über 14 Prozent pro Jahr gesteigert. In den letzten fünf Jahren betrug die Steigerung der Dividende allerdings nur knapp 5 Prozent, was im Einklang mit der operativen Entwicklung des Unternehmens steht. Hier sei allerdings noch angefügt, dass es für langfristig orientierte Dividendeninvestoren wünschenswert ist, wenn der Shareholder-Value an die operative Entwicklung des Unternehmens anpasst wird. Andernfalls kann die Nachhaltigkeit der Dividendenzahlung früher oder später in Frage gestellt werden. Nicht nur das langfristige Dividendenwachstum kann sich sehen lassen, sondern auch die langfristige Kursentwicklung der Kone-Aktie.

Quelle: Dieser Chart wurde im TraderFox Trading-Desk erstellt!

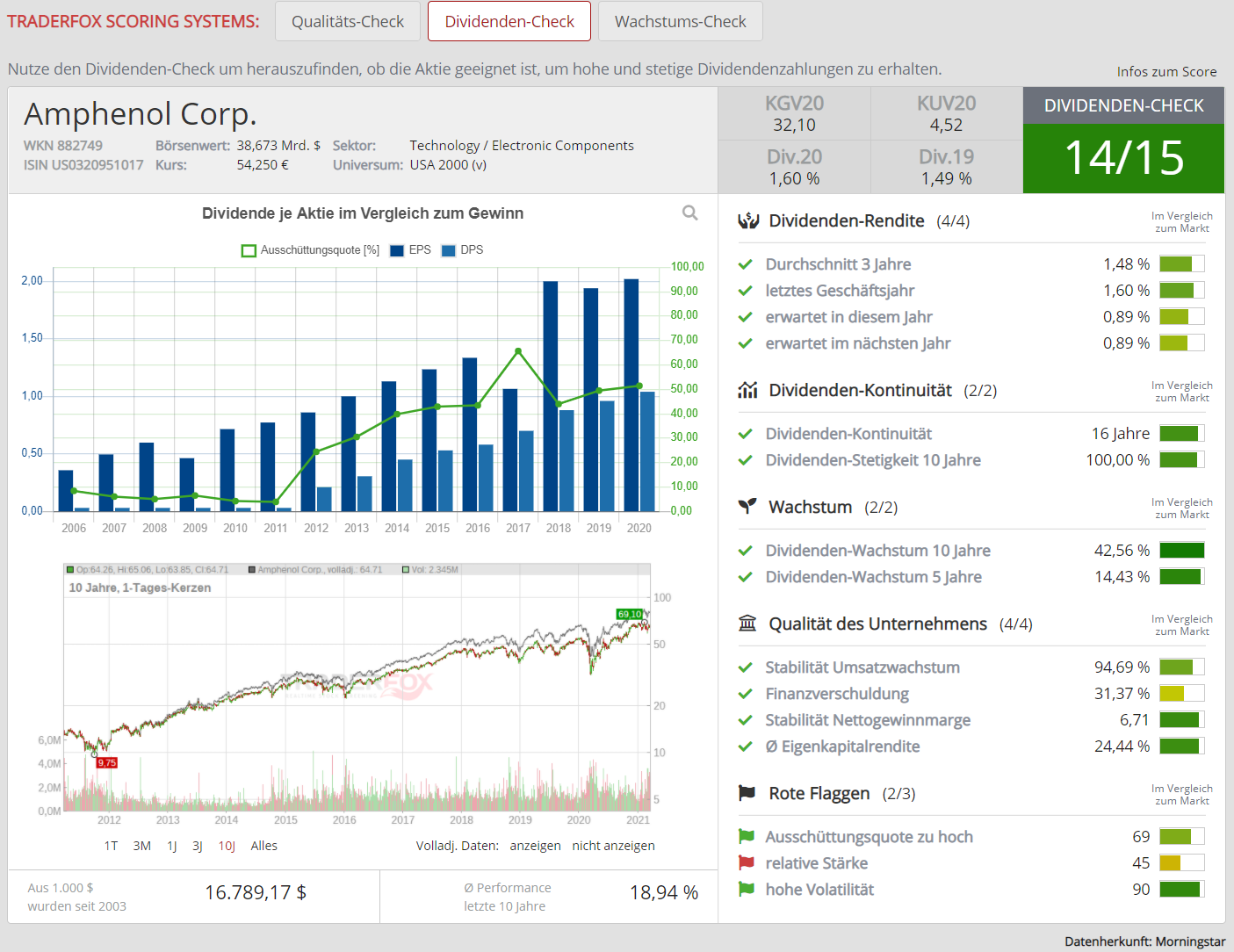

Amphenol Corp.: Dividendenwachstum par excellence

Das dritte Unternehmen der Vorstellungsrunde heißt Amphenol und ist ein US-amerikanisches Unternehmen aus der Elektrotechnik-Branche, welches ebenfalls bereits 1932 gegründet wurde. Das Unternehmen ist einer der weltweit führenden Unternehmen für Steckverbindungen und Verbindungssystemen, Antennen und Sensoren. Diese werden in Nord- und Südamerika, Asien, Afrika, Australien und Europa produziert und weltweit über Vertriebsmitarbeiter, unabhängige Vertreter und eine Vielzahl von Elektronikhändlern vertrieben. Neben der weltweiten Diversifikation hat Amphenol auch eine diversifizierte Kundenbasis. Hierunter zählt zum Beispiel die Automobilbranche, die Luftfahrt aber auch Unternehmen aus der Informationstechnologie. Im Gesamtjahr 2020 wurden die Vorteile des breiten Kundenstamms deutlich. So konnten Rückgänge in den Bereichen Automotive, Commercial Air und Mobile Networks durch ein starkes Wachstum aus den Märkten rund um mobile Geräte, IT-Datenkommunikation und auch der Industrie kompensiert werden.

> Zum TraderFox Dividendencheck von Amphenol Corp.

Auch über das Jahr 2020 hinaus hat Amphenol bewiesen, dass es ein funktionierendes Geschäftsmodell vorweisen kann. Das Umsatzwachstum in den letzten fünf Jahren liegt bei über 9 Prozent, das EPS konnte sogar um über 10 Prozent jährlich gesteigert werden. Auch hier sticht die Profitabilität positiv hervor. Der TraderFox Qualitätscheck von 15 von maximal 15 Punkten beweist, dass Amphenol ein Qualitätsunternehmen ist.

Quelle: TraderFox Aktien-Terminal

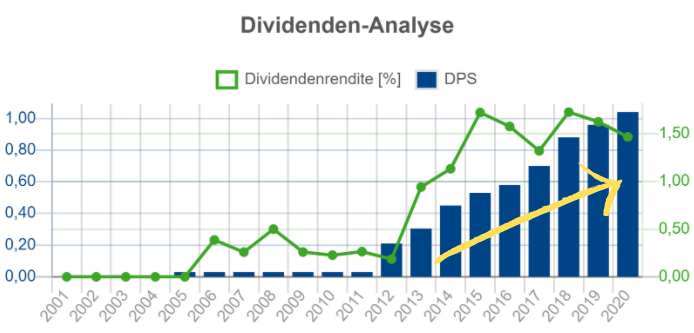

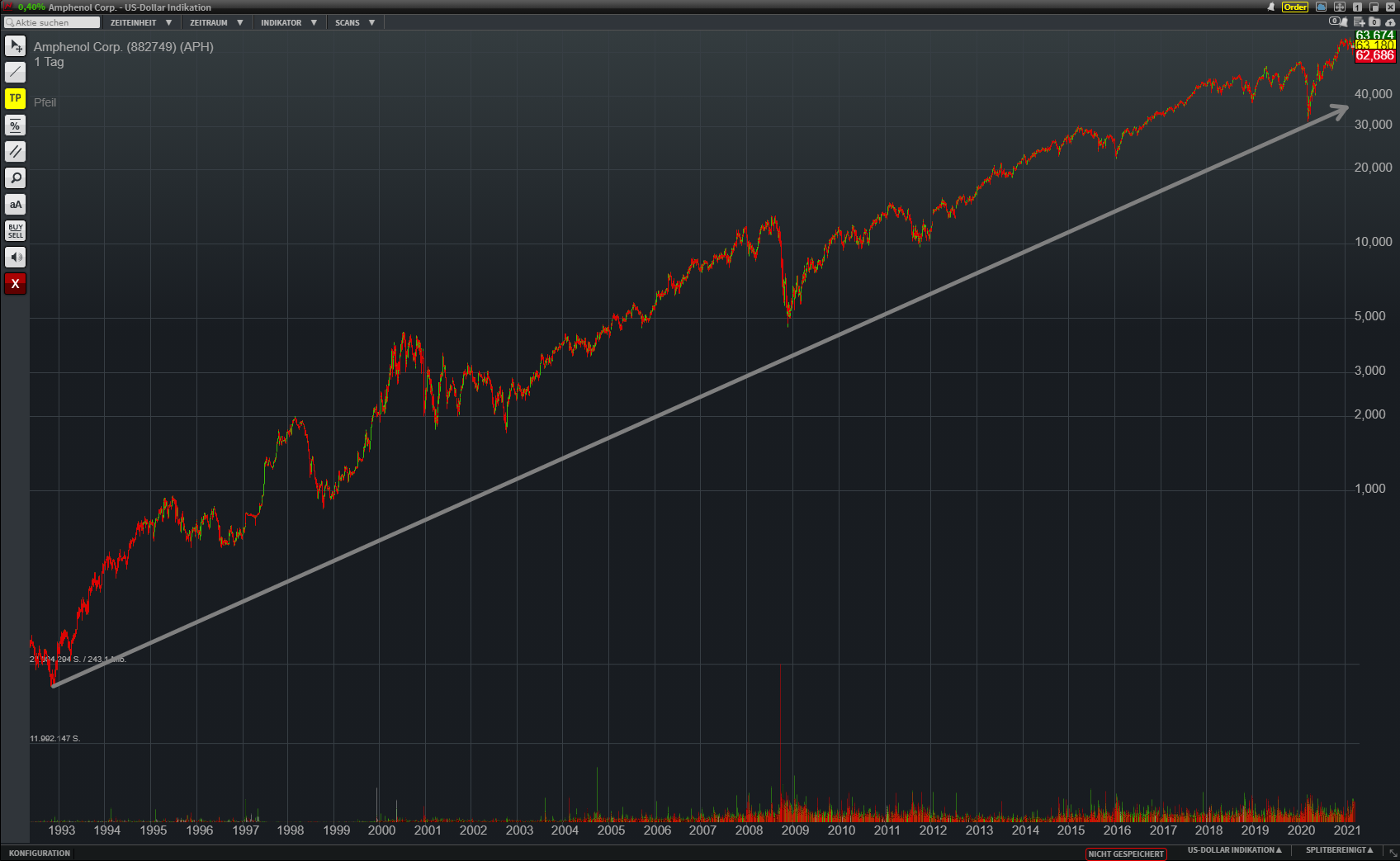

Genau wie bei Novo Nordisk profitierte der Investor in der Vergangenheit sowohl von steigenden Dividenden als auch von Aktienrückkäufen. Der Shareholder-Value-Ansatz steht also im Mittelpunkt der Kapitalmarktstrategie von Amphenol. So wurde allein im vierten Quartal 2020 1,5 Millionen Aktien mit einem Gegenwert von 182 Millionen US-Dollar zurückgekauft. Insgesamt wurden 2020 Buybacks im Umfang von sechs Millionen Aktien durchgeführt, was einem absoluten Wert von 641 Millionen US-Dollar entspricht. Im Gegensatz zu den ersten beiden vorgestellten Unternehmen ist die jährliche Dividendensteigerung auf Sicht fünf Jahren mit 14,43 Prozent deutlich zweistellig. In den letzten zehn Jahren beträgt das Dividendenwachstum sogar 42,56 Prozent pro Jahr. Allerdings liegt die Dividendenrendite gemessen an den Zahlen für 2020 bei 1,6 Prozent und ist somit niedriger als die von Novo Nordisk und Kone. In der Dividenden-Analyse von TraderFox wird ersichtlich, dass dieses enorme Dividendenwachstum ab 2011 vorhanden ist. Insgesamt wird seit 16 Jahren, also seit 2005, eine kontinuierliche Dividende bezahlt. Dieser Fakt zeigt, dass auch Krisen wie die Finanzkrise nichts an der Kapitalmarkstrategie von Amphenol geändert haben. Aufgrund der gesunden Ausschüttungsquote von etwas mehr als 50 Prozent ist auch in Zukunft das Potenzial für weitere Dividendensteigerungen gegeben. Neben der Dividendenentwicklung kann auch die langfristige Kursentwicklung seit 1993 überzeugen. Bereits auf der zweiten Seite des Jahresberichts für 2019 wirbt das Unternehmen mit einer Outperformance der Aktie in den vergangenen fünf Jahren gegenüber dem S&P 500 und dem Dow Jones U.S. Electrical Components & Equipment Index.

Quelle: TraderFox Trading-Desk

In diesem Artikel habe ich drei Unternehmen aus drei verschiedenen Branchen und Ländern vorgestellt, die in der Vergangenheit durch Dividendenwachstum aufgefallen sind. Wichtig ist abschließend nochmals der Gedanke, dass die Ausschüttungspolitik eines Unternehmens immer an die operative Ausgangssituation gekoppelt sein sollte. Ist das der Fall, können Unternehmen mit steigenden Dividendenausschüttungen ein Portfolio langfristig bereichern.

Viele Grüße

Ferdinand Schnitzer

Haftungsausschluss: Dieses Format dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte: TraderFox-Redakteure klären über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich genannt und es findet ebenfalls eine Aufklärung über Eigenpositionen statt. Eigenpositionen: Verantwortlicher Redakteur Ferdinand Schnitzer: Novo Nordisk AS