Meine direkten Worte an Mark Zuckerberg und welche Aktien vom Meta-Desaster profitieren!

Liebe Leser,

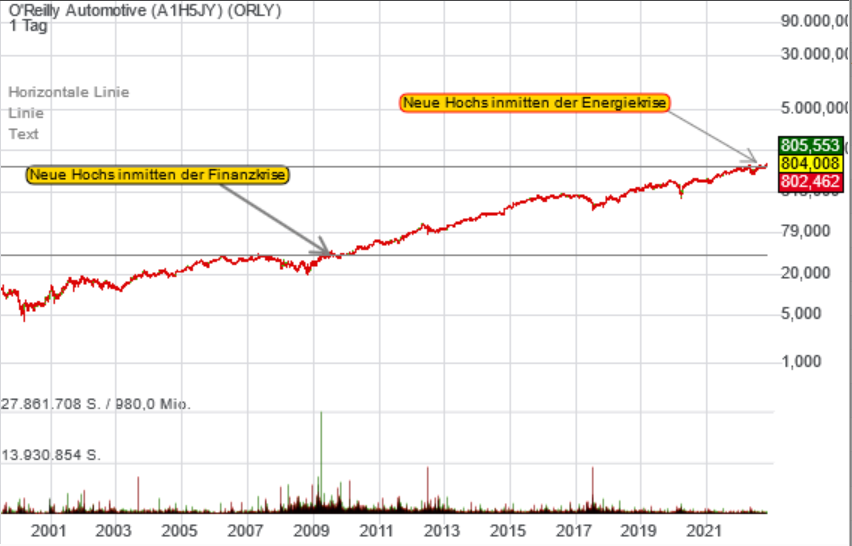

ich möchte Ihnen etwas zeigen. Es gibt Geschäftsmodelle, die mit einer Rezession richtig gut zurechtkommen. Unserem sehr geschätzten Redakteur Tim Schäfer, den ich mittlerweile schon seit über 20 Jahren persönlich kenne (ich hatte ihn damals bei meinem Praktikum in Frankfurt bei der Prior Börse kennengelernt. Er war dort als Redakteur beschäftigt), habe ich diese Woche einen Artikel über O’Reilly anvertraut. Wir berichten über die Aktie, weil sie ein klares Kaufsignal ausgelöst hat. Der folgende Langfristchart zeigt, dass die Aktie schon während der Finanzkrise neue Hochs markierte, während der gesamte Markt noch in Trümmern lag. In dieser Energiekrise wiederholt sich die Geschichte.

Tim schreibt: „Der Autoteilehändler mit Sitz in Springfield, Missouri, ist einer der besten Aktien aus den USA. Unser computerbasiertes Qualitätsranking zeigt 14 von 15 zu vergebenden Punkten. Fast alle Kriterien überzeugen: Ob Umsatz- oder Gewinnanstieg, ob Nettomarge oder Kursstabilität. Nur bei der Finanzverschuldung müssen Anleger Abstriche machen. Die Bewertung ist freilich nicht günstig, aber angesichts der hohen Qualität ist das Papier auf jeden Fall ein Kandidat fürs Depot.

O’Reilly Automotive beliefert sowohl professionelle Kfz-Werkstätten, als auch Privatkunden mit Produkten des Aftermarkets. Das Unternehmen gründete 1957 die O’Reilly-Familie. Heute arbeiten für die Firmengruppe rund 85.000 Beschäftigte in 5.873 Läden in 47 US-Bundesstaaten. Dazu gehören 27 OMRA-Filialen in Mexiko.

O’Reilly ist eine Allwetter-Aktie zum Zurücklehnen. Der Verkauf von Autoteilen scheint langweilig zu sein. Aber er spielt nun mal eine wichtige Rolle in unserem Alltag. Die Menschen brauchen ihre Autos, um zur Arbeit zu kommen, Lebensmittel einzukaufen und die Kinder zum Tennistraining zu bringen. Ein kaputtes Auto kann das Leben stark beeinträchtigen. Und Autos gehen nun mal unabhängig von den wirtschaftlichen Bedingungen kaputt.“

Mein Fazit zu O’Reilly: Die Aktie ist ein Top-Pick und das Geschäftsmodell ist rezessionsresistent. Der Wert ist ein Dauerläufer. Auf Sicht von 1 bis 2 Jahren dürfte eine ordentliche Rendite drin sein. Einen ausführlichen Artikel lesen Sie, liebe Leser, am Wochenende im neuen aktien Magazin.

Die Lieferketten in der Halbleiter-Industrie müssen neu geordnet werden.

US-Präsident Joe Biden hat als Ziel für die amerikanische Halbleiter-Industrie ausgegeben: „Die Lieferkette wird hier beginnen und hier enden“. Gleichzeitig haben die Amerikaner heftige Sanktionen gegen China auf den Weg gebracht. Die Presse spricht von einem Chip-Krieg und wählt sehr drastische Worte. Die Computer-Fachredaktion Heise titelt: „Neue US-Sanktionen haben das Potenzial, Chinas Halbleiterbranche abzuschlachten.“ Ja, das klingt drastisch, aber so ist es. Die USA verbieten die Lieferung von modernen Fabrikationsanlagen, mit denen Chips der neuesten Generation gefertigt werden können. Wenn die US-Regierung etwas verbietet, dann halten sich in der Regel alle globalen Konzerne an diese Vorgaben wie zum Beispiel der Anlagenhersteller ASML, der in der Chipbranche eine Ausnahmestellung einnimmt. Amerikanischen Bürgern ist es von nun an auch verboten, chinesischen Firmen und der chinesischen Regierung beim Aufbau ihrer Chipindustrie zu helfen. Der Wissenstransfer soll um jeden Preis verhindert werden.

US-Firmen, die Cloud-Rechenzentren ausrüsten, gehören derzeit zu den stärksten Aktien am Markt. Arista Networks steigt heute um +10 % und das schon vor den Zahlen. Warum? Weil Microsoft und Meta in ihren Reportings von starken Investitionen in die Cloud berichten. Auch Extreme Networks startet mit +7 % heute durch. Die Aktie folgt damit dem Bullenrun bei Harmonics. Beide Aktien befinden sich in unserem Trading-Depot USA (Live-Trading-Research).

Welche Meinung habe ich zu Meta?

Zunächst einmal möchte ich festhalten, dass Männer wie Mark Zuckerberg für unsere gesamte Gesellschaft unglaublich wichtig sind. Er ist Unternehmer und Milliardär und ruht sich nicht auf seinen Erfolgen aus, sondern riskiert sein Vermögen und seine Reputation, um an einer Vision zu arbeiten, die viele für unrealistisch halten. Das ist Unternehmertum. Und dieser Typus von Unternehmer bringt Innovationen in die Welt. Innovationen gehen nicht von den Verwaltertypen aus, sondern von denjenigen, die etwas komplett Neues bauen wollen, das es noch nicht gibt.

Warum fällt die Meta-Aktie heute um -22 %? Weil Mark Zuckerberg mit seinen Investitionen ins Metaverse etwas übers Ziel hinausschießt. Der Anteil der Ausgaben für „Research & Development“ ist von 22 % in Q3 2021 auf 33 % in Q3 2022 gestiegen. Mark kennt keine Kompromisse. Er schert sich nicht um die Reaktion des Kapitalmarktes. Er investiert einfach alle Ressourcen in seinen großen Traum. Man muss wohl von „Traum“ sprechen, denn der Film Ready Player One von Steven Spielberg erfüllt im Silicon Valley eine Vorbild-Funktion für alle Metaverse-Enthusiasten und dieser Film zeigt eine virtuelle Welt wie sie in zwei oder drei Jahrzehnten aussehen könnte. Der Film ist für alle Technik-Fans sehr beeindruckend.

Dass das Metaverse kommen wird, ist ausgemachte Sache, denn es ist ein logisch abzuleitender Schritt in der Evolutionsstufe der Computertechnologien. Aber ob Mark Zuckerberg in 20 Jahren als derjenige gelten wird, der es erschaffen hat, ist eine ganz andere Frage. Was wir uns unter dem Metaverse vorstellen können, zeigt der Meta-Konzern in Werbespots, die ich persönlich schon mehrmals vor Tagesschau gesehen habe. Das Metaverse ist vereinfacht gesagt eine künstliche Realität, in die man mit leichten und bequemen VR-Headsets eintaucht. Matthew Ball, ein Silicon-Valley-Vordenker, würde sich angesichts meiner simplen Definition jetzt die Hände über dem Kopf zusammenschlagen, aber er möge es mir bitte verzeihen.

Meta zeigt in den TV-Spots folgende Beispiele. Angehende Ärzte können chirurgische Eingriffe im Metaversum üben bevor sie diese an Patienten durchführen. Schüler können ins alte Rom eintauchen und das Leben damals hautnah miterleben. Der Mehrwert dieser „Applikationen“ ist einleuchtend. Als Schüler hätte ich mich dafür begeistert, einer spartanischen Hoplitenphalanx bei den taktischen Formationsübungen zuzusehen.

Welches Alltagsproblem kann das Metaverse als erstes lösen?

Neue Technologien setzen sich immer dann durch, wenn sie ein Problem lösen. Welches Problem kann Meta als erstes lösen? Die nächste Generation der ultraleichten VR-Brillen wird den Home-Office-Alltag erleichtern. Meta hat mit Microsoft eine Kooperation geschlossen. Microsoft wird seine eigene Metaversum-Lösung genannt Mesh für die VR-Headsets Meta Quest zugänglich machen. Mesh ermöglicht es Konferenzteilnehmern, miteinander zu interagieren, so als ob man sich im gleichen Raumen befinden würde.

Ich kann Ihnen aus meinem Arbeitsalltag berichten und Ihnen versichern, liebe Leser, dass die derzeitige Kommunikation in der Arbeitswelt über Videokacheln und Microsoft Teams oder Zoom für Vielnutzer etwas ganz Schreckliches ist. Ich hasse es stundenlang an meinem Computer zu sitzen, auf Videokacheln zu schauen und gleichzeitig per Webcam gefilmt zu werden.

Ich würde mich sehr viel lieber in meinem Büro bewegen, mich manchmal auf meinen Sessel setzen und die Füße hochlegen. An dem Meeting nimmt mein Avatar teil. Wenn ich mich ausklinke, blickt der Avatar einfach teilnahmelos geradeaus und ich kann mich aufs Zuhören beschränken. Wenn ich mich aktiv einklinke, kann ich meinen Kopf bewegen und auch Blickkontakt mit anderen Teilnehmern aufnehmen. Auch Microsoft ist von diesem zukünftigen Kommunikationskonzept voll und ganz überzeugt und setzt auf das Metaversum. Damit dieser nächste Evolutionsschritt der Bürokommunikation stattfinden kann, müssen erst einmal vernünftige AR-Headsets auf den Markt kommen. Diese gibt es heute noch nicht. Dass Meta auf die Entwicklung dieser Headsets einen Investitionsschwerpunkt legt, ist plausibel und gut nachvollziehbar.

Was ich Mark Zuckerberg als Aktionär vorwerfe

Die Person des Mark Zuckerberg als Unternehmer kann ich heute nicht kritisieren. Es kann sein, dass er in 10 Jahren als strahlender Held dastehen wird, der alles richtig gemacht. Ich möchte auch nicht gegen ihn wetten. Man ist oft sehr vorschnell, wenn es darum geht, Unternehmenslenker zu kritisieren. Man denke zurück an Steve Jobs und dem Wechselbad der Gefühle, das er bei Apple oft hinterlassen hat. Steve Jobs war seiner Zeit deutlich voraus. Er wollte bereits den anschlusslosen Computer erschaffen als es noch nicht einmal das Internet gab. Heute 40 Jahre später ist es endlich möglich.

Was ist der erste Vorwurf, den ich in meiner Rolle als Aktionär Mark Zuckerberg machen möchte? Als Aktionär habe ich ein Interesse daran, dass Investitionen und Gewinnerzielung in einer gesunden Balance stehen. Nicht jeder Börsianer kann Drawdowns von 70 % einfach so verkraften. Mark Zuckerberg investiert nach meinem Empfinden nach zu schnell und zu viel.

Die Investitionen in die nächste Generation von VR-Headsets halte ich für sinnvoll. Im Jahr 2024 will Meta mit 3 State-of-the-Art-Headsets am Start sein. Das ist eine gute Strategie. Hier kann Meta am gesamten Marktwachstum teilhaben und profitiert auch davon, wenn sich zum Beispiel die Micosoft Mesh Lösung durchsetzen wird.

Aber die gigantischen Investitionen in die virtuelle Welt „Horizon Worlds“ wirken etwas fehlgeleitet. So als ob Mark alles auf einmal will, anstatt Schritt für Schritt erst einmal die Früchte zu ernten, die tief am Baum hängen. Man wird regelmäßig in der Presse mit Screenshots aus Horizon World konfrontiert, die eher an ein Computerspiel im Jahr 2005 erinnern als an ein Zukunftsprojekt. Als deutsche Nutzer können wir uns leider selbst ein Bild davon machen.

An dieser Stelle möchte ich laut in die Welt hinausrufen. „Mark, hättest Du doch lieber eine Gaming-Company wie Electronic Arts oder Ubisoft übernommen. Die haben Programmierer-Teams, die etwas von virtuellen Welten verstehen. Dann hättest Du dir nicht nur Knowhow gesichert, sondern auch einen neuen Erlösstrom aufgebaut. Microsoft hat es mit dem Kauf von Activision Blizzard besser gemacht.“

Der zweite Vorwurf, den ich als Aktionär Mark Zuckerberg machen möchte, ist die nicht stattfindende Weiterentwicklung von WhatsApp. Im Silicon Valley schwärmen die Vordenker von der Everything-App und auch Elon Musk philosophiert darüber, Twitter in eine Everything-App zu verwandeln. Bei Musk trägt sie den Codenamen X. Diese App muss man als Nutzer nicht mehr verlassen. Man kann alles, was man im alltäglichen Leben braucht, mit dieser App erledigen: Einkaufen, Mobilität anfordern, Essen bestellen, navigieren, kommunizieren, bezahlen und die Welt an den eigenen Gedanken teilhaben lassen.

WeChat in China hat etwas ähnliches auf die Beine gestellt. Rund um einen Messenger gibt es alle möglichen Services.

Mark Zuckerberg hat mit über 2 Milliarden WhatsApp-Nutzern weltweit eigentlich die besten Voraussetzungen, um WhatsApp zu dieser Everything-App weiterzuentwickeln. Aber es passiert nichts. WhatsApp sieht schon immer gleich aus. Dabei wäre es ein leichtes, rechts unten einen Button „Services“ hinzuzufügen. Das würde bestehende Nutzer in den gewohnten Funktionen überhaupt nicht beeinträchtigen und für alle anderen, die Interesse zeigen, würde sich eine neue Welt mit Servicedienstleistungen auftun.

Und nun möchte ich laut schreien: „Mark, warum verdienen wir als Aktionäre mit der weltweit beliebtesten App immer noch kein Geld? WhatsApp ist eine potenzielle Goldgrube. Konzentriere ich doch auf die Weiterentwicklung von WhatsApp anstatt den ganzen Tag nur übers Metaverse nachzudenken.“

Werde ich als Meta-Aktionäre meine Aktien jetzt verkaufen?

Wenn ich vor einem Jahr gewusst hätte, dass Mark Zuckerberg seine Ausgaben für Forschung & Entwicklung, die bereits 2021 hoch warten, um weitere 10 Prozentpunkte des Umsatzes nach oben schraubt, hätte ich als Aktionär Reißaus genommen. Aber das wusste ich damals nicht und jetzt, da dieses Wissen in der Welt ist, ist es leider zu spät, die Aktie zu verkaufen. Ja, das denke ich. Es ist jetzt zu spät. Das Kind ist bereits in den Brunnen gefallen. Die Aktie ist so günstig, dass die Wahrscheinlichkeit guter und stimulierender Nachrichten nun höher ist als weitere Fehlschläge. Der Meta-CFO schreibt in der Pressemitteilung unmissverständlich, dass Meta die Investitionen in das Metaverse auch 2023 weiter erhöhen wird. Marc Zuckerbergs radikaler Investitionskurs ist nun eingepreist. Jeder Analyst weiß davon. Jeder Aktionär weiß davon. Wer die Aktie jetzt noch hält, möchte mit Mark gemeinsam den Weg ins Metaverse gehen.

Der Cashflow der „Family of Meta-Apps“ wird ausreichen, um die Investitionen zu bezahlen. Die Anzahl der Nutzer in den Apps Instagram, Facebook und WhatsApp konnte auf Jahressicht um weitere 4 % auf 2,93 Milliarden Menschen gesteigert werden. Die Apps sind nicht tot. Das Kerngeschäft rund um die Social-Networks wird noch für lange Zeit eine wichtige Cashflow-Quelle bleiben und wenn das Werbegeschäft wieder anzieht, dann wird es in den nächsten Quartalen bei den Ergebnissen positive Überraschungen geben. Auch Snap und Google haben mit schwachen Werbeerlösen zu kämpfen.

Mein Fazit zur Meta-Aktie als Aktionär: Zwei Jahre Geduld mitbringen!

Mein Fazit für Börsianer, die Meta noch nicht im Depot haben: Abwarten bis sich erste Erfolge einstellen.

Die Ausrüster der Clouds sind die großen Gewinner!

Aufgrund der US-Chip-Sanktionen wird es in den kommenden Jahren für chinesische Firmen fast unmöglich sein, State-of-The-Art-Rechenzentren in China zu bauen. Das bedeutet – bildlich gesprochen-, dass in der ganzen restlichen Welt nun Cloud-Rechenzentren wie Pilze aus dem Boden schießen werden, auf die dann auch chinesische Konzerne zugreifen.

Die Aktien der entsprechenden Anbieter sind stark. Super Micro Computer hat letzte Woche vorläufige Zahlen gemeldet und für das erste Quartal im neuen Fiskaljahr einen Gewinn von 3 USD je Aktie angekündigt. Für das Gesamtjahr wird vom Analystenkonsens ein Gewinn je Aktie von 8 USD erwartet. Der Gewinn für das Gesamtjahr ist schon halb in trockenen Tüchern. Das KGV23 liegt bei günstigen 8. Super Micro Computer ist ein Hardwareanbieter, den man anrufen muss, wenn man ein Cloud-Rechenzentrum bauen möchte. Die Aktie wird wegen dem Hardwaregeschäft traditionell günstig bewertet. Der Chart überzeugt mit einem stabilen Aufwärtstrend. Wir haben im TraderFox Trading-Depot (Live-Trading-Research) eine Position gekauft.

Pure Storage ist ein Top-Pick!

Pure Storage ist ein Anbieter von Hochgeschwindigkeits-Cloud-Lösungen. Wenn eine Firma eine extrem schnelle Datenbank in der Cloud benötigt, ist sie bei Pure Storage richtig. Pure Storage wurde das neunte Jahr infolge von Gartner als führender Anbieter von Primärspeicherlösungen bezeichnet. Pure Storage wirbt damit, dass die eigene Cloud nicht nur rasend schnell ist, sondern dass auch Energiekosten von bis zu 80 % bei der Datenspeicherung gespart werden können. Auf der Website von Pure Storage sind viele namhafte Referenzkunden angegeben. Darunter auch die NASA.

Jetzt wissen wir seit gestern, dass Mark Zuckerberg seine Investitionen in das Metaverse weiter nach oben eskaliert. Wir wissen auch, dass Pure Storage der Partner von Meta für schnelle Speicherlösungen ist. Der „AI Research SuperCluster (RSC) von Meta arbeitet mit einer Cloud-Datenbank von Pure Storage. Der RSC hilft dabei, eine künstliche Intelligenz für das Metaverse aufzubauen. Das System lernt aus den Milliarden von Texten, Bildern und Videos in der Facebook-Welt. Es lernt Sprachen zu verstehen und auszuwerten.

Pure Storage wird auf Basis der Gewinnschätzungen für dieses Fiskaljahr 2023 mit einem KGV von 25 bewertet. Die Aktie hat den Brand der Technologie-Aktien gut überstanden und war kaum vom allgemeinen Abverkauf betroffen. Am 23. November meldet das Unternehmen Quartalszahlen. Meine These ist, dass der Wegfall von China als Standort für Cloud-Lösungen die Nachfrage nach Saas-Speicherlösungen nach oben treiben wird. Auch von den Meta-Investitionen dürfte Pure Storage profitieren. Für mich ist die Aktie daher ein Top-Pick!

Viele Grüße

Simon Betschinger