Mensch und Maschine – eine der besten Qualitätsaktien am deutschen Markt fliegt unter dem Radar!

MuM hat ein etabliertes Geschäftsmodell und erzielt nachhaltig profitables Wachstum. Aufgrund eines bewertungsgetriebenen Abverkaufs im Jahr 2022, wird die Aktie noch immer unter dem historischen Fair-Value gehandelt – wenngleich sich das Unternehmen weiterhin auf Wachstumskurs befindet.

Mit 27 % durchschnittlicher jährlicher Kursperformance hat Mensch und Maschine jegliche Benchmark wie den SDAX in der letzten Dekade links liegen gelassen. Es handelt sich somit um eine absolute Compounderaktie. Dahinter steht ein gründergeführtes Unternehmen, dass marktführende CAD- und BIM Lösungen anbietet. Hierbei profitiert man von diversen strukturellen Wachstumstreibern, wie der zunehmenden Digitalisierung der Industrie. Obwohl es offenkundig ist, dass fortschrittliche BIM-Lösungen die Zukunft des Konstruktionssektors darstellen, wird es bis jetzt erst bei 5 % der Bauprojekte eingesetzt. Die Aussichten für weiteres Wachstum sind folglich vielversprechend. Im Jahr 2022 kam es zu einem bewertungsgetriebenen Drawdown von 40 % bei der Aktie. Auch Wettbewerber wie Nemetschek wurden abgestraft. Trotz einer Erholung wird sie noch immer unter ihrem historischen Fair-Value gehandelt. Liegt ein verstecktes Problem vor, oder bietet die Aktie nun eine herausragende Einstiegschance?

Systemhaussegment: MuM ist der wichtigste Vertriebspartner von Autodesk in Europa

Die Mensch und Maschine Software SE (MuM) ist ein deutscher Nebenwert mit einer Marktkapitalisierung von knapp 900 Mio. Euro. Im Jahr 1984 gegründet, beschäftigt das Münchner Unternehmen rund 1100 Mitarbeiter und hat im Jahr 2022 einen Umsatz von 320 Mio. Euro erzielt. Noch heute ist der Gründer Adi Drotleff als Vorsitzender des Verwaltungsrats aktiv und beeinflusst die Geschäftsentwicklung. Sein Unternehmen gilt als einer der führenden Anbieter im Bereich CAD. CAD (Computer-Aided Design) bezieht sich auf das rechnergestützte Konstruieren von realen Produkten und dient der Planbarkeit sowie Simulation. Eingesetzt wird es zur Architektur, der Gebäudemodellierung, für Fahrzeugdesigns und in der industriellen Produktion. Obwohl MuM global aktiv ist, liegt der eindeutige Fokus auf der DACH-Region, mit 61 % Umsatzanteil. 31 % stammt aus dem übrigen Europa und 8,3 % werden weltweit erwirtschaftet. Die Produkte des Unternehmens lassen sich grundsätzlich in zwei Segmente teilen. In der Systemhaussparte vertreibt man Digitalisierungssoftware, die vorrangig auf der Standardsoftware von Autodesk basiert. Tatsächlich hat sich MuM schon früh in den wichtigsten Vertriebspartner des CAD-Weltmarktführers Autodesk in Europa verwandelt.

Die Autodesk-Software wird jedoch nicht direkt weiterverkauft, sondern durchläuft erst einen Prozess, wo eine kundenspezifische Anpassung und Anreicherung stattfindet. Hierzu zählen Schulungsdienstleistungen, wo Kunden für einen effektiven Einsatz befähigt werden. Somit fällt das Geschäftsmodell des Segments in den Bereich Value-added-Reselling. Hierbei verkauft man branchenübergreifend an Unternehmen aller Größe. Das Wiederverkaufsgeschäft zeichnet sich für MuM durch ein hohes Geschäftsvolumen aus und ist im Laufe der Jahre schnell gewachsen. Während sich der Umsatz im Jahr 2009 noch auf 35 Mio. Euro belief, konnten im Jahr 2022 bereits 223 Mio. Euro erzielt werden, was einer Versechsfachung entspricht. Die Profitabilität ist mit einer EBIT-Rendite von 8 % dagegen begrenzt, was in der Natur des Wiederverkaufsgeschäfts liegt.

Software aus Eigenentwicklung: hyperMILL vervielfacht die zeitliche Herstellungseffizienz und liefert überproportionale Erträge

Der Gegenpol zum Systemhaus ist das Softwaresegment. Hier werden Softwareanwendungen verkauft, die der Eigenentwicklung entstammen. Dieses Geschäft ist hochprofitabel. Obwohl die Sparte nur ein Drittel am Gesamtumsatz ausmacht, stammt der überwiegende Teil des EBIT (60 %) aus diesem Geschäftsfeld. Zugrunde liegt eine deutlich höhere EBIT-Rendite von 26 %. Der Fokus liegt auf den Bereichen CAD und BIM für den Ingenieurbau. Ein Kernprodukt des Bereichs ist die CAD-Software hyperMILL. Diese soll die Wirtschaftlichkeit teurer Präzisions-Werkzeugmaschinen maximieren. Zu diesem Zweck werden intelligente Bearbeitungsstrategien eingesetzt, welche die sogenannten Fräszeiten um den Faktor fünf reduzieren können. (Das Fräsen ist ein Verfahren in der Fertigungstechnik, bei dem Material von dem Werkobjekt abgetragen wird - ein grundlegender Prozess in der Fertigung.) Da die entsprechenden Maschinen sehr teuer sind und in der Regel einen sechs- bis siebenstelligen Betrag kosten, liefern die Zeiteinsparungen großen Mehrwert. Als Resultat können mehr Objekte in kürzerer Zeit bearbeitet werden, wodurch sich die teuren Maschineninvestments schneller rentieren. Das erlaubt es MuM einen stattlichen Preis für hyperMILL zu verlangen, der sich auf durchschnittlich 30.000 Euro pro neu verkaufte Lizenz beläuft. Für Standardsoftware gilt das als viel.

MuM hat sein Produktangebot in diesem Gebiet gezielt auf 5-Achs-Fräsmaschinen ausgerichtet. Wie der Name bereits andeutet, verfügen diese Maschinen über fünf Achsen, im Gegensatz zum herkömmlichen Standardmodell, das lediglich drei Achsen aufweist. Die Anzahl der Achsen stellt einen bedeutenden Leistungsindikator dar, da sie bestimmt, entlang wie vieler Richtungen das Werkzeug und das Werkstück bewegt werden können. Dies hat direkte Auswirkungen auf die Bandbreite und Komplexität der realisierbaren Bearbeitungsverfahren. Infolgedessen sind 5-Achs-Fräsmaschinen wertvoller in Bezug auf ihre Möglichkeiten, jedoch auch kostenintensiver. Viele grundlegende Bearbeitungsvorgänge können bereits mit einer 3-Achs-Maschine durchgeführt werden, wodurch der potenzielle Markt für solche Maschinen größer ist. Daher hat die Wettbewerbslandschaft von MuM ihren Fokus traditionell auf diesen Bereich gelegt. Im Gegensatz dazu hat MuM sich abgegrenzt, indem es über zwei Jahrzehnte hinweg eine Expertise im Bereich 5-Achs-Technologie aufgebaut hat. Dies ermöglichte die Entwicklung einer führenden Technologie, die sich durch einen einzigartigen Verkaufspunkt in Form überdurchschnittlicher Geschwindigkeit auszeichnet. Dank dieser Strategie hat sich MuM heute eine dominante Position im High-End-Segment erarbeitet. Der Erfolg dieses Angebotes wird nun begünstigt, da der Zielmarkt eine eindeutige Tendenz in Richtung 5-Achs-Fräsmaschinen aufweist. Zugrunde liegt eine steigende Produktkomplexität in der Industrie, welche oft über die Möglichkeiten von drei Achsen hinausgeht.

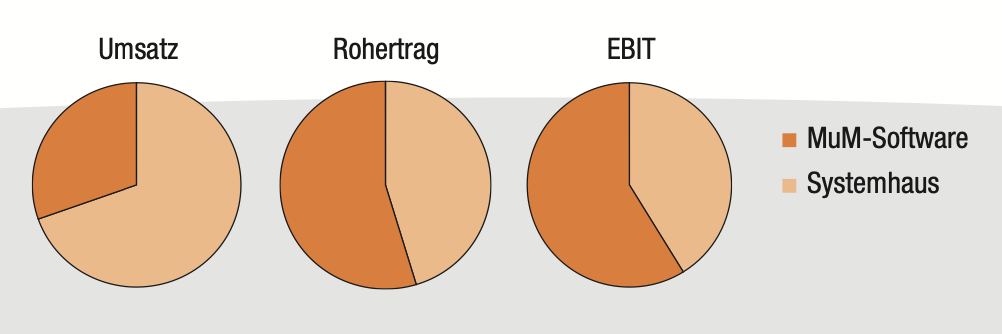

Das Systemhaus liefert Umsatz und Marktanteil, während das Softwaresegment für einen Großteil des operativen Gewinns verantwortlich ist. (Quelle: Mensch und Maschine Software SE)

Zweigleisige Unternehmensstruktur erlaubt Kundensynergien

Obwohl das Systemhaus- und Eigensoftware-Segment unterschiedliche Schwerpunkte aufweisen, bestehen zwischen ihnen engere Verbindungen, als es zunächst den Anschein hat. Dies liegt vor allem an den vielfältigen Synergien, die zwischen diesen Bereichen existieren, insbesondere in Bezug auf die Kundenbasis. Es ist keine Seltenheit, dass Kunden, die normalerweise die Standardsoftware von Autodesk nutzen, für spezielle Projekte fortgeschrittene Lösungen benötigen und in solchen Fällen auf die hauseigene Software von MuM zurückgreifen. Das Systemhaus vertreibt die Art von Standardlösungen, die von jedem Unternehmen in der Branche benötigt werden, was zu einer großen Kundenbasis von rund 20.000 Kunden führt. Dadurch ergibt sich auch für die Eigensoftware von MuM ein breites Spektrum potenzieller Kunden, die bei Bedarf direkt bedient werden können. Diese Synergien werden dadurch unterstützt, dass MuM neben des Fokus auf CAD auch komplementäre Lösungen in naheliegenden Domänen anbietet. Hierzu zählt PDM (Product Data Management), wo es um die Verknüpfung von Konstruktionsdaten mit kaufmännischen Daten geht. Das macht das Angebot des Unternehmens noch attraktiver.

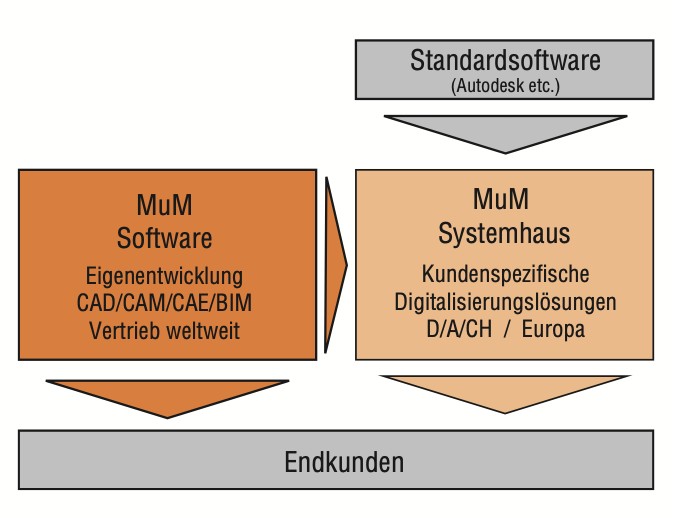

Grundlegende Geschäftsstruktur von MuM. (Quelle: Mensch und Maschine Software SE)

BIM-Markt trägt großes Wachstumspotenzial: Adaptionsrate der Technologie bei lediglich 5 % - zweistellige CAGR erwartet!

Während das CAD-Geschäft seit jeher der operative Kern des Unternehmens war, möchte man sich nun zunehmend im BIM-Bereich positionieren. Denn dort liegt noch größeres Wachstumspotenzial. BIM steht für „Building Information Modeling“ und bezieht sich auf die Einspeisung umfangreicher Datensätze in das virtuelle Abbild einer Konstruktion. Somit fällt es in den Bereich digitaler Zwillinge. BIM-Modelle können zur Planung, Überwachung und Prognose eingesetzt werden. Um ein möglichst realitätsnahes Bild des derzeitigen Zustandes zu geben, sind sie meistens in 3D. Das Ziel ist es, eine durchgängige digitale Transformation aller Prozesse und Daten zu schaffen, sodass selbst kleine Details geplant und simuliert werden können. Damit ist es nicht weit von den Möglichkeiten des CAD-Programms hyperMILL entfernt, wo ebenfalls anhand einer virtuellen Maschine komplexe Bearbeitungsvorgänge simuliert und optimiert werden können. Laut Branchenexperten zählt BIM zu den wichtigsten technologischen Errungenschaften im Bausektor und dürfte in den kommenden Dekaden weitreichende Adaption erfahren. Deswegen prognostizieren diverse Marktforschungsinstitute eine durchschnittliche jährliche Wachstumsrate zwischen 11 und 15 % für den globalen Markt für BIM-Software.

MuM empfindet diesen Bereich im Einklang dazu als einen wichtigen Wachstumstreiber. Dass hierbei in der DACH-Region viel Potenzial besteht, hat MuM Gesprächen mit klein- und mittelständischen Unternehmen des Sektors entnommen. Denn obwohl die allermeisten sich bereits mit BIM auseinandergesetzt haben, findet es noch keineswegs weitreichend Anwendung. Der MuM Gründer Drotleff schätzt, dass es derzeit für lediglich 5 % des bearbeiteten Bauvolumens eingesetzt wird. Der Grund für die geringe Verwendungsrate hängt mit wahrgenommenen Barrieren zusammen. Denn die Fähigkeit, derartige BIM-Modelle effektiv zu nutzen, muss erst erlernt werden. Vor diesem Investitionsaufwand drücken sich viele Unternehmen noch. Das ist nicht weiter überraschend, wenn man bedenkt, dass der Bausektor mit einer Digitalisierungsrate von lediglich 7 % zu den am geringsten digitalisierten Branchen überhaupt zählt. Dementsprechend besteht viel Aufholbedarf.

Adaptionstreiber: Bauunternehmer werden von höheren Margen motiviert, Regierungen von mehr Nachhaltigkeit

Langfristig können Bauunternehmen von einer erhöhten Digitalisierung maßgeblich profitieren. Denn derzeit kommt es bei 90 % aller Bauprojekte zu Zeit- oder Budgetüberschreitungen und 20 % der Materialien bei Konstruktionsprojekten werden aufgrund einer unzureichenden Planung verschwendet. Wenn sich diese Problematik auflöst, können Baudienstleister höhere Margen erzielen. Regierungsinstitutionen auf globaler Ebene treiben die Einführung von BIM mittlerweile ebenfalls voran. Der Grund dafür liegt im Streben nach erhöhter Nachhaltigkeit, die durch eine gezielte Planung erreicht werden kann. Dies weckt großes Interesse, insbesondere angesichts der Tatsache, dass in Europa 35 % aller Abfälle aus Bauprojekten und Abrissarbeiten stammen, während der Bausektor weltweit für 40 % der CO2-Emissionen verantwortlich ist. Regierungen setzen sich daher verstärkt für eine effizientere Ausgestaltung des Baugewerbes ein. In Deutschland ist BIM deswegen seit 2020 bei der Vergabe öffentlicher Infrastrukturprojekte des Bundes verpflichtend. Neben den Vorteilen einer höheren Nachhaltigkeit begründet die Regierung diese Voraussetzung mit der resultierenden Termin- und Planungssicherheit sowie verbesserter Wirtschaftlichkeit.

Konstante Margensteigerungen treiben Gewinnentwicklung

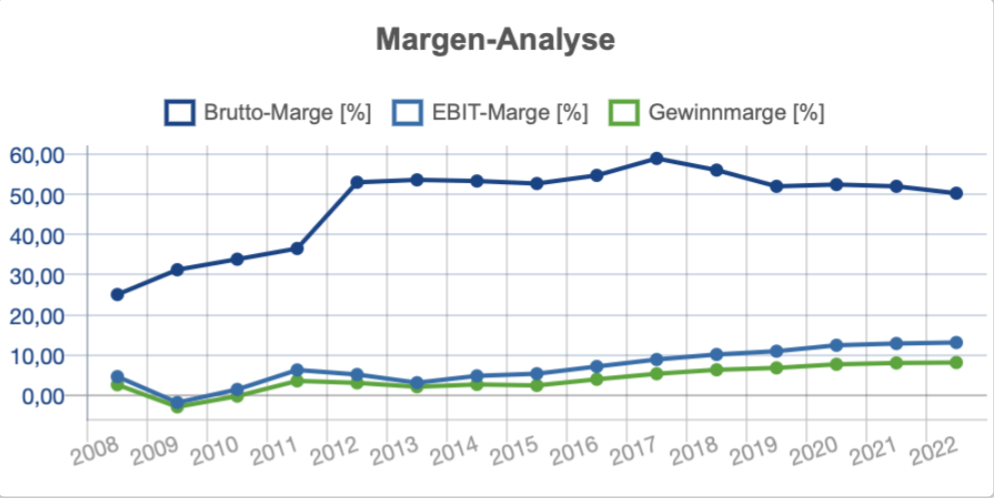

Die Kombination aus hohen Wachstumsraten des Marktes und der starken Wettbewerbsposition von MuM, hat eine beeindruckende operative Entwicklung ermöglicht. Der Umsatz konnte in den letzten fünf Jahren um durchschnittlich 15 % und das EPS um 25 % pro Jahr gesteigert werden. Ein wichtiger Treiber des Gewinnwachstums war eine anhaltende Margenexpansion. Seit zehn Jahren konnten EBIT- und Nettogewinnmarge beständig verbessert werden. Während sich die EBIT-Marge im Jahr 2016 noch auf 7 % belief, betrug sie im Jahr 2022 bereits 13 %. Ein klares Qualitätsmerkmal. Das hat dazu beigetragen, dass das EBIT zwischen 2014 und 2022 um durchschnittlich 26 % pro Jahr gewachsen ist.

Im Kontrast zur Peergroup sind die Gewinnmargen von MuM dennoch gering, da das Wiederverkaufsgeschäft weniger profitabel ist und etwaige Wettbewerber wie Nemetschek nur eigene Lösungen anbieten. Bei der Eigenkapitalrendite schneidet MuM dagegen besser als Nemetschek und andere Konkurrenten ab. Das veranschaulicht, dass ein hohes Maß an Effizienz bei der Gewinnerwirtschaftung basierend auf der Eigenkapitalfinanzierung stattfindet und somit Wert für die Aktionäre geschaffen wird. Das wiederum ist auf das exzellente und erfahrene Management zurückzuführen, dass von dem Gründer aufgebaut wurde, welcher nach wie vor als Chairman des Verwaltungsrates und Ankeraktionär mitwirkt.

MuM konnte EBIT- und Nettogewinnmarge in den letzten zehn Jahren konstant steigern. (Quelle: TraderFox)

EPS soll mittelfristig um 14 bis 20 % pro Jahr zunehmen!

Auch zukünftig soll die Profitabilität weiter ausgedehnt werden. Das Unternehmen verfolgt hierbei das konkrete mittelfristige Ziel (bis einschließlich 2024), das EBIT um jährliche 14 bis 20 % zu steigern. Durch striktes Kostenmanagement sollen die Gewinnmargen ebenfalls weiter steigen. Die resultierende Cashflow-Generierung soll es ermöglichen, an die Aktionäre zurückzugeben. Das tut MuM vor allem über die Dividende. Im Jahr 2022 belief sich die Dividendenrendite auf 2,6 % und wurde mit einer Kontinuität von 13 Jahren gezahlt. Da sich die starke operative Entwicklung fortsetzen soll, liegt die erwartete Dividendenrendite bei 3 %. Dank der konstanten Dividendensteigerungen erzielt die Aktie im TraderFox-Dividendencheck 14 von 15 Punkten. Dieser Score ist bemerkenswert, wenn man es mit anderen wachstumsstarken Nebenwerten kontrastiert. Kaum einer schafft es neben zweistelligen Wachstumsraten eine derartige Dividendenrendite hervorzubringen.

Das Bild eines hohen Aktionärswerts wird durch die über die Jahre stabile Anzahl an ausstehenden Aktien bestätigt. Es findet keine Verwässerung statt. Es belegt zudem, dass MuM nicht auf Kapitalerhöhungen angewiesen ist, um das Wachstum zu finanzieren. Grundsätzlich setzt das Unternehmen vorrangig auf Eigenkapital, mit einer Eigenkapital-Quote von 42 %. Das indiziert finanzielle Autarkie und Sicherheit. Die Gegenüberstellung von EBITDA und Nettoverschuldung unterstreicht den Fakt, dass MuM nur geringfügig auf Fremdkapital zurückgreift und über eine solide Bilanz verfügt. Das zudem wichtigste Argument für die Qualität des Unternehmens ist das interne Mindset. Laut Aussagen des Managements liegt der Fokus auf nachhaltigem Wachstum. An schnellen Gewinnen hat man dagegen kein Interesse. Ein wichtiger Teil der Nachhaltigkeitsüberlegung ist die Kapazität, wie viel das Unternehmen an Nachfragevolumen verarbeiten kann. Hierbei gibt es natürliche Grenzen, die man nicht austesten möchte. Historisch betrachtet hat MuM die Erfahrung gemacht, dass 10 % organisches Wachstum pro Jahr sowohl realistisch als auch nachhaltig sind. Deswegen bleibt es das langfristige Ziel des Unternehmens. Es ist ein Beispiel für den großen Vorteil, der mit gründergeführten Unternehmen kommt: Die Interessen von Aktionären und Management stimmen weitestgehend überein und die Führungsspitze hat Interesse daran, nachhaltig erfolgreich zu sein. Das steht in deutlichem Kontrast zu anderen Konzernen, wo man immer wieder beobachten kann, dass CEOs langfristige Perspektive für kurzfristige Erfolge opfern, da sie hierfür vergütet werden.

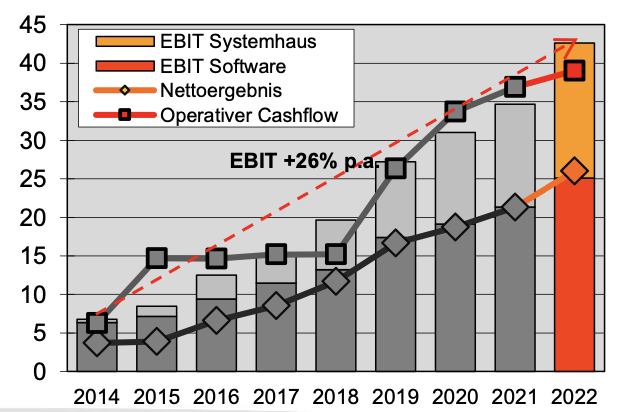

EBIT-Entwicklung nach Segmenten aufgeschlüsselt. Auch zukünftig sollen EBIT und EPS zweistellig wachsen. (Quelle: Mensch und Maschine Software SE)

Aktie hat sich in einen Dauerläufer verwandelt – Halbjahreszahlen bestätigen Wachstumspfad

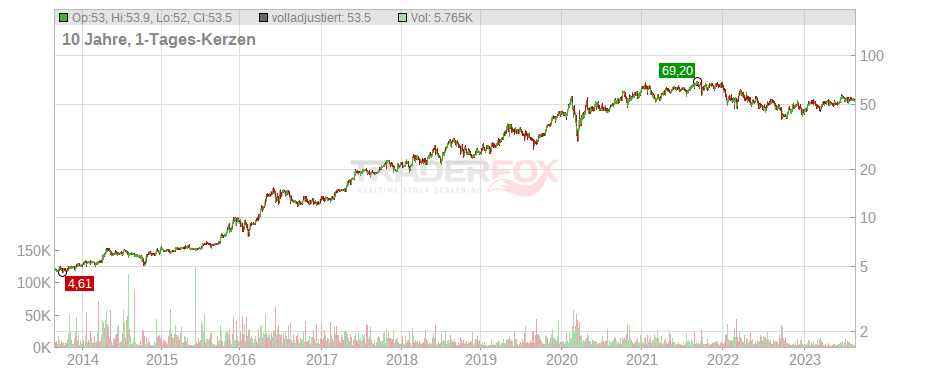

Aktionären ging es auch neben der steigenden Dividendenrendite nicht schlecht. In den letzten zehn Jahren hat die Aktie durchschnittlich 27 % Kursperformance pro Jahr geliefert, womit sie alle denkbaren Benchmarks inklusive SDAX, TecDAX, DAX und sogar Nasdaq 100 outperformen konnte. Was die Peergroup betrifft, konnte MuM Autodesk und die meisten anderen Wettbewerber outperformen – nur Nemetschek hat mehr Rendite geliefert. Insgesamt belief sich die Kursperformance in den letzten zehn Jahren auf 1.000 %. Da die starken Kurssteigerungen ziemlich konstant erzielt wurden, hat sich die Aktie zu einem Dauerläufer entwickelt, bei dem die Kursentwicklung wie von einer Schnur nach oben gezogen scheint. Die einzige Ausnahme hierzu war das Jahr 2022, wo es zu einem vergleichsweise großen Drawdown von 40 % kam. Die Ursache hierfür war vorrangig bewertungsgetrieben. Es war das einzige Jahr seit 2013, wo die Jahresperformance der Aktie negativ war. In Normalphasen sind die Jahresdrawdowns dagegen gering, was die Dauerläufereinschätzung untermauert.

Impulse für die Aktie gab es zuletzt durch die Halbjahreszahlen, die ein Umsatzwachstum um 11 % auf 174 Mio. Euro gezeigt haben. Der Segmentumsatz der eigenen Software ist hierbei um 12 % und des Systemhauses um 11 % gewachsen. Daneben ist der Nettogewinn pro Aktie um 15 % auf 97 Cent gestiegen. Das Wachstum ist somit konsistent mit historischen Wachstumsraten und bestätigt den Wachstumspfad des Unternehmens. Für dieses Geschäftsjahr plant MuM ein EPS von 1,64 bis 1,81 Euro je Aktie zu erzielen, wobei man das Ziel durch die Halbjahresentwicklung als stark bekräftigt sieht.

Die Aktie hat in den letzten zehn Jahren stark abgeliefert. (Quelle: TraderFox)

Bewertung: MuM wird vom Nebenwertesegment runtergezogen

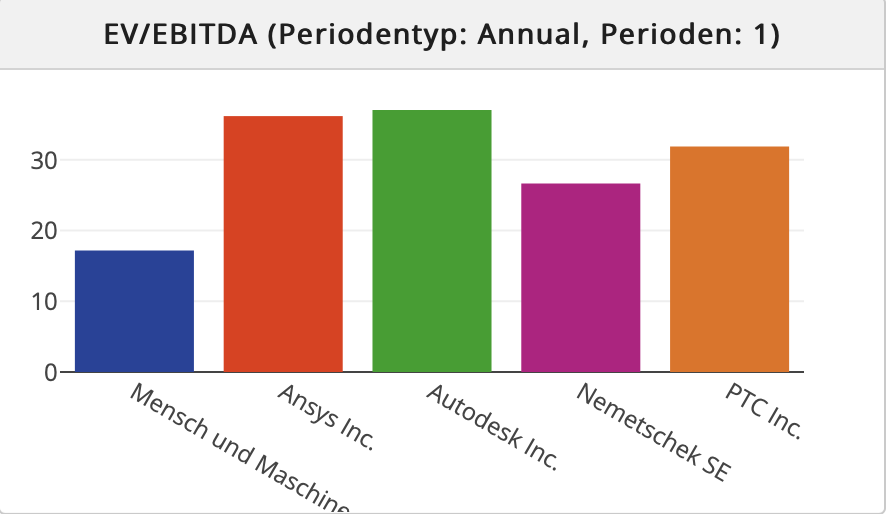

Was die Bewertung betrifft, so wird die Aktie mit einem KGV23e von 30 und einem KUV23e von 2,6 gehandelt. Ein Vergleich mit den Bewertungsmultiplikatoren der Peergroup offenbart, dass MuM mit einem deutlichen Abschlag gepreist wird. Gerechtfertigt wird die Differenz zum einen durch die vergleichsweise geringe Marktkapitalisierung. Von der betrachteten Peergroup ist MuM mit Abstand das kleinste Unternehmen, wofür der Markt eine Risikoprämie verlangt. Zum anderen hat MuM aufgrund des Reselling-Geschäfts die geringsten Margen. Vor diesem Hintergrund scheint der Bewertungsabschlag gerechtfertigt.

Verschiedene Bewertungsmultiples zeigen, dass MuM mit einem Bewertungsabschlag gehandelt wird. (Quelle: viz.traderfox.com)

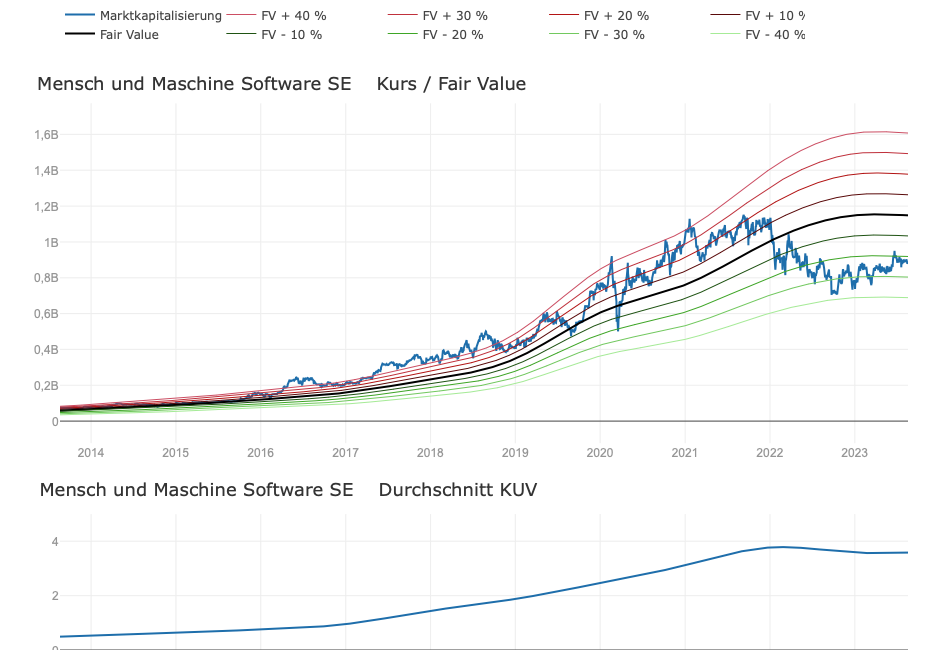

Aussagekräftiger ist in diesem Fall der Vergleich zu historischen Bewertungsnormen. Obwohl sich die Aktie im Einklang mit dem Gesamtmarkt in den letzten Monaten erholt hat, wird sie noch merkbar unter dem Fair-Value-Punkt gehandelt, der sich aus der historischen Umsatzbewertung ergibt. Verursacht wird dieser Zustand durch mehrere Faktoren. Zunächst ist der Markt generell noch verunsichert und volatil, weswegen eine große Skepsis gegenüber Nebenwerten besteht. Hinzukommt die bestehende Abneigung gegenüber dem deutschen Markt. Die Kombination macht es derzeit vielen deutschen Nebenwerten schwer, Kursdynamik zu gewinnen.

Der Fair-Value-Chart (Umsatz, 3-Jahre) zeigt, dass die Aktie historisch betrachtet günstig ist. (Quelle: TraderFox)

Risikofaktoren / Bearcase

Aufgrund der starken Ausrichtung auf CAD besteht eine Abhängigkeit von der Entwicklung des globalen CAD-Marktes. Dieser soll in den nächsten Jahren mit einer durchschnittlichen jährlichen Wachstumsrate im hohen einstelligen Bereich wachsen, so diverse Marktforschungsinstitute. Darüber hinaus bestehen Abhängigkeiten zu den Zielbranchen. 55 % des Rohertrages entspringt dem Bereich Industrie und 35 % Architektur und Bauwesen. Da die Investitionsbereitschaft des industriellen Sektors somit bedeutend ist, würde eine deutliche Abschwächung der Konjunktur in Europa MuM treffen.

Fazit

Mensch und Maschine verfügt über ein gut skalierbares Geschäftsmodell mit nachhaltig profitablem Wachstum. Das Unternehmen liefert Industrie- und Bauunternehmen Mehrwert im Sinne von CAD- und BIM-Systemen. Hierdurch kann die Effizienz und Produktivität maximiert werden, weswegen der Branchentrend klar in Richtung der Technologien gerichtet ist. Diesen Rückenwind kann MuM bewiesenermaßen nutzen, um die Bruttoerträge langfristig um 10 % pro Jahr zu steigern und die Gewinne auszuweiten. Sollte kein größerer konjunktureller Einbruch dazwischenkommen, wird das Unternehmen derartige Wachstumsraten auch im nächsten Jahr und darüber hinaus erzielen können. Der Halbjahresbericht stützt diese Annahme. Da das Unternehmen gründergeführt ist, liegt der absolute Fokus auf nachhaltigem Wachstum. Der hohe Aktionärswert zeigt sich durch die Dividende, die beständigen Margensteigerungen, die hohe Eigenkapitalrendite, die konstante Anzahl an ausstehenden Aktien und die soliden EPS-Steigerungen. Auf derzeitigen Bewertungsniveaus kann man von dem vorherrschenden Pessimismus bei deutschen Nebenwerten profitieren und sich bei diesem Hidden-Champion positionieren.

Kompakt: 4 Gründe, die für die Aktie sprechen:

- Der Gründer von MuM ist nach wie vor aktiv an der Entwicklung des Unternehmens beteiligt und beeinflusst es zudem als Ankeraktionär.

- Alle Parteien profitieren von einer zunehmenden Einführung von CAD und BIM. Die Regierung zielt vor allem auf die höhere Nachhaltigkeit, die Unternehmen auf die höheren Margen ab.

- Das Unternehmen hat einen sehr starken Track-Record aufgebaut und das EBIT um durchschnittlich 26 % pro Jahr gesteigert.

- Die Aktie ist historisch betrachtet vorteilhaft bewertet.

Bildherkunft: AdobeStock_483623322