Meta Platforms – Zuckerberg verspricht „Jahr der Effizienz“ Ist das der Beginn einer langfristigen Erholungsbewegung?

Nachdem die Meta-Aktie lange Zeit ein Liebling der Anleger war, ist sie 2022 in Ungnade gefallen. Zu hohe Ausgaben in das unrentable Virtual-Reality-Geschäft gepaart mit einem schwachen Werbemarkt haben die Aktie auf Tiefflug geschickt. Am niedrigsten Punkt belief sich der Drawdown auf 75 %. Doch dann kamen die Zahlen zum letzten Quartal und dem Gesamtjahr 2022 heraus. Die Aktie machte einen Freudensprung von über 20 %, da die pessimistische Erwartungshaltung übertroffen wurde. Zuckerberg versprach, dass sich nun alles ändern würde. Das Unternehmen soll im Jahr 2023 wieder effizienter laufen sowie Kosten sparen und resultierend alte Größe zurückerlangen. Außerdem scheinen immer mehr Faktoren sich erneut an den Kurs von Meta anzugleichen. So verbessert sich das Ad-Targeting, die Apple-Datenschutzrichtlinie stellt keinen allzu großen Gegenwind mehr dar und Kurzvideos nehmen an Beliebtheit zu. Im Einklang mit Ambitionen im Bereich KI-Assistenz sowie einer zunehmenden Monetarisierung von Reels könnte die Aktie in den nächsten Jahren stark abschneiden.

Meta ist 2022 in Ungnade gefallen

Facebook ist eine der größten Erfolgsgeschichten der Welt. Gegründet während des College-Studiums hat Mark Zuckerberg den mächtigsten Konzern im Bereich sozialer Medien aufgebaut. Nach der Übernahme von Instagram im Jahr 2012 und WhatsApp im Jahr 2014 hat das Unternehmen eine dominante Marktposition erlangt. Infolgedessen hat es ein exponentielles Umsatzwachstum erfahren. Während der Umsatz 2012 noch bei 5 Milliarden US-Dollar lag, betrug er 2021 118 Milliarden US-Dollar. Aufgrund hoher Gewinnmargen hat Facebook gleichzeitig starke Cashflows erwirtschaftet. Daher hat die Aktie lange Zeit mit einer auffälligen Beständigkeit zweistellige Renditen geliefert und war ein Liebling vieler Anleger. Im Oktober 2021 präsentierte Zuckerberg dann eine neue Vision für das Unternehmen, wonach man sich stärker auf virtuelle Realitäten und den Aufbau eines Metaversums konzentrieren wolle. Zuckerberg betonte, dass dies eine riesige Geschäftschance sei und man der Erste sein wolle, der diese innovative Realität erschafft. Um seine Verpflichtung zu diesem Ziel zu unterstreichen, änderte man den Unternehmensnamen von Facebook in Meta Platforms. Die Reaktionen hierauf sind gemischt ausgefallen. Viele waren von den Wachstumsaussichten in diesen potenziellen Milliardenmarkt begeistert. Trotzdem gab es ebenfalls eine Reihe von Beobachtern, die dem Plan mit Skepsis gegenüberstanden.

Während die Zukunft des Unternehmens vielerorts angeregt diskutiert wurde, erfolgte Anfang 2022 dann ein Beben, dass die Finanzmärkte zittern ließ: Enttäuschende Quartalszahlen führten zu einem regelrechten Absturz der Aktie. Der Werbemarkt hatte sich abgekühlt und die Erwartungshaltung des Marktes konnte nicht erfüllt werden. In den darauffolgenden Monaten wurde die Lage nur noch schlimmer. Während das operative Geschäft durch einen sich fortsetzenden Abschwung des Werbemarktes belastet wurde, investierte Meta Milliardensummen in den unrentablen Bereich Reality-Labs, um die Entwicklung des Metaverse voranzutreiben. Handfeste Resultate konnte das Unternehmen im Gegenzug jedoch nicht vorweisen. Viele Anleger sahen in den Investitionen inzwischen nur noch das Verbrennen von Gewinnen. Und als wäre das nicht genug, wurde ersichtlich, dass Meta stärker von Apples neuer Datenschutzrichtlinie getroffen wurde als bisher angenommen. Seitdem Apple die Richtlinie mit iOS 14.5 im Jahr 2021 implementiert hat, bekommen Nutzer die Anfrage gestellt, ob sie die Verwendung ihrer Daten über Apps hinaus erlauben möchten. Diese Art des Daten-Tracking ist für die Werbebranche von hoher Bedeutung, da es das Personalisieren von Werbung vereinfacht. Dementsprechend hat man Meta durch diese Maßnahme an einer sensiblen Stelle getroffen. Der negative Einfluss auf die Erträge des Konzerns waren deutlich spürbar und fügten den bereits leidenden Investoren weiteren Schmerz hinzu. Andere Entscheidungen des Managements, wie das Einstellen zahlreicher neuer Mitarbeiter, wurden in Retrospektive ebenfalls mit einem schlechten Timing getroffen und ließen das Unternehmen in einem zunehmend düsteren Licht dastehen. Das Vertrauen in Zuckerberg war tiefgreifend erschüttert. Alle Entscheidungen von ihm wurden angezweifelt. War das Metaverse nur ein Hirngespinst, welches man verfolgt und dabei das eigentliche Geschäftsmodell vernachlässigte? Hatte Zuckerberg sich nun das eigene Grab geschaufelt? Kaum jemand war noch bereit, sein Geld in der Aktie zu lassen. Bis November 2022 erlitt sie einen schmerzhaften Drawdown von 75 %. Und gerade als alle Hoffnung verloren schien, begann man erste Lichtstrahlen am Ende des Tunnels zu sehen.

Hohes Engagement durch Reels und besser als erwartete Ergebnisse

Am 01. Februar gab Meta die Zahlen zum 4. Quartal sowie dem Gesamtjahr 2022 bekannt. Die Ergebnisse waren besser als die vielerorts erwartete Katastrophe. Der Umsatz des letzten Quartals belief sich auf 32,2 Mrd. USD, was einem vierprozentigen Rückgang im Jahresvergleich entspricht. Die pessimistischen Erwartungen des Marktes wurden hiermit Nichts-desto-Trotz übertroffen. Der Gewinn pro Aktie hat die Erwartungshaltung mit 1,76 USD dagegen deutlich verfehlt. Hauptverantwortlich waren die hohen Umstrukturierungskosten von 4,2 Mrd. USD. Entscheidend für den Markt war der Ausblick auf das nächste Quartal. Der Umsatz soll sich auf 26 bis 28,5 Mrd. USD belaufen (Prognostiziert wurden 27,25 Mrd. USD). Hierdurch wurde eine anhaltende operative Stabilisierung signalisiert. Zusätzlich offenbarten die Zahlen eine unerwartete Resilienz hinsichtlich des Werbegeschäftes. So sind die Werbeeinnahmen im letzten Jahr um lediglich 1,1 % gefallen. Nach Ausschluss von Währungseffekten sind es gar 4 % Wachstum gewesen. Im 4. Quartal waren es nach derselben Bereinigung 2 % Wachstum. Das Management von Meta sprach von einer Erholung der Werbebranche, welche gerade in den Bereichen Gesundheitswesen und Reisesektor spürbar war.

Von besonderer Bedeutung waren zudem die Engagement-Zahlen der Social-Media Nutzer, da sie die Grundlage für die Werbeeinnahmen darstellen. Diese sind sehr robust ausgefallen und es wurden neue Höchststände erreicht. Facebook hat erstmals den Meilenstein von 2 Milliarden täglich aktiven Nutzern knacken können. Auch die gesamte App-Familie (Facebook, Instagram, WhatsApp) durfte sich an neuen Rekordständen erfreuen. Insgesamt sind es nun 3,7 Milliarden monatliche Nutzer, was etwa der Hälfte der Weltbevölkerung entspricht. Der Konzern kann also eine unvorstellbare Anzahl an Menschen erreichen. Als Wachstumsraten betrachtet, legten diverse Performance-Metriken, wie täglich-aktive-Nutzer, 4 bis 5 % im Jahresvergleich zu. Getrieben wurde das hohe Engagement maßgeblich von dem beliebten Kurzvideoformat „Reels“. Die Anzahl an Reel-Wiedergaben hat sich im Jahresvergleich mehr als verdoppelt, da sie als besonders sozial und interaktiv wahrgenommen werden. Dieser Erfolg ist auch insofern von Bedeutung, als dass es eine Verteidigung gegen die aggressive Konkurrenz durch TikTok darstellt, welche auf derartigen Kurzvideos basiert. Jedoch ist die explosive Entwicklung ein zweischneidiges Schwert. Denn zurzeit ist dieses Format unrentabler als andere, wodurch der Konzern durch weiteres Wachstum Erträge verlieren würde. Meta muss die Reels also besser monetarisieren, um diesen wertzerstörenden Effekt zu verhindern. Zuckerberg ist sich dieser Problematik bewusst und plant, das Format in einen profitablen Wachstumstreiber zu verwandeln. Man erwartet bis Ende dieses Jahres in der Lage zu sein, den Ertragsgegenwind zu neutralisieren. Danach ist mit gewinnbringendem Wachstum zu rechnen. Hierbei hat man schon Fortschritte erzielt, welche im Earnings-Call erläutert wurden. Demnach hat sich die Monetarisierungseffizienz von Facebook-Reels in den letzten 6 Monaten bereits verdoppelt.

Der Einfluss diverser Gegenwinde nimmt ab

Ein weiterer Faktor, der das Engagement-Wachstum gestützt hat, ist die KI-basierte Discovery-Engine. Das Modell hat unter Verwendung von künstlicher Intelligenz die Aufgabe, die für einen Nutzer relevantesten Inhalte zu finden. Die Investitionen in diesen Bereich scheinen sich nun fortwährend auszuzahlen, was sich an einer gestiegenen Interaktion mit den präsentierten Formaten zeigt. Weiterhin scheinen sich immer mehr der Gegenwinde, die letztes Jahr belastet haben, abzuschwächen. Hierzu gehört an vorderster Stelle die App-Tracking-Transparenz-Richtlinie von Apple. Die Auswirkungen des erschwerten Nutzer-Trackings haben einen abnehmenden Effekt auf Meta. Laut einem Artikel des Wallstreet-Journal, sprach ein Entscheidungsträger von Meta intern davon, dass das Unternehmen den größten Teil des negativen Einflusses durch Apples Richtlinie bereits absorbiert hätte. Konkret hätte sich der Schaden von mehr als 8 % Umsatzverlust auf lediglich 2,5 % verringert. Die Verbesserung des Ad-Targeting durch den Einsatz von KI scheint hierbei eine Kernrolle gespielt zu haben. In dem letzten Earnings-Call hob das Management damit einhergehend hervor, dass man weitere Fortschritte bei der Abmilderung der Auswirkungen machen würde. Zwar wäre es nach wie vor ein erheblicher Gegenwind, doch würden die getroffenen Gegenmaßnahmen nun immer besser greifen.

2023 – das Jahr der Effizienz?

Ein Gesichtspunkt, der für viele mindestens genauso wichtig war wie die stabilisierte operative Performance, bestand in den klaren Worten von Mark Zuckerberg. Dieser erklärte 2023 zum Jahr der Effizienz. Bereits vor den Zahlen gab es erste Hinweise, dass Zuckerberg sich eingestanden hat, dass etwas verändert werden muss. So hatte Meta verkündet, dass man mit dem Abbau von 11.000 Stellen beginnen würde. Grund hierfür war sicherlich mitunter der zweite starke Abverkauf der Aktie, nachdem Zuckerberg in seinen Kommentaren zum 3. Quartal an den hohen Investitionen festhielt, ohne den Sorgen der Anleger großartig Beachtung zu schenken. In einem starken Kontrast dazu sprach er nun davon, dass man in diesem Jahr mehrere weitere Maßnahmen ergreifen werde, um den Konzern schlanker und beweglicher zu gestalten. Hierzu zählt das Entfernen von unnötigen mittleren Managementstrukturen sowie ein kritischerer Blick auf neue Projekte. Sollten diese nicht schnell genug messbare Performance liefern, würde man sie zukünftig rascher wieder beenden. Um diese Bestrebung zu unterstreichen, hat man sogleich die Prognose hinsichtlich der Betriebsausgaben für das Gesamtjahr gesenkt: Während man zuvor noch mit 94 – 100 Mrd. USD an Betriebskosten rechnete, geht man nun von 89 – 95 Mrd. USD aus.

Ebenso senkte man die Prognose für die Investitionen, die dieses Jahr getroffen werden sollen. Genau was die Aktionäre sich erhofften. Analysen des Earnings-Calls haben außerdem gezeigt, dass der Begriff Effizienz insgesamt 32-mal verwendet wurde. Da die ausufernden Ausgaben des Konzerns eines der Kerngründe für den Vertrauensverlust waren, war die Erleichterung an der Börse groß, als Zuckerberg klar machte, dass man die Sorgen der Investoren nun ernst nimmt. Um den Anlegern weitergehend zu verdeutlichen, dass man an sie denkt, hat Meta zusätzlich ein massives Aktienrückkaufprogramm in Höhe von 40 Mrd. USD verkündet. Hiermit signalisiert der Konzern große Zuversicht in die eigene Zukunft sowie eine vorteilhafte Bewertung der Aktie. Die Aktie konnte am Tag der Bekanntgabe nachbörslich um über 20 % zulegen.

Pläne im Bereich Reality Labs werden bestehen bleiben – NBA zukünftig im Metaverse

Doch die Effizienzsteigerungen und Kosteneinsparungen waren nicht der einzige Bereich, in dem Zuckerberg für Klarheit gesorgt hat. Auch was die Investitionsintensive und oft kritisierte Sparte Reality Labs betrifft, gab er Aufschluss über das weitere Vorgehen. Im 4. Quartal hat der Umsatz des Segments 727 Mio. USD erreicht, was einem 17 % Rückgang im Jahresvergleich entspricht. Der vorrangige Grund für die Abnahme waren geringere Verkäufe der Quest-2-Brille. Gleichzeitig sind die Ausgaben um 20 % auf 5 Mrd. USD angestiegen. Verantwortlich waren Mitarbeiter- und Restrukturierungsausgaben. Der operative Verlust belief sich folglich auf 4,3 Mrd. USD. Es wird zudem damit gerechnet, dass es 2023 zu einer Ausweitung des Verlustes kommen wird. Dennoch werde man laut Zuckerberg an den Investitionsplänen festhalten, da es von elementarer Wichtigkeit für die Zukunft des Unternehmens sei. Die Kombination aus anhaltendem Fokus auf Reality Labs und gleichzeitiger Ausrichtung auf Effizienzoptimierung lässt sich als eine Art Kompromiss betrachten. Zuckerberg stellte diese Strategie in den Kontext seines Ziels, steigendes Gewinnwachstum zu erzielen und parallel stark in Zukunftstechnologien zu investieren.

Die jetzige Stimmung des Marktes misst dem Virtual-Reality-Bereich kaum zukünftigen Erfolg zu. Dass die Perspektive weiterhin aussichtsreich ist, wird häufig unterschlagen. Erst in den letzten Wochen hat Meta die Ausweitung der Partnerschaft mit der NBA zwecks Virtual-Reality-Sendungen bekanntgegeben. Insgesamt sollen von nun an mehr als 50 Live-Spiele über Meta-Quest angeboten werden. Hiervon sollen fünf immersive 180-Grad-VR-Spiele sein. Diese ermöglichen es eine um 180 Grad abgedeckte virtuelle Umgebung zu erleben, die ein wahrhaftiges Eintauchen in das Event ermöglichen soll. Es ist ein Vorgeschmack auf das, was Meta langfristig flächendeckend ermöglichen möchte. In Metas Horizon Worlds kann man zudem auf Spielhighlights und Archivinhalte von vergangenen NBA-Spielen zugreifen. Der Leitgedanke von Meta ist, dass in den nächsten Jahren immer mehr Interessierten klar werden wird, dass virtuelle Realität ein viel besseres und realistischeres Teilhaben an sportlichen Events ermöglicht. Das konventionelle Schauen von Sportsendungen in 2D auf dem Fernseher soll vergleichsweise minderwertig erscheinen.

Meta will marktführende KI-Assistenten rausbringen!

Neben VR sieht Meta auch in künstlicher Intelligenz einen Bereich von großer zukünftiger Bedeutung. Vor dem Hintergrund des inzwischen weitverbreiteten Tools ChatGPT hat das Unternehmen nun bekannt gegeben, dass sie intensiv an diversen eigenen Anwendungen arbeiten. Zuckerberg sagte hierzu: „Ich würde sagen, die beiden größten Themen, auf die wir uns in diesem Jahr konzentrieren, sind zum einen die Effizienz und zum anderen der neue Produktbereich der generativen KI.“ Die Produkte, an denen Meta hierfür arbeitet, liegen im Bereich der Sprach- und Diffusionsmodelle. Als Beispiel nannte Zuckerberg das automatisierte Generieren von Bildern, Videos, Texten und Avataren. Der Prozess der Content-Erstellung soll maßgeblich vereinfacht werden. Als Resultat soll es Content-Creators problemlos möglich sein, mehrere Kanäle über die diversen Plattformen hinweg zu führen und abwechslungsreiche Inhalte zu erstellen. So soll ein vielfältigeres Angebot entstehen. Noch in diesem Jahr möchte Meta verschiedene der KI-basierten Applikationen veröffentlichen. Damit einhergehend ist die Finanzierbarkeit das größte Thema. Denn zum jetzigen Zeitpunkt koste es laut Zuckerberg noch Cent-Beträge, Bilder oder Texte per KI zu erstellen. Der Hauptgrund hierfür ist die teure, aber benötigte Rechenleistung. Meta möchte für dieses Problem Abhilfe schaffen und durch Kostensenkungen eine höhere Skalierbarkeit erreichen. Mehr Leute sollen so in der Lage sein, sich die Produkte zu leisten. Diese Aufgabe sei laut dem Meta-CEO herausfordernd. Gleichzeitig verschaffte er Zuversicht durch die Aussage, dass man bereits an diversen Konzepten zu diesem Zwecke arbeiten würde. Ins Detail gehen wollte er in Bezug auf die Modelle aber noch nicht.

Zuckerberg fügte hinzu, dass damit zu rechnen sei, dass sich der KI-Raum sehr schnell entwickeln werde. Microsoft hatte bereits vor einigen Wochen verkündet, dass man die ChatGPT-Technologie in seine diversen Anwendungen inklusive der Bing-Suchmaschine integrieren wird. Inzwischen ist dieser Schritt erfolgt und die Ersten können auf den fortschrittlichen Chatbot zugreifen, den es parallel zu der konventionellen Suchfunktion gibt. Aussagen von Yann LeCun, dem leitenden Forscher in Metas KI-Bereich, helfen dabei, die KI-Wettbewerbslandschaft besser einzuordnen. Im Zuge einer Diskussionsrunde zeigte er sich nicht sonderlich beeindruckt von ChatGPT. Die dahinterstehende Technologie sei nicht großartig innovativ und ebenfalls nicht besonders fortschrittlich im Vergleich zu anderen bestehenden Modellen. Die Wettbewerber von OpenAI wie Meta, Google sowie zahlreiche Start-ups würden über eine ähnliche Technologie verfügen. Der Grund, warum führende Unternehmen wie Meta oder Google noch keine ChatGPT-ähnlichen Demos veröffentlicht haben, läge daran, dass ihr Ruf leichter durch Fehler gefährdet wäre als der von jungen Startups die geldhungrig seien und die Aufmerksamkeit benötigen. Diese potenziellen Nachteile können den Google-Konzern aber nun, wie es aussieht, nicht mehr abhalten. Der CEO von Alphabet verkündete, dass sie ihr eigenes Sprachmodell mit dem Namen „Bard“ für die ersten Testnutzer zur Verfügung stellen werden. Es scheint, als gerate das Unternehmen durch den ChatGPT-Erfolg unter Zugzwang.

WhatsApp-Business-Messaging gewinnt Momentum

Neben den „Themen der Zukunft“ gibt es ein Gebiet, über das schon seit Jahren diskutiert wird und welches nun endlich Momentum gewinnt: Die Monetarisierung von WhatsApp. Mit über zwei Milliarden Nutzern ist das Potenzial riesig. Eine wichtige Säule des Plans ist das Business-Messaging, welches über die sogenannten „Click-to-Message-Ads“ läuft. Wenn Nutzer Interesse an einer Anzeige haben, dann gelangen sie durch einen Klick direkt in einen WhatsApp-Chat mit dem entsprechenden Unternehmen. Hier kann der Verkaufsprozess fortgesetzt werden. Bei diesen Anzeigen hat Meta inzwischen eine Umsatzlaufrate von 10 Mrd. USD erreicht. Zudem können Unternehmen die WhatsApp-Business-Plattform verwenden, um Kundenfragen direkt zu beantworten und über den Chat zu verkaufen. Erste größere Unternehmen haben begonnen, dieses neue Konzept zu probieren. Die französische Fluggesellschaft Air France hat beispielsweise angefangen, Bordkarten über diesen Kanal zu versenden sowie Fluginformationen und Updates zu kommunizieren. Laut Meta würden viele Unternehmen berichten, dass sie über diesen Weg bessere Erfolge erzielen würden. Der Kerngrund hierfür ist, dass mehr Menschen Nachrichten öffnen, wenn sie über WhatsApp kommen. Im konventionellen E-Mail-Postfach gehen die Mitteilungen dagegen schnell mal unter. Das Konzept bietet also einen wirklichen Mehrwert für Unternehmen, indem es die Kommunikation mit Kunden effizienter macht. Ein wichtiger Aspekt des Business-Messaging besteht darin, dass die privaten Nutzer hierfür nichts zahlen müssen. Nur die Unternehmen, die diesen Kommunikationskanal wahrnehmen möchten, sind für die Betriebsgebühr verantwortlich. Und da eine effiziente und gelungene Verständigung die Grundlage für eine erfolgreiche Geschäftsbeziehung ist, scheint dieser Bereich aussichtsreich. Es ist in den nächsten Jahren mit weiterem starkem Wachstum zu rechnen.

Sentiment nach wie vor gedämpft & Bewertung moderat

Trotz der operativen Stabilisierung und den Effizienzsteigerungsplänen bleibt die vorherrschende Stimmung für die Aktie gedämpft. Viele Marktteilnehmer sind nach wie vor sehr skeptisch gegenüber den Plänen und Versprechen von Zuckerberg. Dies spiegelt sich auch in der historischen Bewertung der Aktie wider: Im Verhältnis zur Bewertung der Umsätze der letzten fünf Jahre scheint die Aktie zum jetzigen Zeitpunkt sehr vorteilhaft gepreist. In absoluten Zahlen ist die Bewertung mit einem KGV22 von knapp 22 und einem KUV von 4 für einen Marktführer wie Meta moderat. Die Kombination aus diesen Faktoren führt dazu, dass zahlreiche namhafte Analystenhäuser ihr Kursziel für das Unternehmen in Folge der Quartalszahlen angehoben haben. Jefferies hat beispielsweise das Kursziel von 175 auf 225 USD erhöht, wobei laut dem Analysten reichlich Gründe für Optimismus bestehen würden. Ein Faktor sei, dass Meta nun geringere Vergleichswerte als Basis für die weitere Entwicklung habe. Logisch, – denn nach einem phänomenalen 2021 war es für Meta schwierig die Jahresvergleiche zu toppen. Die Ausgangslage ist von diesem Aspekt aus betrachtet, in diesem Jahr vorteilhafter. Andere Analystenhäuser, wie die Bank-of-America, lobten ebenfalls den geplanten Fokus auf Effizienz und den verbesserten Margen-Ausblick.

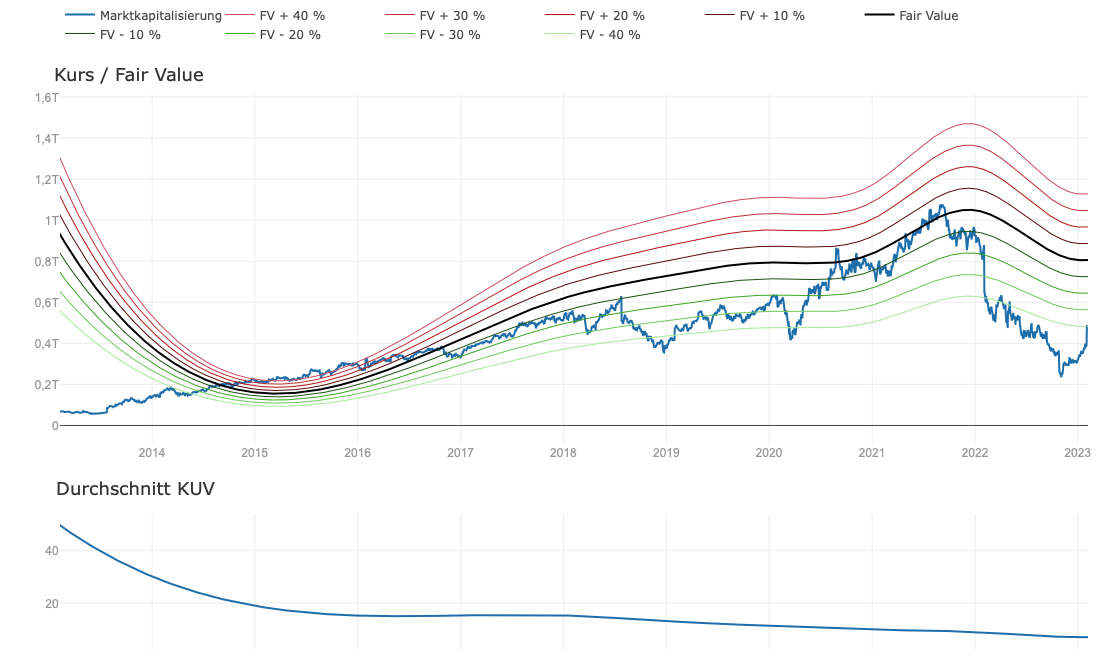

Meta Platforms – Fair-Value-Umsatz 5-Jahre

Im TraderFox-Qualitätscheck erhält die Aktie 12 von 15 Punkten. Besonders positiv stechen die hohe Profitabilität sowie die robuste bilanzielle Situation heraus. Größere Abzüge gibt es dagegen im Bereich Kursentwicklung und Volatilität, aufgrund der Turbulenzen des letzten Jahres. Auch wegen der gesunkenen Stabilität des Gewinnwachstums gibt es Abzüge.

Quelle: aktie.traderfox.com

Fazit

Das Zusammenkommen diverser Negativeinflüsse und Fehlentscheidungen haben Meta im letzten Jahr stark zugesetzt. Das Resultat war ein 75 %-iger Drawdown der Aktie. Das war eindrücklich genug, um einen Kurswechsel bei Zuckerberg zu erreichen. In diesem Jahr soll der Fokus folglich auf Effizienz und Kosteneinsparungen liegen. Gleichzeitig zeigt sich eine Stabilisierung des Werbemarktes und mehrere Gegenwinde verlieren an Bedeutung. Als wichtige Pfeiler des Wachstums gilt die Monetarisierung von WhatsApp durch Business-Messaging sowie der Bereich der generativen KI, wofür noch in diesem Jahr mehrere Produkte veröffentlicht werden sollen. Gleichzeitig arbeitet und investiert Zuckerberg fleißig in den Virtual-Reality-Bereich. Entscheidend ist es nun, dass Meta in den nächsten Quartalen beweist, dass sie ihren Worten Taten folgen lassen. Sollte dies gelingen, würde das Vertrauen in den Konzern zurückkommen und die Aktie könnte eine langfristige Erholungsbewegung ansetzen. Gestützt wird der Bull-Case von dem schwachen Vergleichsjahr 2022 und der skeptischen Erwartungshaltung. Diese zu übertreffen dürfte nicht allzu schwierig sein. Auf der anderen Seite steht das Risiko, dass der Werbemarkt sich weiter abschwächt und die verschiedenen Wachstumsbemühungen von Zuckerberg im Sande verlaufen. Es ist mit einem holprigen Weg für die Aktie zu rechnen. Wer Vertrauen und einen langfristigen Investmenthorizont hat, kann nun den Einstieg suchen.