Motorola Solutions – kaum beachteter Dauerläufer hat adressierbaren Markt durch Nischenakquisitionen verdreifacht

Parallel konzentriert man sich zunehmend auf wiederkehrende Umsätze, um die Profitmargen zu verbessern. Da der Pionier der Kommunikationsbranche auf den öffentlichen Sektor konzentriert ist, ist das Geschäft zudem resilient – der perfekte Nährboden für eine Dauerläuferaktie.

Die Aktie von Motorola Solutions gehört zu den weniger beachteten Titeln am US-Markt. Und dass, obwohl das Unternehmen mit einem Börsenwert von knapp 50 Mrd. USD und einem jährlichen Umsatz von über 9 Mrd. USD zu den Schwergewichten gehört. Das Sprichwort „dort, wo niemand guckt, liegen häufig die größten Schätze vergraben“, ist an der Börse treffender als in jedem anderen Bereich. Denn nur wer unterschätzt wird, kann für Überraschung sorgen. Und Überraschung verursacht Kursbewegungen. Deswegen kann es sich lohnen, abseits des Trubels zu suchen. Im Fall von Motorola Solutions findet man einen interessanten Dauerläufer, der laut Morgan Stanley eines der hochwertigsten Geschäftsmodelle hat. Die Grundlage hierfür wurde bereits vor über 90 Jahren gelegt.

Schon immer ein Pionier der Kommunikationsbranche

Motorola Solutions hat eine traditionsreiche Unternehmensgeschichte. Es wurde 1928 von den Galvin-Brüdern gegründet und hat bereits zwei Jahre später den ersten wichtigen Durchbruch erzielt. Mit einem Autoradio namens „Motorola“ konnte es eines der frühsten Geräte dieser Art auf den Markt bringen. Dieser Erfolg hat die restliche Unternehmensgeschichte geprägt. Im Laufe der Jahrzehnte folgten zahlreiche weitere Pionierprodukte, wie das erste tragbare FM-Funkgerät (1943) und das erste kommerzielle Mobiltelefon (1983). 2011 kam es dann zur Aufspaltung des Konzerns. Die damalige Mobilfunksparte wurde in eine neue Gesellschaft ausgegliedert.

Das Behörden- und Firmenkundengeschäft verblieb dagegen beim Unternehmen, welches von da an den Namen Motorola Solutions trug. Unverändert ist es auch heute noch auf diverse Kommunikationslösungen spezialisiert, wobei der Fokus auf Produkten für Regierungseinrichtungen und öffentliche Sicherheit liegt. Wer in den USA Bekanntschaft mit Polizei oder anderen Einsatzkräften macht, kann den Markennamen beispielsweise häufig auf den Funkgeräten dieser entdecken.

Motorola Solutions Aktie hat sich in einen Dauerläufer verwandelt

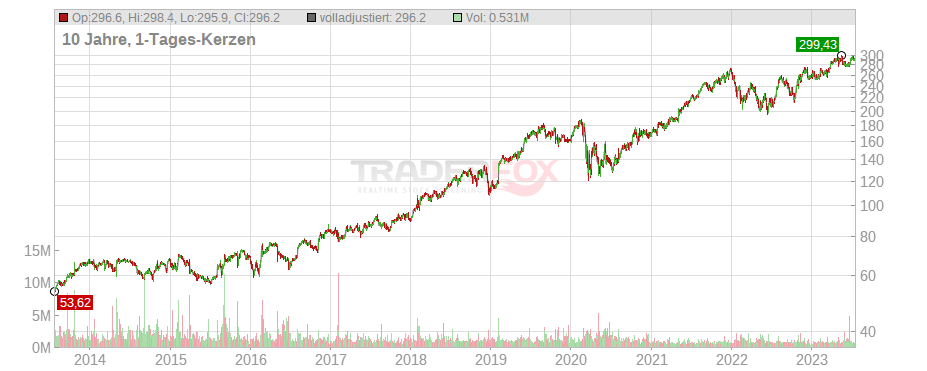

Da das Geschäft robust und wenig schwankungsreich ist, bietet es den perfekten Nährboden für eine Dauerläuferaktie. Dass Motorola Solutions zu dieser exklusiven Gruppe gehört, lässt sich durch einen Blick auf den Chart erkennen. Niedrige Volatilität, geringe Drawdowns und ein stabiler Aufwärtstrend zeichnen die Kursentwicklung aus. Gemessen an diesen Parametern gehört die Aktie zu den robustesten am US-Markt. Zwar hat sich die Drawdownfrequenz wegen des Corona-Crashs und des Bärenmarkts im letzten Jahr erhöht, jedoch waren diese Phasen nur vorübergehender Natur. Das Jahr 2022 schloss die Aktie beispielsweise mit einer Rendite von -5 % - und damit deutlich besser als der breite Markt ab. Daneben war 2014 das einzige Jahr, in dem die Gesamtrendite der Aktie in den letzten zehn Jahren negativ war. Die durchschnittliche Kursperformance belief sich in diesem Zeitraum auf 18 % pro Jahr. Der TraderFox-Robustheitscheck bestätigt die Qualitäten und gibt der Aktie 13 von 15 Punkten. Dauerläuferaktien wie Motorola Solutions bezeichnet man auch als „Compounder“, da sie einen besonders hohen Zinseszinseffekt erzielen können. Denn sie müssen sich selten von tiefen Drawdowns erholen, weswegen sie investiertes Kapital schneller vermehren können.

Der Grund, warum Motorola Solutions zu den Compoundern zählt, ist die resiliente Geschäftsstruktur. Das Unternehmen hat sein Angebot bereits früh auf den öffentlichen Sektor ausgerichtet. 75 % des Konzernumsatzes entspringt diesem Bereich. Da Regierungsausgaben grundsätzlich konjunkturunabhängig sind und bei bestehender Notwendigkeit ebenfalls in Krisenzeiten fortgesetzt werden, ist das Unternehmen den wirtschaftlichen Zyklen nicht stark ausgesetzt. Die Geschäftsentwicklung wird mehr von der Bedeutung des Feldes selbst getrieben. Nur wenn Behörden und Unternehmen es als sinnvoll erachten, in Sicherheit zu investieren, fließt Geld in entsprechende Lösungen. Vor diesem Hintergrund profitiert das Unternehmen davon, dass die derzeitigen rasanten technologischen Entwicklungen Behörden dazu zwingt, aufzurüsten, um nicht überrollt zu werden.

Der zehnjährige Kursverlauf der Aktie offenbart Dauerläuferqualitäten.

Stadtverwaltung Miami umgeht gewöhnliches Ausschreibungsverfahren bei Funkgerätekauf – „Nur ein Anbieter, der diese Funktionen bietet“

Das Geschäft des Unternehmens lässt sich in drei Teilbereiche gliedern. Ganz im Sinne der Gründungstradition ist das Segment für direkte Kommunikationstechnologie mit über 75 % am Umsatz nach wie vor das Kerngeschäft. Das Produktportfolio des Bereichs läuft unter dem Namen Land-Mobile-Radio-Kommunikation (LMR). Besonders bekannt sind die leistungs- und widerstandsfähigen Funkgeräte. Sie können selbst extremen Bedingungen trotzen und sind gegen Erschütterungen, Temperaturschocks, Staubbelastung sowie Schlagregen geschützt. Deswegen finden sie im Besonderen bei Behörden und Militär als auch Unternehmen im industriellen Bereich Anwendung. Da das Geschäft mit Funkgeräten schon seit langem der Kern des Unternehmens ist, verfügt man über ein optimiertes Distributionsnetzwerk, was Kosteneffizienz erlaubt. Das macht das LMR-Segment zur Cashcow des Unternehmens, die Stabilität und konstante Free-Cashflows liefert. Motorola verfolgt die Segmentstrategie, den Verkauf zunehmend auf mehrjährige Servicevereinbarungen zu konzentrieren, die Software-Upgrades und zusätzliche Angebote enthalten. Das hat positive Auswirkungen auf die Profitmargen.

Bei fortgeschrittenen Funkgeräten verfügt Motorola Solutions über ein hohes Maß an Marktmacht. Es ist allgemein bekannt, dass die Funkgeräte des Unternehmens die Besten sind. Deswegen hat die Stadt Miami im letzten Jahr, als man neue Funkgeräte für die Einsatzkräfte anschaffen wollte, auch auf das gewöhnliche Ausschreibungsverfahren verzichtet und sich direkt für Motorolas Angebot entschieden. Die entsprechende Kommission erklärte die Entscheidung damit, dass man bereits wüsste, dass nur die Funkgeräte von Motorola die gewünschten erweiterten Funktionen haben würden. Als Beispiele wurden der Touchscreenmodus, die Kartenfunktion, die Textnachrichtenfunktion sowie die Möglichkeit der Sprachsteuerung erwähnt. Deswegen erhielt Motorola Solutions den 165 Mio. USD schweren Vertrag, der zehn Jahre abdeckt. Der Fall unterstreicht die branchenführende Qualität der Motorola-Funkgeräte, bei denen selbst Giganten der Militärtechnikindustrie wie L3Harris den Kürzeren ziehen.

Nischenakquisitionen eröffnen unterschätztes Marktpotenzial

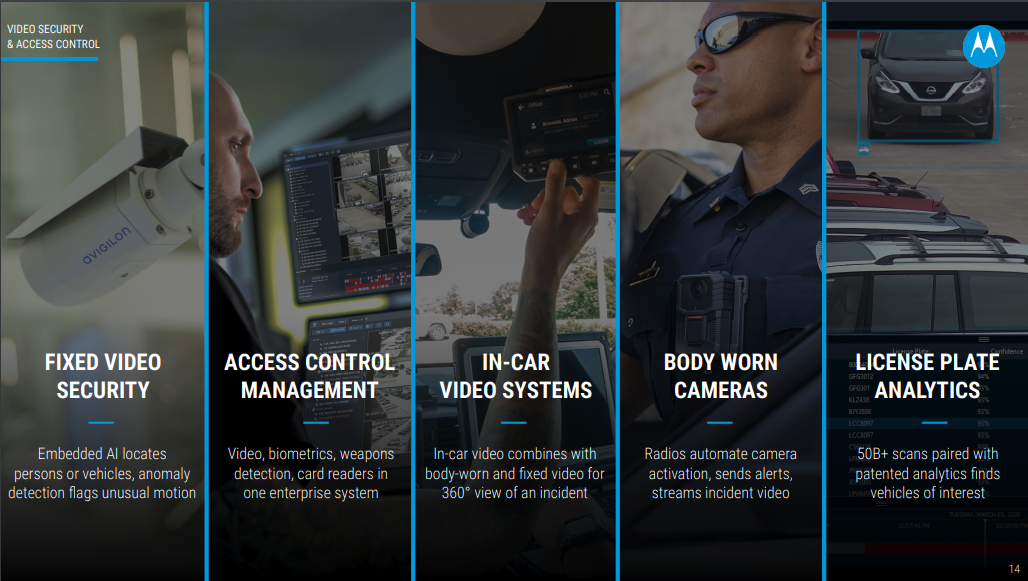

Im Kontrast zur LMR-Sparte ist das Kamerasegment noch relativ jung. Hier spezialisiert man sich auf den Verkauf intelligenter Kamerasysteme mit Sicherheitsausrichtung. Das primäre Produkt sind die fortgeschrittenen Überwachungskameras. Diese sind mit einer KI-basierten Erkennungstechnologie hinterlegt, welche die Bedeutung von Bewegungen zuordnen kann. Auf diese Weise soll sichergestellt werden, dass nur dann eine Benachrichtigung erfolgt, wenn ein relevanter Faktor vorliegt. Die manuelle Beobachtung von Kamerabildschirmen soll hierdurch überflüssig werden. Das Angebot umfasst außerdem Bodycams für Polizisten, automatische Nummernschild-Erkennungstechnologie und 360 Grad Autokamerasysteme.

Das Unternehmen verfolgt nun das Ziel, seine Präsenz im Kameramarkt weiter auszubauen und Marktanteile zu erobern. Im Vordergrund der Strategie steht die Akquisition von Nischenunternehmen mit Spezialwissen. Insbesondere Kleinunternehmen mit innovativen Lösungen hat man im Laufe der letzten Jahre gezielt übernommen. Auf diese Weise konnte man sich einen umfangreichen adressierbaren Markt eröffnen. Laut Unternehmensangaben beläuft sich die Marktgröße des adressierbaren Kameramarktes auf 22 Mrd. USD. Zum Vergleich: Beim Geschäft mit Funkgeräten beträgt die Marktgröße nur 12 Mrd. und trotzdem macht das Segment drei Viertel am Gesamtumsatz aus. Das Kamerasegment ist somit aussichtsreich. Auch auf die adressierbare Marktgröße des Gesamtgeschäfts bezogen, hat Motorola Solutions viel Fortschritt erzielt. 60 Mrd. USD ist der gesamtadressierbare Markt groß – ein dreifacher Anstieg im Vergleich zu vor einigen Jahren, so Motorola Solutions.

Die diversen Kamerasysteme von Motorola Solutions. (Quelle: Motorola Solutions)

Digitalisierung von Notrufzentralen rettet Menschenleben und verschafft Wachstum

Die Kamerasysteme für Einsatzkräfte stehen in einer engen Verknüpfung zu den Lösungen im Bereich Command Center. Diese sollen die tägliche Arbeit der Notrufzentralen effizienter machen und die vielfach veralteten Systeme ersetzen. Beispielsweise sind 50 % der Notrufzentralen in den USA noch nicht in der Lage, Notrufe in Textform entgegenzunehmen.

Auch leiden die meisten unter einem akuten Mitarbeitermangel. Die vorhandenen Mitarbeiter sind häufig überfordert. Laut einem Research-Paper müssen sie in der Regel mehrere Aufgaben parallel bearbeiten und das an sechs bis acht verschiedenen Bildschirmen. Derartige Ineffizienzen können zu Zeitverzögerungen führen, was im Falle von Notrufzentralen dramatische Folgen haben kann. Die zuständige US-Kommission für Kommunikation geht davon aus, dass jährlich zehntausend Menschenleben mehr gerettet werden könnten, wenn die Rettungskräfte eine Minute schneller vor Ort wären. Die Command-Center-Lösungen sollen maßgeblich zu den notwendigen Effizienzsteigerungen beitragen. Im Zentrum des Angebots steht die branchenweit erste cloudfähige „Call-to-Case-Closure-Software“. Sie ist darauf ausgerichtet, alle Aufgaben, die bei der Notrufbearbeitung anfallen, auf ein System zu komprimieren. Alle stattfindenden Prozesse, beginnend mit dem Notfallanruf bis zur Beweisaufnahme und möglichen Gefangenentransporten können über die Plattform verwaltet werden.

Über die integrierten Cloudfunktionen werden zudem Aufgaben automatisiert. Das Notrufgespräch wird beispielsweise in Echtzeit durch eine KI-Applikation in Schriftform verwandelt, was für Beweisführung und Informationsweitergabe wichtig ist. Außerdem ermöglicht das System, eine umfangreiche Verbindung zu den Einsatzkräften vor Ort herzustellen. Sobald klar ist, welche Streife einen Einsatz übernimmt, kann eine Verknüpfung zu den diversen Kamerasystemen hergestellt werden. Der Einsatz kann dann live überwacht werden, wodurch eine höhere Reaktionsfähigkeit besteht. Die Softwarelösungen für Notrufzentralen sind aufgrund dieser Vorteile marktdominant. Von den sechstausend Notrufzentralen in den USA verwenden mehr als die Hälfte entsprechende Softwarelösungen des Unternehmens. Zwar ist das Segment noch klein und hat im letzten Jahr gerade einmal 600 Mio. USD an Umsatz eingebracht, jedoch wächst es schnell und konnte im 1. Quartal die Umsatzwachstumsraten der anderen Bereiche übertreffen.

Cloudfähiges „Call-to-Case-Closure-System” von Motorola Solutions. (Quelle: Motorola Solutions)

Fokus auf Software & Services erhöht Anteil wiederkehrender Umsätze - Morgan Stanley hat Aktie in Liste bester Langfristwerte aufgenommen

Motorola Solutions konzentriert sich über alle Unternehmensbereiche hinweg zunehmend auf SaaS und Dienstleistungen, wodurch der Anteil der wiederkehrenden Umsätze steigt. Von den 9,11 Mrd. USD, die der Konzern im letzten Jahr erwirtschaftet hat, stammten 37 % aus Software und Dienstleistungen. Diesen Anteil kann man als Ersatzgröße für die wiederkehrenden Umsätze verwenden. Da der Dienstleistungsbereich ebenfalls schneller als der Produktbereich wächst, nimmt die relative Bedeutung beständig zu. Diese Entwicklung wird vom Markt als positiv erachtet, da sie die Vorhersagbarkeit und Robustheit der Erträge verbessert. Verschiedene Analysten haben diesen Fortschritt deswegen in den vergangenen Monaten gelobt. Positives Feedback kam auch seitens der Investmentbank Morgan Stanley. Diese hat Ende März eine Liste mit 30 starken langfristigen Aktien veröffentlicht. Die Auswahl konzentriert sich auf Unternehmen, die nachhaltige Marktvorteile haben, welche sich bis 2025 weiter ausdifferenzieren dürften. Auch Qualitätsmerkmale wie Preismacht und Kosteneffizienz wurden beachtet. Auf die Bewertung hat man dagegen nicht geschaut.

Laut Morgan Stanley ist Motorola Solutions eine der Aktien, die diese Anforderungen erfüllt. Insbesondere die hohen Eintrittsbarrieren würden das Unternehmen in eine vorteilhafte Lage bringen. Das Fundament hierfür liegt in der missionskritischen Natur der Produkte. Bei Regierungs- und Behördenaufträgen spielen Verlässlichkeit und das Vertrauensverhältnis eine wichtige Rolle. Motorola-Solutions-Produkte sind einsatzerprobt und werden bereits seit langer Zeit vom öffentlichen Sektor verwendet. Der Wechsel zu anderen Anbietern würde Risiken und merkbare Wechselkosten mit sich bringen. Da die Produkte technologisch auf dem höchsten Niveau sind, besteht hierfür zudem kein Anreiz. Die starke Marktstellung hat Motorola Preismacht verliehen, was sich anhand der stabilen Bruttomarge zeigt. Die geringe Schwankungsbreite unterstreicht, dass das Unternehmen in der Vergangenheit keine Schwierigkeiten hatte, Nachfrageschwankungen auszugleichen. Morgan Stanley ist auch optimistisch, was die Aussichten des Kernmarktes von Motorola Solutions betrifft. Der LMR-Markt dürfte demnach über die nächsten Jahre weiterhin Wachstum erfahren.

Prognoseanhebung für Gesamtjahr wegen Rekordauftragsbestand

Die starke Marktposition des Unternehmens hat ein beständiges Umsatzwachstum ermöglicht. Im Schnitt lag die Steigerungsrate in den letzten fünf Jahren bei 7,4 %. Im 1. Quartal waren es sogar 15 %, wobei es in allen Produktbereichen zu zweistelligem Wachstum kam. Bei den Funkgeräten betrug die Steigerungsrate 14 %, bei den Kameralösungen 17 % und beim Command Center 19 %. Und das Wachstum ist keineswegs zu Lasten des Auftragsbestandes gekommen. Dieser wuchs im Jahresvergleich um 5 % auf 14 Mrd. USD. Zweidrittel hiervon fallen in den Softwaredienstleistungsbereich. Das heißt, die anhaltend robuste Nachfrage wird gemäß der Unternehmensstrategie primär vom Dienstleistungsbereich getrieben.

Das Management rechnet auch vorausschauend mit weiterer Stärke, weswegen man die Jahresprognose leicht angehoben hat. Der CEO Greg Brown sagte hierzu: „Die Rekordzahlen bei Umsatz, Auftragseingang und Auftragsbestand im 1. Quartal positionieren uns sehr gut für weiteres Wachstum. Daher heben wir unsere Umsatz- und Gewinnprognose für das Gesamtjahr an.“ Für das Fiskaljahr 2023 wird nun mit einer Umsatzspanne von 9,725 bis 9,775 Mrd. USD gerechnet. Gemessen an der mittleren Prognose stellt das eine Steigerung von knapp 1 % gegenüber der alten Annahme dar (zuvor 9,65 bis 9,7 Mrd. USD). Ähnlich geringfügig wurde die Gewinnerwartung nach oben adjustiert. Laut Motorola-CEO Brown erwarte man, dass diese Umsatzzunahmen sowohl von Volumen- als auch von Preiswachstum getrieben werden würden.

Die Umsatzprognose impliziert eine Wachstumsrate von 7 % gegenüber 2022 und ist somit konsistent mit den historischen Wachstumsraten. Das ist gerade mit Blick auf andere Sektoren beachtenswert, wo für dieses Jahr häufig nur eine Konsolidierung der Umsätze erwartet wird. Im Einklang mit der Geschäftsstabilität verfügt Motorola Solutions über die benötigte Kapazität, um sich um den Aktionärswert zu kümmern. Im Vordergrund steht die Dividendenrendite, die mit einer Kontinuität von 12 Jahren gezahlt wurde. Zuletzt belief sie sich auf 1 %. Außerdem verweist das Management darauf, dass sie die Anzahl an ausstehenden Aktien durch Aktienrückkäufe seit 2011 um 51 % reduziert haben.

Management hat starken Track-Record, was Kapitalallokation betrifft

Außerdem verweist das Management darauf, dass sie die Anzahl an ausstehenden Aktien durch Aktienrückkäufe seit 2011 um 51 % reduziert haben. Jedoch ist diese Zahl etwas trügerisch, da die starke Reduktion keineswegs linear verlaufen ist. So fanden die meisten Rückkäufe zwischen 2011 und 2014 statt. Seit 2015 ist die Aktienzahl lediglich um 4 % gesunken. Das bedeutet jedoch auch, dass das Unternehmen sehr kluge Kapitalallokationsentscheidungen getroffen hat. So lag der durchschnittliche Rückkaufpreis bei unter 67 USD, wobei die Aktie heute bei knapp 300 USD notiert.

Ein weiteres Beispiel der klugen Allokationsentscheidungen sind die etwa 30 Akquisitionen, die das Unternehmen in den letzten Jahren durchgeführt hat. Hierfür hat man insgesamt 6 Mrd. USD aufgebracht. Generell sieht man häufig, dass Unternehmen unnötige Übernahmen vollziehen, die den Wert nicht wirklich erhöhen. Nicht bei Motorola Solutions. Als Gesamtinvestition betrachtet, haben die Akquisitionen den Umsatz, die Margen und den adressierbaren Markt gesteigert. Gemäß der Allokationsstrategie des Unternehmens sollen 50 % des operativen Cashflows in Aktienrückkäufe und Akquisitionen fließen, 30 % in die Dividende und 20 % in CapEx (Investitionen). Mit nur 20 % CapEx-Ausgaben, handelt es sich um ein investitionsleichtes Geschäft. Das erlaubt es wiederum mehr für andere Zwecke aufzuwenden.

Was ist denn bei der Bewertung los?

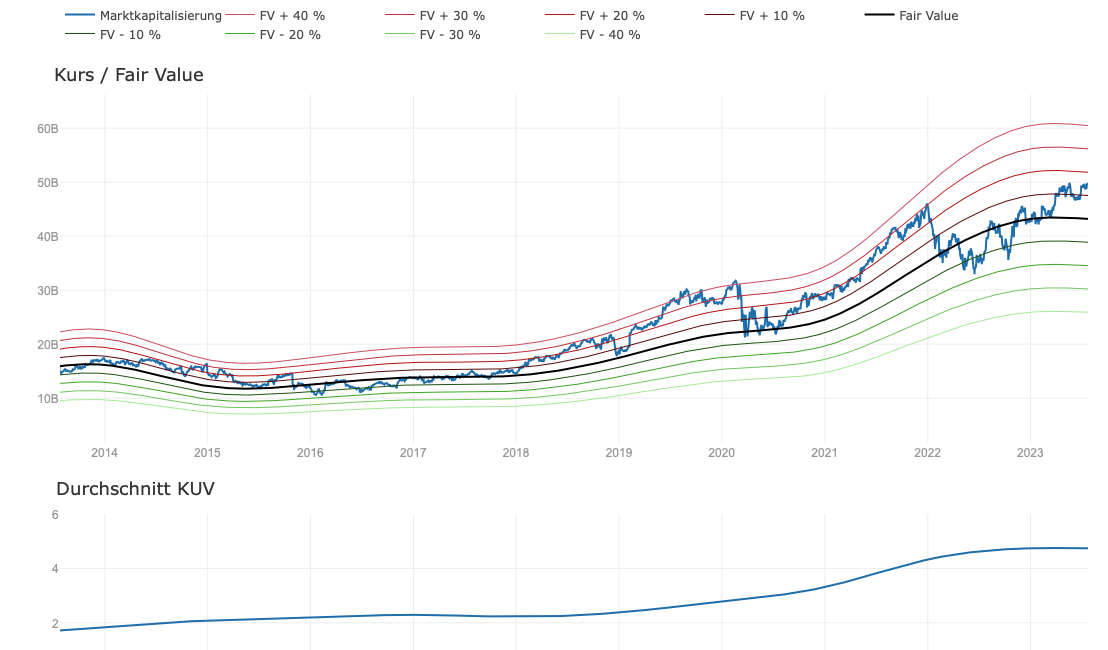

Ein Blick auf die Bewertung der Aktie offenbart ein ungewöhnliches Bild. Seit 2011 befindet sie sich, ähnlich wie die Aktie selbst, in einer Art Aufwärtstrend. Während das KUV 2014 noch bei 2 lag, beläuft es sich basierend auf den Analystenschätzungen für 2023 auf 5. Das KGV weist ein ähnliches Muster auf und soll sich gemessen an den Gewinnschätzungen für dieses Jahr auf 26,5 belaufen. Der Hintergrund ist, dass Motorola Solutions in diesem Zeitraum die Qualität des Geschäfts verbessert hat, was es dem Markt erlaubt hat, die Bewertungsmaßstäbe nach oben zu adjustieren. Zu den wichtigsten Fortschritten zählt die Vergrößerung des adressierbaren Markts, die Stärkung der Marktposition und die zunehmende Transformation in Richtung wiederkehrender Umsätze. Eine im Laufe der Zeit steigende Bewertung ist ein Muster, das sich bei vielen Dauerläuferaktien finden lässt. Denn meistens sind es ähnlich wie Motorola Solutions Unternehmen mit einer starken Marktstellung und stabilem Wachstum, dafür aber auch einer hohen Bewertung.

Im Vergleich zu den Wettbewerbern wird Motorola Solutions zudem mit einem Bewertungspremium gehandelt, jedoch ist dieses gemessen an Faktoren wie der Marktstellung gerechtfertigt.

Der Fair-Value-Chart (Umsatz, 3 Jahre) veranschaulicht die expansive Bewertung.

Bullcase-Szenario

Die Nischenakquisitionen zahlen sich zunehmend in der Form einer tieferen Marktdurchdringung des Sicherheitskameramarktes aus. Parallel verbessern sich die Profitmargen aufgrund des Fokus auf Software und Dienstleistungen. Mehr Analystenaufmerksamkeit würde die Kursentwicklung ebenfalls unterstützen.

Bearcase-Szenario

Die hohe Bewertung wird zum Problem, wenn die Wachstumserwartungen nicht erfüllt werden.

Fazit:

Insgesamt ist Motorola Solutions eine typische Dauerläuferaktie, die ein hochwertiges und stabiles Geschäft führt, dafür aber auch mit einer relativ hohen Bewertung kommt. Im derzeitigen Umfeld beweist das Unternehmen operative Stärke, wodurch es sich von konjunktursensiblen Sektoren abgrenzt. Das Kommunikationsgeschäft ist eine solide Grundlage, die laut Morgan Stanley für fortsetzendes Wachstum sorgen wird. Gleichzeitig etabliert das Unternehmen durch die anderen Produktbereiche weitere Wachstumstreiber und diversifiziert das Geschäft. Im Kamerasegment hat man sich durch diverse Nischenakquisitionen ein hohes Marktpotenzial eröffnet. Und obwohl der Command-Center-Bereich noch klein ist, bedient er ein strukturelles Bedürfnis, indem es die Effizienz in Notrufzentralen steigert. Das macht es wahrscheinlich, dass das Unternehmen keine Probleme haben wird, die Wachstumserwartungen weiterhin zu erfüllen und somit den Aufwärtskurs fortzusetzen. Markttechnisch befindet sich die Aktie zurzeit an einem Widerstand. Den nächsten Impuls könnte es am 3. August geben, wenn das Unternehmen die Zahlen zum 2. Quartal vorlegt.

Kompakt: 4 Gründe, warum die Aktie interessant ist:

- 75 % des Umsatzes stammt aus Verkäufen an den öffentlichen Sektor, was dem Geschäft Stabilität verschafft.

- Morgan Stanley erachtet Motorola Solutions als eine der Aktien mit der hochwertigsten Unternehmensqualität.

- Das Geschäft entwickelt sich weiterhin solide. Für dieses Jahr wird mit 7 % Umsatzwachstum gerechnet, was dem fünfjährigen Durchschnitt entspricht. Der Auftragsbestand erhöht sich derweil.

- Durch die Akquisition von Nischenunternehmen mit Spezialwissen hat sich der adressierbare Markt auf 60 Mrd. USD verdreifacht.

Viele Grüße

Gereon Dregger

Bildherkunft: AdobeStock_441226582