MTU Aero Engines – Turbulenzen bieten Einstiegschance!

Der Rückruf hunderter Triebwerke wird Kosten in Milliardenhöhe verursachen, weswegen die Aktie ein Viertel ihres Börsenwertes verloren hat. Die emotionale Reaktion des Marktes hat die Aktie auf attraktive Bewertungsniveaus gebracht.

Antizyklisches Handeln zahlt sich aus

Warren Buffett hat einmal gesagt, man solle dann gierig sein, wenn andere ängstlich sind. Natürlich darf man nicht blind Aktien kaufen, nur weil Angst vorherrscht. Vielmehr gilt es im Einzelfall zu bewerten, inwiefern die Ängste des Marktes zu sehr auf kurzfristigen Faktoren basieren, obwohl sich an den mittelfristigen Aussichten nichts geändert hat. Insbesondere wenn es sich um einen Qualitätswert handelt, kann es sich stark auszahlen, in stürmischen Zeiten zuzugreifen. Das ist alles andere einfach, da man sich häufig gegen eine vorherrschende Meinung stellen muss. Für die herausfordernde Natur von antizyklischem Handeln werden Anleger jedoch häufig hoch belohnt.

Man denke nur an die Aktie von Meta, wo das depressive Sentiment im letzten Jahr zu einem stark übertriebenen Abverkauf geführt hat. Rational betrachtet war die Aktie damals deutlich zu günstig bewertet. Wer die günstige Bewertung genutzt hat, um einzusteigen, wurde seitdem mit einer Kursverdreifachung belohnt. Diese Art des antizyklischen Handelns wird dadurch erschwert, das es in solchen Fällen auch immer reale Belastungen und Risiken gibt. Bei Facebook waren es vor allem die scheinbar ausufernden Investments in die Vision des Metaverse. Es ist deswegen essenziell abzuschätzen, ob der Auslöser eines Kurssturzes wirklich so verheerend ist, wie es der Markt in dem Moment preist.

Im Fall von MTU könnte Mr. Market die Situation zu pessimistisch betrachten, weswegen der Kurseinbruch der Aktie eine attraktive Chance darstellen könnte.

MTUs Triebwerke haben zivile und militärische Applikationen

MTU Aero Engines ist ein deutsches DAX-Unternehmen mit einem Börsenwert von knapp 9 Mrd. Euro. Der Fokus des Konzerns liegt auf der Entwicklung, Fertigung und Instandhaltung von Triebwerken aller Leistungsklassen. Triebwerke sind verantwortlich für die Erzeugung der Schubkraft, die es braucht, um Flugzeuge anzutreiben. Die Beschleunigungstechnik ist simpel. Luft wird im Flugzeugmotor komprimiert, mit Treibstoff vermischt und dann angezündet. Die Luft wird dann mithilfe des Fächers schnell an der Rückseite des Flugzeuges abgegeben, wodurch es sich kraftvoll vorwärts bewegt. Die Triebwerke sind daher eine grundlegende und komplexe Komponente, die in nahezu jeder zivilen und militärischen Maschine verwendet wird. Entlang dieser zwei Kundenfelder hat MTU sein Geschäft strukturiert. Das Ausrüstungsgeschäft für gewöhnliche Airlines ist deutlich größer als das Militärgeschäft und trägt ein Viertel zum Gesamtumsatz bei. Was die Profitabilität betrifft, ist der Verkauf von Ersatzteilen der wichtigste Werttreiber. Da die Triebwerke zahlreichen Extremeinflüssen ausgesetzt sind, kommt es zu Verschleißprozessen, die einen regelmäßigen Austausch erfordern. Die Auslieferung neuer Triebwerke ist dagegen nahezu EBIT-neutral.

Der Verkauf der Triebwerke eröffnet den Zugang zum Kerngeschäft von MTU, nämlich dem Dienstleistungsgeschäft. In diesem Bereich werden umfassende Dienstleistungen wie Wartung, Überholung und Reparatur für Triebwerke angeboten, wobei der Umsatzanteil bei Zweidrittel liegt. Wer sich ein neues Triebwerk von MTU kauft, beauftragt das Unternehmen auch in der Regel mit den anfallenden Wartungsdienstleistungen. Der konkrete Anteil liegt bei 70 bis 80 %. Ein wichtiger Erfolgsfaktor ist, dass sich das Wartungsangebot auf über 30 verschiedene Motortypen erstreckt, wodurch es für die meisten Flugzeugmodelle passend ist. Durch diese Faktoren konnte MTU sich die Stellung als der weltweit größte unabhängige Anbieter von Wartungsdienstleistungen für Triebwerke sichern und verfügt über 1400 Kunden, wovon 200 Fluggesellschaften sind. Da ein beständiger Bedarf nach Wartungen besteht, sind die Erträge der Sparte relativ konstant. Sie sind jedoch gleichzeitig stark davon abhängig, wie hoch die Flugfrequenz der Airlines ist. Saisonale Einflüsse als auch Extremevents wie die Coronapandemie können die Wartungsnachfrage insofern lenken. Bei dem Verkauf neuer Triebwerke erfolgen die Bestellungen in der Regel in Schüben und sind aufgrund der Vorlaufzeit planbar.

Auf militärischer Seite bietet MTU vollständige Triebwerksprogramme für die Luftwaffe europäischer Staaten und der USA an. Das Angebot konzentriert sich auf verschiedene Luftfahrzeugtypen, wozu Kampfjets und Kampfhelikopter zählen. Seit 20 Jahren besteht eine Instandhaltungskooperation mit der Bundeswehr für diverse Kampfjets, wie den Eurofighter, den Tiger und den Tornado. Mit einem 9%igen Umsatzanteil ist die Bedeutung des Segments zwar beschränkt, dennoch kann MTU an dieser Stelle von den steigenden internationalen Spannungen profitieren, die Aufrüstungsvorhaben auf der ganzen Welt losgetreten haben. Gerade der Ukrainekrieg hat das Bewusstsein für eine funktionierende Luftwaffe gestärkt, indem er die strategische Bedeutung von Kampfjets hervorgehoben hat. Die Kooperation mit der Bundeswehr besteht seit 20 Jahren. (Quelle: MTU Aero Engines)

Die Kooperation mit der Bundeswehr besteht seit 20 Jahren. (Quelle: MTU Aero Engines)

30 % aller Flugzeuge haben MTU-Technologie an Bord

Als etablierter weltweiter Zulieferer von Triebwerkskomponenten hat MTU eine starke Marktstellung, die durch die oligopolistische Marktstruktur der Triebwerkindustrie geschützt wird. Es gibt eine Vielzahl an Anforderungen an Unternehmen, die in die Branche eintreten möchten. Zunächst sind umfangreiche Investments erforderlich, die mit technologischem Know-how verknüpft werden müssen. Dazu kommen Zertifizierungsanforderungen und regulatorische Hürden, durch die sichergestellt werden sollen, dass die Triebwerke die notwendigen Sicherheitsmerkmale erfüllen. In den letzten Jahren spielt auch die Nachhaltigkeit der verwendeten Teile eine zunehmende Rolle. Das schafft Eintrittsbarrieren. Den etablierten Zulieferern Kunden zu stehlen ist auch deswegen schwierig, da die meisten Verträge in der Branche langfristig konzipiert sind und somit keine kurzfristigen Wechsel erlauben. Da MTU bereits seit Jahrzehnten namhafte Fluglinien wie Airbus beliefert, befinden sich in ungefähr 30 % aller Flugzeuge irgendeine Technologie des deutschen Industriekonzerns. Das untermauert die Stärke der Marktpositionierung innerhalb der Branche. Im Geschäftsjahr 2022 konnte MTU einen Umsatz von 5,3 Mrd. Euro und einen Gewinn von 330 Mio. Euro erzielen. MTUs Positionierung innerhalb der Wertschöpfungskette von Triebwerken. (Quelle: MTU Aero Engines)

MTUs Positionierung innerhalb der Wertschöpfungskette von Triebwerken. (Quelle: MTU Aero Engines)

Rückruf hunderter Triebwerke belastet MTU und US-Partner RTX

Um seine Marktstellung zu stärken, setzt MTU strategische Partnerschaften ein, wie mit dem US-amerikanischen Luftfahrthersteller RTX (ehemals Raytheon Technologies). Konkret ist MTU an einem Triebwerk namens Getriebefan beteiligt, das zu der RTX-Marke Pratt & Whitney gehört. Obwohl es sich um eines der treibstoffeffizientesten und nachhaltigsten Triebwerke für Schmalrumpfflugzeuge wie die Boeing-737 handelt, hat es sich zum Sorgenkind des Produktportfolios entwickelt. Nachdem im Juli bereits größere Materialmängel bei den Triebwerken bekannt wurden, hat sich die Lage in den letzten Wochen weiter zugespitzt. Inzwischen ist klar, dass hunderte bereits eingebaute Triebwerke in den nächsten Jahren in die Wartung gehen werden müssen, um auf mikroskopische Risse untersucht zu werden. Denn es wurden Verunreinigungen in dem Metall gefunden, dass sich in den Triebwerkskernen befindet. Das kann die Materialstruktur abschwächen. Die betroffene Getriebefan-Reihe wurde in die A320neo-Flugzeuge von Airbus sowie die Maschinen diverser Billigfluganbieter wie Wizz Air verbaut. Allein bei Airbus werden 600 bis 700 Mittelstreckenflieger den aufwendigen Wartungsprozess durchlaufen müssen. Insgesamt werden laut RTX zwischen 2024 und 2026 durchschnittlich 350 Flugzeuge am Boden bleiben müssen, um sich einer gründlichen Inspektion zu unterziehen. Der zeitliche Wartungsaufwand wird sich jeweils auf 250 bis 300 Tage belaufen.

Damit es zukünftig nicht erneut zu Verunreinigungen des Metalls kommt, wurde der Produktionsprozess inzwischen angepasst. Dennoch dürfte das langwierige Prozedere kostspielig werden. So rechnet der US-Konzern RTX mit einer Belastung des Vorsteuergewinns um bis zu 3,5 Mrd. USD in den nächsten drei Jahren. Die Gesamtkosten sollen sogar noch höher ausfallen und werden sich voraussichtlich auf 7 Mrd. USD belaufen. Ein großer Teil wird in Schadensersatzzahlungen an die Fluggesellschaften fließen, die gezwungen sind, Flugzeuge aus dem Verkehr zu ziehen. Die Billigfluggesellschaft Wizz Air hatte beispielsweise erklärt, dass 10 % ihrer Kapazität von dem Rückruf betroffen sei. Die mittelfristigen Ertragsziele von RTX stehen angesichts der Situation auf einem wackeligen Fundament.

MTU hält aufgrund der Partnerschaft mit RTX einen 18%igen Anteil am betroffenen Triebwerk und wird somit ebenso von der Problematik tangiert. Allein in diesem Jahr wird der Rückruf mehr als eine Milliarde Euro an Kosten verursachen. Angesichts eines Umsatzes von 5,3 Mrd. Euro und eines EBITs von 0,5 Mrd. Euro stellt das eine gewichtige Belastung dar. Einige Beobachter haben neben den Direktkosten auch auf langfristige Nachteile aufgrund möglicher Vertrauensverluste hingewiesen. Die Gefahr von Marktanteilsverlusten sehen sie als gegeben. Obwohl MTU trotz dieser Aussicht an seinen Jahreszielen festhält (unter Vorbehalt), haben die erwarteten Milliardenverluste an der Börse zu Panik geführt. In nur wenigen Tagen verlor die Aktie mehr als ein Fünftel ihres Börsenwertes. Bei RTX sind die Kursverluste sogar noch größer ausgefallen. Die Airbus-Aktie gab als betroffenes Kundenunternehmen ebenfalls etwas nach, blieb jedoch von einem größeren Abverkauf verschont.

Analysten erachten den Kurseinbruch mehrheitlich als Überreaktion

Der starke Rückgang der MTU-Aktie auf Mehrjahrestiefs hat eine rege Debatte unter Analysten losgetreten. Obwohl sie die Gewinnschätzungen einheitlich gesenkt haben, sehen sie die Lage konsensgemäß als überdramatisiert an. Laut der US-Bank JP-Morgan wären die Kosten für die Überholung der Triebwerke deutlich geringer ausgefallen, als es befürchtet wurde. Deswegen behielt der Analyst sein Overweight Rating bei, wobei ausgehend von seinem gesenkten Kursziel knapp 40 % Kurspotenzial bestehen. Die Citigroup hob zusätzlich hervor, dass die Problematik möglicherweise einen Kursrückgang um 18 Euro gerechtfertigt hätte, die stattgefundenen 70 Euro dagegen deutlich überzogen wären und auf die Emotionen der Anleger zurückzuführen sei. Die entstehenden Kosten sieht die Citigroup als Sonderbelastung, die die langfristige Bewertung der Aktie nicht richtungsweisend verändern sollte. Andere Analysten äußerten sich ähnlich und argumentierten, dass nach dem starken Kursrückgang bereits alle entstehenden Belastungen eingepreist worden seien.

Auch die Investmentbank Kepler Cheuvreux zeigte sich zuversichtlich und setzte die Aktie auf seine „Sector Top Pick List“ – eine Auswahl der bevorzugten Werte der Bank. Das ist eine besonders wichtige Reaktion vor dem Hintergrund, dass Kepler die Aktie zuvor auf der Liste der am wenigsten präferierten Werte hielt. Der Schwenk um 180 Grad kommt nun aus verschiedenen Gründen. Der zuständige Analyst erwartet, dass das Anlegervertrauen zurückgewonnen werden kann und die Marktanteilsverluste in einem überschaubaren Rahmen bleiben würden. Laut Kepler hätte der Markt die entstandenen Kosten und Risiken sehr schnell eingepreist und empfiehlt die Aktie nun als Kauf mit einem Kursziel von 228 Euro. Das durchschnittliche Kursziel für die MTU-Aktie beläuft sich auf 212 Euro, was ein Aufwärtspotenzial von 25 % darstellt (Stand: 12. Oktober). Die ermutigenden Analystenkommentare haben zu der Stabilisierung der Aktie geführt und dafür gesorgt, dass die im Oktober 2022 erzielten Tiefststände nicht unterschritten wurden.

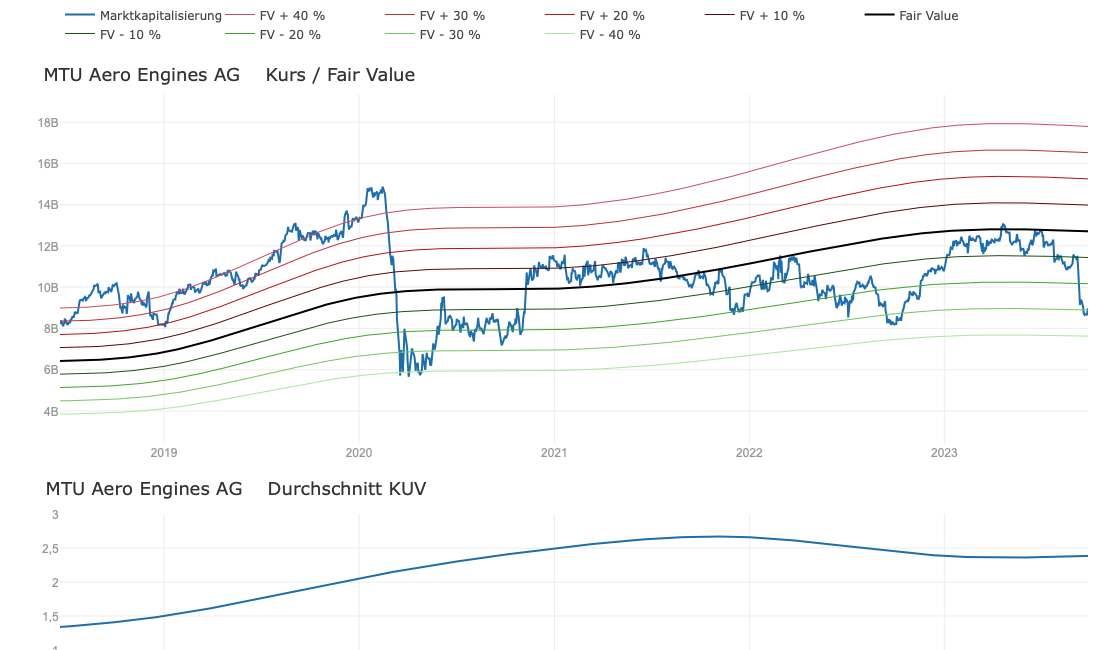

Die Bewertung im historischen Kontext unterstreicht die von den Analysten hervorgehobene extreme Marktreaktion. Der Fair-Value-Chart veranschaulicht, dass sich die Bewertung am unteren Ende der Spanne der letzten Jahre befindet, womit die Aktie unterhalb des implizierten Fair-Values gehandelt wird . Die Dividendenrendite wurde von dem starken Kursrückgang ebenfalls nach oben gezogen und beläuft sich nun auf 2,5 %. Der Fair-Value-Chart der MTU-Aktie (Umsatz, 3-Jahre). (Quelle: TraderFox)

Der Fair-Value-Chart der MTU-Aktie (Umsatz, 3-Jahre). (Quelle: TraderFox)

MTU peilt für 2025 einen Umsatz von 8 Mrd. Euro an

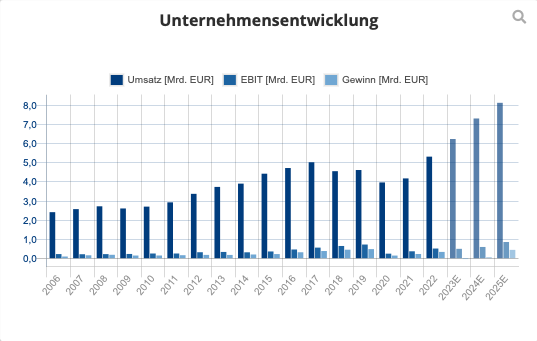

Der Rückruf der Triebwerke kommt zu einem Zeitpunkt, der für MTU in vielerlei Hinsicht einen fundamentalen Wendepunkt darstellt – und zwar zum Positiven. Das Umfeld war in den letzten Jahren schwierig, da externe Faktoren wie die Pandemie den Flugsektor stark belastet haben. Die Jahre 2020 und 2021 gelten als die schwersten für die Flugbranche seit dem Zweiten Weltkrieg. Dennoch hat MTU während der Pandemie ein hohes Maß an Resilienz bewiesen – insbesondere im Kontrast zu der restlichen Flugbranche. Während zahlreiche Airlines ums Überleben ringen mussten, hat es MTU geschafft, selbst im Krisenjahr 2020 Gewinne zu erzielen. Der starke Umsatzrückgang hat das Unternehmen jedoch auch getroffen, weswegen sich das durchschnittliche Umsatzwachstum im Fünfjahresdurchschnitt gerade mal auf 1 % beläuft. Die Jahre des stagnierenden Wachstums sollen nun jedoch ein Ende finden und der Konzern möchte in eine Phase des beschleunigten Wachstums eintreten.

Gemessen an der Prognose für dieses Jahr hat die neue Ära sogar bereits begonnen. Für 2023 erwartet MTU einen Umsatz zwischen 6,1 und 6,3 Mrd. Euro, was in der Mitte 17 % Umsatzwachstum bedeuten würde. Auch der Free-Cashflow soll leicht über dem Vorjahresniveau liegen. Die Erholung von Pandemiezeiten ist nach wie vor in vollem Gange und die Reiselust der Leute ist groß. Laut Angaben des internationalen Luftverkehrsverbandes IATA erreichte der gesamte Passagierverkehr in den vergangenen Monaten 96 % des Vor-Pandemie-Niveaus. Im nächsten Jahr soll eine vollständige Erholung erfolgen. Bei einer hohen Anzahl und Frequenz an Flügen steigt die Nachfrage nach den Wartungsdienstleistungen von MTU proportional an. Die besseren Aussichten für Flugunternehmen führen zudem zu höheren Investments in Triebwerke und anderes Equipment und verleihen der Branche somit Rückenwind.

Die Beschleunigung des Wachstums soll sich jedoch nicht nur auf die Erholung nach der Pandemie beschränken, sondern sich auch darüber hinaus fortsetzen. MTUs Mittelfristprognose bezieht sich auf das Jahr 2025 und sieht einen Umsatz von 8 Mrd. Euro sowie ein bereinigtes Ergebnis von 1 Mrd. Euro vor. Gemessen an den Erwartungen des Analystenkonsens, erachtet der Markt das Ziel für realistisch. Im Schnitt rechnen Analysten mit einem Umsatz von 8,2 Mrd. Euro für 2025. Gleichzeitig soll die Dividende je Aktie von 3,2 Euro auf 5,5 Euro ansteigen. Zu den mittelfristigen Nachfragetreibern zählt der steigende internationale Flugverkehr, was die Nachfrage nach den Triebwerken des Unternehmens erhöht. Auch die nachlassenden Lieferkettenprobleme stellen einen Rückenwind dar. Da die Bewertung der Aktie zuletzt so stark rückläufig war, ist das Erreichen der Mittelfristziele nicht im heutigen Kurs der Aktie eingepreist. Wer die Zielsetzung als realistisch erachtet, gelangt zu dem Fazit, dass die Aktie unterbewertet ist.

Historische und erwartete Unternehmensentwicklung von MTU. (Quelle: TraderFox)

Der Triebwerksmarkt soll mit einer hohen einstelligen CAGR wachsen

Laut diversen Marktforschungsinstituten dürfte MTU bei seiner Zielsetzung Rückenwind durch einen expandierenden Triebwerksmarkt erhalten. Die globale Marktgröße soll sich im Jahr 2022 auf knapp 90 Mrd. USD belaufen haben und dürfte bis 2032 eine Größe von 190 Mrd. USD erreichen, so das Marktforschungsinstitut Precedence Research. Das würde einer durchschnittlichen jährlichen Wachstumsrate von 8 % entsprechen. Das steht im Einklang mit anderen Analysehäusern, die übereinstimmend eine jährliche Wachstumsrate im hohen einstelligen Bereich prognostizieren. Der zentrale Wachstumstreiber ist die steigende internationale Nachfrage nach Flügen, was zu Investments der Fluggesellschaften in neue Kapazitäten führt.

Eine Ursache für das zunehmende Fluginteresse stellt die wachsende Weltbevölkerung dar. Der internationale Luftverkehrsverband schätzt, dass es im Jahr 2037 bis zu 8,2 Milliarden weltweite Reisende geben könnte. Das würde eine Verdoppelung ausgehend von 2018 darstellen, als die Prognose gegeben wurde. Die Asien-Pazifik-Region soll hierbei der wichtigste Wachstumstreiber werden. Mehr als die Hälfte der neuen Passagiere soll diesem geografischen Raum entspringen. Dahinter stecken begünstigende Trends, was die Demografie, das Einkommen und den Wohlstand dort betrifft. Steigender Wohlstand, wie wir ihn in Indien oder Indonesien erleben, gibt den Menschen die wirtschaftliche Kapazität häufig erstmalig einen Urlaub im Ausland in Betracht zu ziehen. Diese Entwicklung wird sich in den kommenden Jahren weiter verstärken, wovon MTU profitieren wird.

Bearcase

Der Schaden durch den Rückruf fällt noch größer aus, als es derzeit angenommen wird. Gleichzeitig kristallisiert sich im Bearcase heraus, dass es wahrscheinlich zu langfristigen Marktanteilsverlusten kommt, da Kunden aufgrund der Rückrufe kein Vertrauen mehr haben.

Bullcase

MTU beweist in den kommenden Quartalen, dass sie ihre Mittelfristguidance trotz der jüngsten Probleme erreichen werden. Wenn der Markt 8 Mrd. Euro Umsatz und ein Anstieg der Dividende auf 5,5 Euro erneut als Basecase betrachtet, dürfte die Bewertung wieder in alte Normbereiche zurückkehren und der Aktie Auftrieb verschaffen.

Fazit

MTU ist eine langfristige Erfolgsstory am deutschen Markt. Das Debakel um den Rückruf der Triebwerke stellt kurzfristig eine große Belastung dar. Die Reaktion des Marktes scheint dennoch übertrieben. Wenngleich sich die Sonderbelastungen im Milliardenbereich befinden, ist MTU in eine Ära des höheren Wachstums eingetreten, was die Bewertung nach dem Kursabsturz nicht mehr ausreichend reflektiert. Selbst wenn die Kosten höher ausfallen sollten, als es derzeit erwartet wird, hat der Markt eine bewertungstechnische Sicherheitsmarge geschaffen, welche die mögliche Downside begrenzt. Deutliche Marktanteilsverluste aufgrund des Rückrufes scheinen eher unwahrscheinlich. Anleger können das negative Sentiment und die zurückgekommene Bewertung nutzen, um sich bei der Aktie langfristig zu positionieren und von einem gesunden Mix aus Wachstum und Dividende zu profitieren. Den nächsten Impuls für die Aktie wird es am 27. Oktober geben, wo MTU seine Zahlen zum 3. Quartal vorlegen wird. Analysten der Deutschen Bank rechnen mit einem soliden Quartal, wobei der Fokus des Marktes weiterhin auf Neuigkeiten zu den Rückstellungen liegen dürfte.

4 Fakten zu der Aktie von MTU Aero Engines:

- Der Schaden aus dem Rückruf soll sich für MTU in diesem Jahr auf 1 Mrd. Euro belaufen.

- Die Triebwerkindustrie weist eine oligopolistische Marktstruktur auf und verfügt über hohe Eintrittsbarrieren.

- Die Dividende je Aktie soll laut Analysten bis 2025 von 3,2 Euro auf 5,5 Euro steigen, wobei sich die Dividendenrendite für 2023 auf 2,5 % beläuft.

- MTU möchte im Jahr 2025 einen Umsatz von 8 Mrd. Euro erzielen. Im Jahr 2022 waren es 5,3 Mrd. Euro.

Viele Grüße

Gereon Dregger

Bildherkunft: AdobeStock_407501876