Nemetschek – Die beste Qualitätsaktie am deutschen Markt?

Nemetschek ist ein deutscher Nebenwert, welcher Softwarelösungen für Architekten, das Bauwesen und den Medienbereich entwickelt. Das Unternehmen wächst mit zweistelligen Wachstumsraten. In den diversen Segmenten besteht auch vorausschauend großes Wachstumspotenzial. Nach einer drastischen Stutzung der Bewertung in diesem Jahr analysieren wir, inwiefern sich nun der Einstieg lohnt.

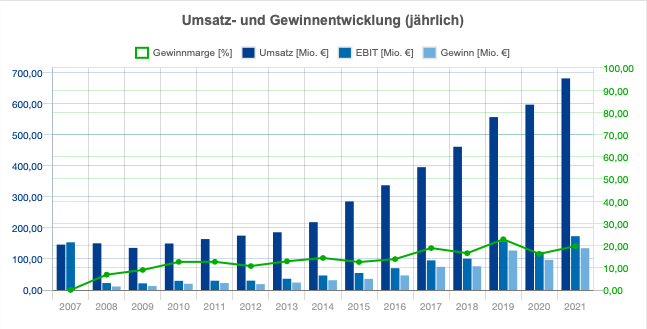

Gegründet im Jahr 1963 von einem deutschen Bauingenieur, ist Nemetschek der führende europäische Anbieter von Softwarelösungen für das Bauwesen. Die Softwareapplikationen decken den kompletten Lebenszyklus von Bau- und Infrastrukturprojekten ab. Daneben ist man ebenfalls zunehmend in dem Bereich Medien und Unterhaltung tätig. Die Aktie von Nemetschek ist im TecDAX und MDAX gelistet und hat einen Börsenwert von 5,4 Mrd. Euro. Im Geschäftsjahr 2021 hat das Unternehmen einen Umsatz von 681 Mio. Euro erzielt. Zudem hat es in den letzten Jahren eine sensationelle Geschäftsentwicklung vollzogen. Zwischen 2015 und 2021 wurde der Umsatz um 139 % gesteigert, was einer durchschnittlichen jährlichen Wachstumsrate von 20 % entspricht. Der Gewinn ist in dem gleichen Zeitraum um 275 % gewachsen. Die Aktie konnte folglich auch den Markt signifikant outperformen und hat in den letzten 10 Jahren durchschnittlich 33 % Rendite geliefert.

Die Umsatz- und Gewinnentwicklung von Nemetschek

Die Umsatz- und Gewinnentwicklung von Nemetschek

Die Geschäftsaktivitäten des Unternehmens verteilen sich auf 13 Untermarken und sind dezentralisiert aufgebaut. Gerade was die Entscheidung zu der Entwicklung einzelner Projekte betrifft, erhalten die Einzelmarken ein hohes Maß an Autonomie. Sortiert nach der Zielgruppe, lassen sich die Lösungen von Nemetschek in vier Bereiche unterteilen:

Architekten nutzen zunehmend die Möglichkeiten der 3D-Modellierung

Das Designsegment ist das Wichtigste des Unternehmens und macht 48 % am Gesamtumsatz aus. Hierin werden primär Softwareapplikationen für Architekten angeboten. Das Flaggschiffprodukt dieses Bereiches ist die Archicad Software. Diese ermöglicht es, präzise Modelle von geplanten Konstruktionen zu erstellen. Hierbei können Architekten im 3D-Modus arbeiten und gesamte Grundrisse und detaillierte Gebäudepläne anfertigen. Komplementiert wird es durch die integrierten BIM-Funktionen. BIM steht für Building Information Modeling (in Deutsch Gebäudeinformationsmodellierung). Bei dieser Funktion werden deutlich mehr Daten eingespeist und Details wie elektrische Leitungen in die Planung etabliert. Durch diesen Zusammenschluss wird die nahtlose Zusammenarbeit zwischen Architekten und Ingenieuren ermöglicht. In Archicad können Ideen zudem schnell getestet werden und die Software ist darauf ausgerichtet, überflüssige Aufgaben zu eliminieren. So wird jede Änderung, die ein Architekt an einem Gebäudemodell vornimmt, in Sekundenschnelle auf alle dazugehörigen Pläne übertragen. Archicad ist auch auf Analytische-Möglichkeiten bezogen sehr fortschrittlich. So kann das Programm beispielsweise nach der Modellierung Auskunft darüber geben, wie viele Materialien benötigt werden. Auch die geplante Struktur des Grundrisses kann auf Schwächen untersucht werden. Es ist offensichtlich, dass derartige CAD- und BIM-Software die Zukunft des Architekturwesens darstellen.

Neben der klassischen Modellierungssoftware bietet Nemetschek ebenfalls mehrere Veranschaulichungsprogramme an. Durch die App BIMx ist beispielsweise eine visuelle Führung durch Modelle möglich. Mithilfe einfacher Navigationsinstrumente können Entwürfe so im 3D-Modus begutachtet werden. Dies erlaubt es Architekten, eine bessere Vorstellung von dem geplanten Objekt zu bekommen und einen Sinn für mögliche Schwachstellen zu entwickeln. Hinzukommend können sie so ihren Auftraggebern deutlich anschaulichere Planungshilfen und Simulationen zur Verfügung zu stellen. Zusammenhängend verkauft das Unternehmen ebenfalls private Zugänge zu Cloudservern. Hierdurch soll Hybridarbeit ermöglicht werden. Gerade bei größeren Projekten mit entsprechend vielen Beteiligten ist die Möglichkeit des ortsunabhängigen Zugriffs wichtig. Unternehmen in der Branche haben es zunehmend schwerer, ohne derartige Technologie konkurrenzfähig zu arbeiten. Deswegen hat die 3D-Software die Industrie in den letzten Jahren geprägt und wird dies zukünftig auch weiterhin tun. Der Umsatz des Designsegments, konnte im Neunmonatsrückblick um 7,7 % (währungsbereinigt) gesteigert werden. Damit ist es das am langsam wachsendste unter den größeren Segmenten und bildet das Fundament. Das richtige Wachstum entsteht jedoch an anderen Stellen.

Bauindustrie weniger als 7 % digitalisiert - Massives Wachstumspotenzial!

Der Bereich, der laut Nemetschek das größte Wachstumspotenzial hat, ist das Bausegment. Dieses ist mit einem 35 %igen Beitrag zum Umsatz das zweitgrößte des Unternehmens. Hierin werden Softwarelösungen für Firmen im Bereich Bau und Konstruktion angeboten. Diese ermöglichen die bessere Planung und Modellierung und umfassen spezifische Anwendungen wie für den Stahlbau. Ingenieure können hiermit genau planen, wie lang die eingesetzten Teile sein sollen und mit welchen Schrauben diese zusammengehalten werden. Zudem vertreibt man auch Kostenplanungssoftware für die Branche. Mit diesem Angebot trifft Nemetschek genau das Kernproblem der Bauindustrie: mangelnde Digitalisierung. Laut dem CEO von Nemetschek, sind demnach weniger als 7 % der Branche digitalisiert. Und hieraus ergeben sich massive Probleme. Denn derartige Effizienzrückstände führen zu einer schlechten Planbarkeit und unnötigen Kosten. So gibt es bei 90 % aller Bauprojekte Verzögerungen oder deutliche Budgetüberschreitungen. Die unzureichende Planung spiegelt sich auch in dem Fakt wider, dass 20 % der verwendeten Materialien bei Konstruktionsprojekten verschwendet werden. Dies hat unterdrückte Gewinnmargen der Bauunternehmen zur Folge. Und auch was Nachhaltigkeit angeht, hat die Branche mit großen Herausforderungen zu kämpfen. So ist die Konstruktionsindustrie für 40 % der globalen CO2-Emissionen verantwortlich. Aufgrund dieser massiven Ineffizienzen und Herausforderungen entsteht starker Druck auf Unternehmen des Sektors, die eigene Digitalisierung voranzutreiben. Und Nemetschek bietet als führender europäischer Anbieter von Softwareanwendungen für das Bauwesen auf diese Probleme angepasste Lösungen an.

Beispielsweise vertreiben sie Kostenplanungssoftware, um unnötige Budgetüberschreitungen zu vermeiden. Aufgrund der Kombination aus der äußerst geringen Digitalisierung der Branche und den Problemen, die dringend gelöst werden müssen, schätzt Nemetschek das Bausegment als den größten Wachstumstreiber der Zukunft ein. Bereits in den letzten fünf Jahren konnte der Umsatz in diesem Bereich um durchschnittlich 19 % gesteigert werden. Im Neunmonatsrückblick (ausgehend vom 3. Quartal 2022), konnte er sogar um 22 % und das EBITDA um 20 % zunehmen (währungsbereinigt).

Weitergehend unterstützt wird das Wachstum in diesem Segment durch Trends wie Urbanisierung, den Nachholbedarf bei Infrastrukturinvestitionen und das nachhaltige Bauen und Betreiben von Gebäuden. Gerade Letzteres wird in Deutschland immer wichtiger. Die deutsche Bundesregierung plant in Zukunft 400.000 Wohnungen pro Jahr zu bauen, um dem Wohnungsmangel entgegenzuwirken. Die entstehenden Wohnungen sollen zudem zahlreiche Auflagen erfüllen und demnach nachhaltig, leistbar und trotzdem attraktiv sein. Um diese sehr ambitionierten Ziele zu erreichen, wird eine besonders hohe Effizienz bei der Konstruktion notwendig sein. Resultierend wird die Digitalisierung vorangetrieben werden müssen. Von Experten wird der Plan hinsichtlich der angestrebten Quantität an Wohnungen als unrealistisch eingestuft. Trotzdem wird das Vorhaben zu vermehrten Anstrengungen in der Konstruktionsindustrie führen. Folglich wird der Fokus dann ebenfalls auf die maßgeschneiderten Softwarelösungen von Nemetschek fallen.

Mediensegment bietet Grundlage für Videospiele, Filme und Werbung. Umsatz- und Gewinnwachstum sind zuletzt explodiert.

Wenn man über aussichtsreiche Wachstumstreiber spricht, darf auch das aufsteigende Medien- und Entertainmentsegment nicht vergessen werden. Dieses ist das drittgrößte Segment des Unternehmens und hat laut Nemetschek genauso viel Potenzial wie das Bausegment. Die Medienabteilung hat in den letzten Jahren kontinuierlich an Bedeutung gewonnen und befeuert das Wachstum des Konzerns. Die Umsatz- und Gewinnentwicklung kommt einer Explosion gleich. Im Neunmonatsrückblick konnte der Umsatz um 43,5 % gesteigert werden, während das EBITDA um 64 % nach oben geschossen ist. (währungsbereinigt). Der Grund hierfür lässt sich einfach erklären. Mit steigender Nachfrage nach digitaler Unterhaltung wird auch bessere Software benötigt, um realistischere Erlebnisse zu ermöglichen. Die Lösungen, welche in diesem Segment von Nemetschek verkauft werden, treffen dieses Nachfrageprofil präzise. So basieren die Applikationen auf 2D und 3D und ermöglichen die Erstellung von sehr realistischen Animationen. Software, welche die 3D-basierte Contenterstellung ermöglicht, bildet somit die Grundlage für zahlreiche Megatrends wie hyperrealistische Videospiele, Filme und Werbung. Demnach wächst der Markt hierfür auch rasant. Mit seiner wichtigsten Marke Maxon, hat sich Nemetschek in diesem Sektor eine starke Position aufgebaut.

Das Flaggschiffprodukt der Marke ist Maxon-ONE, welches alle Maxon-Anwendungen gebündelt anbietet. Hierdurch konnte sich der Bereich in den letzten Jahren einen deutlich größeren Kundenkreis erschließen. Inzwischen wird die Applikation von den Marktführern in unterschiedlichen Branchen eingesetzt. Zu den Kunden zählen Walt Disney, NFL-Network, ABC und BMW. Eines der Softwareprogramme, welches in Maxon-ONE enthalten ist, trägt den Namen Redshift. Hierbei handelt es sich um den ersten 3D-Renderer mit voller GPU-Beschleunigung. Dieser ermöglicht es, hochaufgelöste Bilder aus Rohdaten zu erzeugen. Aufgrund der GPU-basierten Beschleunigung, ist die Anwendung schneller als konventionelle Renderer. Deswegen kann sich die Applikation gerade im Bereich animierte Grafiken einer wachsenden Beliebtheit erfreuen. Hinzukommend gibt es das Programm Cinema-4D, welches von vielen als der König der 3D-Applikationen betrachtet wird. Es erlaubt die Erstellung von Grafiken aller Arten, die man sich nur vorstellen kann. Dies umfasst die schnelle Fertigung von komplexen und abstrakten Animationen, Explosionen, Gesichtern und Figuren. In das vielseitige 3D-Programm lassen sich zusätzlich unterschiedliche Renderingprogramme wie Redshift integrieren. Unterstützt wird die hohe Nachfrage nach dem Tool durch das umfangreiche Schulungsangebot, welches Maxon ergänzend bietet. Dies ermöglicht es auch kompletten Anfängern, eine strukturierte Einführung in die Software zu bekommen. Ein weiteres Kernangebot von Maxon ist die Software RED GIANT, welche primär für die Filmproduktion und Motion-Graphics eingesetzt wird. Mithilfe von RED GIANT können Fantasyfilme sowie Actionszenen voller Explosionen und Verfolgungsjagden einfach kreiert werden. (Wer einen intensiven Eindruck von der Qualität haben möchte, kann sich dieses zweiminütige Video von Maxon anschauen: https://www.maxon.net/de/red-giant).

Red Giant, Quelle: maxon.net

Das hochmargige Mediensegment gewinnt an Bedeutung

Der Charm der Anwendungen von Maxon-ONE, liegt zunächst in der Möglichkeit, alles in der höchsten Qualität zu erzeugen. Außerdem weist die Software eine einfache und intuitive Bedienbarkeit auf. Hierdurch ist es Nutzern möglich, sich auf die eigentliche kreative Arbeit zu konzentrieren, anstatt sich mit zu vielen technischen Details auseinanderzusetzen. Im letzten Jahr hat Nemetschek die Marke auf ein Subskriptionsmodell umgestellt. Demnach entstehen die Umsätze nun vorrangig durch Mieteinnahmen. Konkret wird 95 % des Segmentumsatzes über Maxon-Subskription verdient. Das Segment ist zudem besonders hochmargig und hat eine höhere EBITDA-Marge als die anderen Bereiche. Diese konnten in den letzten Jahren ebenfalls deutlich ausgeweitet werden. Während sie 2021 noch bei 37,5 % lag, konnte sie in diesem Jahr auf knapp 43 % gesteigert werden. Dies hat resultierend auch zu einem erheblichen EBITDA-Wachstum von 64 % (währungsbereinigt), in den letzten neun Monaten beigetragen. Der Umsatz ist im gleichen Zeitraum um 44 % gewachsen. Da das Segment somit deutlich schneller wächst als die anderen, hat sich auch die relative Bedeutung dessen erhöht. Während der Umsatzanteil vor zwei Jahren noch bei 9 % lag, hat er sich in diesem Jahr auf 12,6 % ausgeweitet. Angesichts der höheren Rentabilität dieses Bereichs ist die zunehmende Relevanz des Mediensegments als eindeutig positiv zu werten.

Für Nemetschek ist klar, dass das Wachstumspotenzial in diesem Bereich immens ist. So sprach das Management davon, dass das Mediensegment erst am Anfang einer langen Wachstums- und Nachfragephase stehen würde. Hierauf probiert sich das Unternehmen bestmöglich vorzubereiten, indem man sein Produktportfolio weiter ausbaut. So hat man Ende 2021 beispielsweise die US-Firma Pixologic, einen Spezialisten für digitales 3D-Sculpting und -Painting erworben. Beim 3D-Sculpting (in Deutsch Bildhauen), kann man an digitalen Objekten ähnliche Aktionen vollziehen wie an Modellen aus Ton. Das wichtigste Programm von Pixologic ist ZBrush, welches bei vielen Top-Filmproduktionen der letzten Jahre zum Einsatz kam. Hierzu zählen mehrere Marvel-Filme, Game of Thrones, Star Wars und der Herr der Ringe. Dies untermauert das ZBrush eines der besten Applikationen in diesem Bereich ist. Die Übernahme stellt demnach eine wahre Bereicherung für das Mediensegment dar. Aufgrund der starken Aussichten weist der CEO von Nemetschek diesem Bereich langfristig auch ähnlich großes Potenzial wie dem Bausegment zu.

Nemetschek profitiert vom starken US-Dollar und erhöht Anteil an wiederkehrenden Umsätzen

Nemetschek ist außerdem ein sehr internationales Unternehmen. Gerade in den letzten Jahren ist der Umsatzanteil, der in den USA entsteht, von 11 auf 34 %, deutlich angestiegen. Damit ist Nordamerika inzwischen von größerer Bedeutung als Europa, wo 32 % des Umsatzes erwirtschaftet wird. Hieraus resultierend profitiert das Unternehmen zurzeit massiv von dem starken US-Dollar. In den Quartalszahlen zum 3. Quartal 2022 konnte der Umsatz um knapp 20 % gesteigert werden. Währungsbereinigt lag die Steigerung allerdings bei 12 %. Insgesamt sind die Zahlen im Rahmen der Erwartungen ausgefallen. Das operative Ergebnis konnte um 16 % gesteigert werden. Das stärkste Wachstum kam wie erwartet aus dem Mediensegment. Hier ist der Umsatz um währungsbereinigte 28 % gewachsen. Darauf folgte das Bausegment mit 17 % Umsatzwachstum. In den anderen Bereichen erfolgten moderate Steigerungen. Insgesamt war vor allem eine anhaltend starke Nachfrage nach Subskriptions- und SaaS-Modellen ein Kerntreiber der Ergebnisse. Die hieraus erzielten Umsätze sind im Vergleich zum Vorjahr um 57 % gestiegen. Der Plan des Managements, mehr und mehr der Einnahmen aus wiederkehrenden Quellen zu beziehen, scheint aufzugehen. Gerade die resultierende bessere Planbarkeit und verbesserte Resilienz war Anlass für diese Umstellung. Inzwischen machen wiederkehrende Einnahmen mit 60 % mehr als die Hälfte der gesamten Umsätze aus. Diese entstehen vorrangig aus Serviceverträgen, die zusammen mit den Softwarelizenzen verkauft werden. Die jährlichen wiederkehrenden Umsätze konnten auch in dem letzten Quartal um 29 % gesteigert werden. Dass die Wachstumsrate der wiederkehrenden Umsätze so deutlich über denen des Gesamtumsatzes lag, wurde von dem Management als eine Indikation für das hohe Wachstumspotenzial der nächsten Jahre interpretiert. Der Ausblick für das Gesamtjahr wurde außerdem bekräftigt und sieht ein Umsatzwachstum zwischen 12 und 14 % sowie eine EBITDA-Marge von 32 bis 33 % vor. Die These, dass primär das Bau- und Mediensegment für starkes Wachstum sorgen werden, hat sich weiterhin bewahrheitet.

Nemetschek will noch vor 2025 die 1-Mrd.-Marke knacken

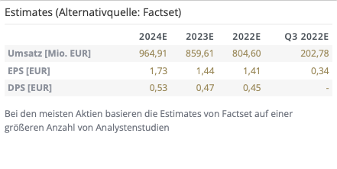

Angesichts dieser Entwicklungen stellt sich die Frage, was man in den nächsten Jahren von Nemetschek erwarten kann. Laut Analysten soll Nemetschek im Jahr 2025 erstmals mehr als 1 Mrd. Euro Umsatz erzielen. Präzise betrachtet wird mit einem Umsatz von 1,11 Mrd. Euro für 2025 gerechnet. Dies würde einer durchschnittlichen jährlichen Wachstumsrate von 15,7 % entsprechen. Der CEO dagegen hat in einem aktuellen Interview gesagt, dass er zuversichtlich sei, diese Marke auch schon früher zu erreichen. Als eine Strategie, die hierzu beitragen soll, wurde die Steigerung der Bekanntheit von Nemetschek genannt. Denn häufig kennen Leute aus der Branche zwar die einzelnen Marken sehr gut, sind sich jedoch nicht darüber im Klaren, dass sie alle zu Nemetschek gehören. Um mehr Großkunden zu gewinnen, wäre es von Vorteil, wenn allen klar ist, wie viel Durchschlagskraft das Unternehmen mit all seinen Marken eigentlich besitzt. Deswegen möchte man hieran arbeiten und im Zuge dieser Bemühungen mehrere kleine Marken zusammenbringen. Was die Gewinnentwicklung betrifft, projiziert der Analystenkonsens bis 2025 eine durchschnittliche jährliche Steigerung um 23 %. Damit würde das EPS-Wachstum auf dem Niveau der letzten Jahre bleiben. Denn auch das geometrische EPS-Wachstum der letzten 5 Jahre lag bei etwas über 23 %. Das Gewinnwachstum dürfte steigenden Rückenwind durch die Differenzen in den Margen der unterschiedlichen Segmente erfahren. Denn das Bau- und das Mediensegment haben die höchsten Margen und gewinnen als die größten Wachstumstreiber an Bedeutung. Der resultierende, steigende Anteil am Gesamtumsatz dürfte demnach auch zu einer insgesamt höheren Rentabilität führen. Das durchschnittliche Kursziel für die Aktie beträgt zurzeit 60 Euro, womit Analysten der Aktie ein Kurspotenzial von 25 % zutrauen.

Die Erwartungen des Analystenkonsens

Die Erwartungen des Analystenkonsens

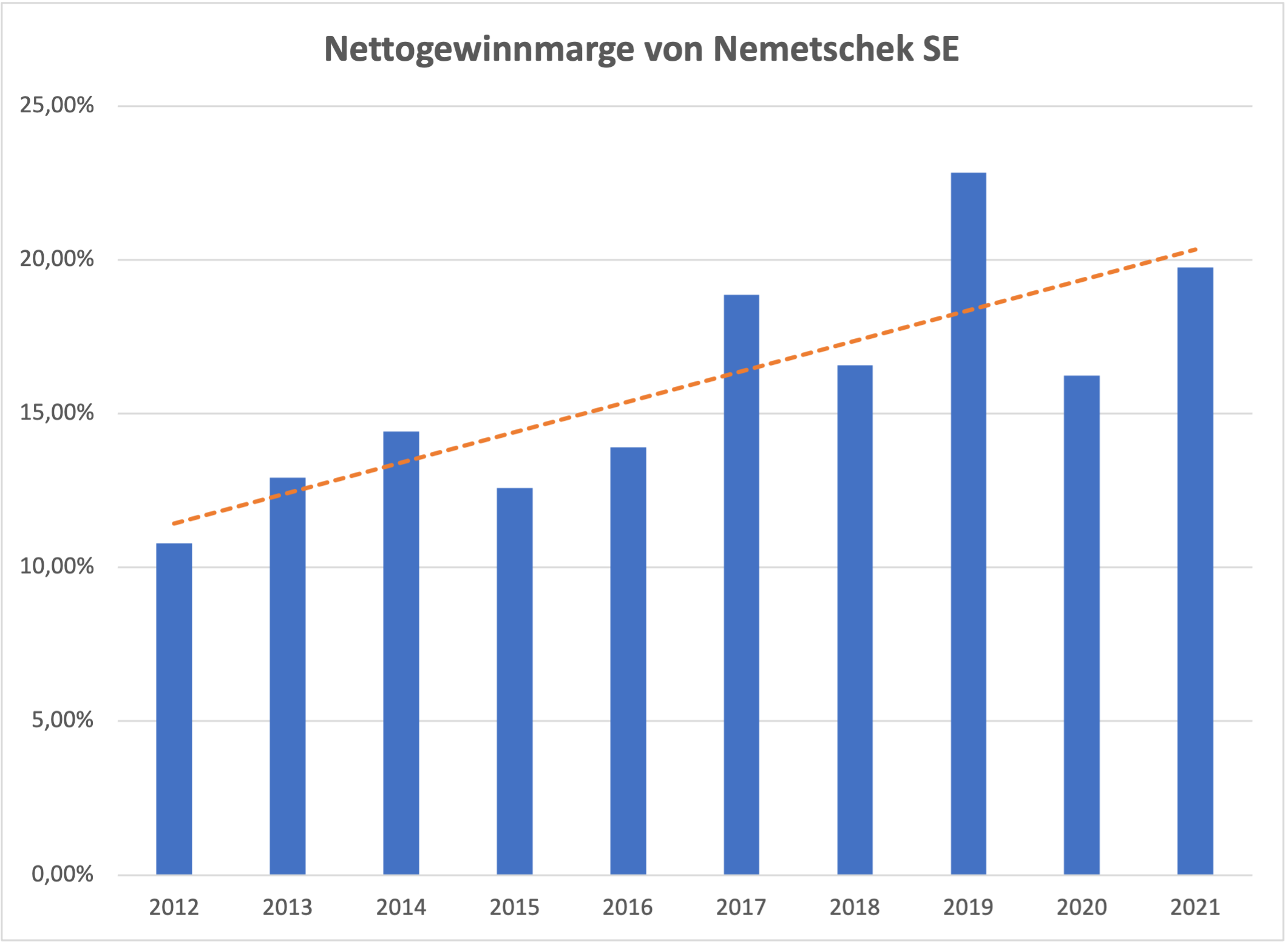

Außerdem ist Nemetschek ein gut geführtes und profitables Unternehmen. Es hat eine Nettogewinnmarge von 20 %, welche über die Jahre deutlich gesteigert wurde. Auch andere Metriken wie die Eigenkapitalrendite von 32 % zeigen, dass Nemetschek ein rentables Geschäft führt. Zudem hat das Unternehmen eine solide Bilanz, welche durch einen hohen Cashbestand gedeckt ist.

Die Entwicklung der Nettogewinnmarge von Nemetschek mit linearer Trendlinie.

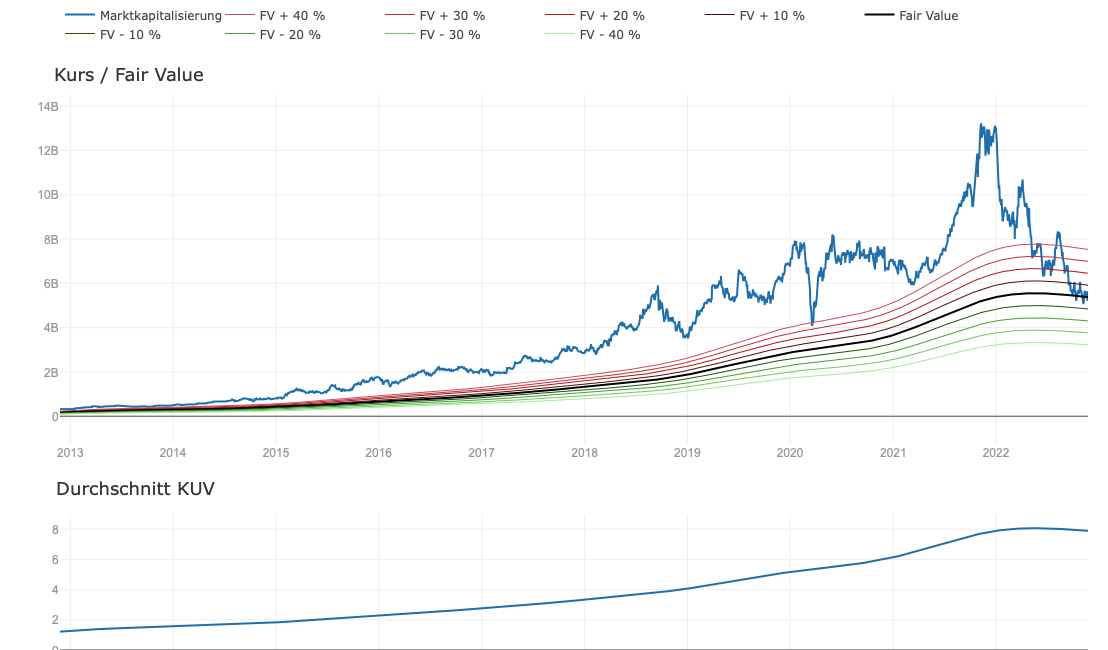

Interessant ist Nemetschek, da sie von dem marktweiten Zurechtstutzen von hohen Bewertungen stark getroffen wurde. So ist die Aktie seit Jahresanfang um mehr als 60 % gefallen. Wegen der gleichzeitig steigendenden operativen Performance hat sich auch die Bewertung mehr als halbiert. Das KUV ist von 22 auf 8 gefallen und das KGV von 133 auf 40. Damit ist die Aktie zwar immer noch hoch bewertet, allerdings ist sie kein KUV-Monster mehr. Und gemessen an der langfristigen historischen Bewertung der Umsätze befindet sie sich nun erstmals seit langer Zeit wieder im Bereich des Fair-Values.

Quelle: Aktie.traderfox.com

Dass die Aktie höher bewertet wird als der Gesamtmarkt, ist auf die vorteilhaften Wachstumsaussichten zurückzuführen. Andere Unternehmen des Sektors wie Autodesk werden mit einem KUV von 11,4 ebenfalls mit einem signifikanten Premium gegenüber dem Gesamtmarkt gehandelt.

Eine unbekannte Variable für Nemetschek, wie auch für den restlichen Markt, ist der wirtschaftliche Ausblick. Jedoch war es interessant zu sehen, dass der CEO des Unternehmens der Auffassung ist, dass Nemetschek im Falle einer Rezession besser abschneiden würde als andere Bereiche der Wirtschaft. Dies lasse sich auf die hartnäckige Nachfrage aus dem Konstruktionsbereich zurückführen, welche auch von einem konjunkturellen Einbruch weniger betroffen sein würde.

Fazit

Nemetschek ist eine absolute Qualitätsaktie des deutschen Marktes. Das Unternehmen hat eine führende Position in einem aussichtsreichen Sektor. Da die Bauindustrie zu lediglich 7 % digitalisiert ist, besteht sehr viel Wachstumspotenzial. Nemetschek verfügt auch über andere Wachstumstreiber wie das Mediensegment, wo man mit Maxon-ONE die Grundlage für die Contenterstellung im Bereich Unterhaltung liefert. Im Jahr 2021 lag der Umsatz des Unternehmens bei 681 Mio. Euro. Der CEO geht davon aus, dass man noch im Jahr 2024 die Marke von 1 Mrd. Euro knacken kann. Hinzukommend hat sich die Bewertung der Aktie in diesem Jahr erstmals wieder langfristigen historischen Fair-Value-Niveaus angenähert.