Nemetschek – Qualitätswert möchte nächstes Jahr zu zweistelligen Wachstumsraten zurückkehren – ist die Bewertung gerechtfertigt?

Kurzfristiger Gegenwind vs. langfristiger Rückenwind:

Nemetscheks Lösungen profitieren von diversen strukturellen Rückenwinden. Kurzfristig wird die Geschäftsentwicklung durch die Transformation des Geschäfts in Richtung wiederkehrende Umsätze und die schwächelnde Konstruktionsindustrie gebremst. Ab 2024 möchte Nemetschek zu zweistelligen Wachstumsraten zurückkehren.

Nemetschek ist ein deutsches Unternehmen des Nebenwertesegments, das modernste Technologien in den rückständigen Bausektor einführt. Die angebotenen Softwarelösungen decken alle Phasen der Wertschöpfungskette von Bauprojekten ab. Mit diesem Geschäftsmodell konnte der Konzern in den letzten Jahren eine beeindruckende Geschäftsentwicklung vollziehen, bei der man den Umsatz um durchschnittlich 15 % und den Gewinn um 24 % pro Jahr gesteigert hat. Die günstigen Rahmenbedingungen werden erwartungsgemäß weiterhin zweistelliges Wachstum ermöglichen. Allerdings wird die finanzielle Entwicklung kurzfristig durch Umstrukturierungsmaßnahmen als auch die Abschwächung der Wirtschaft in Europa belastet. Aufgrund dieser Umstände sind sich Analysten über die Zukunft der Aktie uneinig. Einige halten sogar einen Kurseinbruch für möglich. Insbesondere vor dem Hintergrund der gestiegenen Bewertung stellt sich die Frage, wie es wirklich um die Aktie und die Wachstumsaussichten steht.

Geringer Digitalisierungsgrad der Braubranche als struktureller Wachstumstreiber – Nemetschek bedient Nachholbedarf

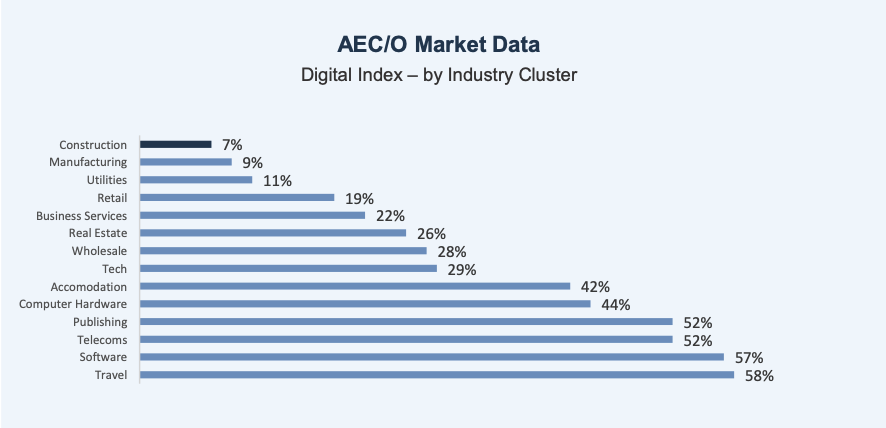

Die Baubranche hat mit großen Herausforderungen zu kämpfen. Bei 90 % aller Bauprojekte kommt es zu Budgetüberschreitungen oder Verzögerungen. Darüber hinaus werden 20 % der Materialien bei Konstruktionsprojekten verschwendet. Diese massiven Ineffizienzen haben sehr negative Implikationen für Bauunternehmen. Projekte sind schwer zu planen und die Gewinnmargen werden aufgrund der überzogenen Kosten geschmälert. Das sind Symptome mangelnder Digitalisierung. Der globale McKinsey Digitalisierungsindex aus dem Jahr 2015 ordnet den Konstruktionsbereich als eine der am wenigsten digitalisierten Industrien ein. Nur der Bereich Landwirtschaft und Jagd weist einen noch geringeren Digitalisierungsgrad auf. An dieser Situation hat sich in den letzten Jahren kaum etwas geändert. Noch immer liegt die Digitalisierungsrate der Baubranche bei lediglich 7 %. Selbst für eine handwerkliche Industrie ist das im Zeitalter von Künstlicher Intelligenz ein unhaltbarer Zustand. Das merkt die Konstruktionsbranche zunehmend. Neben den geschmälerten Gewinnmargen muss sie mit einer steigenden Nachfrage nach Baudienstleistungen umgehen, die von einer zunehmenden Urbanisierung, Bevölkerungswachstum und wirtschaftlicher Expansion getrieben wird. Der politische und gesellschaftliche Druck steigt ebenfalls an, da die Branche für 40 % der globalen CO2-Emissionen verantwortlich ist. Gleichzeitig trägt sie aber nur 12 % zum weltweiten BIP bei, was den überproportionalen Emissionsanteil verdeutlicht. Außerdem stammen 35 % aller Abfälle in Europa von Bau- und Abrissarbeiten. Ein Großteil der Bauunternehmer empfinden Digitalisierung deswegen als Priorität.

Die Konstruktionsbranche weist einen äußerst geringsten Digitalisierungsgrad auf. (Quelle: Nemetschek)

Die Konstruktionsbranche weist einen äußerst geringsten Digitalisierungsgrad auf. (Quelle: Nemetschek)

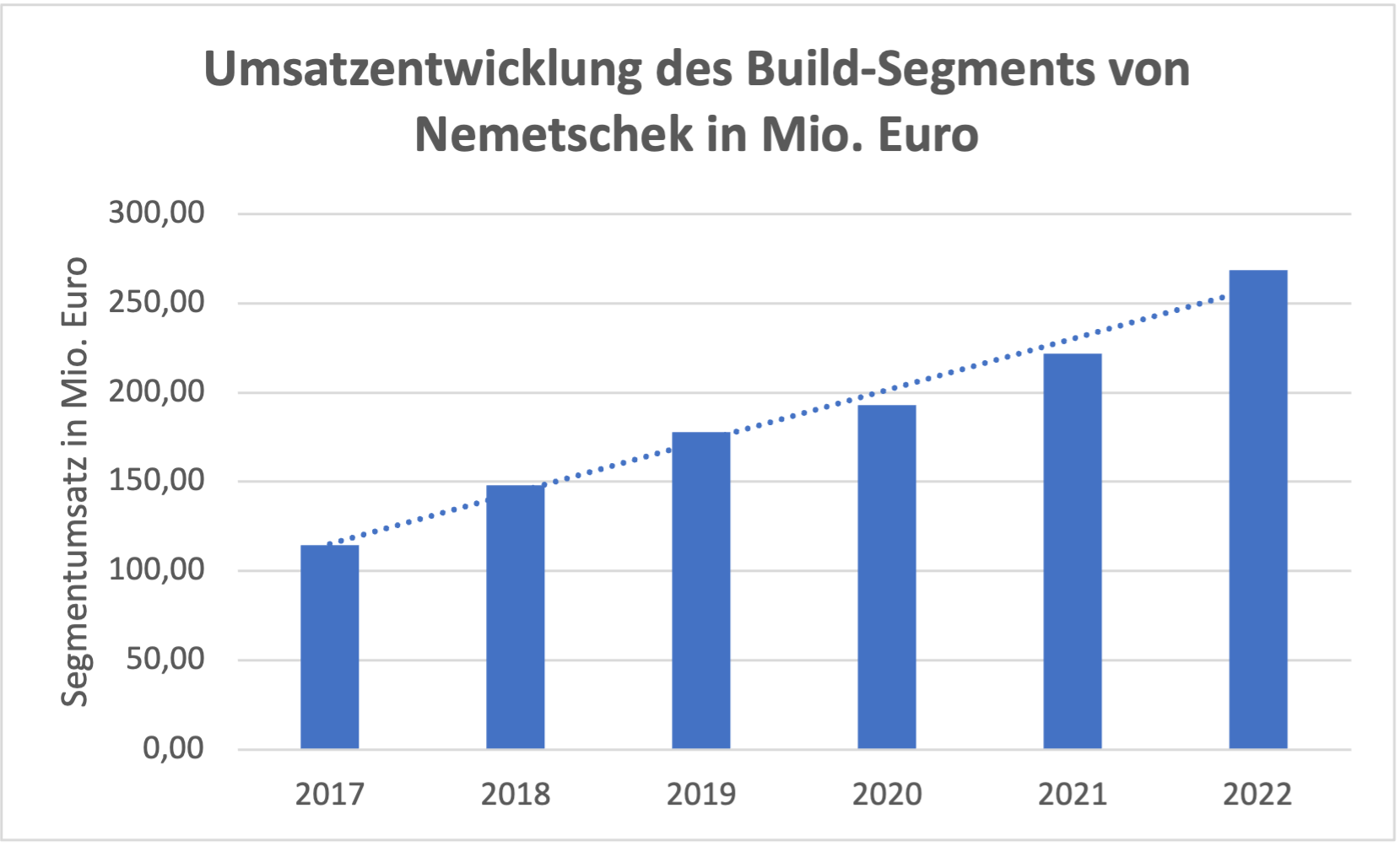

Nemetschek ist an vorderster Front, wenn es darum geht, die resultierende Nachfrage nach Software aus dem Bausektor zu bedienen. Das Angebot des Münchner Unternehmens umfasst Kostenplanungssoftware, Systeme zur Angebotserstellung sowie Kollaborations- und Planungstechnologien. Die Lösungen erstrecken sich über den gesamten Lebenszyklus von Bau- und Infrastrukturprojekten, was dem Konzern einen Wettbewerbsvorteil verschafft. Denn für Kunden ist es einfacher, alle Anwendungen von demselben Anbieter zu beziehen, was eines der Gründe für die europaweit führende Marktstellung von Nemetschek ist. Die Bausparte des Unternehmens genießt aufgrund der vermehrten Digitalisierungsbestrebungen starkes Geschäftsmomentum. In den letzten fünf Jahren konnte der Segmentumsatz um durchschnittlich 19 % pro Jahr gesteigert werden. Im letzten Jahr lag die währungsbereinigte Steigerungsrate bei 15 %. Damit ist die relative Bedeutung der Sparte gestiegen, wobei sie inzwischen ein Drittel des Gesamtumsatzes ausmacht. Die EBITDA-Marge ist im Jahr 2022 dagegen schwächer ausgefallen und ist im Jahresvergleich von 41,3 % auf 38,5 % gefallen. Die Ursache ist die voranschreitende konzernweite Umstellung des Geschäftsmodells auf SaaS.

Nemetscheks Bausegment ist in den letzten Jahren schnell gewachsen. (Datenquelle: Nemetschek)

Nemetscheks Bausegment ist in den letzten Jahren schnell gewachsen. (Datenquelle: Nemetschek)

Umstellung des Geschäfts ist kurzfristiger Gegenwind – Wird man es schaffen, den durchschnittlichen Umsatz pro Nutzer in die Höhe zu treiben?

Lange Zeit hat Nemetschek den Zugang zu seinen Produkten über unbefristete Lizenzen vertrieben. Vor ein paar Jahren hat man sich dann aber entschlossen, auf Abonnementmodelle umzusteigen. Nemetschek erhofft sich, auf diese Weise einen wesentlich höheren Umsatz pro Nutzer zu erzielen und den Customer-Lifetime-Value zu steigern. Auch die bessere Vorhersagbarkeit der Einnahmen und die geringere Nachfragevolatilität entlang wirtschaftlicher Zyklen hat bei der Entscheidung eine Rolle gespielt. Nemetschek führt die Umstellung bewusst schrittweise durch, da es Kunden gibt, die lieber konventionelle Lizenzverträge nutzen. Zudem entfallen auf diese Weise nicht auf einen Schlag die hohen Einmalerlöse, die man durch Lizenzverkäufe erzielt. Trotz der vorsichtigen Herangehensweise spiegelt sich der Transformationsprozess negativ in der Ertragsentwicklung wider, wie die Zahlen zum 1. Quartal verdeutlicht haben. Das Konzern-EBITDA war rückläufig und ist im Jahresvergleich um 12,6 % gefallen. Auch das Umsatzwachstum erwies sich mit 6,5 % als undynamisch. Zusätzlich ist das Ergebnis je Aktie von 0,37 auf 0,31 Euro gesunken. Die schwächeren Zahlen stellten jedoch keine Überraschung dar, da das Nemetschek-Management den Markt bereits seit Längerem auf diese Übergangsphase vorbereitet hat. Der Fortschritt bei dem Transformationsprozess war eindeutig erkennbar. Der Anteil der jährlich wiederkehrenden Umsätze ist um 23,5 % gestiegen und das Management hat einen 75%igen Anteil am Gesamtumsatz bis Jahresende in Aussicht gestellt (66 % im Vorjahr). Was den Ausblick für 2023 betrifft, rechnet Nemetschek mit einem währungsbereinigten Umsatzwachstum zwischen 4 und 6 %. Die Prognose liegt somit deutlich unter dem fünfjährigen Durchschnittsniveau von 15 %.

Abgesehen von der belastenden Geschäftstransformation hing das schwache Quartalsergebnis maßgeblich mit der konjunkturellen Lage zusammen. Denn es war nach wie vor eine abgeschwächte Nachfrage aus Europa ersichtlich, die auf Faktoren wie Inflation, steigende Zinsen und eine stagnierende wirtschaftliche Entwicklung zurückzuführen ist. Gerade hohe Zinsen wirken investitionsverlangsamend auf die Konstruktionsindustrie. Nemetschek ist den Dynamiken in Europa stark ausgesetzt, da 50 % des Konzernumsatzes aus dieser Region stammt. Andere Unternehmen des Sektors leiden ebenso. Der Analystenkonsens rechnet auch bei dem französischen Wettbewerber Dassault Systemes mit einem unterdurchschnittlichen Umsatzwachstum von 6 % für das laufende Geschäftsjahr. Jedoch befinden sich nicht alle Bereiche der Konstruktionsindustrie in einem Abschwung. Nemetschek berichtet, dass parallel zu einem nachlassenden Interesse an Neubauprojekten eine steigende Nachfrage bei Renovierungsarbeiten festzustellen sei, was zu einem gewissen Ausgleich führen würde. Insgesamt wertet das Nemetschek-Management die derzeitige Geschäftsentwicklung als temporäre Schwächephase. Schon im Jahr 2024 möchte man wieder zweistellige Umsatzwachstumsraten erzielen. Im Jahr 2025 dürfte es dann zu einer Beschleunigung kommen, wobei ein Umsatzwachstum im mittleren 10-%-Bereich realistisch sei. Den Marktdurchschnitt erwartet man hiermit, merkbar übertreffen zu können. Die Konsenserwartungen der Analysten verlaufen konvergent mit dieser Prognose. Sie rechnen im nächsten Jahr mit 10,7 % und im darauffolgenden Jahr mit 15 % Umsatzwachstum.

Ist die Aktie zu teuer bewertet? DZ-Bank stuft Nemetschek als Short-Idee ein

Doch nicht alle Marktteilnehmer sind von den Aussichten überzeugt. Die DZ-Bank hat zuletzt Aufmerksamkeit erregt, nachdem sie die Aktie Ende März in ihre Liste für Short-Ideen aufgenommen hat, welche aus den überzeugendsten Verkaufsempfehlungen der Bank besteht. Der zuständige Analyst Armin Kremser beruft sich in seiner Studie auf die transformationsbedingte schwache Wachstumsdynamik. Darüber hinaus dürfe es schwierig werden, die mittelfristigen Erwartungen zu übertreffen. Im Verhältnis zu diesen Umständen sei die zuletzt deutlich gestiegene Bewertung der Aktie ein hohes Risiko. Der faire Aktienwert sei laut Kremser 45 Euro, was 37 % unter dem derzeitigen Kursniveau liegt (Stand: 09. Juni).

Was die Bewertung der Aktie betrifft, ist in der Tat Vorsicht geboten. Seit November 2022 ist die Aktie um 55 % gestiegen, wodurch sich die Bewertung merkbar ausgeweitet hat. Das KUV23e beläuft sich inzwischen auf 10 und das KGV23e auf 57. Auf Sicht der letzten fünf Jahre fällt die Bewertung somit ins 50. Perzentil, was aus historischer Perspektive der neutrale Bereich ist. (50. Perzentil bedeutet, dass 50 % der betrachteten Werte größer und 50 % kleiner sind.) Mit einem KUV von 20 erreichte die Bewertung in diesem Zeitraum Ende 2021 ihren Höchststand. Zugrunde lagen eine rasant wachsende Free-Cashflow-Generierung, eine Margenausweitung sowie schnelles Ertragswachstum. Der Bewertungstiefpunkt wurde während der Crashphase im Jahr 2020 erreicht, als das KUV einen Wert von 6,4 verzeichnete. Gemessen an Nemetscheks erwartetem KUV für 2023 von 10 gewährt der Markt der Aktie ein Bewertungspremium gegenüber den Wettbewerbern. Autodesks Umsatzmultiple beläuft sich für das laufende Geschäftsjahr auf 8 und Dassault Systèmes auf 8,8.

Keine größeren Kursauslöser voraus

Nemetscheks Bewertungspremium ist im Laufe der letzten Jahre volatil gewesen, wobei die Aktie Ende 2022 gar mit einem Bewertungsabschlag gegenüber den Wettbewerbern gehandelt wurde. Die Ursache war die merkbare Abschwächung der Margen und des EPS-Wachstums aufgrund der Umstrukturierung. Seit wenigen Monaten besteht erneut ein Premium, da sich die fundamentalen Kennzahlen im 1. Quartal erholt haben. Nachdem die EBITDA-Marge im Jahr 2022 für drei Quartale am Stück gefallen war, konnte sie im 1. Quartal erstmals wieder ansteigen. Ähnliches konnte man bei anderen Finanzkennzahlen beobachten. Jedoch wurde die Erholung maßgeblich von Aufhol- und Vorzieheffekten getrieben und das Management rechnet kurzfristig mit einer weiteren Geschäftsverlangsamung. Inwiefern die Ausdehnung des Bewertungspremiums somit gerechtfertigt war, ist fragwürdig. Generell ist auffällig, dass das Bewertungspremium in Krisenzeiten häufig ins Negative übergeht, in Aufwärtsphasen dagegen eine Ausweitung erlebt. Dass es nun deutlich im positiven Bereich notiert, könnte indikativ für eine optimistische Erwartungshaltung sein. Eine Kernannahme in der Preissetzung der Aktie ist, dass Nemetschek im nächsten Jahr zu zweistelligen Wachstumsraten zurückkehren wird. Eine Sicherheitsmarge bei Enttäuschungen besteht hierbei kaum. Eine maßgebliche Abschwächung der Konstruktionsindustrie würde die Erwartungshaltung durchkreuzen und stellt somit einen Risikofaktor dar. Die Wahrscheinlichkeit, dass Nemetscheks operative Entwicklung einen tiefen Einbruch erleben wird, ist jedoch selbst in Krisenzeiten gering. Seit dem Jahr 2009 konnten sie den Umsatz in jedem Jahr steigern, da die Nachfrage an verschiedenen Stellen sehr hartnäckig ist.

Aufgrund der ausgeweiteten Bewertung in Kombination mit der erwarteten undynamischen Entwicklung des operativen Geschäfts in den verbleibenden Monaten des Jahres dürfte es in nächster Zeit kaum größere Kursauslöser für die Aktie geben. Eine Konsolidierung wäre aus Bewertungssicht gesund. Wenn sich dann später in diesem Jahr die Wachstumsprognose bestätigt, könnte die Aktie neue Dynamik gewinnen. Da die langfristige Wachstumsstory intakt ist, schätzen viele Analysten die Situation positiver als die DZ-Bank ein. So hat das Bankhaus Metzler erst vor wenigen Wochen ein Kursziel von 76 Euro erklärt, unter Berufung auf eine mögliche Marktanteilsausweitung. Hierfür besteht grundsätzlich ausreichend Möglichkeit, da Nemetschek ein sehr konzentriertes Produktangebot hat, wohingegen die Wettbewerber über ein breiteres Portfolio verfügen. Als Resultat ist Nemetschek ein kleineres Unternehmen und hat eine Marktkapitalisierung von 8,6 Mrd. Euro. Autodesk und Dassault Systèmes haben beide eine Marktkapitalisierung im mittleren zweistelligen Bereich. Trotzdem genießt der deutsche Nebenwert einen guten Ruf unter Anlegern, da die Aktie in den letzten zehn Jahren durchschnittlich 34 % Rendite pro Jahr geliefert hat.

Digitale Zwillinge eröffnen Schnittstelle zu KI – Produktausweitung geplant

Für eine Marktanteilsausweitung benötigt Nemetschek eine breitere Produktpallette. Vor diesem Hintergrund arbeitet das Unternehmen an diversen neuen Anwendungen. Die Lösungen im Bereich digitaler Zwillinge stechen hierbei heraus, da sie die Informationsverarbeitung bei großen Bauprojekten nachhaltig verbessern könnten. Häufig begehen Bauunternehmen den Fehler, dass sie gewonnene Daten zu siloartig verwenden und nicht ausreichend verknüpfen. Hierdurch entstehen Ineffizienzen, da Gebäudemodelle nicht präzise genug sind und bestimmte Arbeiten doppelt ausgeführt werden müssen. Digitale Zwillinge sollen Abhilfe schaffen, indem sie die virtuelle Darstellung eines realen Objektes auf eine detaillierte Weise gewährleisten. Die digitalen Zwillinge von Nemetschek sind darauf ausgerichtet, alle Daten, die im Lebenszyklus einer Konstruktion entstehen, zu erfassen und zusammenzuführen. Hierzu gehört auch die kontinuierliche Einspeisung von Echtzeitinformationen in das virtuelle Abbild, um den aktuellen Zustand möglichst exakt darzustellen. Basierend auf diesem Modell lassen sich Analysen, Simulationen und KI-gestützte Prognoseverfahren durchführen. Das ist insbesondere von Bedeutung, wenn es um die Konstruktion komplexer Gebäudetypen wie Flughäfen geht. Genau auf dieses Anwendungsfeld ausgerichtet, möchte Nemetschek sein Angebot bei digitalen Zwillingen ausweiten und eine neue Cloudplattform für große Gebäude erschaffen. Die Plattform soll nach dem Open-Cloud-Prinzip funktionieren und die Verwertung von Drittanbieterdaten ermöglichen. Als Resultat soll die Errichtung und der Betrieb großer Bauprojekte deutlich einfacher und effizienter werden. Laut einer Studie der Stanford-Universität können die erweiterten Analysemöglichkeiten digitaler Doppelgänger die Betriebskosten eines Objektes um 9 % senken und die Projektlaufzeiten um 7 % reduzieren.

Die hochmargige Mediensparte gewinnt an Bedeutung

Große Pläne hat Nemetschek auch mit seinem Mediensegment, wo man Softwareprogramme zur hyperrealistischen Content-Erstellung vertreibt. Hierdurch werden Unterhaltungsmedien wie Videospiele, Filme und Werbung in State-of-the-Art-Qualität möglich. Mit der Marke Maxon verfügt man über weltweit führende Anwendungen in diesem Bereich, die von Giganten wie Walt Disney oder der NFL eingesetzt werden. Die Sparte wächst schnell, weswegen sich die relative Bedeutung beständig ausgeweitet hat. Während das Segment vor zwei Jahren noch 9 % zum Gesamtumsatz beigetragen hat, sind es im letzten Jahr bereits 13 % gewesen. Da der Medienbereich eine höhere EBITDA-Marge als die anderen Sparten hat, stellt diese Entwicklung einen Rückenwind für die Konzernprofitabilität dar. Maxon hat man bereits 2021 auf ein Abonnementmodell umgestellt, weswegen inzwischen 95 % des Segmentumsatzes aus wiederkehrenden Quellen stammt. Das wichtigste Produkt des Bereichs ist Maxon-ONE, wo man die besten Applikationen gebündelt anbietet. Da sie ineinander übergreifen und im Zusammenspiel verwendet werden können, erfreut sich das Paket einer großen Popularität.

Cinema-4D ist ein gutes Beispiel hierfür. Die 3D-basierte Software ist auf die Erstellung von Grafikanimationen ausgerichtet und kann verwendet werden, um komplexe Abbildungen und Figuren zu erstellen. Da es ein hochwertiges und breites Spektrum an Animationsoptionen bietet, hat Cinema eine führende Marktstellung. Nutzer schätzen insbesondere die immensen kreativen Möglichkeiten. Beispielsweise kann man Bewegungen anderer Personen mit einem Handy einfangen, in das Programm übertragen und auf Objekte anwenden. Es lassen sich zudem andere Maxon-Anwendungen wie Redshift integrieren. Redshift ist ein Programm zur Bildsynthese, dass es erlaubt, hochaufgelöste Bilder aus Rohdaten zu erzeugen. Besonders leistungsfähig ist die Anwendung, da sie über eine volle GPU-Beschleunigung verfügt. Darüber hinaus sind auch Synergien mit dem Tool RED GIANT möglich, dass vorrangig bei Filmproduktionen für Actioneffekte und Fantasy-Figuren eingesetzt wird. Maxon-ONE verfügt über eine wettbewerbsorientierte Preissetzung. Für 112 Euro im Monat kann man alle genannten Applikationen, sowie diverse weitere, verwenden.

Die Applikation Cinema-4D wird von vielen als der König der 3D-Applikationen betrachtet. (Quelle: Nemetschek)

Die Applikation Cinema-4D wird von vielen als der König der 3D-Applikationen betrachtet. (Quelle: Nemetschek)

Am Anfang einer säkularen Nachfragephase

Seit 2022 umfasst dieses Angebot auch Zbrush, welches Nemetschek durch die Akquisition des besitzenden Unternehmens Pixologic erworben hat. Zbrush ist eines der erfolgreichsten Grafikprogramme im Bereich Filmproduktion und wurde bei zahlreichen Blockbustern wie Avatar, Game of Thrones und Star Wars eingesetzt. Die namhafte Anwendung stellt eine passende Erweiterung des Maxon-Angebotes dar und erlaubt Nemetschek eine noch stärkere Marktstellung in der Branche. Der gelungene Zukauf von Pixologic ist ebenfalls ein Testament von Nemetscheks Managementqualität. Unter dem Konzern-CEO Yves Padrines wird das Unternehmen ausgezeichnet geführt, weswegen es sich zuletzt zum fünften Mal den Preis beim „Best Managed Companies Award“ ergattern konnte. Yves Padrines sieht die Mediensparte als elementaren Wachstumstreiber der nächsten Jahre, da die Nachfrage nach Software für hyperrealistische Inhalte schnell ansteigt. Er geht davon aus, dass man sich erst am Anfang einer langen Wachstums- und Nachfragephase befände. Im 1. Quartal belief sich das Umsatzwachstum der Sparte zwar nur auf währungsbereinigte 4,2 %, jedoch war das vorrangig auf sehr hohe Vergleichszahlen im Vorjahr zurückzuführen, die von Einmalumsätzen beeinflusst wurden. Ab dem 2. Quartal soll es wieder zweistellige Wachstumsraten geben. Die relative Bedeutung des Segments wird sich in den kommenden Jahren weiter erhöhen.

Das Designsegment war das Einzige, welches im 1. Quartal zweistellig gewachsen ist. Hier bietet Nemetschek 3D-basierte Planungssoftware für Architekten an. Das Hauptprodukt ist die Archicad-Software, durch die Architekten im 3D-Modus modellieren und exakte Gebäudepläne anfertigen können. Es wird durch integrierte BIM-Funktionen zur Gebäudeinformationsmodellierung ergänzt. Diese Funktion erlaubt die Einbindung umfangreicherer Daten einschließlich Details wie elektrischer Leitungen, um eine nahtlose Zusammenarbeit zwischen Architekten und Ingenieuren zu ermöglichen. Mit einem 52%igen Anteil am Gesamtumsatz ist es die größte Konzernsparte. Aufgrund einer Nachfragestabilisierung konnte der Umsatz im 1. Quartal um 12 % gesteigert werden. Zudem haben Vorzieheffekte zu dem Ergebnis beigetragen, da Nemetschek Preiserhöhungen für das 2. Quartal angekündigt hat. Normalerweise wächst die Designsparte im mittleren einstelligen Bereich.

Obwohl Nemetschek grundsätzlich ein Wachstumsunternehmen ist, erhalten Aktionäre seit einigen Jahren auch eine geringe Dividende. Die Dividendenpolitik des Unternehmens besagt, dass man 25 % des operativen Cashflows pro Geschäftsjahr zu diesem Zwecke aufwenden würde. Dementsprechend betrug die Dividendenrendite im letzten Jahr 0,61 %.

Im TraderFox-Qualitätscheck erhält die Aktie von Nemetschek 13 von 15 Punkten. (Quelle: Aktie.traderfox.com)

Im TraderFox-Qualitätscheck erhält die Aktie von Nemetschek 13 von 15 Punkten. (Quelle: Aktie.traderfox.com)

Fazit

Bei Nemetschek besteht ein ambivalentes Verhältnis zwischen den kurz- und langfristigen Aussichten. Langfristig wird der geringe Digitalisierungsgrad der Baubranche sowie die hohe Nachfrage nach hyperrealistischem Content das Wachstum treiben. Kurzfristig gibt es Einschnitte aufgrund der Transformation des Geschäfts und der stagnierenden Wirtschaft in Europa. Vor diesem Hintergrund erlaubt die jetzige Bewertung der Aktie keine negativen Überraschungen, da es in den letzten Monaten zu einer maßgeblichen Ausweitung kam. Eine Konsolidierungsphase würde der Aktie guttun, wobei diese nach oben verlassen werden könnte, sobald bestätigt ist, dass Nemetschek im nächsten Jahr zu zweistelligen Wachstumsraten zurückkehren wird. Da die operative Entwicklung bis dahin undynamisch verlaufen soll, gehen Anleger kaum Opportunitätsrisiko ein, wenn sie bis dahin abwarten.

Bildherkunft: AdobeStock_431383768