Netflix & Co.: Diese bekannten 8 Aktien hält Morningstar bei großen Unsicherheiten für extrem überteuert

Nach dem heftigen Coronavirus-bedingten Einbruch zuvor, ging es mit den Kursen an den Börsen in den vergangenen Wochen zumeist sehr deutlich nach oben. Das Handelsgeschehen an diesem Donnerstag erinnerte die Anleger auch am US-Aktienmarkt aber schmerzhaft daran, dass es keine Garantie für ständig und stetig weiter steigende Notierungen gibt.

Eine düstere Konjunktureinschätzung durch die US-Notenbank Fed und die Furcht vor einer zweiten Corona-Welle trieben die Anleger an der Wall Street an diesem Tag jedenfalls in die Flucht, wie die Nachrichtenagentur dpa-AFX berichtete. Der US-Leitindex Dow Jones Industrial brach um 6,90 % auf 25 128,17 Punkte ein und fand sich damit auf dem Niveau von Ende Mai wieder. Dies war der größte prozentuale Tagesverlust auf Schlusskursbasis seit März. Für den marktbreiten S&P 500 Index ging es am Ende um 5,89 % auf 3002,10 Punkte nach unten. Gleichzeitig knickte der Techwerte-lastige Nasdaq 100 Index um 5,01 % auf 9588,48 Punkte ein.

Investments in Aktien mit unvorhersehbaren Cashflows sind für Morningstar keine gute Wahl

Schon 2 Tage zuvor hatte der US-Finanzdienstleister Morningstar in einem Bericht daran erinnert, dass es aus der Sicht der hauseigenen Analysten losgelöst vom allgemeinen Marktgeschehen prominente US-Aktien gibt, die man für extrem überteuert hält.

Susan Dziubinski als Autorin des Beitrags schrieb dazu Eingangs folgendes: Tod und Steuern sind 2 der wenigen Gewissheiten im Leben. Auch bei Investments gibt es nur wenige Gewissheiten. Natürlich können wir unsere Erfolgschancen bei Anlageentscheidungen dadurch verbessern, indem wir beispielsweise kostengünstige, breit diversifizierte Fonds bevorzugen. Oder indem wir Aktien von Unternehmen mit soliden Wettbewerbsvorteilen kaufen. Eines scheint jedoch sicher zu sein: In Aktien mit unvorhersehbaren Cashflows zu investieren, wenn sie zudem noch mit Nasenbluten verursachenden hohen Bewertungen gehandelt werden, ist ein Rezept für den Misserfolg. Denn das sind Aktien, die man meiden sollte.

Anknüpfend an diese Grundüberzeugung haben die Experten bei Morningstar eine Liste mit US-Aktien erstellt, die mit hohen oder sehr hohen Bewertungen daherkommen, weil sie die hausintern von den zuständigen Analysten als fair erachteten Werte um mindestens das Doppelte übertreffen. Zudem war das zweite Auswahlkriterium, dass die hauseigenen Experten die Cashflow-Aussichten derzeit als unsicher oder als sehr unsicher eingestuft haben müssen.

Die Unsicherheitsbewertung repräsentiert laut Dziubinski die Vorhersagbarkeit der zukünftigen Cashflows eines Unternehmens - und damit den Grad an Sicherheit, den die Morningstar-Analysten mit Blick auf die eigenen Schätzungen zum jeweiligen fairen Wert eines Unternehmens haben. Denn man bewertet Gesellschaften auf der Grundlage einer detaillierten Prognose ihrer künftigen Cashflows und diskontiert diese Cashflows dann auf den heutigen Stand ab. Die Unsicherheitseinschätzung hat dabei auch mit der Art der betriebenen Geschäfte zu tun, einschließlich von Punkten wie betriebliche und finanzielle Hebelwirkung, Empfindlichkeit der Verkäufe gegenüber den allgemeinen Wirtschaftsgeschehen, der Produktkonzentration etc.

Hohe Bewertung und hohe Unsicherheit ist keine gute Kombination

Nach Ansicht von Dziubinski ist es sehr schlecht, eine überteuerte Aktie mit hoher Unsicherheit zu kaufen, weil diese Einstufung nichts anderes bedeutet, als das die verantwortlichen Analysten einfach nicht zuverlässig wissen, was die Aktien dieser Unternehmen wirklich wert sind. Sicherlich könnte man argumentieren, dass bei einer Aktie mit hoher Unsicherheit die Bewertung beiseite geworfen werden könnte und man sich stattdessen auf etwas anderes konzentrieren sollte, zum Beispiel auf die Wachstumsaussichten. Denn angesichts der mangelnden Vorhersehbarkeit des Cashflows könnte man den wahren Wert solcher Titel auch unterschätzen.

Dziubinski wendet dazu aber ein, dass es gleichzeitig auch sein könnte, dass man den fairen Wert auch überschätzen könnte. Abweichungsgefahren gebe es wegen der vorhandenen Unsicherheiten somit in beiderlei Richtung. Vor diesem Hintergrund neigt man zu dem Rat, besser konservativ vorzugehen. Die Empfehlung von Morningstar lautet jedenfalls, dass Investoren hoch bewertete und überdurchschnittlich unsichere Werte meiden. Wer als Anleger dennoch bereit ist, die Ungewissheit rund um den fairen Wert auf sich zu nehmen, der sollte beim Kauf zumindest einen erheblichen Sicherheitsspielraum einbauen.

Hinzuweisen ist ergänzend aber darauf, dass längst nicht klar ist, ob und wann sich die Börse den diesbezüglichen Ansichten von Morningstar anschließt. Einige der negativ beurteilten nachfolgenden Aktien haben sich in den vergangenen Jahren jedenfalls als echte Höhenflieger erwiesen.

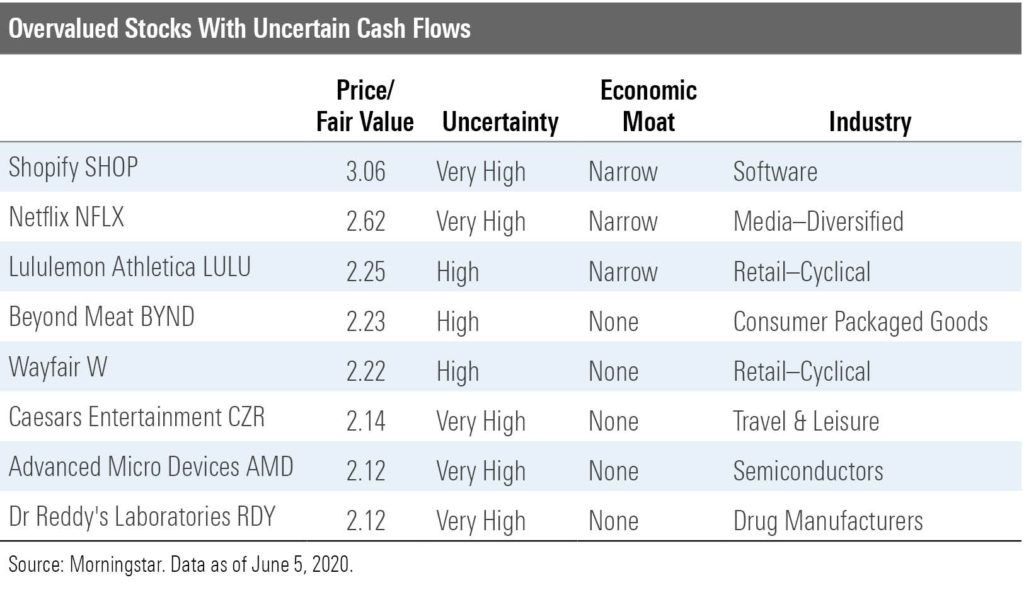

8 überbewertete US-Aktien mit hoher Cashflow-Unsicherheit

Shopify (ISIN: CA82509L1076, aktueller Kurs: 725,12 USD, fairer Wert laut Morningstar: 238,00 USD),

Der E-Commerce-Software-Anbieter Shopify war zum Zeitpunkt der Veröffentlichung des Berichts der teuerste Name auf der Liste. Denn hier überstieg der Kurs den fairen Wert gleich um das mehr als Dreifache. Dank einer One-Stop-Plattform für kleine bis mittelgroße Händler, die sich weitgehend auf den E-Commerce konzentrieren und den damit verbundenen Wechselkosten auf Kundenebene sowie der Netzwerkeffekte billigt man Shopify zwar einen engen wirtschaftlichen Schutzgraben zu.

Zu bedenken sei aber, dass die kleinen bis mittelgroßen Unternehmen öfter als größere Gesellschaften von Misserfolgen wie einem Scheitern betroffen sind. Außerdem dürfte man deswegen auch anfälliger im Falle einer Rezession sein. Außerdem kämpfe das Unternehmen gegen große Konkurrenten wie Salesforce und Adobe. Die hohe Bewertung lasse wenig Raum für Fehltritte und berge daher größere inhärente Risiken.

Netflix (ISIN: US64110L1061, aktueller Kurs: 425,56 USD, fairer Wert laut Morningstar: 160,00 USD),

Dem Streaming-Riesen Netflix weist Morningstar einen engen wirtschaftlichen Schutzgraben zu. Der Konzern sei der größte SVOD-Anbieter in den USA und expandiere international rasch. Der schnell wachsende Abonnentenstamm (über 130 Millionen weltweit) schaffe einen gigantischen Datensatz, den Netflix nutzt, um Inhalte besser einkaufen und erstellen zu können. Der angebotene Content stärke nicht nur die Beziehung zu den bestehenden Kunden, sondern ziehe auch neue Kunden über Mundpropaganda und den Hallo-Effekt von kritischen Beifallsbekundungen und Preisnominierungen an.

Der als fair unterstellte Wert von 160 USD pro Aktie geht davon aus, dass die Zahl der inländischen bezahlten Streaming-Abonnenten von Netflix im Jahr 2024 etwa 73 Mio. erreicht. Die Zahl der internationalen Streaming-Payed-Abonnenten dürfte bis 2024 auf 200 Mio. steigen. Die Preiselastizität spiele bei der Bewertung eine große Rolle. Generell ist man dabei skeptisch, dass die Preisgestaltung nur einen geringen Einfluss auf die Gesamtzahl der Kunden weltweit haben wird. Konkurrenten wie Disney+ seien bereits dabei, die Preise von Netflix zu unterbieten und zusammen mit den wirtschaftlichen Auswirkungen von COVID-19 dürfte dies in den nächsten Jahren keine größeren Preiserhöhungen verhindern.

Der Übergang zu mehr Original-Inhalten verursache außerdem zusätzliche Kosten und Risiken. Die Expansion außerhalb der USA könnte den Cashflow aufgrund des unterschiedlichen Geschmacks und des geringeren Videokonsums weiter belasten. Die Kosten für die Bereitstellung von Inhalten könnten steigen und die Notwendigkeit, für den schnellen Netzzugang zu bezahlen, könnte die Margen belasten.

Lululemon Athletica (ISIN: US5500211090, aktueller Kurs: 308,01 USD, fairer Wert laut Morningstar: 142,00 USD)

Beim Sportbekleidungs-Einzelhändler Lululemon Athletics hält Mornignstar die Vergabe eines engen wirtschaftlichen Schutzgrabens für angemessen. Dieser sei dem immateriellen Markenwert zu verdanken. Denn das Unternehmen habe in den USA und Kanada eine marktführende Position bei Yoga- und Workout-Bekleidung für Frauen inne und werde oft als Schöpfer des Freizeitbekleidungs-Trends angesehen. Vorteile biete auch die betriebene Kostenkontrolle.

Zu bedenken sei aber eine hohe Unsicherheit. So erziele die Firma Premium-Preise für Damenleggings, wobei viele Modelle über 100 Dollar pro Hose kosteten. Somit sei Lululemon von der Fortsetzung des Sportfreizeittrends abhängig, den es mitkreiert habe. Obwohl man glaubt, dass Sportfreizeit keine Modeerscheinung ist, können sich Modetrends schnell ändern. Außerdem haben viele Firmen, von multinationalen Konzernen wie Nike bis hin zu winzigen Startups, Frauenleggings zu Preisen eingeführt, die unter denen von Lululemon liegen.

Beyond Meat (ISIN: US08862E1091, aktueller Kurs: 143,51 USD, fairer Wert laut Morningstar: 60,00 USD)

Als Pionier auf dem Markt für Fleisch auf pflanzlicher Basis sieht sich Beyond Meat laut Morningstar einem immer größer werdenden Feld von Konkurrenten gegenüber, zu denen unter anderem Conagra, Nestle, Hormel und Tyson gehören. Auch vor diesem Hintergrund gesteht man dem Unternehmen keinen wirtschaftlichen Schutzgraben zu.

„Angesichts des sich rasch verändernden Marktes halten wir es für verfrüht zu sagen, ob der First-Mover-Vorteil von Beyond zu einer nachhaltigen Marktführerschaft führen wird", erklärt Analystin Rebecca Scheuneman. "Solange wir die Stärke und Beständigkeit der Marke nicht besser erkennen können, werden wir Beyond keinen Graben zuweisen".

Und weiter: „Die größte Unsicherheit, mit der Beyond Meat konfrontiert ist, ist die Schwierigkeit, die zukünftige Nachfrage nach dem Produkt vorherzusagen, die dadurch verzerrt werden könnte, ob die Verbraucher weiterhin von Produkten mit langen Zutatenlisten abwandern und/oder sich zunehmend auf den gesundheitlichen Nutzen konzentrieren, da die Rindfleischprodukte von Beyond die gleiche Menge an Kalorien und gesättigten Fetten wie 85% mageres Rindfleisch und 5 mal mehr Natrium haben", so Scheuneman. Darüber hinaus könnte das Unternehmen Schwierigkeiten haben, wenn es nicht in der Lage ist, die steigende Nachfrage zu befriedigen, insbesondere wenn es einen bedeutenden Vertrag mit McDonald's abschließen kann, fügt sie hinzu.

Wayfair (ISIN: US94419L1017, aktueller Kurs: 178,70 USD, fairer Wert laut Morningstar: 77,00 USD)

Bei Wayfair zweifelt Morningstar angesichts der begrenzten Preissetzungsmacht der Marke, der nicht vorhandenen Wechselkosten für die Verbraucher und des Mangels an Kostenvorteilen die Existenz eines wirtschaftlichen Schutzgrabens. Das E-Commerce-Versandhaus konkurriere in einer weitgehend kommerzialisierten Einzelhandelskategorie mit zahlreichen inländischen Rivalen, und man glaubt, dass der mangelnde Fortschritt in Richtung eines Schutzgrabens durch nach wie vor überhöhte Kundenakquisitionskosten und Einzelhandelswerbeausgaben bestätigt werde.

Caesars Entertainment (ISIN: US1276861036, aktueller Kurs: 11,22 USD, fairer Wert laut Morningstar: 5,70 USD)

Zu Caesars Entertainment, einem Anbieter von Hotels, Casinos und Golfclubs, führt Morningstar aus, dass der Konkurrent Eldorado am 24. Juni 2019 einen Übernahmevorschlag vorgelegt hat, der eigentlich in der ersten Hälfte des Jahres 2020 abgeschlossen werden sollte. Doch die Analysten seien momentan das das Risiko, dass der Bieter keinen Zugriff auf die dafür erforderlichen Finanzmittel bekommt. Die Gefahr habe nicht zuletzt mit den negativen Auswirkungen des Coronavirus auf die Freizeit- und Reisenachfrage zu tun, was die Unsicherheit des betriebenen Geschäfts erhöht habe.

Selbst wenn die Fusion vollzogen werde, glaubt man nicht, dass das kombinierte Unternehmen über einen Schutzgraben verfügen würde, weil man in Bereichen mit niedrigen Einstiegsbarrieren tätig sei.

Advanced Micro Devices (AMD, ISIN: US7170811035, aktueller Kurs: 36,01 USD, fairer Wert laut Morningstar: 42,50 USD)

Als Hersteller von Mikroprozessoren hat Advanced Micro Devices nach Einschätzung von Morningstar viele neue Produkte in der frühen Phase der Markteinführung im Portfolio, die es der Gesellschaft ermöglichen werden, Marktanteile von den Konkurrenten Intel und Nvidia zu erobern. Obwohl man die eigene Schätzung des fairen Wertes vor einigen Wochen von 19 USD auf 25 USD angehoben hat, ist man der Meinung, dass die Aktien mit aktuell gültigen USD deutlich überbewertet sind und

"Wir glauben weiterhin, dass die Markterwartungen bezüglich der Marktanteilsgewinne Aktiengewinne zu hoch sind, da wir nicht glauben, dass sie die Antworten vollständig berücksichtigen, die Intel und Nvidia auf die Konkurrenzprodukte finden werden", argumentiert Sektorstratege Abhinav Davuluri. Vielmehr ist man sogar der Meinung, dass Advanced Micro Devices in Bezug auf die Größe einen erheblichen Nachteil hat.

"Die beiden genannten Konkurrenten sind in der Lage, AMD in Sachen Forschung und Entwicklung klar zu überflügeln, was zu einer weiteren Ausbreitung von deren Marktdominanz gegenüber AMD führen könnte", erklärt Davuluri. „Die zyklische Natur der Halbleiterindustrie, gepaart mit der schwächeren Wettbewerbsposition von AMD macht den Titel trotz der jüngsten Produkteinführungen zu einer risikoreichen Investment.

Dr Reddys Laboratories (ISIN: US2561352038, aktueller Kurs: 52,52 USD, fairer Wert laut Morningstar: 25,00 USD)

Der indische Arzneimittelhersteller Dr Reddys Laboratories, der mit ADRs in den USA gelistet ist, hat aus der Sicht von Morningstar keinen wirtschaftlichen Schutzgraben. Man betrachtet die Generikaindustrie überwiegend als eine Industrie ohne Schutzgraben mit niedrigen Eintrittsbarrieren. Angesichts des zunehmenden Wettbewerbs bestehe das Hauptunterscheidungsmerkmal in der Pipeline (und der Fähigkeit, diese wieder aufzufüllen), einer erheblichen rechtlichen und administrativen Größenordnung und der Fähigkeit, relativ komplexe Medikamente herzustellen. Doch Dr Reddy stelle die am wenigsten komplexen Generika ohne Produktdifferenzierung her, die hochgradig kommerzialisiert seien.

Zwar böten die in Indien angesiedelte Betriebe dank niedriger Lohnkosten einen Kostenvorteil, aber der kontinuierliche Anstieg neuer Marktteilnehmer, insbesondere aus den kostengünstigen Schwellenländern, habe einen erheblichen Preisdruck in der gesamten Branche ausgelöst. Darüber hinaus sehe sich das Unternehmen Herausforderungen durch Verstöße gegen gesetzliche Vorschriften gegenüber, welche die Rentabilität durch Sanierungskosten und entgangene Einnahmen beeinträchtigten.

Bildherkunft: (c) Damir Khabirov - stock.adobe.com

Eine düstere Konjunktureinschätzung durch die US-Notenbank Fed und die Furcht vor einer zweiten Corona-Welle trieben die Anleger an der Wall Street an diesem Tag jedenfalls in die Flucht, wie die Nachrichtenagentur dpa-AFX berichtete. Der US-Leitindex Dow Jones Industrial brach um 6,90 % auf 25 128,17 Punkte ein und fand sich damit auf dem Niveau von Ende Mai wieder. Dies war der größte prozentuale Tagesverlust auf Schlusskursbasis seit März. Für den marktbreiten S&P 500 Index ging es am Ende um 5,89 % auf 3002,10 Punkte nach unten. Gleichzeitig knickte der Techwerte-lastige Nasdaq 100 Index um 5,01 % auf 9588,48 Punkte ein.

Investments in Aktien mit unvorhersehbaren Cashflows sind für Morningstar keine gute Wahl

Schon 2 Tage zuvor hatte der US-Finanzdienstleister Morningstar in einem Bericht daran erinnert, dass es aus der Sicht der hauseigenen Analysten losgelöst vom allgemeinen Marktgeschehen prominente US-Aktien gibt, die man für extrem überteuert hält.

Susan Dziubinski als Autorin des Beitrags schrieb dazu Eingangs folgendes: Tod und Steuern sind 2 der wenigen Gewissheiten im Leben. Auch bei Investments gibt es nur wenige Gewissheiten. Natürlich können wir unsere Erfolgschancen bei Anlageentscheidungen dadurch verbessern, indem wir beispielsweise kostengünstige, breit diversifizierte Fonds bevorzugen. Oder indem wir Aktien von Unternehmen mit soliden Wettbewerbsvorteilen kaufen. Eines scheint jedoch sicher zu sein: In Aktien mit unvorhersehbaren Cashflows zu investieren, wenn sie zudem noch mit Nasenbluten verursachenden hohen Bewertungen gehandelt werden, ist ein Rezept für den Misserfolg. Denn das sind Aktien, die man meiden sollte.

Anknüpfend an diese Grundüberzeugung haben die Experten bei Morningstar eine Liste mit US-Aktien erstellt, die mit hohen oder sehr hohen Bewertungen daherkommen, weil sie die hausintern von den zuständigen Analysten als fair erachteten Werte um mindestens das Doppelte übertreffen. Zudem war das zweite Auswahlkriterium, dass die hauseigenen Experten die Cashflow-Aussichten derzeit als unsicher oder als sehr unsicher eingestuft haben müssen.

Die Unsicherheitsbewertung repräsentiert laut Dziubinski die Vorhersagbarkeit der zukünftigen Cashflows eines Unternehmens - und damit den Grad an Sicherheit, den die Morningstar-Analysten mit Blick auf die eigenen Schätzungen zum jeweiligen fairen Wert eines Unternehmens haben. Denn man bewertet Gesellschaften auf der Grundlage einer detaillierten Prognose ihrer künftigen Cashflows und diskontiert diese Cashflows dann auf den heutigen Stand ab. Die Unsicherheitseinschätzung hat dabei auch mit der Art der betriebenen Geschäfte zu tun, einschließlich von Punkten wie betriebliche und finanzielle Hebelwirkung, Empfindlichkeit der Verkäufe gegenüber den allgemeinen Wirtschaftsgeschehen, der Produktkonzentration etc.

Hohe Bewertung und hohe Unsicherheit ist keine gute Kombination

Nach Ansicht von Dziubinski ist es sehr schlecht, eine überteuerte Aktie mit hoher Unsicherheit zu kaufen, weil diese Einstufung nichts anderes bedeutet, als das die verantwortlichen Analysten einfach nicht zuverlässig wissen, was die Aktien dieser Unternehmen wirklich wert sind. Sicherlich könnte man argumentieren, dass bei einer Aktie mit hoher Unsicherheit die Bewertung beiseite geworfen werden könnte und man sich stattdessen auf etwas anderes konzentrieren sollte, zum Beispiel auf die Wachstumsaussichten. Denn angesichts der mangelnden Vorhersehbarkeit des Cashflows könnte man den wahren Wert solcher Titel auch unterschätzen.

Dziubinski wendet dazu aber ein, dass es gleichzeitig auch sein könnte, dass man den fairen Wert auch überschätzen könnte. Abweichungsgefahren gebe es wegen der vorhandenen Unsicherheiten somit in beiderlei Richtung. Vor diesem Hintergrund neigt man zu dem Rat, besser konservativ vorzugehen. Die Empfehlung von Morningstar lautet jedenfalls, dass Investoren hoch bewertete und überdurchschnittlich unsichere Werte meiden. Wer als Anleger dennoch bereit ist, die Ungewissheit rund um den fairen Wert auf sich zu nehmen, der sollte beim Kauf zumindest einen erheblichen Sicherheitsspielraum einbauen.

Hinzuweisen ist ergänzend aber darauf, dass längst nicht klar ist, ob und wann sich die Börse den diesbezüglichen Ansichten von Morningstar anschließt. Einige der negativ beurteilten nachfolgenden Aktien haben sich in den vergangenen Jahren jedenfalls als echte Höhenflieger erwiesen.

8 überbewertete US-Aktien mit hoher Cashflow-Unsicherheit

Shopify (ISIN: CA82509L1076, aktueller Kurs: 725,12 USD, fairer Wert laut Morningstar: 238,00 USD),

Der E-Commerce-Software-Anbieter Shopify war zum Zeitpunkt der Veröffentlichung des Berichts der teuerste Name auf der Liste. Denn hier überstieg der Kurs den fairen Wert gleich um das mehr als Dreifache. Dank einer One-Stop-Plattform für kleine bis mittelgroße Händler, die sich weitgehend auf den E-Commerce konzentrieren und den damit verbundenen Wechselkosten auf Kundenebene sowie der Netzwerkeffekte billigt man Shopify zwar einen engen wirtschaftlichen Schutzgraben zu.

Zu bedenken sei aber, dass die kleinen bis mittelgroßen Unternehmen öfter als größere Gesellschaften von Misserfolgen wie einem Scheitern betroffen sind. Außerdem dürfte man deswegen auch anfälliger im Falle einer Rezession sein. Außerdem kämpfe das Unternehmen gegen große Konkurrenten wie Salesforce und Adobe. Die hohe Bewertung lasse wenig Raum für Fehltritte und berge daher größere inhärente Risiken.

Netflix (ISIN: US64110L1061, aktueller Kurs: 425,56 USD, fairer Wert laut Morningstar: 160,00 USD),

Dem Streaming-Riesen Netflix weist Morningstar einen engen wirtschaftlichen Schutzgraben zu. Der Konzern sei der größte SVOD-Anbieter in den USA und expandiere international rasch. Der schnell wachsende Abonnentenstamm (über 130 Millionen weltweit) schaffe einen gigantischen Datensatz, den Netflix nutzt, um Inhalte besser einkaufen und erstellen zu können. Der angebotene Content stärke nicht nur die Beziehung zu den bestehenden Kunden, sondern ziehe auch neue Kunden über Mundpropaganda und den Hallo-Effekt von kritischen Beifallsbekundungen und Preisnominierungen an.

Der als fair unterstellte Wert von 160 USD pro Aktie geht davon aus, dass die Zahl der inländischen bezahlten Streaming-Abonnenten von Netflix im Jahr 2024 etwa 73 Mio. erreicht. Die Zahl der internationalen Streaming-Payed-Abonnenten dürfte bis 2024 auf 200 Mio. steigen. Die Preiselastizität spiele bei der Bewertung eine große Rolle. Generell ist man dabei skeptisch, dass die Preisgestaltung nur einen geringen Einfluss auf die Gesamtzahl der Kunden weltweit haben wird. Konkurrenten wie Disney+ seien bereits dabei, die Preise von Netflix zu unterbieten und zusammen mit den wirtschaftlichen Auswirkungen von COVID-19 dürfte dies in den nächsten Jahren keine größeren Preiserhöhungen verhindern.

Der Übergang zu mehr Original-Inhalten verursache außerdem zusätzliche Kosten und Risiken. Die Expansion außerhalb der USA könnte den Cashflow aufgrund des unterschiedlichen Geschmacks und des geringeren Videokonsums weiter belasten. Die Kosten für die Bereitstellung von Inhalten könnten steigen und die Notwendigkeit, für den schnellen Netzzugang zu bezahlen, könnte die Margen belasten.

Lululemon Athletica (ISIN: US5500211090, aktueller Kurs: 308,01 USD, fairer Wert laut Morningstar: 142,00 USD)

Beim Sportbekleidungs-Einzelhändler Lululemon Athletics hält Mornignstar die Vergabe eines engen wirtschaftlichen Schutzgrabens für angemessen. Dieser sei dem immateriellen Markenwert zu verdanken. Denn das Unternehmen habe in den USA und Kanada eine marktführende Position bei Yoga- und Workout-Bekleidung für Frauen inne und werde oft als Schöpfer des Freizeitbekleidungs-Trends angesehen. Vorteile biete auch die betriebene Kostenkontrolle.

Zu bedenken sei aber eine hohe Unsicherheit. So erziele die Firma Premium-Preise für Damenleggings, wobei viele Modelle über 100 Dollar pro Hose kosteten. Somit sei Lululemon von der Fortsetzung des Sportfreizeittrends abhängig, den es mitkreiert habe. Obwohl man glaubt, dass Sportfreizeit keine Modeerscheinung ist, können sich Modetrends schnell ändern. Außerdem haben viele Firmen, von multinationalen Konzernen wie Nike bis hin zu winzigen Startups, Frauenleggings zu Preisen eingeführt, die unter denen von Lululemon liegen.

Beyond Meat (ISIN: US08862E1091, aktueller Kurs: 143,51 USD, fairer Wert laut Morningstar: 60,00 USD)

Als Pionier auf dem Markt für Fleisch auf pflanzlicher Basis sieht sich Beyond Meat laut Morningstar einem immer größer werdenden Feld von Konkurrenten gegenüber, zu denen unter anderem Conagra, Nestle, Hormel und Tyson gehören. Auch vor diesem Hintergrund gesteht man dem Unternehmen keinen wirtschaftlichen Schutzgraben zu.

„Angesichts des sich rasch verändernden Marktes halten wir es für verfrüht zu sagen, ob der First-Mover-Vorteil von Beyond zu einer nachhaltigen Marktführerschaft führen wird", erklärt Analystin Rebecca Scheuneman. "Solange wir die Stärke und Beständigkeit der Marke nicht besser erkennen können, werden wir Beyond keinen Graben zuweisen".

Und weiter: „Die größte Unsicherheit, mit der Beyond Meat konfrontiert ist, ist die Schwierigkeit, die zukünftige Nachfrage nach dem Produkt vorherzusagen, die dadurch verzerrt werden könnte, ob die Verbraucher weiterhin von Produkten mit langen Zutatenlisten abwandern und/oder sich zunehmend auf den gesundheitlichen Nutzen konzentrieren, da die Rindfleischprodukte von Beyond die gleiche Menge an Kalorien und gesättigten Fetten wie 85% mageres Rindfleisch und 5 mal mehr Natrium haben", so Scheuneman. Darüber hinaus könnte das Unternehmen Schwierigkeiten haben, wenn es nicht in der Lage ist, die steigende Nachfrage zu befriedigen, insbesondere wenn es einen bedeutenden Vertrag mit McDonald's abschließen kann, fügt sie hinzu.

Wayfair (ISIN: US94419L1017, aktueller Kurs: 178,70 USD, fairer Wert laut Morningstar: 77,00 USD)

Bei Wayfair zweifelt Morningstar angesichts der begrenzten Preissetzungsmacht der Marke, der nicht vorhandenen Wechselkosten für die Verbraucher und des Mangels an Kostenvorteilen die Existenz eines wirtschaftlichen Schutzgrabens. Das E-Commerce-Versandhaus konkurriere in einer weitgehend kommerzialisierten Einzelhandelskategorie mit zahlreichen inländischen Rivalen, und man glaubt, dass der mangelnde Fortschritt in Richtung eines Schutzgrabens durch nach wie vor überhöhte Kundenakquisitionskosten und Einzelhandelswerbeausgaben bestätigt werde.

Caesars Entertainment (ISIN: US1276861036, aktueller Kurs: 11,22 USD, fairer Wert laut Morningstar: 5,70 USD)

Zu Caesars Entertainment, einem Anbieter von Hotels, Casinos und Golfclubs, führt Morningstar aus, dass der Konkurrent Eldorado am 24. Juni 2019 einen Übernahmevorschlag vorgelegt hat, der eigentlich in der ersten Hälfte des Jahres 2020 abgeschlossen werden sollte. Doch die Analysten seien momentan das das Risiko, dass der Bieter keinen Zugriff auf die dafür erforderlichen Finanzmittel bekommt. Die Gefahr habe nicht zuletzt mit den negativen Auswirkungen des Coronavirus auf die Freizeit- und Reisenachfrage zu tun, was die Unsicherheit des betriebenen Geschäfts erhöht habe.

Selbst wenn die Fusion vollzogen werde, glaubt man nicht, dass das kombinierte Unternehmen über einen Schutzgraben verfügen würde, weil man in Bereichen mit niedrigen Einstiegsbarrieren tätig sei.

Advanced Micro Devices (AMD, ISIN: US7170811035, aktueller Kurs: 36,01 USD, fairer Wert laut Morningstar: 42,50 USD)

Als Hersteller von Mikroprozessoren hat Advanced Micro Devices nach Einschätzung von Morningstar viele neue Produkte in der frühen Phase der Markteinführung im Portfolio, die es der Gesellschaft ermöglichen werden, Marktanteile von den Konkurrenten Intel und Nvidia zu erobern. Obwohl man die eigene Schätzung des fairen Wertes vor einigen Wochen von 19 USD auf 25 USD angehoben hat, ist man der Meinung, dass die Aktien mit aktuell gültigen USD deutlich überbewertet sind und

"Wir glauben weiterhin, dass die Markterwartungen bezüglich der Marktanteilsgewinne Aktiengewinne zu hoch sind, da wir nicht glauben, dass sie die Antworten vollständig berücksichtigen, die Intel und Nvidia auf die Konkurrenzprodukte finden werden", argumentiert Sektorstratege Abhinav Davuluri. Vielmehr ist man sogar der Meinung, dass Advanced Micro Devices in Bezug auf die Größe einen erheblichen Nachteil hat.

"Die beiden genannten Konkurrenten sind in der Lage, AMD in Sachen Forschung und Entwicklung klar zu überflügeln, was zu einer weiteren Ausbreitung von deren Marktdominanz gegenüber AMD führen könnte", erklärt Davuluri. „Die zyklische Natur der Halbleiterindustrie, gepaart mit der schwächeren Wettbewerbsposition von AMD macht den Titel trotz der jüngsten Produkteinführungen zu einer risikoreichen Investment.

Dr Reddys Laboratories (ISIN: US2561352038, aktueller Kurs: 52,52 USD, fairer Wert laut Morningstar: 25,00 USD)

Der indische Arzneimittelhersteller Dr Reddys Laboratories, der mit ADRs in den USA gelistet ist, hat aus der Sicht von Morningstar keinen wirtschaftlichen Schutzgraben. Man betrachtet die Generikaindustrie überwiegend als eine Industrie ohne Schutzgraben mit niedrigen Eintrittsbarrieren. Angesichts des zunehmenden Wettbewerbs bestehe das Hauptunterscheidungsmerkmal in der Pipeline (und der Fähigkeit, diese wieder aufzufüllen), einer erheblichen rechtlichen und administrativen Größenordnung und der Fähigkeit, relativ komplexe Medikamente herzustellen. Doch Dr Reddy stelle die am wenigsten komplexen Generika ohne Produktdifferenzierung her, die hochgradig kommerzialisiert seien.

Zwar böten die in Indien angesiedelte Betriebe dank niedriger Lohnkosten einen Kostenvorteil, aber der kontinuierliche Anstieg neuer Marktteilnehmer, insbesondere aus den kostengünstigen Schwellenländern, habe einen erheblichen Preisdruck in der gesamten Branche ausgelöst. Darüber hinaus sehe sich das Unternehmen Herausforderungen durch Verstöße gegen gesetzliche Vorschriften gegenüber, welche die Rentabilität durch Sanierungskosten und entgangene Einnahmen beeinträchtigten.

Bildherkunft: (c) Damir Khabirov - stock.adobe.com