Oracle: Günstige Software-Aktie mit Wachstumspotenzial durch die Cloud! Lohnt sich jetzt der Einstieg?

Liebe Anleger,

Oracle ist ein US-amerikanisches Soft- und Hardwareunternehmen mit einer Marktkapitalisierung von über 200 Mrd. USD. Zu den angebotenen Produkten des Technologiekonzerns gehören Software-Lösungen zum Enterprise Resource Planning (ERP, für die Verwaltung der Budgets), Customer Relationship Management (CRM, für den Vertrieb) und Human Capital Management (HCM, für die Steuerung der Mitarbeiter). Das Hauptprodukt des Unternehmens ist die Oracle Database, eines der weltweit führenden Datenbankangebote für Unternehmen.

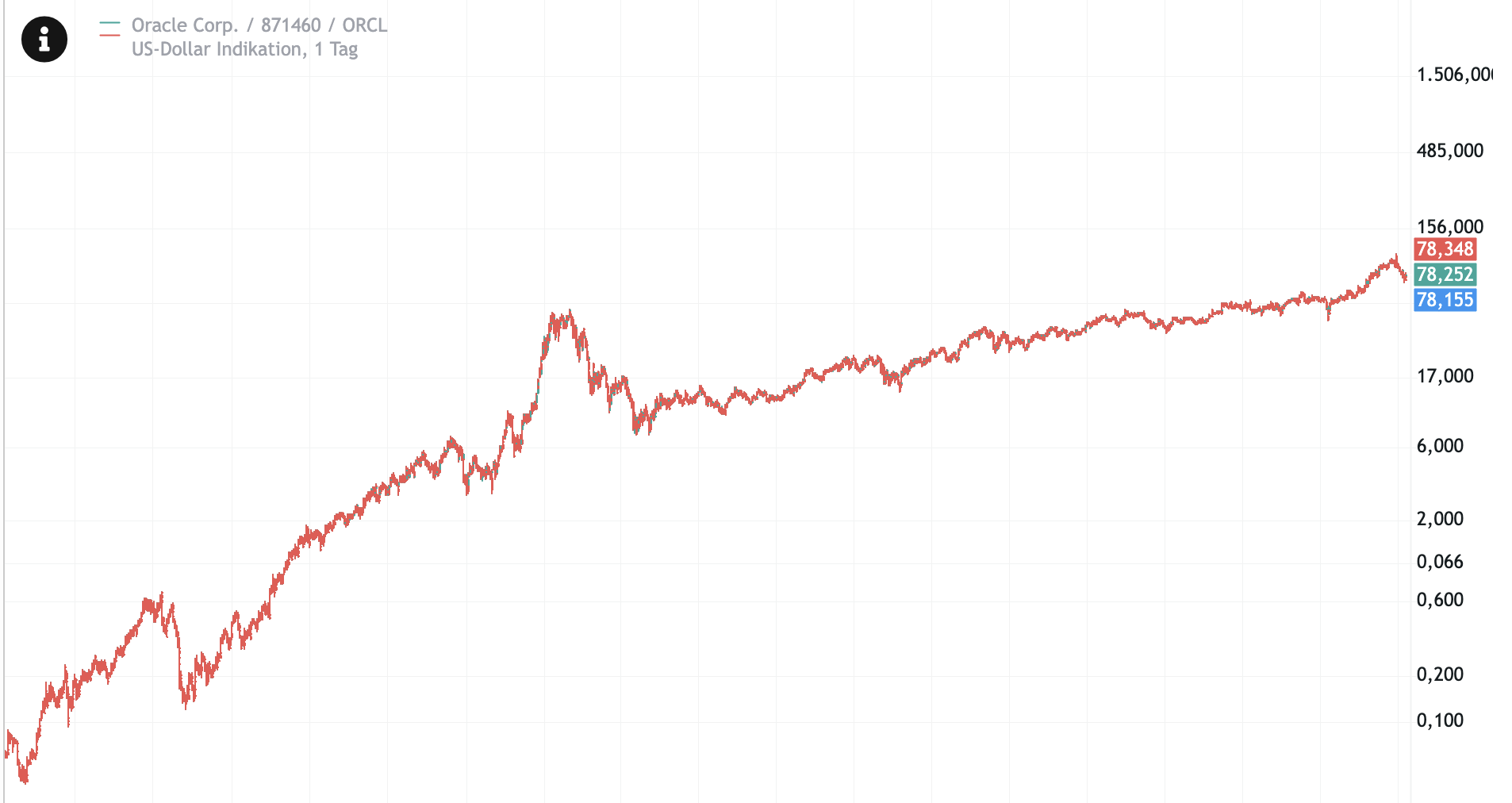

Oracle wurde 1977 von Larry Ellison gemeinsam mit Bob Miner und Ed Oates unter dem damaligen Namen Software Development Laboratories (SDL) gegründet mit dem Ziel, ein Datenbankmanagementsystem nach den von IBM veröffentlichten Spezifikationen zu entwickeln. Oracle wurde in den späten 70ern zum Pionier bei der Entwicklung des ersten kommerziellen, SQL-basierten relationalen Datenbankmanagementsystems. Ellison hatte an der Universität von Chicago Mathematik studiert, sein Studium aber in den 1960er Jahren abgebrochen, um sein Glück im Silicon Valley zu suchen. Er gehörte zu dem Team, das den ersten IBM-kompatiblen Großrechner entwickelte. Bob Miner war der Hauptentwickler des Datenbankmanagers von Oracle, der 1979 eingeführt wurde und zum Kernprodukt des Unternehmens wurde. Das Unternehmen ging 1986 an die Börse und hatte innerhalb von zwei Jahren einen Anteil von 36 % am PC-Datenbankmarkt in den USA. Später begann man, neben den Datenbanksystemen auch Finanzmanagement-, Grafik- und Personalverwaltungssoftware und vieles mehr zu entwickeln. Wer zum Zeitpunkt des Börsengangs investiert hätte, hätte aus 1.000 USD bis heute rund 1,2 Mio. USD gemacht. Zwischenzeitlich musste das Unternehmen allerdings einige Krisen durchmachen. In den frühen 1990ern musste man in Folge von Software- und Abrechnungsfehlern hohe Verluste hinnehmen und große Teile der Belegschaft entlassen. Durch die 1992 auf den Markt gebrachte Datenbank-Software Oracle7 gelang man allerdings zügig wieder auf Erfolgskurs. Nach einem überaus erfolgreichen Jahrzehnt kam es infolge des Platzens der Dotcom-Bubble zu einem deutlichen Kurseinbruch. Das damalige Allzeithoch wurde erst im Jahr 2017 wieder erreicht. In den vergangenen 10 Jahren konnten Anleger eine Rendite von etwa 10 % p.a. erzielen.

Quelle: TraderFox Charting-Tool

Oracle beschäftigt heute mehr als 130.000 Mitarbeiter und bedient über 430.000 Kunden in 175 Ländern. Zu den Kunden gehören kleinere und größere Unternehmen, Regierungsorganisationen und Behörden, für die man umfangreiche Pakete anbietet und teilweise individuelle Lösungskonzepte entwickelt. Chairman und Gründer Larry Ellison hält noch über 40 % der Anteile an dem Tech-Giganten und ist mit einem Privatvermögen von rund 100 Mrd. USD einer der reichsten Menschen der Welt. Darüber hinaus hält Ellison unter anderem 1,5 % an Tesla und besitzt die sechstgrößte Insel Hawaiis. CEO von Oracle ist Safra Catz, die seit 2014 als Co-CEO aktiv ist. Nach dem Tod von Co-CEO Mark Hurd im Jahr 2019 wurde die ehemalige HSBC-Bankerin zur alleinigen Geschäftsführerin. Der 77-jährige Larry Ellison ist weiterhin als Chief Technology Officer (CTO) an Bord.

Segmente

Das Unternehmen ist in drei operativen Segmenten aktiv. Das Segment Cloud and License machte zuletzt mit 84 % den mit Abstand größten Teil des Gesamtumsatzes von über 40 Mrd. USD aus. In diesem Segment bietet man Anwendungen und Infrastrukturtechnologien über Cloud- und On-Premise-Modelle, die sowohl in Komplettpaketen als auch als Einzelkomponenten verfügbar sind. Oracle verlagert seine Produkte dabei immer stärker in die Cloud, wodurch Kunden von verschiedenen Standorten und Geräten aus auf die Programme zugreifen können. Ziel ist es, dass die alten On-Premise-Kunden nach und nach zu den Cloud-Lösungen migrieren. Die Cloud-Anwendungen des Unternehmens umfassen die Oracle Human Capital Management (HCM) Cloud, die Enterprise Resource Planning (ERP) Cloud, die Customer Experience (CX) Cloud, die Supply Chain Management (SCM) Cloud und die Data Cloud. Die Autonomous Database ist eine Cloud-Software mit Funktionen für maschinelles Lernen. Im Segment Cloud and License konnte man im vergangenen Geschäftsjahr um etwa 4,9 % wachsen. Dabei weist Oracle leider nicht genauer aus, welcher Anteil des Umsatzes tatsächlich durch das Cloud-Geschäft und welcher durch das License-Geschäft erwirtschaftet wird.

Etwa 8 % des Umsatzes erwirtschaftet Oracle mit seinem Hardware-Geschäft, zu dem Infrastrukturtechnologien gehören, die aus Hardware-Produkten und bestimmten individuellen hardwarebezogenen Software-Angeboten bestehen. Dazu gehören unter anderem Oracle Engineered Systems, Unternehmensserver, Speicherlösungen, branchenspezifische Hardware, Betriebssysteme, Verwaltungssoftware und damit verbundene Hardwareservices, einschließlich Hardware-Support nach Wahl des Kunden. Der Hardware-Bereich schrumpfte im vergangenen Geschäftsjahr um etwa 2,4 %.

Die restlichen 7,5 % des Umsatzes erzielt Oracle durch das Segment Services, das im vergangenen Jahr um 2,7 % geschrumpft ist. Hier unterstützt das Unternehmen die Kunden dabei, die Nutzung ihrer Oracle-Anwendungen und Infrastrukturtechnologien zu maximieren. Dies umfasst auch spezielle Beratungs- und Schulungsdienstleistungen.

Geografisch ist das Unternehmen mit Kunden aus über 170 Ländern stark diversifiziert. Etwa 46 % des Umsatzes wird derzeit in den USA erzielt. Die Region EMEA (Europa, Naher Osten und Afrika) macht 29 % des Umsatzes aus. 17 % erwirtschaftet man in der Region Asien-Pazifik und 8 % in Nord-und Südamerika außerhalb der Vereinigten Staaten.

Oracle nutzt direkte und indirekte Vertriebskanäle, um seine Produkte und Dienstleistungen zu vermarkten und zu verkaufen. Die Unternehmen, die das indirekte Vertriebsnetz von Oracle bilden, sind Mitglieder des Oracle Partner Network, das aus mehr als 20.000 Partnern besteht, darunter Beratungsunternehmen wie Accenture, KPMG, PWC und Deloitte, die bei der Integration unterstützen. Die Endkunden kommen dabei aus sämtlichen erdenklichen Industrien, Regierungsbehörden und Bildungseinrichtungen.

Lock-in-Effekt und resilientes Geschäftsmodell

Oracle profitiert vom Lock-in-Effekt. Wer einmal Kunde ist, bleibt in der Regel mindestens für einige Jahre. Die Umstellung auf Software von Wettbewerbern ist für die Kunden mit zu hohen Wechselkosten verbunden. Neben direkten Kosten für die Umstellung würde es viel Zeit in Anspruch nehmen und viele Probleme mit sich bringen, wenn sich die Mitarbeiter an eine neue Software gewöhnen müssten. Oracle profitiert dadurch von langfristigen B2B-Kunden, die für wiederkehrende Umsätze sorgen. JP Morgan schätzt, dass über 70 % von Oracles Umsätzen bereits wiederkehrend sind. Durch das wachsende Cloud-Geschäft könnte sich dieser Anteil in den kommenden Jahren weiter erhöhen. Das Geschäftsmodell bringt eine hohe Stabilität mit sich.

Um die bestehenden Kunden zu halten und Neukunden gewinnen, tätigt das Unternehmen hohe Investitionen. In den vergangenen vier Geschäftsjahren hat Oracle jeweils mehr als 6 Mrd. USD in Forschung und Entwicklung investiert, um sein bestehendes Angebots- und Produktportfolio zu verbessern und neue Technologien und Dienstleistungen zu entwickeln.

Führend im Wachstumsmarkt ERP, stark in den Bereichen HCM und CRM

Oracle verfügt Bloomberg zufolge über die umfassendste Produktpalette im Bereich cloudbasierter Enterprise Resource Planning (ERP)-Systeme. Die Marktforscher von Gartner kommen zu einem ähnlichen Schluss und halten Oracles Fusion Cloud ERP sowohl in der Ausführungsfähigkeit als auch in der Vollständigkeit der Vision für dominierend gegenüber Konkurrenten wie Microsoft, Infor oder SAP (siehe Abbildung). Die Software zielt insbesondere auf größere Unternehmenskunden ab und bietet Funktionen in den Bereichen Finanzwesen, Buchhaltung, Planung, Beschaffung und Supply-Chain-Management. Auch als Anbieter für ERP-Software für kleinere und mittlere Unternehmen ist man durch die Übernahme von NetSuite im Jahr 2016 gut positioniert.

Quelle: Gartner

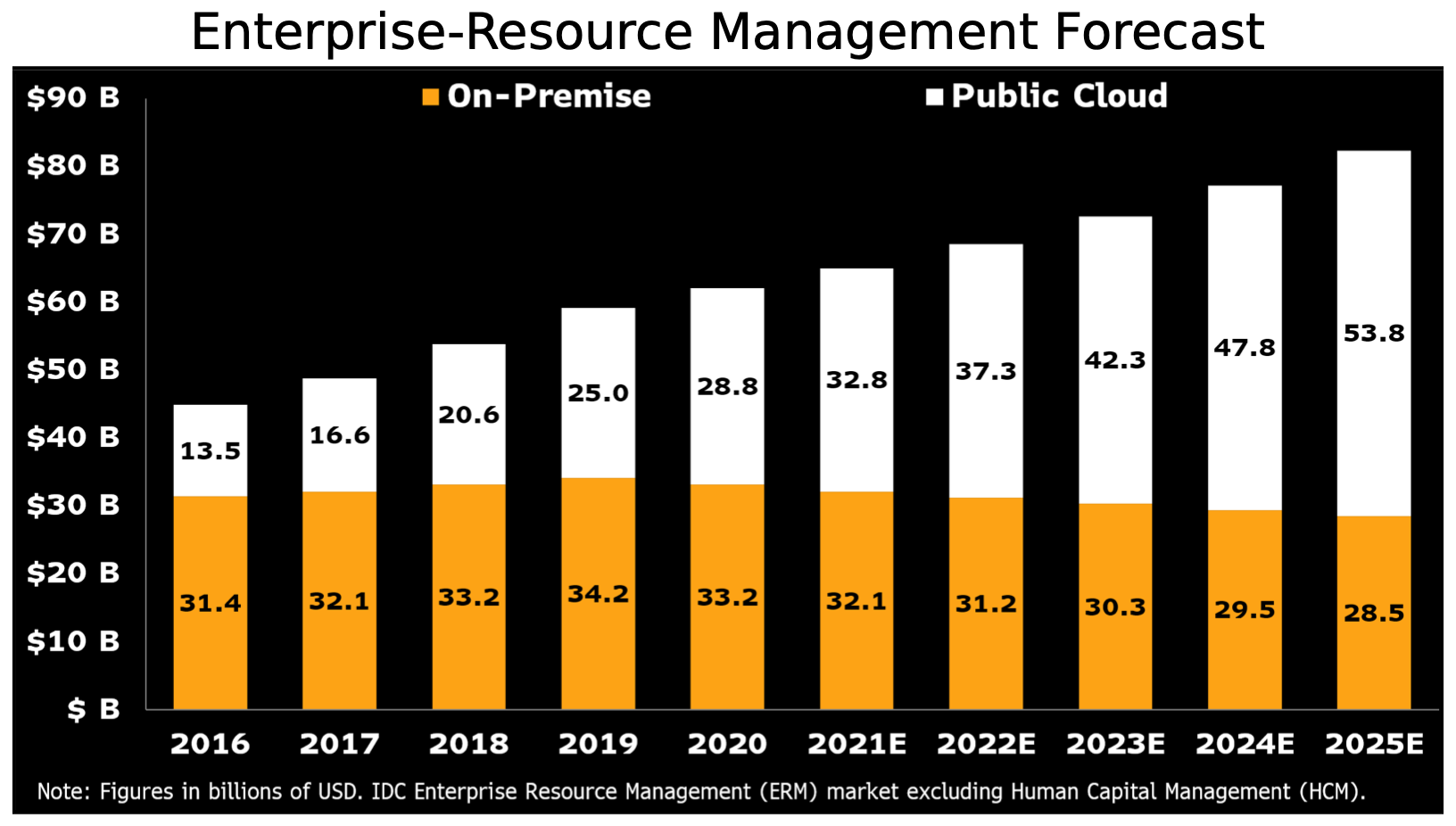

Larry Ellison zufolge hat Oracle 8.500 Fusion-ERP-Kunden und 28.000 NetSuite-Kunden in der Cloud, und im Gegensatz zu Microsoft habe Oracle seine bestehende On-Premise-Kundenbasis noch nicht in die Cloud migriert. Das bedeutet, dass es sich bei Oracles Cloud-Kunden größtenteils um neue Kunden handelt. Die Migration der alten Kunden in die Cloud könnte zusätzlich zu Wachstum führen. Die Vorherrschaft im Bereich cloudbasierter ERP-Software wird Oracle in den kommenden Jahren zugutekommen: Das gesamte Marktvolumen von ERP-Software lag 2021 Schätzungen von Bloomberg zufolge bei etwa 65 Mrd. USD und soll bis 2025 auf über 82 Mrd. USD steigen. Während heute etwa 50 % der Umsätze in dem Bereich durch Cloud-Lösungen erzielt wird, soll dieser Wert 2025 bereits bei über 65 % liegen. Das Marktvolumen von On-Premise-Lösungen wird in den kommenden Jahren langsam aber stetig zurückgehen. Oracle und seine Partner unterstützen Kunden auch bei der Migration der Daten von On-Premise-ERP-Systemen anderer Anbieter in die Oracle Cloud.

Quelle: Bloomberg Intelligence

Auch der Bereich cloudbasiertes Human Capital Management (HCM) ist ein Wachstumstreiber. In den vergangenen Jahren konnte Oracle die Lücke zum Konkurrenten Workday schließen und Marktanteile gewinnen. Man profitiert von Synergien, da viele Kunden von HCM-Lösungen durch die ERP-Lösungen gewonnen werden und umgekehrt. Nach Angaben von IDC könnte der Cloud-HCM-Markt bis 2025 etwa 26 Milliarden US-Dollar erreichen, gegenüber 15 Milliarden US-Dollar im Jahr 2020, bei einem jährlichen Wachstum von 11 %.

Oracle ist darüber hinaus der viertgrößte Cloud-Anbieter nach Marktanteil im Bereich Cloud-basiertes Customer-Relationship-Management (CRM) und der zweitgrößte im On-Premise-Bereich. Das Unternehmen könnte seine Position auf dem Cloud-Markt verbessern, wenn sein On-Premise-Kundenstamm in die Cloud wechselt. Der Markt könnte bis 2025 ein Volumen von 94 Milliarden US-Dollar erreichen, gegenüber 50 Milliarden US-Dollar im Jahr 2020, was einem jährlichen Wachstum von 13 % entspricht.

Starke Konkurrenz

Bei all den positiven Punkten zu Oracles Produkten sollte die starke Konkurrenz nicht ignoriert werden. Oracle ist nicht der einzige große Player, der im Cloud-Geschäft mitmischt. Amazon und Microsoft sind Oracles Hauptkonkurrenten im Bereich der Cloud-Infrastruktur und deutlich größer als Oracle. Beide Unternehmen versuchen, im Bereich Datenbanken Marktanteile zu gewinnen und tätigen hierfür hohe Investitionen. Auch Google attackiert Oracle im Cloud-Segment, so hat man 2018 den ehemaligen President of Product Development von Oracle, Thomas Kurian, abgeworben und zum CEO von Google Cloud gemacht.

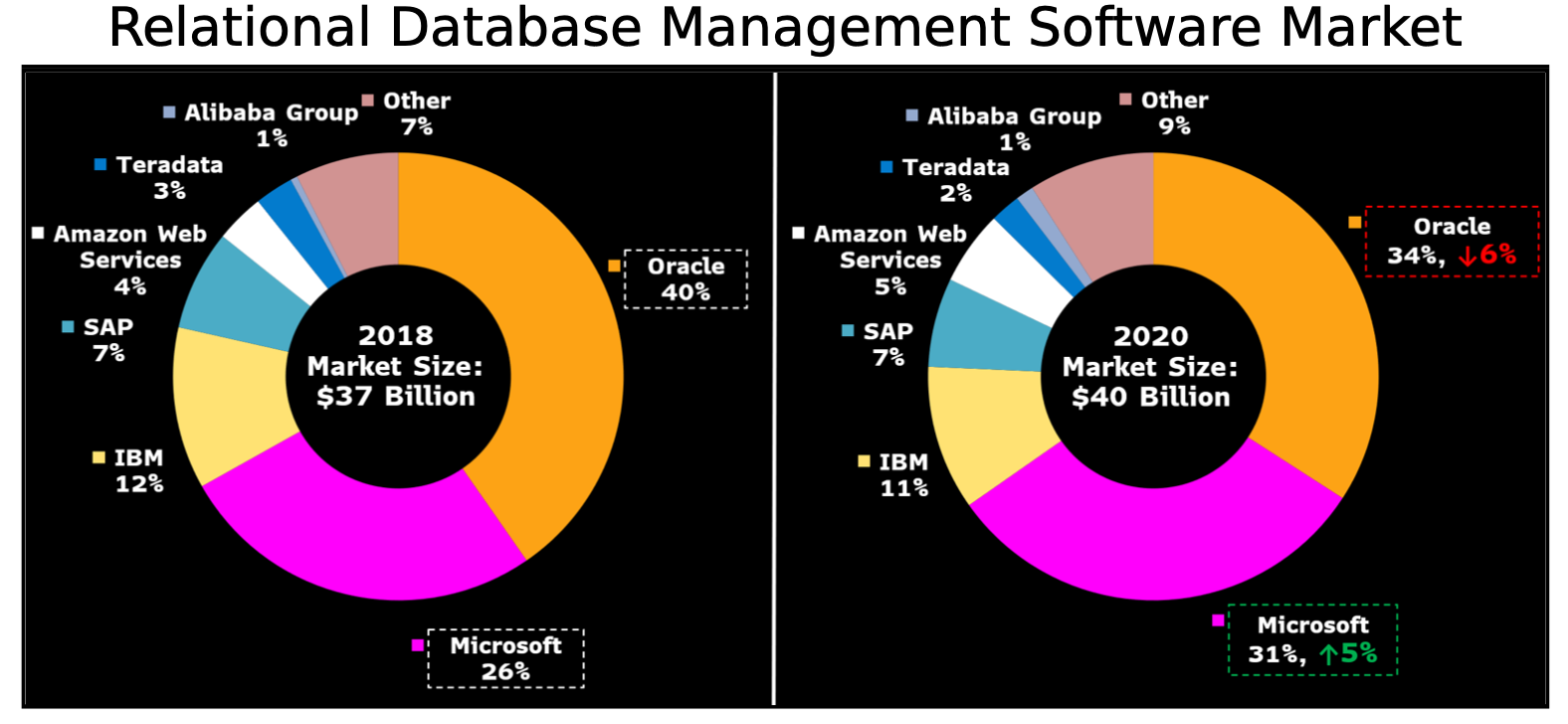

Im Bereich der relationalen Datenbanken macht sich der Verlust von Marktanteilen durch die stärkere Konkurrenz bemerkbar. 2018 lag der Marktanteil von Oracle noch bei 40 %, Ende 2020 ist er auf 34 % geschrumpft. Neuere Zahlen sind bisher nicht vorhanden. Microsoft gewinnt durch Azure SQL rasant Marktanteile und könnte Oracle die Vorherrschaft in diesem Bereich bald streitig machen.

Quelle: Bloomberg Intelligence

Cerner-Übernahme

Am 20. Dezember 2021 kündigte Oracle die größte Übernahme der Firmengeschichte an. Cerner soll für etwa 29 Mrd. USD übernommen werden. Cerner ist ein global tätiges Unternehmen im IT-Bereich für das Gesundheitswesen. Das Unternehmen bietet Healthcare-Informationstechnologie-Lösungen (HIT), medizinische Geräte und Dienstleistungen an und gehört mit seinem Portfolio zu den führenden Anbietern der Branche. Zu den Kunden des Unternehmens gehören neben Arztpraxen, Gesundheitszentren, Rehakliniken und Krankenhäusern auch Privatkunden. Cerners Portfolio umfasst Software zur Kontrolle und Steuerung von Organisationsprozessen, Managementsysteme, Informationssysteme und Integrationssysteme. Die unter der Marke CareAware vertriebenen Integrationssysteme sollen Krankenhäusern eine reibungslose interne Vernetzung ermöglichen. Das Unternehmen gilt weltweit als einer der Marktführer im Bereich der elektronischen Gesundheitsakte. Das System kommt weltweit in 35 Ländern in über 750 Krankenhäusern zum Einsatz und hat insgesamt mehr als 415.000 Anwender.

Der Deal könnte Oracles Geschäft für Anwendungssoftware stärken, das derzeit etwa 41 % des Umsatzes im Segment Cloud and License ausmacht. Oracle verfügt über eines der umfangreichsten Cloud-Anwendungsportfolios und ist in den meisten Bereichen, von HCM bis ERP, einer der vier führenden Anbieter. Die Aufnahme von Cerner in diesen Mix könnte Oracle zu einem der wichtigsten Anbieter in der Gesundheitsbranche machen. Die gigantischen Mengen von Gesundheitsdaten können in Oracles Cloud gespeichert und ausgewertet werden. Es handelt sich um einen Wachstumsmarkt, denn das Gesundheitswesen hat enormen Nachholbedarf bei der Digitalisierung. Elektronische Gesundheitsakten tragen dazu bei, dass unnötige Tests und Medikamente vermieden werden und sorgen langfristig für finanzielle Einsparungen für die globalen Gesundheitssysteme und Krankenversicherungen. Cerner ist derzeit stark auf die USA fokussiert: 87,5 % des Umsatzes erzielt man in den Vereinigten Staaten. Oracle könnte die Technologie weltweit ausrollen und dabei Synergieeffekte nutzen. Der Preis, den Oracle für Cerner zahlen wird, scheint angesichts des Potenzials günstig: Bei einem Übernahmepreis von 29 Mrd. USD liegt das KUV bei 4,5 und das KGV bei 25. So vergleichen die Analysten von Bloomberg die Akquisition mit der 20 Mrd. USD schweren Übernahme von Nuance durch Microsoft, für die der Tech-Gigant ein KUV von satten 12 zahlte.

Oracle verspricht, dass sich die Cerner-Übernahme im ersten vollen Geschäftsjahr sofort positiv auf die Gewinne auswirken wird und in den kommenden Jahren zum Wachstumsmotor wird. Die Übernahme ist noch nicht abgeschlossen. Oracle hat das Übernahmeangebot in dieser Woche zum zweiten Mal verlängert. Bis Mitte April soll die Übernahme nun durch die Cerner-Aktionäre bestätigt werden.

Fundamentaldaten

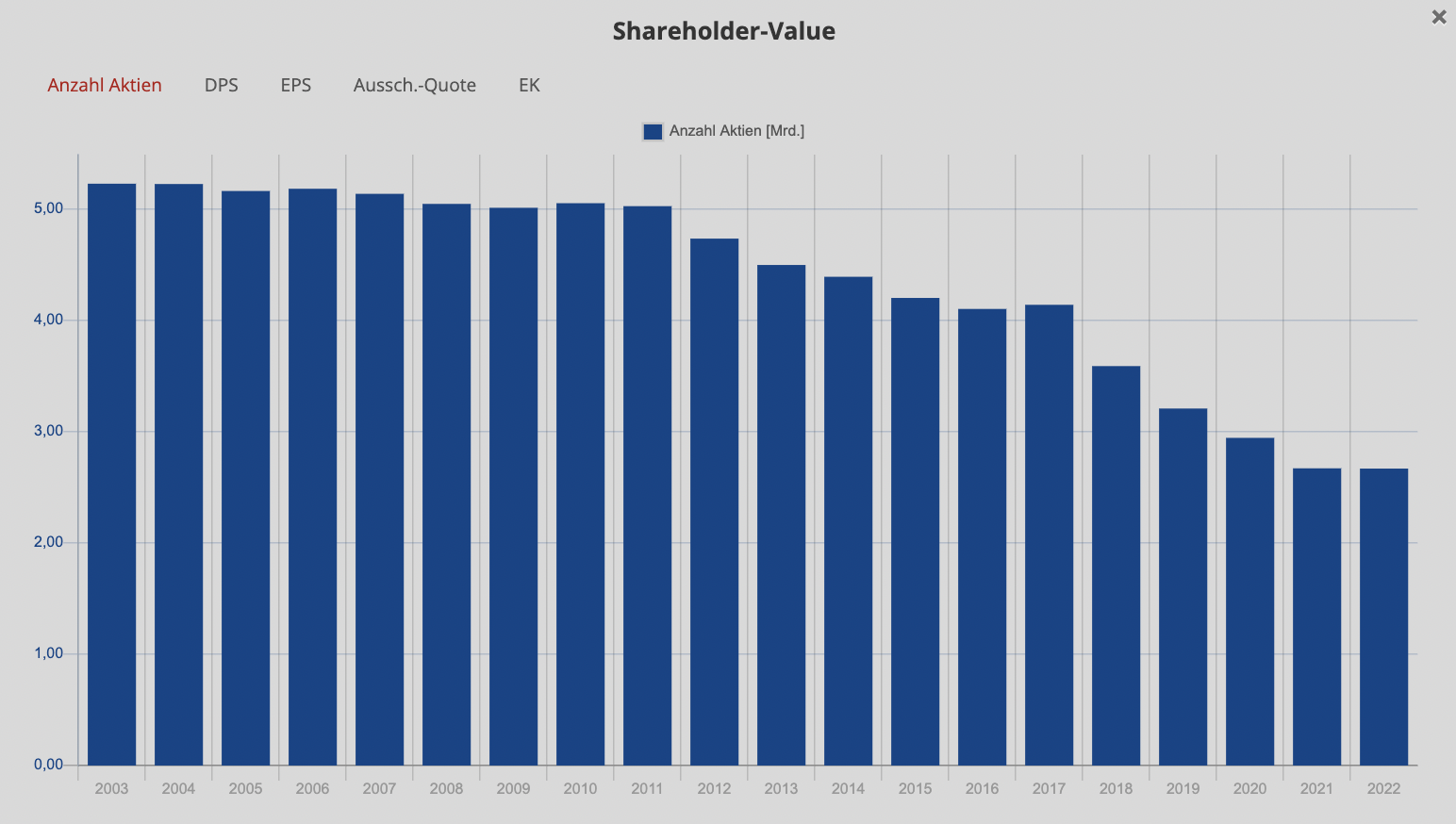

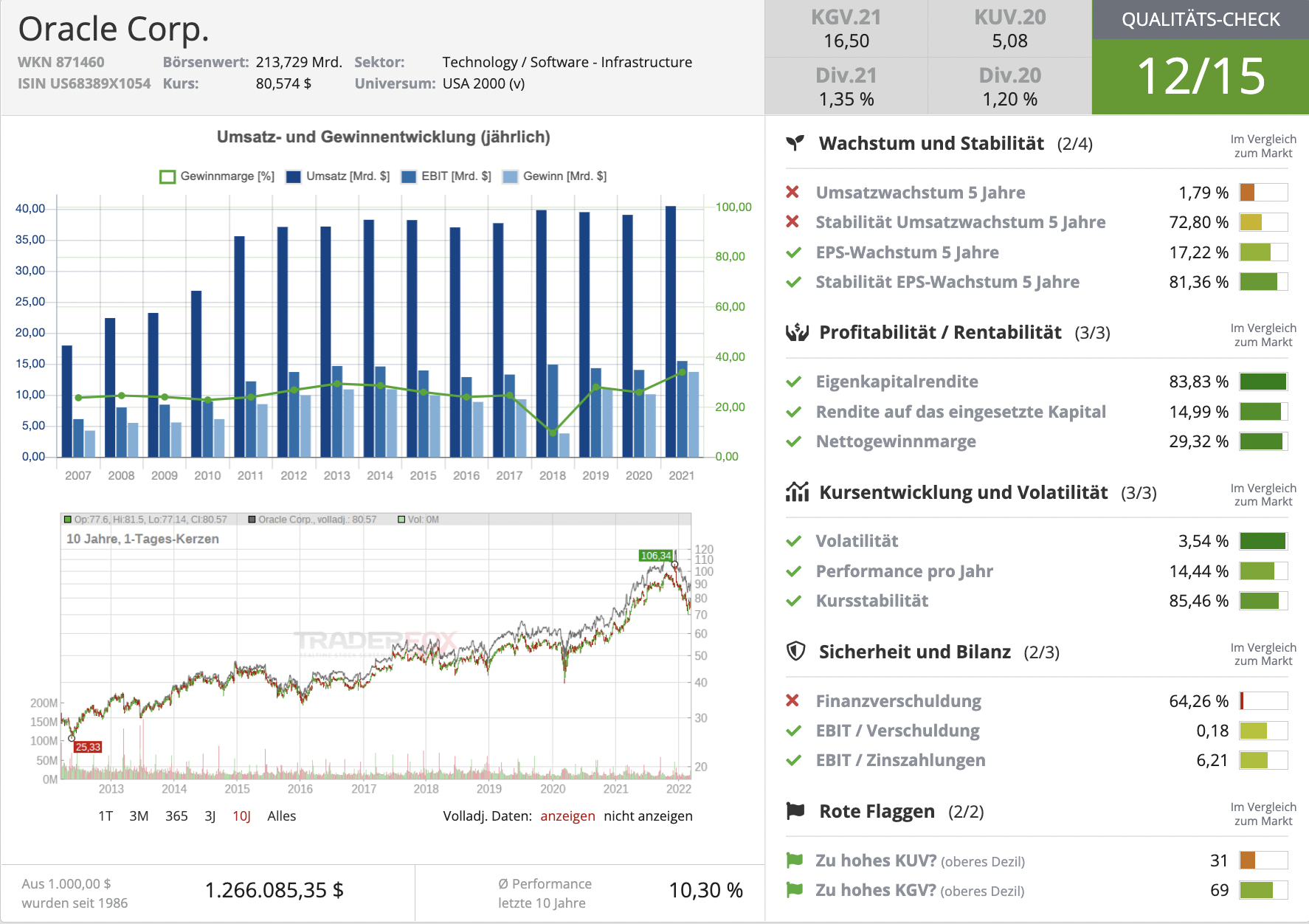

Oracles Umsatz stagnierte in den vergangenen Jahren weitgehend. In den letzten fünf Jahren konnte man gerade einmal um 1,79 % p.a. wachsen. Der Gewinn je Aktie stieg zwar um 17,22 % p.a., dies kann allerdings nur zu einem kleinen Teil auf die höhere Nettogewinnmarge zurückgeführt werden. Der Gewinn je Aktie stieg in erster Linie durch aggressive Aktienrückkäufe. In den vergangenen 10 Jahren wurde fast die Hälfte der Aktien fremdkapitalfinanziert zurückgekauft (siehe Abbildung). Dadurch sank die Eigenkapitalquote von etwa 50 % im Jahr 2014 auf einen negativen Wert im Geschäftsjahr 2021. Da Oracle kein zyklisches Geschäftsmodell verfolgt ist dies jedoch nicht besorgniserregend. Die kurzfristigen Schulden in Höhe von 24 Mrd. USD können zudem locker von den liquiden Mitteln (etwa 46,5 Mrd. USD) gedeckt werden.

Quelle: TraderFox Aktien-Terminal

Der Burggraben von Oracle wird anhand der Nettogewinnmarge von starken 29,3 % deutlich, die in den vergangenen Jahren sogar deutlich gesteigert werden konnte. Oracle tätigt nicht nur Aktienrückkäufe, sondern schüttet auch eine Dividende von etwa 1,6 % aus. Die Dividende wurde seit 2009 kontinuierlich gesteigert und mit einer Ausschüttungsquote von knapp über 20 % besteht Potenzial für Erhöhungen in der Zukunft. In den kommenden drei Jahren soll das Umsatzwachstum Analysten zufolge leicht anziehen. Der Umsatz von zuletzt 40,48 Mrd. USD soll bis 2024 auf 44,88 Mrd. USD ansteigen. Dabei ist die Cerner-Übernahme noch nicht mit eingerechnet. Cerner wird im Geschäftsjahr 2022 voraussichtlich einen Umsatz in Höhe von 6,1 Mrd. erzielen. Cerners Nettogewinnmarge ist mit 11 % deutlich geringer als jene von Oracle, weshalb die Nettogewinnmarge von Oracle in den kommenden Jahren etwas geringer ausfallen dürfte als bisher. Im TraderFox Qualitäts-Check kommt Oracle auf 12/15 Punkte.

Quelle: TraderFox Aktien-Terminal

Bewertung

Oracle ist aktuell mit einem KUV22 von 5,4 und einem KGV22 von 17 bewertet. Damit ist die Aktie deutlich günstiger bewertet als der S&P500, der derzeit ein KGV von etwa 24 aufweist. Insbesondere im Vergleich zu anderen Software-Aktien scheint Oracle daher überaus günstig. Die Analysten sind hinsichtlich Oracle geteilter Meinung. 8 von 27 Analysten raten derzeit zum Kauf, 15 geben eine Halteempfehlung und 4 raten zum Verkauf. Das Kursziel auf 12 Monate liegt im Mittel bei rund 89 USD und damit etwa 10,5 % über dem aktuellen Kursniveau.

Fazit zu Oracle

Oracle ist ein Qualitätsunternehmen. Die Einnahmen sind zu einem großen Teil wiederkehrend, die Kunden werden langfristig gebunden und in den wichtigen Bereichen ERP-, HCM- und CRM-Cloud bietet man Branchenexperten zufolge die besten Lösungen. Die Cloud sorgt für Wachstumspotenzial und durch die Cerner-Übernahme könnte man sich im Bereich Gesundheitswesen als Marktführer positionieren.

Negativpunkte bestehen in der starken Konkurrenz durch Microsoft, Amazon, Google und Co. und im Verlust von Marktanteilen im Datenbanken-Bereich. Bei der aktuellen Bewertung ist Oracle allerdings sehr günstig und das Chance-Risiko-Verhältnis sehr attraktiv. Wir halten die Aktie für einen Kandidaten zum langfristigen Kaufen und Liegenlassen. Ferner könnte die Aktie Nutznießer einer Rotation hin zu günstigeren Software-Titeln werden. Durch die bevorstehenden Zinsanhebungen könnten sich die Investoren in den kommenden Monaten stärker auf Software-Aktien aus dem Value-Bereich konzentrieren.

Viele Grüße,

Max Henß