Portfoliocheck: Amazon verkauft sich unter Wert - meint Daniel Loeb

Daniel Loeb ist ein aktivistischer Investor und kauft sich bevorzugt in angeschlagene Unternehmen ein, um diese dann in die seiner Meinung nach richtige Spur zu treiben. Dabei agiert er extrem zielorientiert und sein charismatisches und freundliches Auftreten sollten nicht darüber hinwegtäuschen, dass er diese auch knallhart durchzusetzen weiß. Daher sorgt es selten für Freudentränen bei Management und Aufsichtsrat, wenn Loeb und sein Hedge Fonds Third Point sich bei ihrem Unternehmen einkaufen.

Daniel Loeb platziert seine Vorstellungen zur Unternehmensstrategie oder Abspaltungen lautstark und setzt das Management öffentlich erheblich unter Druck und versucht so, Sitze im Aufsichtsrat der Unternehmen zu bekommen. In den meisten Fällen mit Erfolg. Dabei hat sich Loeb in den letzten Jahren mit einigen weiteren bekannten Größen angelegt und ist deren Chefs bisweilen mächtig auf die Füße getreten. Darunter so illustre Namen wie Philips, Sotheby’s, UniCredit, Eon, Nestlé, United Technologies oder Campbell Soup.

Seine Investmentfirma Third Point gründete Daniel Loeb mit drei Millionen Dollar und heute verwaltet er mehr als 14 Milliarden Dollar; seine durchschnittliche Jahresrendite liegt über die letzten 25 Jahre bei 16 %. Und in diese Zeit fallen die beiden großen Crashs, die Internetblase (2000) und die Finanzkrise (2008/09), und natürlich auch der Corona-Crash, was die Ergebnisse umso bemerkenswerter macht.

Daniel Loebs Top-Transaktionen im 4. Quartal

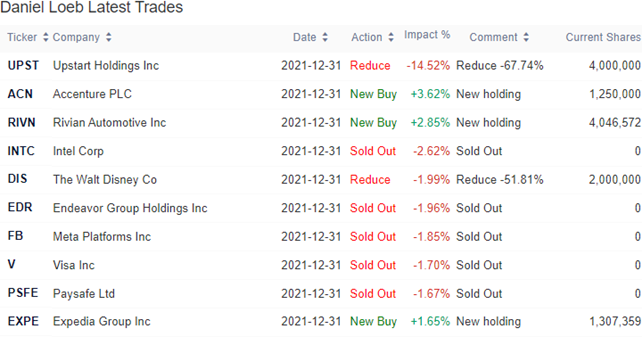

Eine Turnoverrate von 22 % ist schon gewaltig, denn sie bedeutet, dass Loeb in nur einem Quartal mehr als ein Fünftel seines Portfolios umgekrempelt hat. Ende des Quartals enthielt Loebs Portfolio statt 113 nur noch 91 Aktienwerte, darunter 28 Neuaufnahmen.

Die größte Auswirkung hatte der Verkauf von mehr als zwei Dritteln seiner Position an Upstart Holdings. Hier war Loeb vor vielen Jahren als Frühphaseninvestor eingestiegen und hat nach dem erfolgreichen Börsengang nun groß Kasse gemacht. Anstatt der bisherigen 15,2 % gehören ihm nun nur noch 4,9 % an dem Fintech.

Zu Upstart erläuterte Loeb in seinem Aktionärsbrief zum vierten Quartal: „Das vierte Quartal markierte den Beginn einer Marktrotation von Wachstum zu Wert, die sich bis Januar 2022 beschleunigte. Unser größter Verlierer des Quartals, Upstart, verlor 52 %, blieb aber unser größter Gewinner im Gesamtjahr und in der Geschichte unseres Unternehmens, mit einem bemerkenswerten Anstieg von 271 % über den Zwölfmonatszeitraum“.

Bei Walt Disney trennt sich Daniel Loeb ebenfalls von der Mehrheit seiner Aktien, während er bei Intel, Endeavor Group, Meta Flatforms, Visa und Paysafe komplett ausgestiegen ist.

Zu seinem Flop bei Paysafe schrieb Loeb in seinem Aktionärsbrief: „Einer der größten Verluste im Quartal war unsere Investition in Paysafe Ltd., die im vierten Quartal um 49 % und im Gesamtjahr um 74 % zurückging, da das Unternehmen den im Rahmen seines Börsengangs im Jahr 2020 (über eine SPAC-Transaktion, an der wir beteiligt waren) formulierten Plan nicht umsetzen konnte“. Loeb zog also die Reißleine.

Neu eingestiegen ist er im Gegenzug bei Accenture PLC und Expedia, während Rivian Automotive aufgrund seines Börsenlistings erstmals in der Liste auftaucht.

Auch zu Rivian bedachte Loeb seinen Aktionären mit einigen Anmerkungen: „Rivian ist ein Unternehmen, in das wir als privates Wachstumsunternehmen in der Spätphase investiert haben und das im November an die Börse ging. Nach einem starken Kursanstieg nach dem Börsengang reduzierten wir unsere Position und haben seitdem Aktien zurückgekauft, da sie unter den IPO-Preis von 78 USD fielen, der immer noch deutlich über unserem Einstiegspreisen lag“.

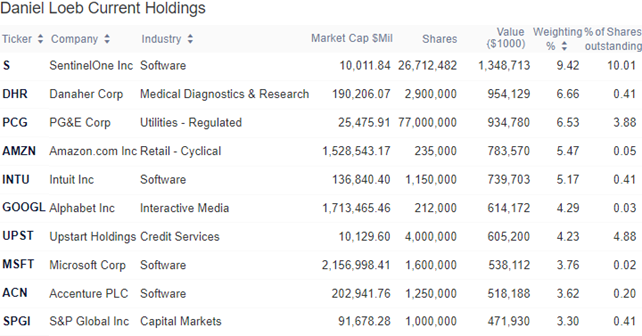

Daniel Loebs Top-Positionen zum Ende des 4. Quartals

Das größte Gewicht haben weiterhin Technologiewerte mit 26,2 % vor zyklischen Konsumwerten mit 17,1 %, die zuvor auf dem vierten Rang lagen. Auf Rang drei haben sich Gesundheitswerte mit 16,6 % vorgeschoben. Finanzwerte sind mit nur noch 10,9 % Gewichtung auf den vierten Platz abgestürzt, was vor allem am starken Verkauf von Upstart Holdings liegt. Energiewerte folgen dank der hohen Gewichtung von PG&E an fünfter Stelle mit 9,1 %.

Tipp: In der Rubrik "Guru-Investing" im aktien Magazin schauen wir uns die

Portfolios der reichsten und erfolgreichsten Anleger und

Hedgefonds-Manager der Gegenwart an. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf Guru-Investing erhalten

Upstart war zuletzt mit einer Gewichtung von 21,4 % die größte Beteiligung. Durch den Zweidrittelverkauf und den starken Kursrückgang zwischen Mitte November und Ende Dezember rutschte der Wert von Platz 1 auf 7 ab und sein Gewicht reduzierte sich auf 4,2 %.

Neuer Depotspitzenreiter ist nun die zuvor zweitplatzierte SentinelOne, die mit 9,4 % weiterhin vor Danaher und PG&E liegt, die mit jeweils rund 6,5 % um den zweiten Platz ringen.

Neuer vierter ist Amazon, während Walt Disney durch die Halbierung der Position nicht mehr auf dem fünften Rang liegt, sondern komplett aus der Top 10 gefallen ist. Neuer Fünfter ist Intuit, gefolgt von Alphabet. Hinter der nun siebtplatzierter Upstart Holdings folgt Microsoft, deren starker Kursverlauf sie vom zehnten auf den achten Platz hochgetrieben haben.

Loebs Neuerwerbung Accenture PLC schaffte es aus dem Stand auf Rang 9 und S&P Global hat sich von alleine an den zehnten Platz verbessert.

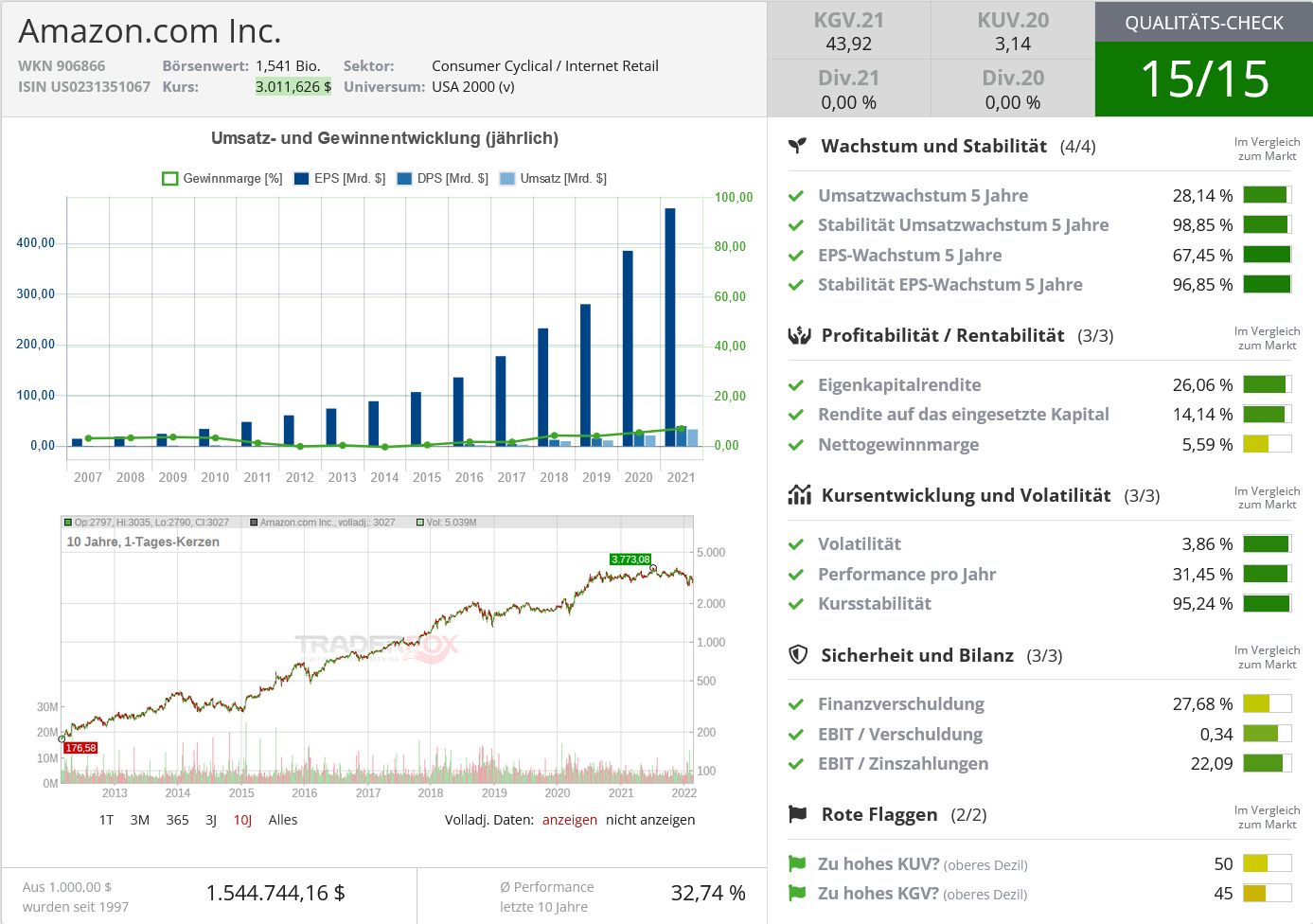

Im Fokus: Amazon

Eine Positionsveränderung hat Loeb bei Amazon im 4. Quartal nicht vorgenommen. Und doch schenkt er dem Onlinegiganten nun noch mehr Aufmerksamkeit.

Quelle: Qualitäts-Check TraderFox

Der ehemalige Online-Buchversender ist längst ein Online-Powerhouse und krempelt eine Branche nach den anderen um. Dabei erschließt Amazon sich inzwischen auch zunehmend klassische Branchen und wächst in den „Offline-Bereich“ hinein. Die Übernahme von Whole Foods war hierzu nur der Auftakt. So ist Amazon der weltweit führende Cloudanbieter (AWS), beim E-Commerce ist man hinter Alibaba die globale Nummer zwei und bei Frachtflugzeugen hat Amazon kräftig aufgerüstet und sitzt Weltmarktführer FedEx inzwischen im Nacken. Des Weiteren ist man einer der führenden Anbieter beim Videostreaming.

Und gerade AWS erregt zunehmend Daniel Loebs Aufmerksamkeit. Der weltweite Marktführer bei Clouddiensten ist ein Wachstumsmotor und dazu noch höchst profitabel. Sein enormer Cashflow hat in den letzten Jahren Amazon in die Lage versetzt, in allen anderen Bereichen massiv zu investieren und neu Geschäftsfelder zu erschließen.

Innerhalb von wenigen Jahren ist Amazon zu einem der weltweit führenden Logistikanbieter geworden und betreibt inzwischen die weltweit zweitgrößte Flotte an Frachtflugzeugen – samt eigenem Flughafen als Logistikdrehkreuz. Bei den Auslieferungen von Bestellungen, die über die Amazon-Plattform generiert wurden, liegt Amazons Anteil inzwischen bei annähernd drei Viertel und auch in absoluten Zahlen nimmt man in Deutschland bereits Marktführer DHL ins Visier. Zudem bietet Amazon seine Logistikdienste längst auch externen Kunden an und lastet so seine Kapazitäten schnell weiter aus.

Nach dem gleichen Muster entstand auch AWS. Zunächst war es der interne Clouddienst für Amazons Website und Plattform. Doch dann baute man die Kapazitäten massiv aus und bot die Dienste externen Kunden an. Die Geburt einer Erfolgsgeschichte, die ohne Amazon selbst nicht denkbar gewesen wäre. Doch das ist Schnee von gestern. Loeb denkt an die Zukunft.

Und in der Zukunft müssen Amazon und AWS nicht unter demselben Dach zusammenleben. Sie könnten sich zu einer gut funktionierenden Patchworkfamilie weiterentwickeln.

AWS-Abspaltung würde Werte schaffen

Loeb ist sich sicher, dass eine Abspaltung von AWS enorme Werte heben würde. AWS wird aktuell nicht wirklich wahrgenommen, weil es nur ein Segment in Amazons Berichterstattung ist. Würde AWS als eigenständiges Unternehmen herausgelöst und an die Börse geführt, würde diese eine Neubewertung von AWS vornehmen. Und Loeb rechnet vor, dass dieser einen Großteil der heutigen Marktkapitalisierung von Amazon betragen dürfte.

Auch hierzu hat er in seinem Aktionärsbrief ausführlich Stellung bezogen. Darin führt er aus, dass Third Point in der Vergangenheit schon öfter Aktionär bei Amazon gewesen sei. Zuletzt habe man nach der Coronapandemie Aktien gekauft und den Bestand deutlich aufgestockt.

Darin spiegele sich die Überzeugung wider, dass Amazon an einem wichtigen Scheideweg stehe. Das neue Management unter Andrew Jassny, der zuvor AWS aufgebaut und jahrelang geleitet hatte, überdenke seinen langfristigen strategischen Plan zur Weiterentwicklung des Unternehmens und hieraus könnten sich für die Aktionäre einige gewinnträchtige Entwicklungen ergeben.

So seien die Wachstumstreiber weiterhin intakt, während der Fixkostenhebel sich nach einem umfangreichen Investitionszyklus, der die Erfüllungskapazität des Unternehmens in den letzten zwei Jahren effektiv verdoppelt hat, verbessern dürfte. Die durch die Covid-Pandemie, den Arbeitskräftemangel und die Unterbrechung der Lieferkette verursachten Mehrkosten dürften mit der Normalisierung des externen Umfelds allmählich verschwinden.

Darüber hinaus würden die Aktien aktuell am unteren Ende der historischen Spanne des Unternehmens gehandelt und es käme nicht oft vor, dass man Aktien eines hochwertigen Unternehmens am unteren Ende seiner Bewertungsspanne kaufen kann, bevor sich das Wachstum mit einem Abschlag von 30 % bis 40 % auf den gegenwärtigen inneren Wert deutlich beschleunigt, wobei das Wertsteigerungspotenzial nahezu unbegrenzt ist.

Hier deutet sich schon an, auf was Loeb im Kern hinaus will: AWS wird völlig unterbewertet und könnte umgehend hohe Wertzuwächse freisetzen. Nach Einschätzung von Loeb habe AWS einen Unternehmenswert von mehr als 1,5 Billionen USD und das liegt beinahe auf Augenhöhe mit dem aktuellen Marktwert des Unternehmens von 1,6 Billionen USD. Amazons Einzelhandelsgeschäft dürfte nach Loebs Ansicht eine zusätzliche Billion USD wert sein.

Aktionärsfreundlichere Politik

Aber Loeb gefallen noch weitere neue Wege, die Andy Jassny eingeschlagen hat. Denn unter seiner Führung hat Amazon erstmals seit mehr als einem Jahrzehnt wieder eigene Aktien zurückgekauft. Daniel Loeb glaubt, dass dies nur der Anfang einer Phase sei, in der Amazon Kapital an seine Aktionäre zurückgeben würde. Bilanziell stehe Amazon kurz davor, von einer Nettoverschuldung auf die Seite einer Netto-Cash-Position zu wechseln und der Free Cashflow verbessere sich zusehends. Der Free Cashflow ist der Teil der Liquidität, die nach Abzug aller Investitionen übrig bleibt und für Akquisitionen, Dividenden oder Aktienrückkäufe eingesetzt werden kann.

Darüber hinaus hat Amazon damit begonnen, die Aufschlüsselung der Werbeeinnahmen und die detaillierte Aufschlüsselung der Investitionsausgaben nach Kategorien vorzunehmen. Amazon ist ein großes und komplexes Unternehmen, und eine stärkere Offenlegung der Finanzdaten werde den Anlegern zweifellos helfen, die verschiedenen Teile des Unternehmens und den beträchtlichen Gesamtwert der einzelnen Teile besser zu verstehen, ist Loeb überzeugt. Er geht daher davon aus, dass diese aktionärsfreundlichen Maßnahmen nur die Spitze des Eisbergs seien.

Auch noch ein Aktiensplit?

Was neben der Abspaltung von AWS auf die Agenda rücken könnte, das hat kürzlich Alphabet vorgemacht. Und Apple vor sieben Jahren ebenfalls. Dabei geht es um einen Aktiensplit.

Nun ist ein Aktiensplit grundsätzlich nicht wertschöpfend. Das Grundkapital wird einfach in mehr Aktien aufgeteilt, die dann rechnerisch an Wert verlieren. Der Unternehmenswert ändert sich hierdurch nicht.

Interessant sind eher die Begleiterscheinungen. Zunächst würde die Aktie für Privatanleger wieder interessanter, wenn der Kurs nicht bei 3.000 USD je Aktie notiert. Alphabet hatte einen 20:1 Split angekündigt und bezogen auf Amazon würde das einen Aktienkurs von 150 USD bedeuten.

Ein solcher Aktienkurs wäre auch Basis für eine weitere Überlegung. Der Dow Jones Index ist kursgewichtet, seine 30 Mitgliedsunternehmen gehen daher mit dem Gewicht ihres Aktienkurses in den Index ein. Eine Aktie mit einem Kurs von 3.000 USD ist damit de facto ungeeignet. Apple als wertvollstes Unternehmen der Welt weist einen Aktienkurs von 165 USD auf, Microsoft als zweitwertvollstes Unternehmen einen von 275 USD. In einem kursbasierten Index würde Amazon mit seinen 3.000 USD also das 18-fache Gewicht von Apple haben. Undenkbar.

Doch Apple war früher auch zu schwer für den Dow Jones Index. Dann erfolgte ein 7:1 Aktiensplit und die Indexaufnahme war beschlossene Sache. Alphabet wird einen Split von 20:1 durchführen und damit zum Dow-Kandidaten. Und Amazon… wenn Amazon seine Aktie splitten würde, wäre auch Amazon ein heißer Anwärter auf eine Dow-Mitgliedschaft.

Und die bringt einige Vorteile mit sich. Abgesehen von der höheren Aufmerksamkeit und dem zusätzlichen positiven Image würde die Nachfrage nach Amazon-Aktien deutlich ansteigen. Denn alle den Dow nachbildenden Indexfonds, ob aktiv oder passiv gemanagt, müssten dann Amazon-Aktien erwerben. Somit würden viele Milliarden von Anlegergeldern indirekt in Amazon-Aktien fließen, die in den betreffenden Indexfonds liegen.

Das ist sicherlich kein kurzfristiges Szenario, aber auf Sicht von ein, zwei Jahren durchaus denkbar. Auch hier kann Alphabet als Vorlage dienen. Nach dem Führungswechsel Ende 2019 startete der neue CEO Sundar Pichai mit Aktienrückkäufen und nur zwei Jahre später folgte der zweite Schritt, der Aktiensplit als Voraussetzung für die Dow Jones-Aufnahme. So gesehen könnte es bei Amazon in 2024 soweit sein.

Doch bis dahin vergeht noch etwas Zeit. Daniel Loeb hat Amazon hoch gewichtet in seinem Depot. Und die Aussichten sind weiterhin gut. Aktuell wird viel investiert, das geht zulasten der Marge und der Gewinne. Doch der Investitionszyklus läuft nicht endlos.

Neben Loeb haben sich viel bekannte Investoren zuletzt mit Amazon-Aktien eingedeckt. Die Aktie steht nach der jüngsten Korrektur wieder dort, wo sie auch schon Mitte 2020 war: bei 3.000 USD. Dabei laufen die Geschäfte viel besser als damals, sowohl was den Onlinehandel angeht als auch die Prime-Mitgliedschaften und natürlich AWS. Loeb ist also nicht der einzige Investor, der auf einen baldigen Kursausbruch nach oben setzt. Potenzial ist jedenfalls reichlich vorhanden.

Bildherkunft: AdobeStock_309214079