Portfoliocheck: Costco Wholesale lässt auch Joel Greenblatts Konsumträume wahr werden

Joel Greenblatt ist einer der erfolgreichsten Value Investoren und einem breiten Publikum durch seine Bestseller-Bücher bekannt, vor allem durch seine „Börsenzauberformel“. Mit dieser setzt Greenblatt auf ein regelbasiertes System, das nur wenige Bilanz- und Wirtschaftskenntnisse voraussetzt und somit für den Privatanleger einfach anzuwenden ist.

Der 1957 geborene Greenblatt studierte an der University of Pennsylvania und schloss sein Studium mit dem Bachelor of Science und dem Master of Business Administration ab. 1985 startete er seinen eigenen Hedgefond Gotham Capital mit sieben Millionen Dollar.

Die Zauberformel

Klassische Value-Ansätze sind Greenblatt zu kompliziert und setzen zu viele Bilanz- und Wirtschaftskenntnisse voraus. Daher entwickelte er ein regelbasiertes Auswahlsystem für die aussichtsreichsten Aktien. In seinem Buch „The Little Book that Beats the Market“ belegte er den überragenden Erfolg dieser Strategie und das Buch schaffte es auf die Bestsellerliste der New York Times.

Greenblatt begrenzt für seine „Börsenzauberformel“ von vornherein die Aktienauswahl. So müssen sie untersuchten Werte eine Mindestmarktkapitalisierung aufweisen, in den USA beheimatet sein und nicht dem Energie- oder Finanzsektor angehören. Entscheidend sind dann lediglich zwei Kennzahlen und zwar die Kapitalrendite (ROIC, Return on Invested Capital), und die Gewinnrendite.

Zur Ermittlung der Gewinnrendite wird der operative Gewinn eines Unternehmens ins Verhältnis zum Gesamtunternehmenswert („Enterprise Value“) gesetzt. Je höher die Gewinnrendite ist, desto günstiger ist das Unternehmen bewertet.

Die Kapitalrendite ist im Gegensatz zur Gewinnrendite eine Qualitätskennzahl und wird von Greenblatt als Verhältnis aus EBIT zu den materiellen Nettovermögenswerten definiert. Je höher die Gewinnrendite desto mehr Gewinn wird im Vergleich zum eingesetzten Kapital erzielt.

Und diese Zauberformel funktioniert. Zwischen 1985 und 2006 erzielte Greenblatt eine durchschnittliche Rendite von 40 Prozent und verwaltet heute mehr als sechs Milliarden Dollar.

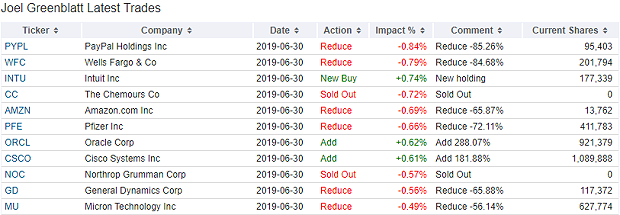

Top Transaktionen im zweiten Quartal

Im zweiten Quartal 2019 hatte Joel Greenblatts Gotham Capital 1.115 Werte mit einem Gesamtwert von 6,27 Milliarden Dollar im Portfolio, darunter 204 Neuaufnahmen. Seine Turnover-Rate lag bei aktiven 29 Prozent.

Die stärkste Auswirkung auf Joel Greenblatts Portfolio hatten die beiden beinahe vollständigen Verkäufe von PayPal und Wells Fargo, die er jeweils um rund 85 Prozent reduzierte. The Chemours Corp. verkaufte er komplett, ebenso den Rüstungskonzern Northrop Grumman, und bei Amazon, Pfizer, General Dynamics und Chiphersteller Micron verkaufte er seine Aktienpositionen mehrheitlich.

Eine Abkehr von seinem am höchsten gewichteten Technologiesektor lässt sich aus diesen Aktivitäten allerdings nicht ablesen, denn Greenblatt stockte im Gegenzug bei den abgestürzten Unternehmen Oracle und Cisco Systems weitere Aktien ein, wo seinen Bestand annähernd verdrei- bzw. vervierfachte. Und mit Intuit setzt er ganz frisch auf einen innovativen Softwareanbieter aus den Bereichen Steuer- und Unternehmenssoftware.

Top Positionen zum Ende des zweiten Quartals

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

In Greenblatts breit gestreutem Portfolio dominieren weiterhin die technologiewerte mit einem Anteil von 23,6 Prozent. Ihnen folgen die Industriewerte mit 17,7 Prozent und die zyklischen Konsumwerte mit 15,9 Prozent Depotgewichtung. Gesundheitswerte und defensive Konsumwerte folgen mit Anteilen von 14,25 und 9,8 Prozent.

Mit 1,65 Prozent nimmt Apple klar den Spitzenplatz ein. Weitere Technolgiewerte auf Spitzenpositionen sind IBM auf Platz drei, Cisco Systems auf Platz vier, und dann noch Accenture PLC, Oracle und Microsoft auf den Plätzen zehn, elf und dreizehn. Greenblatt setzt also vor allem auf die Schwergewichte des Sektors, die über hohe Cashflows und starke ökonomische Burggräben verfügen.

Daneben ist mit Honeywell ein klassischer Industriewert auf Platz zwei hoch gewichtet und mit Home Depot der führende Anbieter von Baustoffen und Heimwerkerbedarf auf dem fünften Rang. Das Mittelfeld der Spitzengruppe bilden die Healthcare-Unternehmen Bristol-Myers Squibb, Celgene, CVS Health, Eli Lilly und Merck & Co. Interessant ist hierbei, dass Bristol-Myers Squibb gerade dabei ist, Celgene zu übernehmen, so dass das kombinierte Unternehmen mit einem Depotgewicht von 1,82 Prozent die Führungsposition einnehmen würde, deutlich vor Apple.

Aktie im Fokus: Costco Wholesale

Nicht im vordersten Bereich rangiert Costco Wholesale in Greenblatts Portfolio, aber das zweitgrößte Einzelhandelsunternehmen der Welt ist durchaus einen genaueren Blick wert. Denn es scheint weitgehend immun zu sein gegen die großen Herausforderungen, die Amazon in diesem Sektor verursacht und dem immer mehr Einzelhändler zum Opfer fallen. Und dazu zählt mit Sears inzwischen auch das früher wertvollste Unternehmen der Welt.

Costco ist ein Groß- und Einzelhändler, der vor allem in den USA und Kanada Läden unterhält. Als zweitgrößter Einzelhändler der USA erzielt er dabei mit seiner Einkaufsmacht hohe Rabatte im Einkauf, die er dann an seine Kunden weitergibt. Soweit so klassisch, denn das machen Walmart, Kroger und andere genauso. Doch Costco ist anders, denn Costo verdient an seinem enormen Warenumsatz kaum einen Cent. Dennoch ist das Unternehmen profitabel und eröffnet ständig zusätzliche Läden; der neue Fokus der Expansion richtet sich nun auf China.

Da stellt sich natürlich die Frage, wieso ein Unternehmen mit kaum spürbaren Margen sich am Markt halten und so stark wachsen kann. Die Antwort ist eigentlich ziemlich einfach, wenn man sie denn kennt. Denn Costo ist ein Club, genauer gesagt ein Konsumclub. Seine Läden stehen nur Mitgliedern offen, die dafür einen Mitgliedsbeitrag zahlen. Costco geniert auf diese Weise einen hohen und regelmäßigen Geldstrom, aus dem es sein Business speist. Es ist daher nicht darauf angewiesen, mit den eigentlichen Warenverkäufen Gewinne zu erzielen, weshalb es diese noch günstiger anbieten kann, als klassische Einzelhändler.

Costco hat sich auf den Vertrieb von Markenprodukten zu ermäßigten Preisen spezialisiert und bietet seinen Mitgliedern Lebensmittel, Spielzeuge, Schmuck, Elektrogeräte und Reisen an. Man konkurriert also nicht mit den Billigläden, sondern adressiert einen Markt, bei dem es um höhere Kaufpreise geht. Und wo die Jahresgebühr für die Mitgliedschaft verhältnismäßig gering erscheint.

Doch die lohnt sich, vor allem für aktive Kunden. Und so erklärt sich auch, weshalb nur relativ wenige Leute ihre Mitgliedschaft nach einem Jahr nicht verlängern, während auf der anderen Seite immer mehr neue Mitglieder hinzustoßen.

Und mit diesem gut kalkulierbaren Geldstrom expandiert Costco weiter und mit jedem zusätzlichen Ladengeschäft steigt Costcos eigene Einkaufsmacht und bietet Raum für noch größere Einkaufsrabatte. Es ist ein nahezu perfektes System, das sogar in Rezessionszeiten Erfolg verspricht. Denn sich die einmalige Jahresgebühr von 60 Dollar zu sparen, wäre leicht möglich. Doch dann entfielen auch die vielen günstigen Angebote, die die Mitglieder über das Jahr verteilt wahrnehmen können, so dass die Bereitschaft zur Aufgabe der Costco-Mitgliedschaft eher begrenzt sein dürfte, selbst in finanziell angespannten Zeiten. Und Costo selbst hätte durchaus die Möglichkeit, seinerseits seine Gewinne hoch halten zu können, indem man die bisher eher magersüchtigen Verkaufsmarken ein klein wenig anhebt, um auch an den Verkäufen zu verdienen. Bei den enormen Umsätzen, die Costco jährlich erzielt, würde schon eine Margenausweitung um 0,1 Prozentpunkte einen enormen Hebel darstellen auf der Profitseite.

Die Costco-Unternehmensgruppe betreibt ein Netz von Supermärkten oder genauer gesagt Warenlagerhäusern vor allem in den USA und Kanada, in denen die rund 100 Millionen Mitglieder einkaufen können. Costco beschäftigt weltweit 243.000 Menschen und betreibt 783 Warenlagerhäuser, davon 544 in den USA und knapp 100 in Kanada. Die Expansion nach China läuft gerade erst an, doch die Erfolge sprechen für sich, denn noch nie haben sich so schnell so viele neue Mitglieder eingefunden.

Costco erzielte 2018 einen Umsatz von 141,5 Milliarden Dollar in fünf Segmenten. Verpackte Nahrungsmittel dominierten mit 41 Prozent, mit groß- und einzelhandelsnahen Dienstleistungen (u.a. Tankstellen und Drogeriegeschäft) erzielt man 18 Prozent, „Hardlines“ (Sport- und Elektronikgeräte) folgen mit 16 Prozent, frische Lebensmittel mit 14 Prozent und „Softlines“ (wie zum Beispiel Kleidung) mit 11 Prozent.

Costcos Burggraben

Das Unternehmen kauft Waren in sehr großen Mengen und gibt die dabei erzielten hohen Rabatte in den Costco-Märkten an seine Mitglieder weiter. Des Weiteren bietet das Unternehmen ausgewählte Markenprodukte in den eigenen Warenlagerhäusern günstig an und lanciert auch immer wieder Sonderangebotsaktionen von limitierten Markenprodukten.

So erzeugt Costco eine hohe Kundenzufriedenheit und hält das Interesse an seinen Angeboten hoch. Das zeigt sich auch daran, dass Costco als Marke ein sehr hohes Maß an Vertrauen genießt. Das ist auch der hohen Motivation und Zufriedenheit der Mitarbeiter geschuldet und Costco bezahlt diese überdurchschnittlich gut. Auch angesichts eines nahezu leergefegten US-Arbeitsmarkts eine gute Entscheidung.

Costco konkurriert mit seinem Geschäftsmodell direkt mit Amazon Prime und das erfolgreich. Die Mitglieder lieben Costco und die Anleger auch. Das Geschäftsmodell weist Parallelen zur Softwarebranche auf, wo man in den letzten Jahren weg gekommen ist von der früheren einmaligen hohen Lizenzverkäufen hin zum Subskriptionsmodell mit stetigen Gebühren für Software-Abonnements. Dieses SaaS-Modell (Software-as-a-Service) katapultierte Microsoft, Adobe und andere in neue Sphären, da die Einnahmen viel besser planbar sind. Costco lebt dieses Modell in der Offline-Welt und wird daher zu Recht mit Bewertungsaufschlägen bedacht. In gewisser Weise ist sein Geschäft sogar skalierbar, denn obwohl jeder weitere Markt natürlich mehr Personal und Anfangsinvestitionen bedeutet, bringt er doch auch weitere Mitglieder und damit regelmäßige Mitgliedsbeiträge mit sich. Und eine Verstärkung der Einkaufsmacht, da Costco noch mehr Waren auf einen Schlag einkaufen kann.

Daher erstaunt es wohl kaum, dass Star-Investor Charlie Munger, Warren Buffetts kongenialer Partner bei Berkshire Hathaway, seit Jahrzehnten bei Costco als Aktionär an Bord ist und für das Unternehmen als Independent Director tätig ist. Munger hält privat 180.000 Aktien, während Berkshire Hathaway mit 4,33 Millionen Aktien sogar knapp ein Prozent aller Costco-Anteile im Portfolio hat im Wert von knapp 1,5 Milliarden Dollar.

In dieser Gesellschaft fühlt sich Joel Greenblatt sichtlich wohl…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Adobe Stock: 200104187

Der 1957 geborene Greenblatt studierte an der University of Pennsylvania und schloss sein Studium mit dem Bachelor of Science und dem Master of Business Administration ab. 1985 startete er seinen eigenen Hedgefond Gotham Capital mit sieben Millionen Dollar.

Die Zauberformel

Klassische Value-Ansätze sind Greenblatt zu kompliziert und setzen zu viele Bilanz- und Wirtschaftskenntnisse voraus. Daher entwickelte er ein regelbasiertes Auswahlsystem für die aussichtsreichsten Aktien. In seinem Buch „The Little Book that Beats the Market“ belegte er den überragenden Erfolg dieser Strategie und das Buch schaffte es auf die Bestsellerliste der New York Times.

Greenblatt begrenzt für seine „Börsenzauberformel“ von vornherein die Aktienauswahl. So müssen sie untersuchten Werte eine Mindestmarktkapitalisierung aufweisen, in den USA beheimatet sein und nicht dem Energie- oder Finanzsektor angehören. Entscheidend sind dann lediglich zwei Kennzahlen und zwar die Kapitalrendite (ROIC, Return on Invested Capital), und die Gewinnrendite.

Zur Ermittlung der Gewinnrendite wird der operative Gewinn eines Unternehmens ins Verhältnis zum Gesamtunternehmenswert („Enterprise Value“) gesetzt. Je höher die Gewinnrendite ist, desto günstiger ist das Unternehmen bewertet.

Die Kapitalrendite ist im Gegensatz zur Gewinnrendite eine Qualitätskennzahl und wird von Greenblatt als Verhältnis aus EBIT zu den materiellen Nettovermögenswerten definiert. Je höher die Gewinnrendite desto mehr Gewinn wird im Vergleich zum eingesetzten Kapital erzielt.

Und diese Zauberformel funktioniert. Zwischen 1985 und 2006 erzielte Greenblatt eine durchschnittliche Rendite von 40 Prozent und verwaltet heute mehr als sechs Milliarden Dollar.

Top Transaktionen im zweiten Quartal

Im zweiten Quartal 2019 hatte Joel Greenblatts Gotham Capital 1.115 Werte mit einem Gesamtwert von 6,27 Milliarden Dollar im Portfolio, darunter 204 Neuaufnahmen. Seine Turnover-Rate lag bei aktiven 29 Prozent.

Die stärkste Auswirkung auf Joel Greenblatts Portfolio hatten die beiden beinahe vollständigen Verkäufe von PayPal und Wells Fargo, die er jeweils um rund 85 Prozent reduzierte. The Chemours Corp. verkaufte er komplett, ebenso den Rüstungskonzern Northrop Grumman, und bei Amazon, Pfizer, General Dynamics und Chiphersteller Micron verkaufte er seine Aktienpositionen mehrheitlich.

Eine Abkehr von seinem am höchsten gewichteten Technologiesektor lässt sich aus diesen Aktivitäten allerdings nicht ablesen, denn Greenblatt stockte im Gegenzug bei den abgestürzten Unternehmen Oracle und Cisco Systems weitere Aktien ein, wo seinen Bestand annähernd verdrei- bzw. vervierfachte. Und mit Intuit setzt er ganz frisch auf einen innovativen Softwareanbieter aus den Bereichen Steuer- und Unternehmenssoftware.

Top Positionen zum Ende des zweiten Quartals

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

In Greenblatts breit gestreutem Portfolio dominieren weiterhin die technologiewerte mit einem Anteil von 23,6 Prozent. Ihnen folgen die Industriewerte mit 17,7 Prozent und die zyklischen Konsumwerte mit 15,9 Prozent Depotgewichtung. Gesundheitswerte und defensive Konsumwerte folgen mit Anteilen von 14,25 und 9,8 Prozent.

Mit 1,65 Prozent nimmt Apple klar den Spitzenplatz ein. Weitere Technolgiewerte auf Spitzenpositionen sind IBM auf Platz drei, Cisco Systems auf Platz vier, und dann noch Accenture PLC, Oracle und Microsoft auf den Plätzen zehn, elf und dreizehn. Greenblatt setzt also vor allem auf die Schwergewichte des Sektors, die über hohe Cashflows und starke ökonomische Burggräben verfügen.

Daneben ist mit Honeywell ein klassischer Industriewert auf Platz zwei hoch gewichtet und mit Home Depot der führende Anbieter von Baustoffen und Heimwerkerbedarf auf dem fünften Rang. Das Mittelfeld der Spitzengruppe bilden die Healthcare-Unternehmen Bristol-Myers Squibb, Celgene, CVS Health, Eli Lilly und Merck & Co. Interessant ist hierbei, dass Bristol-Myers Squibb gerade dabei ist, Celgene zu übernehmen, so dass das kombinierte Unternehmen mit einem Depotgewicht von 1,82 Prozent die Führungsposition einnehmen würde, deutlich vor Apple.

Aktie im Fokus: Costco Wholesale

Nicht im vordersten Bereich rangiert Costco Wholesale in Greenblatts Portfolio, aber das zweitgrößte Einzelhandelsunternehmen der Welt ist durchaus einen genaueren Blick wert. Denn es scheint weitgehend immun zu sein gegen die großen Herausforderungen, die Amazon in diesem Sektor verursacht und dem immer mehr Einzelhändler zum Opfer fallen. Und dazu zählt mit Sears inzwischen auch das früher wertvollste Unternehmen der Welt.

Costco ist ein Groß- und Einzelhändler, der vor allem in den USA und Kanada Läden unterhält. Als zweitgrößter Einzelhändler der USA erzielt er dabei mit seiner Einkaufsmacht hohe Rabatte im Einkauf, die er dann an seine Kunden weitergibt. Soweit so klassisch, denn das machen Walmart, Kroger und andere genauso. Doch Costco ist anders, denn Costo verdient an seinem enormen Warenumsatz kaum einen Cent. Dennoch ist das Unternehmen profitabel und eröffnet ständig zusätzliche Läden; der neue Fokus der Expansion richtet sich nun auf China.

Da stellt sich natürlich die Frage, wieso ein Unternehmen mit kaum spürbaren Margen sich am Markt halten und so stark wachsen kann. Die Antwort ist eigentlich ziemlich einfach, wenn man sie denn kennt. Denn Costo ist ein Club, genauer gesagt ein Konsumclub. Seine Läden stehen nur Mitgliedern offen, die dafür einen Mitgliedsbeitrag zahlen. Costco geniert auf diese Weise einen hohen und regelmäßigen Geldstrom, aus dem es sein Business speist. Es ist daher nicht darauf angewiesen, mit den eigentlichen Warenverkäufen Gewinne zu erzielen, weshalb es diese noch günstiger anbieten kann, als klassische Einzelhändler.

Costco hat sich auf den Vertrieb von Markenprodukten zu ermäßigten Preisen spezialisiert und bietet seinen Mitgliedern Lebensmittel, Spielzeuge, Schmuck, Elektrogeräte und Reisen an. Man konkurriert also nicht mit den Billigläden, sondern adressiert einen Markt, bei dem es um höhere Kaufpreise geht. Und wo die Jahresgebühr für die Mitgliedschaft verhältnismäßig gering erscheint.

Doch die lohnt sich, vor allem für aktive Kunden. Und so erklärt sich auch, weshalb nur relativ wenige Leute ihre Mitgliedschaft nach einem Jahr nicht verlängern, während auf der anderen Seite immer mehr neue Mitglieder hinzustoßen.

Und mit diesem gut kalkulierbaren Geldstrom expandiert Costco weiter und mit jedem zusätzlichen Ladengeschäft steigt Costcos eigene Einkaufsmacht und bietet Raum für noch größere Einkaufsrabatte. Es ist ein nahezu perfektes System, das sogar in Rezessionszeiten Erfolg verspricht. Denn sich die einmalige Jahresgebühr von 60 Dollar zu sparen, wäre leicht möglich. Doch dann entfielen auch die vielen günstigen Angebote, die die Mitglieder über das Jahr verteilt wahrnehmen können, so dass die Bereitschaft zur Aufgabe der Costco-Mitgliedschaft eher begrenzt sein dürfte, selbst in finanziell angespannten Zeiten. Und Costo selbst hätte durchaus die Möglichkeit, seinerseits seine Gewinne hoch halten zu können, indem man die bisher eher magersüchtigen Verkaufsmarken ein klein wenig anhebt, um auch an den Verkäufen zu verdienen. Bei den enormen Umsätzen, die Costco jährlich erzielt, würde schon eine Margenausweitung um 0,1 Prozentpunkte einen enormen Hebel darstellen auf der Profitseite.

Die Costco-Unternehmensgruppe betreibt ein Netz von Supermärkten oder genauer gesagt Warenlagerhäusern vor allem in den USA und Kanada, in denen die rund 100 Millionen Mitglieder einkaufen können. Costco beschäftigt weltweit 243.000 Menschen und betreibt 783 Warenlagerhäuser, davon 544 in den USA und knapp 100 in Kanada. Die Expansion nach China läuft gerade erst an, doch die Erfolge sprechen für sich, denn noch nie haben sich so schnell so viele neue Mitglieder eingefunden.

Costco erzielte 2018 einen Umsatz von 141,5 Milliarden Dollar in fünf Segmenten. Verpackte Nahrungsmittel dominierten mit 41 Prozent, mit groß- und einzelhandelsnahen Dienstleistungen (u.a. Tankstellen und Drogeriegeschäft) erzielt man 18 Prozent, „Hardlines“ (Sport- und Elektronikgeräte) folgen mit 16 Prozent, frische Lebensmittel mit 14 Prozent und „Softlines“ (wie zum Beispiel Kleidung) mit 11 Prozent.

Costcos Burggraben

Das Unternehmen kauft Waren in sehr großen Mengen und gibt die dabei erzielten hohen Rabatte in den Costco-Märkten an seine Mitglieder weiter. Des Weiteren bietet das Unternehmen ausgewählte Markenprodukte in den eigenen Warenlagerhäusern günstig an und lanciert auch immer wieder Sonderangebotsaktionen von limitierten Markenprodukten.

So erzeugt Costco eine hohe Kundenzufriedenheit und hält das Interesse an seinen Angeboten hoch. Das zeigt sich auch daran, dass Costco als Marke ein sehr hohes Maß an Vertrauen genießt. Das ist auch der hohen Motivation und Zufriedenheit der Mitarbeiter geschuldet und Costco bezahlt diese überdurchschnittlich gut. Auch angesichts eines nahezu leergefegten US-Arbeitsmarkts eine gute Entscheidung.

Costco konkurriert mit seinem Geschäftsmodell direkt mit Amazon Prime und das erfolgreich. Die Mitglieder lieben Costco und die Anleger auch. Das Geschäftsmodell weist Parallelen zur Softwarebranche auf, wo man in den letzten Jahren weg gekommen ist von der früheren einmaligen hohen Lizenzverkäufen hin zum Subskriptionsmodell mit stetigen Gebühren für Software-Abonnements. Dieses SaaS-Modell (Software-as-a-Service) katapultierte Microsoft, Adobe und andere in neue Sphären, da die Einnahmen viel besser planbar sind. Costco lebt dieses Modell in der Offline-Welt und wird daher zu Recht mit Bewertungsaufschlägen bedacht. In gewisser Weise ist sein Geschäft sogar skalierbar, denn obwohl jeder weitere Markt natürlich mehr Personal und Anfangsinvestitionen bedeutet, bringt er doch auch weitere Mitglieder und damit regelmäßige Mitgliedsbeiträge mit sich. Und eine Verstärkung der Einkaufsmacht, da Costco noch mehr Waren auf einen Schlag einkaufen kann.

Daher erstaunt es wohl kaum, dass Star-Investor Charlie Munger, Warren Buffetts kongenialer Partner bei Berkshire Hathaway, seit Jahrzehnten bei Costco als Aktionär an Bord ist und für das Unternehmen als Independent Director tätig ist. Munger hält privat 180.000 Aktien, während Berkshire Hathaway mit 4,33 Millionen Aktien sogar knapp ein Prozent aller Costco-Anteile im Portfolio hat im Wert von knapp 1,5 Milliarden Dollar.

In dieser Gesellschaft fühlt sich Joel Greenblatt sichtlich wohl…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Adobe Stock: 200104187