Portfoliocheck: Für Ken Fisher ist genau jetzt die beste Zeit für Big Tech

Für Kenneth Lawrence Fisher war es als Sohn der Investment-Legende Philip A. Fisher nicht einfach, aus dem übergroßen Schatten des Vaters zu treten, eigene Erfolge zu erzielen und sich eine eigene Reputation aufzubauen. Doch es ist ihm gelungen und er ist heute ein äußerst erfolgreichster Investor und Fondsmanager, der darüber hinaus eine Reihe Bestseller veröffentlicht hat und regelmäßig Kolumnen für Finanzmagazine verfasst, die weltweit in viele Sprachen übersetzt werden.

Ken Fisher wählt auf Basis übergeordneter Makrotrends gezielt die aussichtsreichsten Aktienwerte aus. Sein hohes Ansehen in der Investmentwelt hat sich Ken Fisher auch dadurch erworben, dass er bereits mehrmals einschneidende Ereignisse treffend vorausgesagt hat. Im Jahr 2000 warnte er vor dem Platzen der Dotcom-Blase und riet zu massiv erhöhtem Cash-Bestand. Und als der Markt noch seinen Boden suchte nach dem dramatischen Absturz, riet er 2002 dazu auf, sein Vermögen wieder in Aktieninvestments umzuschichten. Als Mahner wurde er jeweils eher belächelt, als Contrarian Investor zunächst bemitleidet und später dann beneidet. Denn am Ende lag er richtig und seine Investoren wurden mit überragenden Renditen belohnt. So riet er frühzeitig, auf das Wiedererstarken der Börsen zu setzen, auf eine „V-förmige“ Erholung, nachdem die Kurse im Corona-Crash abgestürzt waren.

Value? Growth? Contrarian? Alles, aber zu seiner Zeit!

Fisher verfolgt abwechselnd Value/Contrarian Investing und Growth Stock Investing. Nachdem er in einer eigenen Studie herausgefunden hatte, dass beide Stile je nach Marktgeschehen abwechselnd gut funktionieren, fährt er bewusst zweigleisig. Doch das nicht nach Lust und Laune oder nur aus dem Bauch heraus.

Somit ist Fisher Value Investor, wenn dieser Ansatz die besseren Renditen verspricht. Und er ist Growth Investor, wenn es hiermit mehr zu verdienen gibt. Auf lange Sicht hat der Value-Ansatz die Nase vorn, aber die Geschichte zeigt auch, dass selten beide Ansätze gleichzeitig überdurchschnittliche Renditen abwerfen. Und Fisher versucht stets, die bessere Welle zu reiten.

„Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten.“

(Ken Fisher)

Vielmehr zieht er Makro-Indikatoren zu Rate. Ist die Zinsstrukturkurve flach, favorisiert er Wachstumsaktien und bei einer steilen Kurve sucht er nach Value-Schätzen. Aber auch das Bruttoinlandsprodukt (BIP) oder die Inflationsentwicklung sind wichtige Kriterien für ihn, was er in seinen lesenswerten Büchern ausführlich beschreibt.

Der Andersdenkende

Als Contrarian legt Ken Fisher zudem großen Wert darauf, möglichst anders als die breite Masse zu handeln. Er hat erkannt, dass die Renditen schrumpfen, wenn Investoren nach demselben Investmenttyp suchen. Auch beim Investieren fängt der frühe Vogel den dicksten Wurm, wenn er nämlich antizyklisch vor allen anderen in die Werte investiert, die einige Zeit später von der Börse „entdeckt“ und in den Himmel gekauft werden. Den Trend zu reiten macht am meisten Spaß und bringt am meisten Rendite - wenn man früh genug dabei ist und früh genug wieder aussteigt. Die ersten und die letzten paar Prozente überlässt Ken Fisher gerne den anderen. Er ist dann bereits wieder auf der Pirsch nach den neusten (noch nicht) angesagten Investmentideen.

Transaktionen im 4. Quartal 2020

Ken Fishers Portfolio ist relativ breit aufgestellt, was bei seinem hohen Anlagevolumen kaum verwundert. Er verwaltet allerdings nicht nur sein eigenes Vermögen, sondern betreut Einzeldepots tausender Mandanten. Daher tauscht er, auch auf Basis der individuellen Vorgaben und Vorlieben seiner Mandanten, häufiger Positionen aus, und kann er keinen so fokussierten Ansatz verfolgen wie Warren Buffett.

Unter seinen Portfolioveränderungen finden sich daher auch im 2019er Schlussquartal wieder diverse ETFs, die bei Anlegern weiterhin großen Zuspruch finden.

Die größte Veränderung ergab sich durch den fast vollständigen Verkauf des Global Energy ETFs, den Fisher um 88 Prozent reduzierte. Des Weiteren hat er Infosys um knapp ein Drittel abgebaut.

Aufgestockt hat Fisher seinen Vanguard Intermediate Corporate Bond-ETF und dann führende US-Technologiewerte, wie Apple, Amazon, Microsoft, Alphabet, VISA Adobe. Allerdings auch die beiden Energiemultis Total und Royal Dutch Shell.

Portfolio zum Ende des 4. Quartals 2020

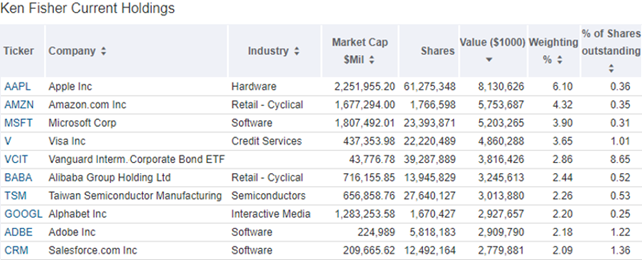

In Fishers Depot dominieren die Technologieaktien mit einem Anteil von 26,5 Prozent vor zyklischen Konsumwerten mit 13,8 Prozent, Finanzwerten mit 12,7 Prozent, Gesundheitswerten mit 10,1 Prozent und Kommunikationsanbietern mit 8,7 Prozent.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Die Dominanz der Technologiewerte zeigt sich an Fishers größten Positionen. Mit Apple, Amazon, Microsoft, Alibaba, Alphabet, Adobe, salesforce.com setzt Fisher sehr stark auf Technologiewerte und das Internet. Und damit gleich auf mehrere Megatrends: Online-Shopping, Cloud, Software-as-a-Service (SaaS), Künstliche Intelligenz (KI). Dabei hat er mit Amazon und Microsoft die größten Cloud-Anbieter hoch gewichtet, ebenso die „Rising Star“ des Sektors, Alphabet und Alibaba.

Mit der siebtplatzierten Taiwan Semiconductor setzt Fisher zudem auf einen führenden Halbleiterproduzenten, also ebenfalls einen Technologiewert, wenn auch einen stark zyklischen.

Der Zahlungsdienstleister VISA auf Rang vier ist Fishers Wette auf den anhaltenden Trend hin zu Online- und Mobil-Payments und mit dem Vanguard Intermediate Corporate Bond ETF setzt er auf den US-Mittelstand und die fortgesetzten Anleihekäufe der US-Notenbank.

Im Fokus: Big Tech

Fisher sah die Märkte längere Zeit im Schlussakkord eines Bullenmarkts und in solchen Phasen performen Technologiewerte stets besonders gut. Der Coronacrash hatte im Frühjahr 2020 den längsten Bullenmarkt der Geschichte beendet. Ihm folgte der schnellste Crash aller Zeiten mit der stärksten Erholung aller Zeiten. Die von Fisher schon im Frühjahr angekündigte „V-förmige“ Erholung der Börsen nahm schnell Gestalt an und die Hoffnung auf eine nachhaltige Besserung der Coronalage ließ auch die konjunktursensiblen Aktien und die von Corona besonders gebeutelten Werte wieder steigen. Nicht zuletzt dank der riesigen Mengen frischen Geldes, das die Notenbanken und die Regierungen mit ihren Notprogrammen in die Wirtschaft pumpen.

Doch was der Anfang eines neuen Bullenmarktes ist, benimmt sich nicht wie ein solcher. Typischerweise haben Zykliker das Sagen, die Value-Titel übernehmen das Zepter. Doch so läuft es nicht. Es sind wieder und weiterhin die Technologiewerte, die von den niedrigen Zinsen profitieren und damit ihr starkes Wachstum günstig finanzieren können. Value-Aktien profitieren hingegen von höheren, von normalen Zinssätzen. Aber die stehen nicht auf der Agenda.

Ken Fisher kommentiert die Lage so, dass sich der beginnende Bullenmarkt so anfühlt wie die letzte Phase eines Bullenmarktes. Als hätte es den „Flash-Crash“ im Frühjahr 2020 nicht gegeben, als hätte der zuvor elf Jahre anhaltende Bullenmarkt sich nur vergaloppiert und würde nun einfach weiterrennen.

Tja, und in der Spätphase eines Bullenmarktes dominieren die großen Technologiewerte besonders. Konsequenterweise hat Fisher diese in seinem Portfolio ohnehin hoch gewichteten Werte nochmals aufgestockt.

Corona hält die Welt auch im neuen Jahr in Atem und nun läuft gerade die Berichtssaison. Nachdem mehr als die Hälfte der S&P 500-Unternehmen ihre Zahlen für das 2020er Schlussquartal vorgelegt haben, zeichnet sich ein klarer Trend ab: die Unternehmen haben die Erwartungen bei Umsatz und Ergebnis um durchschnittlich 19 Prozent übertroffen. Und ihre Aktien sind im Anschluss um durchschnittlich 2 Prozent gefallen. Das gab es zuletzt im Schlussquartal Ende 2018 und wir alle können uns noch an die nachfolgende Hausse in 2019 erinnern.

Interessante Vorzeichen also und daher sehen wir uns nun mal die führenden Technologieriesen aus Fishers Portfolio genauer an.

Amazon

Der ehemalige Online-Buchversender hat sich zum Online-Powerhouse entwickelt und krempelt eine Branche nach den anderen um. „Deine Marge ist meine Chance“ ist das Credo von Amazon-Gründer Jeff Bezos und bis vor einigen Jahren konnte Amazon niemand etwas Schlagkräftiges entgegensetzen. Nach dem Einstieg bei WholeFoods und dem ersten Schritt in den stationären Einzelhandel sind Walmart und einige andere inzwischen aufgewacht und nehmen viel Geld in die Hand, um Amazon das Feld nicht kampflos zu überlassen. Amazon verkauft inzwischen viel mehr Drittanbieter-Waren als eigene Produkte und punktet als Weltmarktführer bei Cloud-Anwendungen (AWS) und mit seinen Prime-Mitgliedschaften, die unter anderem Videostreaming und kostenlosen Ein-Tages-Versand beinhalten. Kürzlich wurde die Marke von 250 Millionen Prime-Mitgliedern überschritten und vor allem durch Corona bekam Amazon hier enormen Rückenwind, so dass die Zahl innerhalb eines Jahres um 100 Millionen zunahm. Dabei ist auffällig, dass es zunehmend viele Neumitglieder sind, die sich nicht für die monatliche Variante entscheiden, sondern gleich für das Jahresabo. Was auch damit zu tun haben könnte, dass Amazon in 2020 Corona bedingt seine Events PrimeDay, Black Friday, Cyberweek und das Weihnachtsshoppingrelativ zeitnah anbot und über viele Wochen hinweg, anstatt über das Jahr verteilt. Der große Erfolg könnte Amazon dazu veranlassen, dies künftig immer so zu handhaben.

Prime-Kunden sind für Amazon besonders interessant, da diese dreimal so viel Geld bei Amazon lassen wie normale Kunden. Und natürlich sind sie es auch, die das Streamingangebot von Amazon in Anspruch nehmen, wo man sich mit Disney, Netflix und immer mehr anderen misst.

In der Coronazeit hat sich Amazon als systemrelevant entpuppt. Amazon konnte liefern, als andere versagten. Dafür nimmt das Unternehmen Milliardensummen in die Hand und das führt zu immer reibungsloseren Abläufen und setzt die Konkurrenz massiv unter Druck.

Und so waren Amazons Zahlen auch mehr als beeindruckend. Im vierten Quartal stieg der Umsatz um 44 Prozent auf 126,5 Milliarden Dollar. Bereinigt um positive Währungseinflüsse waren es immer noch 42 Prozent Zuwachs. Über das Jahr verteilt legte Amazon beim Umsatz im Vergleich zum jeweiligen Vorjahresquartal um 26, 40, 37 und eben 44 Prozent zu.

Das operative Ergebnis stieg im vierten Quartal um 77 Prozent auf 6,9 Milliarden Dollar an und lag damit weit über den eigenen Prognosen von Amazon, die bei ein bis 4,5 Milliarden gelegen hatten. Das Nettoergebnis stieg noch stärker, nämlich um 118 Prozent an und erreichte 7,2 Milliarden Dollar oder 14,09 Dollar je Aktie.

Der operative Cashflow erhöhte sich um 72 Prozent auf 66,1 Milliarden Dollar, während der Free Cashflow um 22 Prozent auf 31 Milliarden zulegte. Der Free Cashflow ist das Geld, das am Ende aller Investitionen und Kosten übrig bleibt und damit die entscheidende Kennzahl für Wachstumsunternehmen.

Bezos tritt ab. Ein bisschen…

Diese absolut überragenden Zahlen sorgten nicht für den gerechtfertigten Freudensprung. Denn parallel zur Zahlenvorlage kündigte Amazon-Gründer Jeff Bezos an, ab dem dritten Quartal nicht mehr als CEO zu fungieren. Er wird allerdings als geschäftsführender Vorsitzender des dem Vorstand übergeordneten Verwaltungsrats auch nach seinem Rücktritt weiterhin großen Einfluss beim Konzern ausüben.

Neuer CEO wird Andy Jassy, der Leiter des boomenden Cloud-Geschäfts Amazon Web Services (AWS). AWS ist der weltweit führende Cloudanbieter und seit Jahren die Gewinnmaschine im Amazon-Imperium. Jassny ist auch heute schon in alle wichtigen Entscheidungen bei Amazon eingebunden und es steht nicht zu befürchten, dass Amazon sich grundlegend ändern wird unter seiner Führung.

Die Dominanz im Onlinehandel wird Amazon weiter ausbauen und auch die laufenden Kartellverfahren dürften das Unternehmen nicht merklich belasten. Selbst vor einer möglichen Abspaltung von AWS brauchen Anleger sich nicht zu fürchten. Im Gegenteil. Viele potenzielle Kunden wählen heute lieber einen anderen Cloudanbieter, weil sie in ihrem Business mit Amazon in Konkurrenz stehen. Dieses Kontraargument würde bei einer Abspaltung von AWS entfallen und damit den Wert von AWS deutlich erhöhen. Und damit den von Amazon.

Microsoft

Der Windows-Konzern war einmal die Macht in der Softwarebranche und Gründer Bill Gates war maßgeblich an der Apple-Rettung beteiligt. Die Dominanz von Microsoft brachte die Kartellbehörden auf den Plan und Microsoft stand kurz vor der Zerschlagung, doch sein abgeschottetes Geschäftsmodell war Dinosaurierstyle. Unter Steve Ballmer, dem Nachfolger von Gates an der Konzernspitze, landete man eine Reihe spektakulärer Flops. Der dominierende Browser Internet Explorer verlor seine Spitzenposition an Firefox und dann an Chrome, dann landete man mit Windows 8 eine Vollkatastrophe, die anschließend von der Nokia-Übernahme noch in den Schatten gestellt wurde und zweistellige Milliardenabschreibungen nach sich zog.

Als Ballmer abtrat und die Zügel Satya Nadella übergab, war nicht abzusehen, dass dieser Microsoft total umkrempeln und vom Parade-Feindbild zum (wieder) angesagten Innovationsführer machen würde. „Cloud first, mobile first“ waren erst nur Schlagworte, dann aber schnell mit Leben gefüllt. Und heute dominiert Microsoft viele Bereiche oder belegt Spitzenpositionen, mit zum Beispiel Windows, mit Office, mit Azure bei den Cloud-Anwendungen, mit dem Karrierenetzwerk LinkedIn oder mit der X-Box. Unter Nadella schlug Microsoft einen neuen Weg ein und setzt voll auf das Kundenerlebnis und auf Kooperationen. Damit konnte man zeitweilig Apple als wertvollstes Unternehmen der Welt ablösen und ist weit weniger anfällig für die Kartelluntersuchungen der US-Behörden gegen die führenden Technologieriesen.

Diese Erfolge sind keine Eintagsfliege, sondern werden in schöner Regelmäßigkeit abgeliefert. Daher war niemand überrascht, dass Microsoft sehr starke Zahlen für das 2020er Schlussquartal vorlegen würde. Aber dass man die Erwartungen dermaßen übertreffen würde, war nicht absehbar.

Corona befeuert Microsofts Business in fast allen Sparten, so viel war schon vorher klar. Bereits im letzten Sommer hatte CEO Satya Nadella darauf hingewiesen, dass StayAtHome und WorkFromHome die digitale Transformation um Jahre beschleunige. Und dadurch natürlich der Absatz an Surface-Tablets und -Notebooks in die Höhe schnellt genauso wie der Verkauf von Windows 10 und Office-Anwendungen, der Xbox und die Nachfrage nach Cloudlösungen, wo Microsoft hinter AWS der weltweit zweitgrößte Anbieter ist.

Der Gesamtumsatz stieg im zweiten Geschäftsquartal von 36,91 Milliarden im Vorjahr auf 43,08 Milliarden Dollar und übertraf die Schätzungen der Analysten von 40,18 Milliarden deutlich. Der Fokus liegt natürlich auf der Cloud. Hier stieg der Umsatz im Segment "Intelligent Cloud" um 23 Prozent auf 14,6 Milliarden Dollar, wobei Azure um 50 Prozent zulegte. Dies war das zweite Quartal der Wachstumsbeschleunigung, nachdem in den Vorquartalen 47 und 48 Prozent Wachstum zu verzeichnen gewesen waren. Analysten hatten lediglich ein Wachstum von 41,4 Prozent erwartet.

Microsoft bündelt mehrere Arten von Software und Diensten, wie Office und Azure, an Großunternehmen in einer "Commercial Cloud"-Metrik und die Bruttomargen betrugen im Quartal 71 gegenüber 67 Prozent im Vorjahr.

Microsoft Teams verzeichnet inzwischen täglich 115 Mio. Nutzer, wobei die mobile Version 60 Mio. Nutzern täglich verwendet wird.

Aber auch die Umsätze beim Sozialen Netzwerk LinkedIn zogen weiter stark an. Dank der Erholung des Werbemarkts war eine Steigerung um 23 Prozent zu verzeichnen.

Der Umsatz im Segment Personal Computing, zu der Windows-Software und Xbox-Spielekonsolen gehören, stieg um 14 Prozent auf 15,1 Milliarden, vor allem durch das starke Wachstum von Xbox-Inhalten und -Diensten, das um 40 Prozent zulegte. Das Gaming-Business erzielte zum ersten Mal einen Quartalsumsatz von fünf Milliarden Dollar und wurde von Gaming-Abonnements und -Verkäufen sowie neuen Konsolen angetrieben.

Auch dank der Einführung zweier neue Xbox-Konsolen im November stiegen die Verkäufe von Xbox-Hardware stiegen um 86 Prozent, trotz Lieferengpässen bei Halbleitern. Die Nachfrage nach Microsofts monatlichem Gaming-Abonnement GamePass legte ebenfalls weiter rasant zu auf 18 Millionen Nutzer gegenüber 15 Millionen im September. Der Xbox Live-Online-Spieledienst hat nun monatlich mehr als 100 Millionen aktive Nutzer.

Kein Ende in Sicht

Microsoft läuft in allen Bereich unter Volldampf. Dabei sieht man sich keinen kartellrechtlichen Verfahren ausgesetzt und kann daher alle Wachstumschancen optimal nutzen. Corona sorgt für kräftigen Rückenwind, aber die Erfolge basieren nicht auf Coronaeffekten alleine, sondern Corona sorgt "nur" für eine Beschleunigung eines schon länger anhaltenden Trends hin zu mehr Home Office, Clouddiensten und Online-Gaming. In allen Segmenten ist Microsoft mit seinen Angeboten Marktführer oder erster Herausforderer. Insbesondere bei den Clouddiensten hat sich das Wachstum nochmals beschleunigt und man konnte hier dem Marktführer AWS zuletzt immer wieder Marktanteile abnehmen.

Auch die Profitabilität legt weiter zu. Die Cashflows steigen und auch der Cashbestand, der wächst, obwohl viel Geld für Dividenden und Aktienrückkäufe ausgegeben wird. Microsofts Burggraben ist gewaltig und kaum zu überwinden. Das alles sind Merkmale eines Qualitätsinvestments, so dass die Bewertungsaufschläge gerechtfertigt sind und Anleger nicht zurückschrecken lassen sollten, bei Microsoft eine Buy-and-hold-Strategie zu fahren.

Die starken Kurssteigerungen der führenden Technologieaktien haben Ken Fisher Recht gegeben und seine Kunden dürften es ihm danken. Er setzt auf wachstumsstarke Giganten, die einen oder mehrere Märkte dominieren und in anderen zu den aussichtsreichen Herausforderern zählen. Sie alle weisen ähnliche Charakteristika auf, wie zweistellige Umsatzzuwächse und hohe Cashflows. Darüber hinaus sitzen viele von ihnen auf hohen Cash-Bergen und kaufen massiv eigene Aktien zurück. Sie sind daher für Krisen gut gerüstet und nicht auf Fremdmittel angewiesen. Die weiterhin sinkenden Zinsen verschärfen die Tendenz hinein in diese Aktien noch und ein Ende dieser Entwicklung ist nicht abzusehen. Die technologiegetriebene Endphase des Bullenmarktes könnte noch eine ganze Zeit lang andauern und die Kurse weiter treiben. Ken Fisher setzt darauf und das schon lange und mit großem Erfolg.

Bildherkunft: AdobeStock: 237784491