Portfoliocheck: Mit Ally Financial spekuliert Value Investor Bill Nygren jetzt auf Kredit

Value Investor Bill Nygren betreut als Portfolio Manager und CIO drei Fonds der Oakmark-Familie mit einem Anlagevolumen von mehreren Milliarden Dollar. Darunter ist auch der bekannte Oakmark Fund, der seit Gründung 1991 eine durchschnittliche jährliche Performance von 13 Prozent vorzuweisen hat.

Nygren ermittelt den fairen Wert eines Unternehmens anhand der Discounted-Cashflow-Methode und kauft dessen Aktien nur, wenn sie mit erheblichem Abschlag auf diesen Wert an der Börse zu bekommen sind. Er bezahlt nicht mehr als 60 Prozent des von ihm ermittelten Werts. Dieses Konzept der Sicherheitsmarge, das auf Benjamin Graham zurückgeht, ist ein wesentlicher Teil von Nygrens Investment-DNA.

Neben dem Unterschied zwischen Wert und Preis achtet Bill Nygren vor allem auf einen hohen Free Cash Flow und eine möglichst hohe Eigenkapitalrendite. Des Weiteren bevorzugt er es, wenn das Management möglichst viele Anteile am eigenen Unternehmen hält und damit ein hohes Eigeninteresse am nachhaltigen Unternehmenserfolg hat. Bemerkenswert ist hierbei übrigens, dass Nygren dies bezüglich mit gutem Beispiel vorangeht und einen Großteil seines Privatvermögens in zwei seiner eigenen Fonds investiert hat. Er wettet also auf sich selbst und seine Investoren profitieren so doppelt: von seinem Können und von seinem Eigeninteresse am Investmenterfolg.

Darüber hinaus hat Nygren eine große Vorliebe für sogenannte 80/20-Situationen entwickelt, auch bekannt als „Pareto-Prinzip“. Hiervon spricht man, wenn ein Unternehmen in eine Schieflage gerät, in der 80 % der Meldungen ein bestimmtes Problem betreffen, das aber lediglich einen Teilaspekt betrifft, der für maximal 20 % der Profite steht. Solche Sondersituationen führen oft zu einer stark verzerrten Wahrnehmung und entsprechend verprügelten Aktienkursen – und dann geht Bill Nygren auf Schnäppchenjagd zu Ausverkaufskursen.

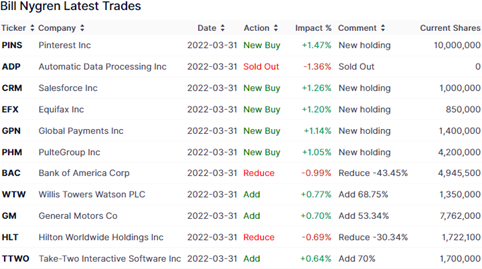

Top Käufe und Verkäufe im 1. Quartal 2022

Bill Nygren hatte zum Ende des Quartals insgesamt 57 Werte im Depot, darunter lediglich fünf neue. Seine Turnoverrate stieg gegenüber dem Vorquartal weiter an und lag bei 11 %.

Tipp: In der Rubrik "Guru-Investing" im aktien Magazin schauen wir uns die

Portfolios der reichsten und erfolgreichsten Anleger und

Hedgefonds-Manager der Gegenwart an. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf Guru-Investing erhalten

Auf den ersten Blick fällt gleich auf, dass Nygren bereits damit begonnen hat, von Value- zu Growth-Aktien umzuschichten. Mit seinem antizyklischen Manöver war er allerdings recht früh dran, wie wir heute wissen.

Größte Auswirkung auf sein Depot hatte sein Neueinstieg bei Pinterest. Des Weiteren ging er bei Slaesforce.com, Equifax, Global Payment und PulteGroup neue Positionen ein, während er beim Versicherungsmakler Willis Towers Watson seinen Bestand um 69 % erhöhte. Hier war erst im Vorquartal eingestiegen. Gleiches gilt für den Spieleentwickler Take-Two Interactive Software, wo er nach seinem Erstkauf im Vorquartal nun seine Position um 70 % erhöhte.

Komplett getrennt hat sich Bill Nygren von Automatic Data Processing, während er sein Aktienpaket an Hilton Worldwide Holdings um 30 % reduziert hat. Bei der Bank of America verkaufte er weitere 44 % seiner Aktien, nachdem er bereits in den vorangegangenen Quartalen seinen Bestand jeweils zwischen 12 % und 20 % abgebaut hatte.

Top Positionen am Ende des 1. Quartals 2022

An der Branchengewichtung hat sich nichts geändert. Mit 32,4 % bleiben die Financial Services in Nygrens gut 16,8 Mrd. USD Dollar schweren Depot an der Spitze, allerdings hat ihr Gewicht um knapp 3 % nachgegeben. Communication Services folgen ihnen mit 15,9 % vor Energiewerten, die von 8,5 % auf 11,3 % zulegten. Zyklische Konsumwerte liegen mit 9,7 % weiterhin auf Platz vier, während Technologiewerte mit nun 9,5 % vom dritten auf den fünften Rang zurückfielen.

EOG Ressources steht erstmals an der Spitze von Bill Nygrens Depot. Der starke Anstieg der Energie- und Rohstoffpreise hat auch die Aktien des US-Öl- und Gasexplorers kräftig angeheizt, so dass der bisherige Spitzenreiter Alphabet auf Platz zwei verwiesen wurde. Ally Financial ist ihm jedoch dicht auf den Fersen.

Mit APA Corp hat sich ein weitere Energiewert weit vorn in Nygrens Top Ten etabliert und das sogleich auf Platz vier. Der Neueinsteiger hat sich damit auch an Charles Schwab und Capital One Financial vorbeigeschoben, die die Plätze getauscht haben.

Mit ConocoPhillips rangeirt auf Platz sieben ein weiterer Energiewert, der zuvor nicht in der Top 10 vertreten war. Nygrens frühzeitiges Engagement in diesem Sektor zahlt sich inzwischen enorm aus. Direkt dahinter folgt der vor der Finanzkrise weltgrößte Versicherungskonzern American International Group vor der Citigroup und Charter Communications.

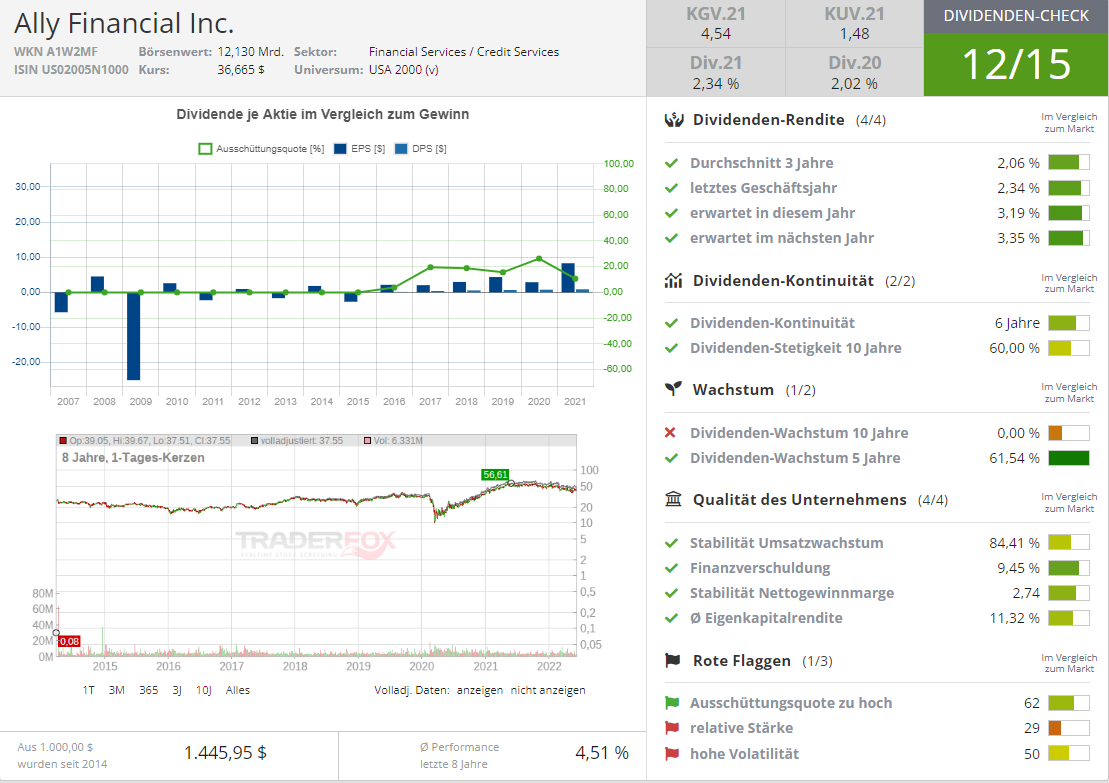

Aktie im Fokus: Ally Financial

Ally rangiert nach verwalteten Vermögenswerten auf Platz 23 der größten US-Banken. Dabei ist sie die größte digitale Direktbank in den USA mit einem verwalteten Vermögen von mehr als 184 Mrd. USD.

Quelle: Dividenden-Check TraderFox

Ally hat keine Filialen und damit einen erheblichen Kostenvorteil vor ihren Wettbewerbern. Daher basiert ihr Geschäftsmodell auch nicht auf dem Spar- und Einlagengeschäft oder dem Investmentbanking, sondern vor allem auf der Kreditfinanzierung. Der Schwerpunkt liegt hier bei Autofinanzierungen, doch Ally hat auch ein großes Hypothekenportfolio und vergibt Privat-, Kreditkarten- und Point-of-Sale-Kredite. Des Weiteren betreibt Ally auch, in deutlich kleineren Maßstab, Versicherungsgeschäft und verfügt über eine Online-Brokerage- und Vermögensverwaltungsabteilung mit einem Kundenvermögen von knapp 17 Mrd. USD und ist in der gewerblichen Kreditvergabe in der Autoindustrie sowie in der Unternehmensfinanzierung aktiv.

Das größte Segment ist aber die Automobilfinanzierung, die auf der Basis des Vorsteuerergebnisses des 1. Quartals 86 % ausmacht. Die neuen Produktbereiche dürften zügig ausgebaut werden und damit der Anteil des Autokreditgeschäfts um Umsatz sinken. Er wird allerdings auf absehbare Zeit die Cashcow des Unternehmens bleiben.

Ally hat seinen Umsatz pro Aktie und den verwässerten Gewinn pro Aktie in den letzten fünf Jahren kontinuierlich gesteigert, wobei sich der Anstieg im Jahr 2021 beschleunigt hat. In der Pandemie konnte das Unternehmen seinen Wettbewerbsvorteil als digitale Direktbank voll ausspielen.

Der Umsatz je Aktie und der verwässerte Gewinn je Aktie stiegen im Durchschnitt um 12,8 % bzw. 30,8 %. Dieses Wachstum hat sich seit 2020 beschleunigt, da der Gewinn je Aktie zwischen 2022 und 2021 um 186 % gestiegen ist, was in erster Linie auf die Rückstellung für Kreditverluste zurückzuführen ist, die zwischen 2020 und 2021 von 1,4 Mrd. USD auf 241 Mio. USD gesunken ist. Diese Entwicklung wird sich so nicht fortsetzen, da die massiven staatlichen Unterstützungsleistungen seitens der US-Regierung ausgelaufen sind und sich die konjunkturelle Lage in den USA verschlechtert. Beides führt in der Regel zu mehr notleidenden Krediten und damit Abschreibungsbedarf. Diesem kommen die Banken durch zeitnahe Rückstellungen zuvor.

Ally hat in hohem Maße vom Autoboom der letzten Jahre profitiert, der die Fahrzeugpreise in die Höhe getrieben hat, insbesondere im Gebrauchtwagenbereich. Die Chipkrise und damit einhergehende Produktionsausfälle bei den Autoherstellern treiben die Preise stark an, ebenso die annähernde Vollbeschäftigung in den USA.

Im 1. Quartal 2022 wickelte Ally 3,2 Mio. Anträge ab und vergab Autokredite in Höhe von 11,6 Mrd. USD. Das ist die höchste Zahl an Kreditvergaben in einem ersten Quartal seit 11 Jahren darstellt. Die durchschnittliche Rendite des Portfolios war mit über 7 % ebenfalls hoch.

Hohe Rendite, erhöhte Risikovorsorge

Die verstärkte Aktivität im Bereich Autokredite hat sich auch auf andere Geschäftsbereiche von Ally ausgewirkt. Diese verstärkte Aktivität trug dazu bei, dass Ally im Jahr 2021 eine Rendite von mehr als 24 % auf das Stammkapital (ROTCE) erzielte. Das ist mehr als doppelt so hoch wie jede andere ROTCE, die Ally seit seinem Börsengang im Jahr 2014 erzielt hat. Und da in den USA die meisten Kredite mit variabler Verzinsung abgeschlossen werden, spielt die eingeläutete Zinswende Ally hier zusätzlich in die Karten.

Dennoch wird es zu einer Normalisierung kommen; die Gebrauchtwagenpreise sind in den USA in diesem Jahr bisher um knapp 40 % gestiegen. Ally geht daher von einer mittelfristigen Kapitalrendite zwischen 16 % und 18 % aus.

Ally fokussiert sich auf Kunden mit hoher Bonität, was zu einer besonders niedrigen Ausfallquote führt. Zahlungsrückstände und Kreditausfälle liegen unter 0,60 % des gesamten Autokreditportfolios, dürften allerdings in Zuge der wirtschaftlich herausfordernderen Zeiten künftig ansteigen. Ally hat für das Autoportfolio eine Reserve-Deckungsquote von 3,49 % gebildet; man legt also genug Kapital zurück, um Verluste durch den Komplettausfall von 3,49 % des Autokreditbestandes zu decken. Ally bildet hier eine andere Art der Sicherheitsmarge aus, die sich belastend auf die aktuellen Gewinne auswirkt. Sollten die Kreditausfälle jedoch unterhalb von 3,49 % des Portfolios bleiben, müssten die gebildeten Rückstellungen ergebnistreibend wieder aufgelöst werden.

Starke Aktienrückkäufe

Ally nutzt seine starken Ergebnisse für umfangreiche Aktienrückkäufe, die das EPS-Wachstum zusätzlich antreiben. Seit 2016 wurden 33 % der eigenen Aktien zurückgekauft und das aktuelle Aktienrückkaufprogramm im Volumen von 2 Mrd. USD läuft noch bis Ende 2022. Damit könnten auf aktueller Kursbasis weitere 14 % der eigenen Aktien zurückgekauft werden. Und da sich der Aktienkurs analog zum Gesamtmarkt in den letzten Monaten negativ entwickelt hat, kann Ally mit dem gleichen Betrag mehr eigene Aktien erwerben. Der niedrigere Aktienkurs hat also auch etwas Gutes aus Sicht der Aktionäre.

Attraktive Dividende

Neben Aktienrückkäufen beteiligt Ally seine Aktionäre auch über Dividenden am Unternehmenserfolg. Mit beinahe 3 % ist die Dividendenrendite dabei überdurchschnittlich hoch. Dabei wurde die Dividende zuletzt kräftig erhöht. Im Juli 2021 stieg sie um 31 %von 0,19 auf 0,25 USD je Aktie und im Januar 2022 wurde sie um weitere 20 % auf aktuell 0,30 USD je Aktie angehoben. Dennoch liegt die Ausschüttungsquote von Ally bei niedrigen 15 %, so dass auch bei den Dividenden weiterer Raum für Steigerungen besteht.

Bewertung und Risiken

Im Vergleich zu den führenden US-Großbanken ist Ally moderat bewertet, dabei wächst das Unternehmen schneller und hat eine deutlich niedrigere Kostenquote, weil man kein teures Filialnetz unterhalten muss.

Das größte Risiko liegt in einer Rezession in den USA, die die Nachfrage nach Autokrediten einbrechen lassen und gleichzeitig die Kreditausfälle signifikant in die Höhe treiben könnte. Darüber hinaus sieht sich auch Ally mit neuen aggressiven Anbietern im Markt konfrontiert, zu denen Upstart Holdings und LendingClub mit ihren stark nachgefragten Plattformangeboten gehören. Beide Unternehmen haben vor einiger Zeit den Autokreditmarkt als ihr neues großes Wachstumsfeld auserkoren und können große Erfolge aufweisen.

Wenn die finanziellen Spielräume enger werden, ist ein einfacher Weg der, sich einen Kreditfinanzierung mit deutlich günstigeren Zinssätzen zu sichern. Autofinanzierungen sind stellen einen erheblichen Anteil aller privaten Schulden in den USA und so bietet sich hier viel Platz für günstigere und agilere Anbieter. Zu denen gehört auch Ally.

Billy Nygren ist bei Ally Financial erstmals 2015 eingestiegen, als die Kurse zwischen 18,50 und 24 USD notierten. Im darauffolgenden Jahr verdoppelte er bei gefallenen Kursen zwischen 15,50 und 20,50 USD seine Position. Über die letzten zweieinhalb Jahre hat Nygren dann seinen Aktienbestand sukzessive um 40 % reduziert, während die Kurse in dieser Zeit zwischen 12 und 55 USD schwankten. Im 1. Quartal erfolgte nun die erneute Kehrtwende und er stockte seinen Bestand um knapp 5 % auf.

Damit steht Bill Nygren nicht allein. Auch Starinvestor Warren Buffett eröffnete im 1. Quartal bei Ally Financial erstmals eine Position, ebenso Mario Gabelli. Und der momentan sehr marktkritisch eingestellte Jeremy Grantham stockte seinen Bestand um knapp 4 % auf.

Mit einem Anteil von 4,1 % ist Bill Nygren der fünftgrößte Aktionär bei Ally Financial und setzt mehr als alle anderen auf eine Fortsetzung der positiven Entwicklung.

Bildherkunft: AdobeStock_41038424