Portfoliocheck: Seine größte Wette platziert Selfmade-Milliardär Andreas Halvorsen nun bei Amazon

Starinvestor Ole Andreas Halvorsen gehört zu den sogenannten Tiger Cups, den Tigerwelpen. Die Bezeichnung geht zurück auf den legendären Hedgefonds-Manager Julian Robertson, der mit einem durchschnittlichen ROI von über 30 Prozent seiner Tiger Management Group zu den erfolgreichsten Fondsmanagern des letzten Jahrhunderts gehört.

Zu Robertsons Schülern, der nicht nur ein großartiger Investor, sondern auch ein mindestens ebenso guter Lehrer war, gehören 50 der erfolgreichsten Fonds Manager der Welt. Dazu zählen Stephen Mandel (Lone Pine), Rob Citrone (Discovery Capital Management), Philippe Laffont (Coatue Management), Lee Ainslie (Maverick Capital) und eben Andreas Halvorsen (Viking Global).

Bevor er in die Vereinigten Staaten zog, absolvierte Andreas Halvorsen die norwegische Marineakademie und diente als Platoon Commander im norwegischen SEAL-Team. 1990 erhielt er seinen MBA von der Stanford Graduate School of Business und machte 1986 seinen Abschluss am Williams College. Bevor er bei Julian Robertson anheuerte, war Halvorsen als Investmentbanker in den Abteilungen Unternehmensfinanzierung und Fusionen bei Morgan Stanley tätig.

Im Jahr 1999 gründete Halvorsen seinen eigenen Hedge Funds Viking Global und managt dort inzwischen rund 33 Milliarden Dollar. Dabei erzielte er in den vergangenen für seine Anleger eine durchschnittliche Jahresrendite von über 20 Prozent. Und obwohl er relativ viele unterschiedliche Aktien im Depot hat, führt er doch ein konzentriertes Portfolio, in dem die zehn größten Positionen es auf eine Gewichtung von fast 40 Prozent bringen.

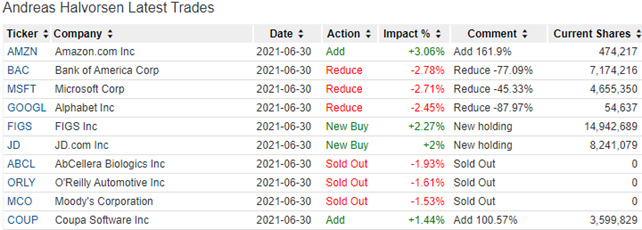

Top Transaktionen im 2. Quartal

Andreas Halvorsen blieb auch im 2. Quartal seinem aktiven Stil treu und wirbelte sein Depot mächtig durcheinander. Seine Turnoverrate lag erneut bei hohen 25 Prozent und zum Quartalsende hielt er 87 Positionen, darunter 22 neue in seinem nun 32,9 Milliarden Dollar schweren Depot.

Bemerkenswert ist Halvorsens erneutes Reduzieren bei Microsoft um 45 Prozent, nachdem er im Vorquartal bereits mehr als ein Viertel seiner Position verkauft hatte. Sein bisheriger Topwert rutscht damit im Depot kräftig ab.

Von der Bank of America verkaufte er drei Viertel seiner Position, obwohl er hier erst vor drei Monaten neu eingestiegen war. Die Google-Mutter Alphabet steht nach der 88-prozentigen Reduzierung vor dem Komplettrauswurf aus seinem Depot. Diesen haben AbCellara Bio und die Ratingagentur Moody’s bereits hinter sich und auch O’Reilly Automotive, die erst im Vorquartal neu in Halvorsens Depot aufgetaucht waren.

Ganz neu eingestiegen ist Halvorsen bei FIGS und dem chinesischen Online-Powerhouse JD.com, während er bei Coupa Software seinen Einsatz verdoppelt hat, nachdem er hier im ersten Quartal neu eingestiegen war. Noch größere Stücke hält er auf Amazon, die er um satte 162 aufstockte.

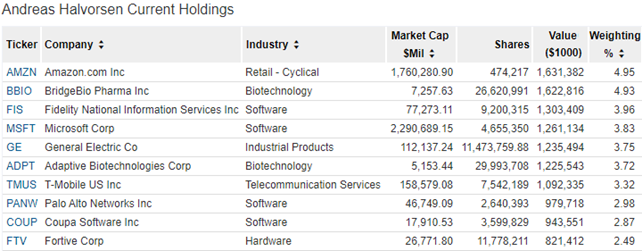

Top Positionen am Ende des 2. Quartals

Mit 33,5 Prozent Gewichtung hat Halvorsen den Healthcare-Sektor nochmals etwas höher gewichtet. Es folgen Technologiewerte mit 23,7 Prozent vor Financial Services mit 12,1 Prozent und zyklischen Konsumwerten, die sich mit 11,1 Prozent vor die Industriewerte geschoben haben. Diese wurden auf 9,1 Prozent gestutzt und liegen damit nur noch knapp vor den Communication Services mit 9,02 Prozent.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street im Kissig-Portfolio-Check. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Amazon ist ein Neueinsteiger in Halvorsens TOP 10 und übernimmt sofort die Pole Position. Nur einen Wimpernschlag dahinter ist BridgeBio Pharma positioniert, die wie bisher auch schon vor der drittplatzierten Fidelity National Informations Services liegen.

Der ehemalige Spitzenreiter Microsoft ist mit einem Gewicht von 3,8 Prozent auf Rang vier abgerutscht und liegt nur noch ganz knapp vor der abgestützten Industrieikone General Electric, die sich an ihrem Tunraround versucht. Beide Unternehmen waren zu ihren Glanzzeiten mal die wertvollsten Konzerne der Welt. Doch während Microsoft sich nach einer jahrelangen Schwächephase unter der Führung von Satya Nadella quasi neu erfunden und in die Erfolgsspur zurückgefunden hat, befindet sich General Electric noch am Boden. Der neue CEO wurde von Erfolgsmaschine Danaher verpflichtet und saniert den einstiegn Industriegiganten. Bis dieser aber wieder um die Krone der Unternehmenswelt mitkämpfen kann, wird aber noch viel mehr nötig sein, als nur Zeit und Geld. Microsoft hat sich derweil schon an Bewertungschampion Apple herangepirscht und setzt in dessen Windschatten zum Überholen an.

Auf Platz sechs folgt mit Adaptive Biotechnologies ein weiterer ehemaliger Spitzenwert von Andereas Halvorsen. Hier liegt der Grund für den Absturz allerdings in dem heftgen Kursrückgang im Frühjahr, von dem sich die Aktie bisher nicht wieder erholt hat. Mit einem Anteil von 21,3 Prozent aller Aktien ist Halvorsen weiterhin der größte Aktionär bei dem innovativen Biotechunternehmen, während Halvorsens Ziehvater Julian Roberston rund 0,8 Prozent der Anteile hält.

T-Mobile US liegt auf dem siebten Rang vor Cybersecurity-Spezilist Palo Alto Networks, Coupa Software und dem früheren Danaher-Spin-off Fortive.

Im Fokus: Amazon

Der ehemalige Online-Buchversender ist längst ein Online-Powerhouse und krempelt eine Branche nach den anderen um. Dabei erschließt Amazon sich inzwischen auch zunehmend klassische Branchen und wächst in den „Offline-Bereich“ hinein. Die Übernahme von Whole Foods war hierzu nur der Auftakt. So ist Amazon der weltweit führende Cloudanbieter (AWS), beim E-Commerce ist man hinter Alibaba die globale Nummer zwei und bei Frachtflugzeugen hat Amazon kräftig aufgerüstet und sitzt Weltmarktführer FedEx inzwischen im Nacken. Des Weiteren ist man einer der führenden Anbieter beim Videostreaming.

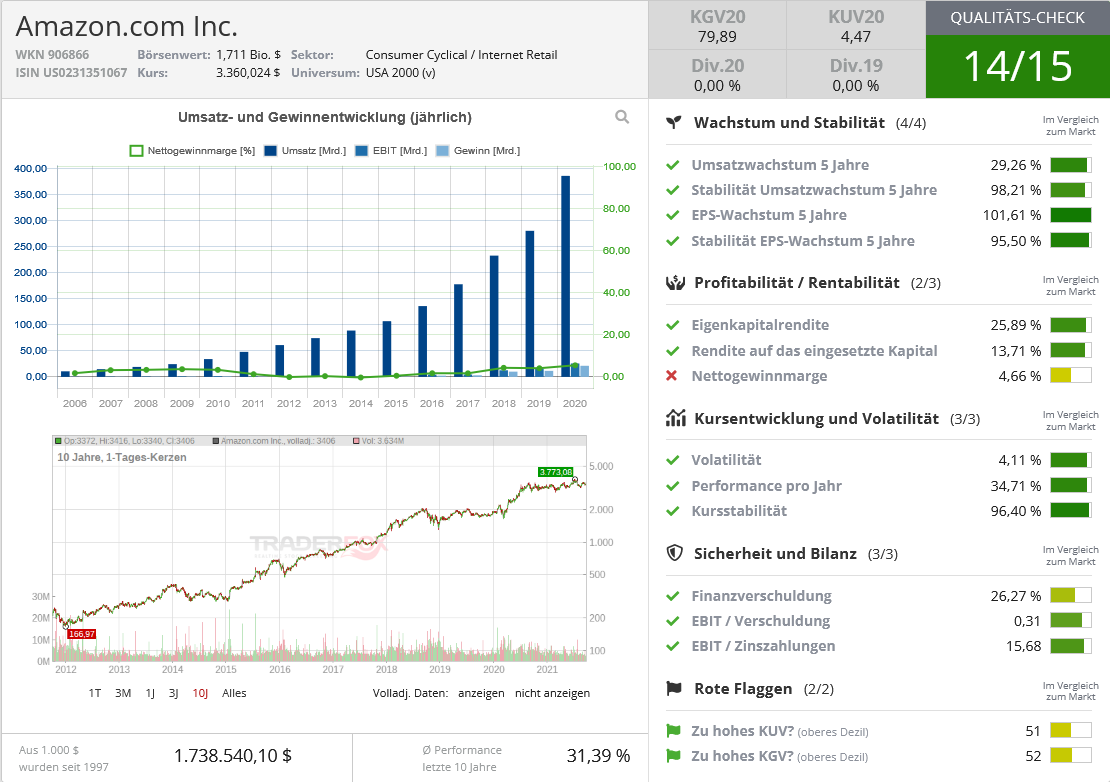

Quelle: Qualitäts-Check TraderFox

Und in keinem der Bereiche ruht sich Amazon auf dem bereits Erreichten aus, sondern agiert so, als wäre noch immer „Tag eins“, wie Gründer Jeff Bezos mal die Philosophie des Unternehmens zusammenfasst. Sein Nachfolger auf dem CEO-Sessel, Andrew Jassy scheint hier keinerlei Abstriche machen zu wollen.

Schon seit längerem arbeitet Amazon am kassenlosen Einkaufserlebnis und hat hierzu mehrere Versuchsläden für eigenes Personal aufgerüstet. Die jahrelange Testphase zahlt sich zunehmend aus und nachdem anfangs Amazons Angebot belächelt wurde, diese neue Technologie auch anderen Unternehmen zur Verfügung zu stellen, findet sie nun immer mehr Nachahmer und Anklang. In Großbritannien testet niemand anderer als die frühere Buffett-Beteiligung Tesco Amazons „Wundertechnik“.

Whole Foods hat soeben angekündigt, für seine Lieferungen eine Liefergebühr einzuführen. Die deutlich steigenden Kosten, vor allem im Lohnbereich, zwingen dazu. Für Kunden, die den Service Amazon Fresh im Rahmen ihres Prime-Abonnements in Anspruch nehmen, bleiben die Lieferungen hingegen kostenlos. So steigert Amazon einerseits seine Margen und macht auf der anderen Seite Prime noch attraktiver. Und genau hierin liegt der eigentliche Erfolgsfaktor von Amazon, denn Prime-Kunden sorgen für beinahe dreimal so hohen Umsatz im Amazon-Universum wie normale Kunden.

Werbung bringt‘s

Bestimmend bleiben aber die Werbeeinnahmen denn die spülen den Großteil des Geldes in die Kasse. Bis vor einigen Jahren war der Werbemarkt klar zwischen Google und Facebook aufgeteilt. Google beherrscht die Suche über Webbrowser und Facebook über Smartphones. Doch nun schneidet sich Amazon immer größere Stücke aus dem Kuchen, denn längst startet die Mehrzahl der US-Bürger ihre Suche nach Produkten nicht mehr bei Google, sondern sucht direkt bei Amazon. Und so ist Amazons Anteil am US-Online-Werbemarkt in 2020 um mehr als ein Viertel auf 10,3 Prozent angewachsen und seine Einnahmen aus dem Advertising sogar um mehr als die Hälfte auf 15,73 Milliarden Dollar. Die Marktforscher von eMarketer erwarten, dass Amazons seinen US-Marktanteil bei Online-Werbung zumindest bis 2023 weiter steigern kann auf dann 12,8 Prozent, vor allem zulasten Googles. Angesichts der Steigerungsraten von Amazons Werbesegment in den letzten Quartalen von 49, 64, 73 und 83 Prozent scheinen die Prognosen nicht überambitioniert zu sein.

Und während bei Facebook die neue Cookie-Politik von Apple auf seinen iOS-Geräten kräftig aufs Geschäft drückt, ist Amazon so gut wie gar nicht betroffen, denn es adressiert ja zuvorderst die eigene Website und App.

(Un-) gebremstes Wachstum?

Im Jahr 2020 wurden im E-Commerce weltweit Waren im Wert von 2,9 Billionen Dollar umgesetzt, ein Plus von 20,5 Prozent. Im Jahr davor lag der Anstieg bei 17,9 Prozent. Alibaba lag mit 1,15 Billionen Dollar beim Bruttowarenumsatz vorne gefolgt von Amazon mit 575 Milliarden Dollar.

Amazon konnte im zweiten Quartal 2021 einen Gewinn von 7,8 Milliarden Dollar verbuchen und damit ein Plus von 50 Prozent im Vergleich zu 2020 erzielen. Die Erlöse wuchsen um 27 Prozent auf 113 Milliarden Dollar. Im ersten Quartal hatte der Zuwachs noch 44 Prozent betragen und der Nettogewinn war um mehr als das Dreifache auf den Rekordwert von 8,1 Milliarden Dollar gestiegen. Dabei bleibt das Cloudsegment Amazon Web Services die Ertrags- und Wachstumsperle des Konzerns und konnte auch im zweiten Quartal um 37 Prozent zulegen.

Unterm Strich zeigten sich Analysten und Anleger enttäuscht von den Zuwächsen.

Noch „schlimmer“ fiel die Ernüchterung angesichts der Prognosen aus. Für das laufende dritte Quartal stellte Amazon Erlöse von bis zu 112 Milliarden Dollar in Aussicht, was einer Abschwächung des Wachstums auf 16 Prozent gleichkommt. Der operative Gewinn soll zwischen 2,5 und 6,0 Milliarden Dollar liegen.

Der Kurseinbruch nach Vorlage der Quartalszahlen schickte die Aktie wieder unter die Marke von 3.400 Dollar und beendete damit den kurzzeitigen Ausbruch aus der Handelsrange zwischen 3.000 und 3.400 Dollar, in der der Kurs seit Mitte 2000 gefangen war. Inzwischen hat er sich an diese Ausbruchsmarke zurückgekämpft und steht kurz vor einem neuen Ausbruchsversuch.

Kann Amazon wieder Durchstarten?

Corona stellte auch Amazon vor große Herausforderungen. Das Unternehmen hat im vergangenen Jahr 52 Milliarden Dollar ausgegeben, um seine Kapazitäten zu erhöhen und die Nachfrage zu befriedigen und dafür weltweit mehr als 460.000 neue Mitarbeiter eingestellt. Und trotz der hohen Arbeitslosigkeit musste Amazon tief in die Tasche greifen, die Löhne deutlich erhöhen und die Arbeitsbedingungen verbessern, um so viele Stellen besetzen zu können. Insbesondere der eigene Lieferdienst weist einen hohen und weiter steigenden Personalbedarf auf, denn Amazon will künftig auch immer mehr Lieferungen für externe Kunden übernehmen und so noch weiter in die Domäne der Logistikriesen FedEx, UPS und DHL vordringen.

Trotz der vielen Neueinstellungen kann Amazon bis heute noch nicht wieder an seine alten Erfolge anknüpfen und kämpft weiterhin damit, die Zahl der Ein-Tages-Lieferungen das Vor-Corona-Niveau zurückzubringen. Doch gerade mit diesem Versprechen will man sich bei Prime von Wettbewerbern absetzen.

Positiv zu werten ist, dass Amazon endlich auch im internationalen Geschäft profitabel ist. Bisher erwirtschaftete vor allem die Region Nordamerika die Profite im Handel. Nun weist Amazons internationales Geschäft bereits im fünften Quartal hintereinander Profite aus und dieser liegt inzwischen bei 1,6 Milliarden Dollar – mit steigender Tendenz. Über alle Segmente hinweg erzielt Amazon eine Bruttogewinnmarge von 40 Prozent.

Amazon bleibt unbezwingbar

Amazon weist immer wieder mal Quartale mit schwachen Ergebnissen und/oder hohen Investitionen aus. Das ist jedoch kein Zeichen von operativer Schwäche oder einem Nachlassen der Dynamik, sondern ganz normal für ein stark wachsendes Unternehmen, das sein operatives Geschäft nicht nach dem jeweiligen Quartalsende ausrichtet.

Amazon ist ständig auf der Suche nach neuen Branchen und neuen Gelegenheiten, um weiter zu wachsen. Dabei geht Wachstum nicht nur in die Breite, sondern auch in die Tiefe. So hat Amazon angekündigt, nach den großen Erfolgen mit seiner Prime-Week und seiner Cyber-Monday-Week künftig noch mehr spezielle Rabattevents anzubieten, so das Interesse der Kunden weiter hoch zu halten und das Interesse an einer Prime-Mitgliedschaft noch weiter zu steigern.

Es gibt Online-Plattformen, die schneller wachsen als Amazon, aber kaum eine von ihnen ist als Unternehmen so breit aufgestellt und erzielt ein vergleichbares Maß an Profitabilität. Dabei sind Wachstumsgrenzen für Amazon bisher kaum auszumachen – außer im Bereich der Prime-Mitgliedschaften in Nordamerika. Auch deshalb weitet Amazon seine Dienste in immer mehr Regionen der Welt aus und forciert damit sein globales Prime-Wachstum.

Auf Wachstumsschübe setzt auch Andreas Halvorsen mit seinem neuen Depotchampion Amazon – nicht zuletzt beim Aktienkurs.

Bildherkunft: AdobeStock: 170742214