Portfoliocheck: Tom Russo profitiert von Buffetts Renaissance - und der von Apple

Tom Russo verfolgt als Value Investor klare Grundsätze: er konzentriert sein Portfolio, schichtet selten um und setzt auf Konjunktur unabhängige Geschäftsmodelle.

Russo gehört quasi zur Enkelgeneration von Benjamin Graham, dem Urvater der Fundamentalanalyse, bei dem auch Warren Buffett in die Lehre ging. Russo konnte in den letzten 32 Jahren für seine Investoren eine durchschnittliche Jahresrendite von 15 Prozent erzielen. Und das mit relativ wenig Aufwand, könnte man meinen. Denn er zeichnet sich durch einen unaufgeregten und wenig aktiven Investmentstil aus und folgt dabei der Empfehlung von Charlie Munger, Warren Buffetts kongenialem Partner bei Berkshire Hathaway.

„Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn du Aktien verkaufst. Du verdienst Geld, wenn du abwartest“

(Charlie Munger)

Dieses Herumsitzen schlägt sich bei Russo in einer ungewöhnlich niedrigen Turnover-Rate nieder. Von Quartal zu Quartal wechselt er selten mehr als 3 Prozent seines Portfolios aus; er agiert also sehr zurückhaltend und ist dabei langfristig orientiert. Diese geringe Handelsaktivität ist allerdings nicht auf einen Mangel an Ideen zurückzuführen, sondern auf seine Überzeugung, immer nur die besten Unternehmen auszuwählen und an diesen dann festzuhalten.

Auch in einem anderen Charakterzug folgt er einem legendären Investor, nämlich Philip Carret, dem Gründer des Pioneer Fonds.

„Ich habe nicht genug Gefühl dafür, wann ich Bargeld anlegen soll, deshalb ist unser gesamtes Vermögen immer in Aktien angelegt.“

(Philip Carret)

Diesem Motto folgend ist Tom Russo stets mit 100 Prozent seines Anlagekapitals im Markt investiert. Er unterlässt jeden Versuch, den Markt zu timen und/oder Krisen vorwegzunehmen und setzt stattdessen auf die langfristige Wertschöpfungskraft der Börsen. Mit anderen Worten: er reitet den Zinseszinseffekt wie kaum ein zweiter. Und seine Performance über mehr als drei Jahrzehnte und mehrere Börsencrashs hinweg gibt ihm Recht!

Tom Russos TOP Transaktionen im dritten Quartal 2019

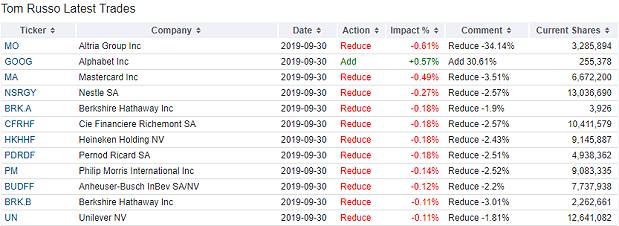

Im dritten Quartal hat Tom Russo überwiegend nichts getan; seine Turnoverrate lag bei mageren ein Prozent. Er hat auch in den vergangenen drei Monaten nur marginal Aktien verkauft, dies aber querbeet, wobei der bei ihm hoch gewichtete Bereich der defensiven Konsumwerte am stärksten betroffen war. Auffällig ist allerdings sein nochmaliges Aufstocken bei der Google-Mutter Alphabet sowie bei der Großbank Wells Fargo.

Tom Russos Portfolio zum Ende des dritten Quartals 2019

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Auf dem Spitzenplatz steht weiterhin der Zahlungsdienstleister Mastercard mit einem Depotanteil von 14,1 Prozent. Der weitere deutliche Anstieg des Kurses hatte die Gewichtung in Russos Depot weiter erhöht so dass er seinen Bestand etwas verringert hat und nun noch 0,66 statt zuvor 0,68 Prozent aller Mastercard-Aktien hält. Erstmals gekauft hatte Russo Mastercard-Aktien 2008 und in der Folge öfter aufgestockt. Die herausragende Kursentwicklung tat ihr übriges. In den letzten sechs Quartalen reduzierte Russo seine Mastercardposition um mehr als 20 Prozent und gegen den fast stetigen Kursanstieg.

Auf Platz zwei folgt weiterhin Nestlé mit 11 Prozent Anteil und Warren Buffetts Berkshire Hathaway mit 9,53 Prozent. Hier muss man in Gedanken noch die zweite Position in deren Klasse B-Aktien hinzurechnen, die weitere 3,66 Prozent seines Depots ausmachen. In Summe kommen diese drei bzw. vier Positionen auf einen Depotanteil von 38,3 Prozent, wobei Berkshire insgesamt 13,19 Prozent ausmacht und damit genau genommen noch vor Nestlé die zweitgrößte Position in Russos Portfolio ist.

Mit Heineken, Pernod Ricard, Richemont, Unilever, AB-InBev und Philip Morris folgen sechs Werte, die den Konsumgütern zuzurechnen sind – jedenfalls, wenn wir den Tabakkonzern Philip Morris großzügig dazuzählen. Der Anteil defensiver Konsumwerte macht knapp 48,5 Prozent an Russos Depot aus und reduzierte sich im ersten Quartal um etwa 1,75 Prozent. Was auch dem stärkeren Kurseinbruch bei Philip Morris geschuldet sein dürfte, die gleich um mehrere Plätze abrutschten.

Auf Platz zwei der Rangliste folgen die Financial Services mit 33,3 Prozent, was einem Rückgang von 0,7 Prozent entspricht, und es schließen sich die zyklischen Konsumerte an mit 8,2 Prozent an.

Tom Russo setzt auf die Gelüste und begierden der Menschen und investiert bevorzugt in jene Unternehmen, die diese befriedigen. Denn auch in wirtschaftlich schweirigen Zeiten sind die Menschen nur unegrne bereit, ihre liebgewonnen Laster und Gewohnheiten zu ündern und in machen Bereichen auch gar nicht in der Lage dazu. Windeln für die Kinder, Zigaretten, Alkohol da kann man sich schwer einschränken. Und dann setzt Tom Russo stark auf Luxusanbieter, denn der weltweit zunehmende Wohlstand und der aufstrebende Mittelstand in China, Indien aber auch in Afrika hat ein großes und steigendes Verlangen nach Statusobjekten und erlesenen Getränken.

Mit Buffetts Investmentholding Berkshire Hathaway hat er zudem ein Schwergewicht im Depot, das den Finanzsektor adressiert und mit einen Depotanteil von gur 25 Prozent den neuen defensiven Konsumwert Apple. Durchgerechnet macht Apple indirekt in Russos Portfolio einen Anteil von 3,13 Prozent aus, obwohl er selbst nur eine Handvoll Apple-Aktien hält. Aber das dürfte Russo nur Recht sein und Berkshire stellt eine hervorragende Ergänzung zu seinen eigenen Investmentschwerpunkten dar.

Aktie im Fokus: Berkshire Hathaway

Warren Buffett ist eine Legende und geht wohl als der größte Investor aller Zeiten in die Geschichte ein. Sicher, es gibt inzwischen reichere Menschen als ihn, wie Microsoft-Gründer Bill Gates oder Amazon-Gründer Jeff Bezos, aber Warren Buffett hat es als einziger geschafft, alleine mit Aktieninvestments in die TOP Fünf der weltreichsten Menschen zu gelangen.

Nachdem er anfangs seine Erfolge in Partnerships erzielte, verspekulierte er sich mit einem großen Investment in eine heruntergekommene Textilfabrik namens Berkshire Hathaway. Buffett hatte den tiefgreifenden Wandel und die Dauer des Niedergangs der amerikanischen Textilbranche unterschätzt und wollte sich von dem Fehlinvestment wieder trennen, um seine Verluste zu begrenzen. Doch das Verhalten des Managements von Berkshire bei den Rückkaufverhandlungen erbosten Buffett dermaßen, dass er eine seiner wenigen emotional gesteuerten Entscheidungen traf: er schwenkte um, kaufte noch mehr Berkshire-Aktien und setzte das Management vor die Tür. Im Anschluss formte er aus dem erfolglosen Textilunternehmen eine Holdingsgesellschaft für seine Aktienpositionen, während er parallel dazu als neuer CEO von Berkshire Hathaway das Stammgeschäft sukzessive und sozial verträglich abwickelte und die restlichen Fabriken in Neu England schloss.

Später brachten Buffett und Charlie Munger dann ihren Bestand an Blue Chip Stamps in Berkshire ein und so wurde Buffetts Freund und Alter Ego Charlie Munger Aktionär und Co-CEO bei Berkshire Hathaway. Und von da an wurde aus dem Value Investor der Quality Investor Buffett, der fortan nicht mehr auf den Zigarrenstummelansatz seines Mentors Benjamin Graham abstellte, sondern auf Qualitätskriterien von Unternehmen, wie einem starken ökologischen Burggraben, profitablem Wachstum und hohe Free Cashflows. Der Preis war nicht mehr Dreh- und Angelpunkt der Anlagestrategie, sondern der Wert.

Tom Russo verfolgt einen ähnlichen Ansatz, auch er setzt auf Burggrabenaktien und auf stetige Cashflows. Insofern kann es nicht verwundern, dass sich Russo als Berkshire-Aktionär besonders wohl fühlt. Allerdings ist er als Investor selbst so gut, dass er keinen Warren Buffett braucht, um für ihn Investments zu tätigen. Berkshire-Aktien als bloße Depotbeimischung wären hier also „verschwendet“ und würden nur Kapital abzweigen, das für eigene Investments nicht mehr zur Verfügung stünde. Hinter Russos Berkshire-Engagement steckt daher wohl mehr als nur eine Hommage an Buffett.

Berkshire als Value-Add-on

Schaut man auf das Berkshire-Portfolio, so finden sich dort überwiegend Finanztitel wieder. Berkshire selbst ist inzwischen der größte Versicherungskonzern der Welt und hält große Aktienpositionen in den führenden US-Großbanken, wie 10,3 Prozent an Bank of America, 8,9 Prozent an Wells Fargo, gut 18,5 Prozent an American Express, rund 8,5 Prozent an US Bancorp., 1,9 Prozent an JPMorgan Chase, etwa 5,2 Prozent an Goldman Sachs und 8,8 Prozent an Bank of New York Mellon. Hinzu kommen 13,1 Prozent an der Ratingagentur Moody‘s sowie jeweils knapp 0,5 Prozent an VISA und MasterCard. In Summe machen diese Banken und Finanzdienstleister mehr als 40 Prozent von Buffetts Aktien-Portfolio aus.

Neben dem Berkshire-Anteil finden sich Mastercard und Wells Fargo mit hohem Gewicht in Tom Russos Portfolio wieder, so dass es hier sowohl Überschneidungen als auch viele Ergänzungen gibt.

Die mit Abstand größte Position in Berkshires Portfolio ist aber inzwischen Der Iphone-Konzern Apple. Hier ist Buffett erst sehr spät eingestiegen und hat dann gleich massive Aktien gekauft. Ein Investment, das sich für ihn dennoch reichlich ausgezahlt hat bisher, denn er hatte den Großteil seiner Aktien zwischen dem ersten Quartal 2016 und dem ersten Quartal 2018 etabliert, so dass er durchschnittlich um die 140 Dollar herum bezahlt haben dürfte für seinen 5-prozentigen Anteil. In seinem Aktiendepot macht Apple knapp 26 Prozent aus und bringt es bei einem Aktienkurs von 265 Dollar je Aktie auf einen Wert von knapp 56 Milliarden Dollar. Bezieht man die Dividendenzahlungen in dieser Zeit mit ein, dann hat Buffetts Apple-Investment sich in drei Jahren glatt verdoppelt. Und Tom Russo profitiert indirekt von Buffetts Erfolg, ohne selbst Apple-Aktien im Bestand haben zu müssen.

Allerdings dürfen wir nicht vergessen, dass Buffetts Aktienportfolio nur die halbe Wahrheit ist, beziehungsweise eigentlich sogar nur ein Drittel davon. Denn wir können immer nur seine Aktienpositionen einsehen, die er vierteljährlich bei der SEC einreichen muss. Was wir nicht sehen, sind die vielen nicht börsennotierten Unternehmensbeteiligungen und zu diesen gehört der Großteil der Versicherungsaktivitäten, die inzwischen unter dem Label Berkshire Hathaway Insurance gebündelt sind. Hierzu zählen der Autoversicherer Geico oder General Re. Des Weiteren bildet Berkshire Energy einen Schwerpunkt, die frühere MidAmerican Energy, ebenso wie die Eisenbahngesellschaft Burlington Northern Santa Fe und der Luftfahrtzulieferer Precision Castparts, den Buffett Mitte 2015 für 37 Milliarden Dollar gekauft und von der Börse genommen hatte, oder auch der Batteriehersteller Duracell, den Buffett gegen sein Procter & Gamble-Aktienpaket eingetauscht hatte. Alles zusammen genommen dürften diese nicht börsennotierten Gesellschaften annähernd das gleiche Gewicht an Berkshire Hathaways Gesamtvermögen auf die Waagschale bringen wie der Aktienbestand.

Und dann ist da noch eine weitere Position, um die sich Buffett viele Gedanken macht und die immer weiter anwächst. Denn inzwischen hortet Berkshire einen Cashbestand von 120 Milliarden Dollar und das ist nicht nur absolut betrachtet ein enormer Betrag, sondern er ist auch halb so hoch wie der Wert des Aktienbestands. Buffett hat eine Cashflow-Maschine entwickelt, die ständig weiteres Geld einspielt. Aber ihm fehlen seit einiger Zeit die großen Investmentziele; so war sein Versuch, den Energieversorger Nucor zu übernehmen, gescheitert. Und auch sein eher halbherziges Techtelmechtel mit Unilever als Ergänzung für Kraft Heinz führte nicht zum Ziel. Und so hält Buffett sein Pulver trocken und kauft stattdessen… Aktien von Berkshire Hathaway. Allerdings auch dies mit wenig Elan, weil er eigentlich auf Großwildjagd gehen und wieder richtige Elefanten erlegen möchte, wie er selbst es mal ausdrückte.

Für Tom Russo bietet Berkshire Hathaway gleich mehrere Vorteile. Mit Warren Buffett und Charlie Munger weiß er verwandte Seelen an der Spitze und auch die zweite Reihe des Berkshire Managements hat sich inzwischen einen eigenen Namen als Value Investoren gemacht. Der Investmentstil gleicht dem von Russo, aber trotz der Branchennähe gibt es nur wenige direkte Überschneidungen bei den direkten Aktienpositionen. Hinzu kommt Berkshires großer Anteil an nicht börsennotierten Unternehmen, die Bereiche abdecken, die Russo selbst so nicht so sehr im Fokus hat: Versicherungen, Industriegüter, Eisenbahn, Energie. Und Apple.

Russo und Berkshire Hathaway sind im Grunde eine ideale Kombination, auch für die Anleger von Gardner Russo & Gardner, deren Chefinvestor Tom Russo ist.

Tipp: Mit dem Screener aktien RANKINGS kannst du systematisch nach Value-Aktien screenen!

Mit unserem Morningstar-Datenpaket mit vorgefertigten Templates machen wir dir dabei den Einstieg so einfach wie möglich!

> Das Morninstar-Datenpaket +aktien Rankings gibt es für günstige 16,90 € pro Monat

Bildherkunft: Adobe Stock: 276586863

Russo gehört quasi zur Enkelgeneration von Benjamin Graham, dem Urvater der Fundamentalanalyse, bei dem auch Warren Buffett in die Lehre ging. Russo konnte in den letzten 32 Jahren für seine Investoren eine durchschnittliche Jahresrendite von 15 Prozent erzielen. Und das mit relativ wenig Aufwand, könnte man meinen. Denn er zeichnet sich durch einen unaufgeregten und wenig aktiven Investmentstil aus und folgt dabei der Empfehlung von Charlie Munger, Warren Buffetts kongenialem Partner bei Berkshire Hathaway.

„Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn du Aktien verkaufst. Du verdienst Geld, wenn du abwartest“

(Charlie Munger)

Dieses Herumsitzen schlägt sich bei Russo in einer ungewöhnlich niedrigen Turnover-Rate nieder. Von Quartal zu Quartal wechselt er selten mehr als 3 Prozent seines Portfolios aus; er agiert also sehr zurückhaltend und ist dabei langfristig orientiert. Diese geringe Handelsaktivität ist allerdings nicht auf einen Mangel an Ideen zurückzuführen, sondern auf seine Überzeugung, immer nur die besten Unternehmen auszuwählen und an diesen dann festzuhalten.

Auch in einem anderen Charakterzug folgt er einem legendären Investor, nämlich Philip Carret, dem Gründer des Pioneer Fonds.

„Ich habe nicht genug Gefühl dafür, wann ich Bargeld anlegen soll, deshalb ist unser gesamtes Vermögen immer in Aktien angelegt.“

(Philip Carret)

Diesem Motto folgend ist Tom Russo stets mit 100 Prozent seines Anlagekapitals im Markt investiert. Er unterlässt jeden Versuch, den Markt zu timen und/oder Krisen vorwegzunehmen und setzt stattdessen auf die langfristige Wertschöpfungskraft der Börsen. Mit anderen Worten: er reitet den Zinseszinseffekt wie kaum ein zweiter. Und seine Performance über mehr als drei Jahrzehnte und mehrere Börsencrashs hinweg gibt ihm Recht!

Tom Russos TOP Transaktionen im dritten Quartal 2019

Im dritten Quartal hat Tom Russo überwiegend nichts getan; seine Turnoverrate lag bei mageren ein Prozent. Er hat auch in den vergangenen drei Monaten nur marginal Aktien verkauft, dies aber querbeet, wobei der bei ihm hoch gewichtete Bereich der defensiven Konsumwerte am stärksten betroffen war. Auffällig ist allerdings sein nochmaliges Aufstocken bei der Google-Mutter Alphabet sowie bei der Großbank Wells Fargo.

Tom Russos Portfolio zum Ende des dritten Quartals 2019

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Auf dem Spitzenplatz steht weiterhin der Zahlungsdienstleister Mastercard mit einem Depotanteil von 14,1 Prozent. Der weitere deutliche Anstieg des Kurses hatte die Gewichtung in Russos Depot weiter erhöht so dass er seinen Bestand etwas verringert hat und nun noch 0,66 statt zuvor 0,68 Prozent aller Mastercard-Aktien hält. Erstmals gekauft hatte Russo Mastercard-Aktien 2008 und in der Folge öfter aufgestockt. Die herausragende Kursentwicklung tat ihr übriges. In den letzten sechs Quartalen reduzierte Russo seine Mastercardposition um mehr als 20 Prozent und gegen den fast stetigen Kursanstieg.

Auf Platz zwei folgt weiterhin Nestlé mit 11 Prozent Anteil und Warren Buffetts Berkshire Hathaway mit 9,53 Prozent. Hier muss man in Gedanken noch die zweite Position in deren Klasse B-Aktien hinzurechnen, die weitere 3,66 Prozent seines Depots ausmachen. In Summe kommen diese drei bzw. vier Positionen auf einen Depotanteil von 38,3 Prozent, wobei Berkshire insgesamt 13,19 Prozent ausmacht und damit genau genommen noch vor Nestlé die zweitgrößte Position in Russos Portfolio ist.

Mit Heineken, Pernod Ricard, Richemont, Unilever, AB-InBev und Philip Morris folgen sechs Werte, die den Konsumgütern zuzurechnen sind – jedenfalls, wenn wir den Tabakkonzern Philip Morris großzügig dazuzählen. Der Anteil defensiver Konsumwerte macht knapp 48,5 Prozent an Russos Depot aus und reduzierte sich im ersten Quartal um etwa 1,75 Prozent. Was auch dem stärkeren Kurseinbruch bei Philip Morris geschuldet sein dürfte, die gleich um mehrere Plätze abrutschten.

Auf Platz zwei der Rangliste folgen die Financial Services mit 33,3 Prozent, was einem Rückgang von 0,7 Prozent entspricht, und es schließen sich die zyklischen Konsumerte an mit 8,2 Prozent an.

Tom Russo setzt auf die Gelüste und begierden der Menschen und investiert bevorzugt in jene Unternehmen, die diese befriedigen. Denn auch in wirtschaftlich schweirigen Zeiten sind die Menschen nur unegrne bereit, ihre liebgewonnen Laster und Gewohnheiten zu ündern und in machen Bereichen auch gar nicht in der Lage dazu. Windeln für die Kinder, Zigaretten, Alkohol da kann man sich schwer einschränken. Und dann setzt Tom Russo stark auf Luxusanbieter, denn der weltweit zunehmende Wohlstand und der aufstrebende Mittelstand in China, Indien aber auch in Afrika hat ein großes und steigendes Verlangen nach Statusobjekten und erlesenen Getränken.

Mit Buffetts Investmentholding Berkshire Hathaway hat er zudem ein Schwergewicht im Depot, das den Finanzsektor adressiert und mit einen Depotanteil von gur 25 Prozent den neuen defensiven Konsumwert Apple. Durchgerechnet macht Apple indirekt in Russos Portfolio einen Anteil von 3,13 Prozent aus, obwohl er selbst nur eine Handvoll Apple-Aktien hält. Aber das dürfte Russo nur Recht sein und Berkshire stellt eine hervorragende Ergänzung zu seinen eigenen Investmentschwerpunkten dar.

Aktie im Fokus: Berkshire Hathaway

Warren Buffett ist eine Legende und geht wohl als der größte Investor aller Zeiten in die Geschichte ein. Sicher, es gibt inzwischen reichere Menschen als ihn, wie Microsoft-Gründer Bill Gates oder Amazon-Gründer Jeff Bezos, aber Warren Buffett hat es als einziger geschafft, alleine mit Aktieninvestments in die TOP Fünf der weltreichsten Menschen zu gelangen.

Nachdem er anfangs seine Erfolge in Partnerships erzielte, verspekulierte er sich mit einem großen Investment in eine heruntergekommene Textilfabrik namens Berkshire Hathaway. Buffett hatte den tiefgreifenden Wandel und die Dauer des Niedergangs der amerikanischen Textilbranche unterschätzt und wollte sich von dem Fehlinvestment wieder trennen, um seine Verluste zu begrenzen. Doch das Verhalten des Managements von Berkshire bei den Rückkaufverhandlungen erbosten Buffett dermaßen, dass er eine seiner wenigen emotional gesteuerten Entscheidungen traf: er schwenkte um, kaufte noch mehr Berkshire-Aktien und setzte das Management vor die Tür. Im Anschluss formte er aus dem erfolglosen Textilunternehmen eine Holdingsgesellschaft für seine Aktienpositionen, während er parallel dazu als neuer CEO von Berkshire Hathaway das Stammgeschäft sukzessive und sozial verträglich abwickelte und die restlichen Fabriken in Neu England schloss.

Später brachten Buffett und Charlie Munger dann ihren Bestand an Blue Chip Stamps in Berkshire ein und so wurde Buffetts Freund und Alter Ego Charlie Munger Aktionär und Co-CEO bei Berkshire Hathaway. Und von da an wurde aus dem Value Investor der Quality Investor Buffett, der fortan nicht mehr auf den Zigarrenstummelansatz seines Mentors Benjamin Graham abstellte, sondern auf Qualitätskriterien von Unternehmen, wie einem starken ökologischen Burggraben, profitablem Wachstum und hohe Free Cashflows. Der Preis war nicht mehr Dreh- und Angelpunkt der Anlagestrategie, sondern der Wert.

Tom Russo verfolgt einen ähnlichen Ansatz, auch er setzt auf Burggrabenaktien und auf stetige Cashflows. Insofern kann es nicht verwundern, dass sich Russo als Berkshire-Aktionär besonders wohl fühlt. Allerdings ist er als Investor selbst so gut, dass er keinen Warren Buffett braucht, um für ihn Investments zu tätigen. Berkshire-Aktien als bloße Depotbeimischung wären hier also „verschwendet“ und würden nur Kapital abzweigen, das für eigene Investments nicht mehr zur Verfügung stünde. Hinter Russos Berkshire-Engagement steckt daher wohl mehr als nur eine Hommage an Buffett.

Berkshire als Value-Add-on

Schaut man auf das Berkshire-Portfolio, so finden sich dort überwiegend Finanztitel wieder. Berkshire selbst ist inzwischen der größte Versicherungskonzern der Welt und hält große Aktienpositionen in den führenden US-Großbanken, wie 10,3 Prozent an Bank of America, 8,9 Prozent an Wells Fargo, gut 18,5 Prozent an American Express, rund 8,5 Prozent an US Bancorp., 1,9 Prozent an JPMorgan Chase, etwa 5,2 Prozent an Goldman Sachs und 8,8 Prozent an Bank of New York Mellon. Hinzu kommen 13,1 Prozent an der Ratingagentur Moody‘s sowie jeweils knapp 0,5 Prozent an VISA und MasterCard. In Summe machen diese Banken und Finanzdienstleister mehr als 40 Prozent von Buffetts Aktien-Portfolio aus.

Neben dem Berkshire-Anteil finden sich Mastercard und Wells Fargo mit hohem Gewicht in Tom Russos Portfolio wieder, so dass es hier sowohl Überschneidungen als auch viele Ergänzungen gibt.

Die mit Abstand größte Position in Berkshires Portfolio ist aber inzwischen Der Iphone-Konzern Apple. Hier ist Buffett erst sehr spät eingestiegen und hat dann gleich massive Aktien gekauft. Ein Investment, das sich für ihn dennoch reichlich ausgezahlt hat bisher, denn er hatte den Großteil seiner Aktien zwischen dem ersten Quartal 2016 und dem ersten Quartal 2018 etabliert, so dass er durchschnittlich um die 140 Dollar herum bezahlt haben dürfte für seinen 5-prozentigen Anteil. In seinem Aktiendepot macht Apple knapp 26 Prozent aus und bringt es bei einem Aktienkurs von 265 Dollar je Aktie auf einen Wert von knapp 56 Milliarden Dollar. Bezieht man die Dividendenzahlungen in dieser Zeit mit ein, dann hat Buffetts Apple-Investment sich in drei Jahren glatt verdoppelt. Und Tom Russo profitiert indirekt von Buffetts Erfolg, ohne selbst Apple-Aktien im Bestand haben zu müssen.

Allerdings dürfen wir nicht vergessen, dass Buffetts Aktienportfolio nur die halbe Wahrheit ist, beziehungsweise eigentlich sogar nur ein Drittel davon. Denn wir können immer nur seine Aktienpositionen einsehen, die er vierteljährlich bei der SEC einreichen muss. Was wir nicht sehen, sind die vielen nicht börsennotierten Unternehmensbeteiligungen und zu diesen gehört der Großteil der Versicherungsaktivitäten, die inzwischen unter dem Label Berkshire Hathaway Insurance gebündelt sind. Hierzu zählen der Autoversicherer Geico oder General Re. Des Weiteren bildet Berkshire Energy einen Schwerpunkt, die frühere MidAmerican Energy, ebenso wie die Eisenbahngesellschaft Burlington Northern Santa Fe und der Luftfahrtzulieferer Precision Castparts, den Buffett Mitte 2015 für 37 Milliarden Dollar gekauft und von der Börse genommen hatte, oder auch der Batteriehersteller Duracell, den Buffett gegen sein Procter & Gamble-Aktienpaket eingetauscht hatte. Alles zusammen genommen dürften diese nicht börsennotierten Gesellschaften annähernd das gleiche Gewicht an Berkshire Hathaways Gesamtvermögen auf die Waagschale bringen wie der Aktienbestand.

Und dann ist da noch eine weitere Position, um die sich Buffett viele Gedanken macht und die immer weiter anwächst. Denn inzwischen hortet Berkshire einen Cashbestand von 120 Milliarden Dollar und das ist nicht nur absolut betrachtet ein enormer Betrag, sondern er ist auch halb so hoch wie der Wert des Aktienbestands. Buffett hat eine Cashflow-Maschine entwickelt, die ständig weiteres Geld einspielt. Aber ihm fehlen seit einiger Zeit die großen Investmentziele; so war sein Versuch, den Energieversorger Nucor zu übernehmen, gescheitert. Und auch sein eher halbherziges Techtelmechtel mit Unilever als Ergänzung für Kraft Heinz führte nicht zum Ziel. Und so hält Buffett sein Pulver trocken und kauft stattdessen… Aktien von Berkshire Hathaway. Allerdings auch dies mit wenig Elan, weil er eigentlich auf Großwildjagd gehen und wieder richtige Elefanten erlegen möchte, wie er selbst es mal ausdrückte.

Für Tom Russo bietet Berkshire Hathaway gleich mehrere Vorteile. Mit Warren Buffett und Charlie Munger weiß er verwandte Seelen an der Spitze und auch die zweite Reihe des Berkshire Managements hat sich inzwischen einen eigenen Namen als Value Investoren gemacht. Der Investmentstil gleicht dem von Russo, aber trotz der Branchennähe gibt es nur wenige direkte Überschneidungen bei den direkten Aktienpositionen. Hinzu kommt Berkshires großer Anteil an nicht börsennotierten Unternehmen, die Bereiche abdecken, die Russo selbst so nicht so sehr im Fokus hat: Versicherungen, Industriegüter, Eisenbahn, Energie. Und Apple.

Russo und Berkshire Hathaway sind im Grunde eine ideale Kombination, auch für die Anleger von Gardner Russo & Gardner, deren Chefinvestor Tom Russo ist.

Tipp: Mit dem Screener aktien RANKINGS kannst du systematisch nach Value-Aktien screenen!

Mit unserem Morningstar-Datenpaket mit vorgefertigten Templates machen wir dir dabei den Einstieg so einfach wie möglich!

> Das Morninstar-Datenpaket +aktien Rankings gibt es für günstige 16,90 € pro Monat

Bildherkunft: Adobe Stock: 276586863