Portfoliocheck: Value Investor Seth Klarman erhöht den Einsatz bei Warner Bros. Discovery

Seth Klarman ist überzeugter Deep Value Investor und investiert am liebsten in Unternehmen, die von der Börse verschmäht und daher zu Rabattpreisen angeboten werden. Er kauft gerne mit großer Sicherheitsmarge und fährt mit diesem auf Benjamin Graham fußenden Ansatz seit Jahrzehnten herausragende Renditen ein.

Seth Andrew Klarman wurde am 21. Mai 1957 in New York als Sohn eines jüdischen Hochschulprofessors und einer Englischlehrerin geboren. Direkt im Anschluss an sein Wirtschaftsstudium an der Cornell Universität und den Masterabschluss in Ökonomie der Edel-Uni Haward 1982 in Boston gründete er den Hedge Fonds „The Baupost Group“. Dabei war er allerdings nicht der Initiator, sondern trat erst später der Gruppe der Gründer bei, so dass er bei der Namensgebung nicht mehr berücksichtigt wurde. Denn der Name Baupost setzt sich aus den Familiennamen der Gründungsmitglieder Jordan Baruch, Isaac Auerbach, William Poorvu und Howard Stevenson zusammen. Völlig uneitel war dies Klarman egal – er war als Verwalter des Fondsvermögens vorgesehen und genau das wollte er. Aus dem ursprünglichen Startkapital von 27 Millionen Dollar brachte es Klarman als CEO und Portfoliomanager bis heute auf ein Anlagevolumen von knapp 6 Milliarden Dollar. Über die Jahre konnte er dabei eine durchschnittliche Rendite von 19 % erzielen.

„Aufgrund der menschlichen Natur werden Märkte niemals effizient sein (…). Als Value Investoren ist es unser Job, die Schnäppchen zu kaufen, die es laut der Finanzmarkttheorie nicht gibt.“

(Seth Klarman)

Klarman wird öfter als „Warren Buffett seiner Generation“ bezeichnet oder auch als „Orakel von Boston“ in Anspielung auf Buffetts Spitznamen „Orakel von Omaha“. Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit fortentwickelt hat hin zu Quality Investing. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

„Aus meiner Sicht ist man als Investor besser dran, wenn man viel über wenige Investments weiß, als wenig über viele Firmen zu wissen.“

(Seth Klarman)

Seth Klarman investiert sehr fokussiert; die drei Top-Positionen stehen für mehr als ein Drittel des Portfolios. Des Weiteren setzt er als Value Investor auf den konträren Ansatz: er kauft die Aktien, die gerade niemand haben will und er verkauft die Werte wieder, wenn sie vom Markt entdeckt werden. Dabei bekennt er, dass er stets zu früh verkauft, denn sobald sich der Aktienkurs dem intrinsischen Wert annähert, stößt Klarman die Aktien ab. Er ist der Meinung, Aktien würden nur selten über ihrem intrinsischen Wert notieren. Ob man diese Ansicht teilt, muss jeder für sich selbst entscheiden. Tatsache ist jedenfalls, dass Klarman eine klar definierte Exit-Strategie verfolgt.

Bemerkenswert ist darüber hinaus, dass seit der Gründung 1982 der Anteil der im 13F-Formular ausgewiesenen Aktieninvestments immer lediglich einen Anteil zwischen 2,5 % und 15 % der gesamten verwalteten Vermögenswerte (AuM) der Baupost Group ausgemacht haben. Die aktuelle Allokation liegt am oberen Ende dieser Spanne. Der Rest verteilt sich auf Barmittel, Schuldtitel, Immobilien und Absicherungsgeschäfte verteilt. Dabei hielt der Fonds in den letzten 10 Jahren durchschnittlich etwa 25 % an Cash.

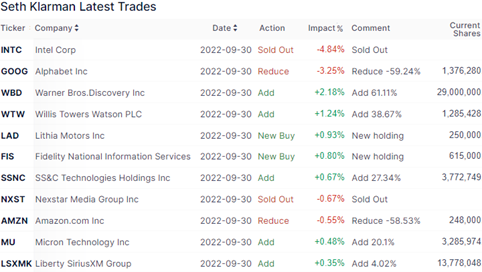

Top Transaktionen im 3. Quartal 2022

Im letzten Quartal schichtete Klarman 7 % seines Depots um; am Ende hält er nun 45 Werte und darunter finden sich 2 Neuaufnahmen.

Bei Intel und Nexstar Media Group hat sich Seth Klarmann komplett verabschiedet. Intel hatte zuvor einen Anteil von 4,8 4 % des Portfolios und war erstmals im 4. Quartal 2020 bei Kursen zwischen 44 und 55 USD aufgebaut worden. Im 1. Quartal 2021 wurde ein Anteil von 28 % zu Kursen zwischen 50 und 66 aufgestockt und anschließend in den letzten 5 Quartalen wurden 63 % des Bestands zu Preisen zwischen 36 und 68 verkauft. Mit dem Restverkauf in diesem Quartal zu Preisen zwischen 26 und 41 USD dürfte es letztlich ein Verlustgeschäft gewesen sein.

Die Beteiligung an der Nexstar Media Group wurde im 4. Quartal 2018 zu Kursen zwischen 71 und 88 USD aufgebaut und im 2. und 3. Quartal 2019 um 80 % aufgestockt zu Preisen zwischen 90 und 120 USD. In den letzten 3 Quartalen gab es einen 35-prozentigen Verkauf zu Preisen zwischen 144 und 190 USD und in diesem Quartal erfolgte der Restverkauf zu Preisen zwischen 163 und 202 USD. Ein gutes Geschäft.

Zusätzlich reduzierte Klarman im 3. Quartal seinen Bestand an den beiden Schwergewichten Alphabet und Amazon um jeweils fast 60 %.

Seine beiden neuen Depotwerte sind Lithia Motors und Fidelity National Information Services, während er Warner Bros. Discovery um 61 % aufgestockt hat, Willis Tower Watson um 39 % SS&C Technologies Holdings um 27 %, Micron um 20 % sowie Liberty SiriusXM um 4 %.

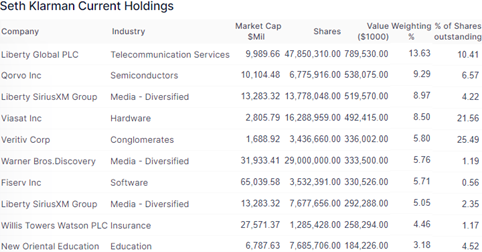

Top Positionen am Ende des 3. Quartals 2022

Der Wert von Klarmans Aktienportfolio sank im letzten Quartal von 6,77 Mrd. auf 5,79 Mrd. USD. Mit 40,5 % Gewichtung Communication Services weiterhin am stärksten in seinem Depot vertreten, dicht gefolgt vom Technologiesektor mit 33,1 %. Das restliche Fünftel führen Industrieaktien und Gesundheitswerte mit jeweils 5,8 % an vor Finanzwerten mit 5,0 % und Finanzzyklischen Konsumwerten mit 4,9 %.

Liberty Global bleibt mit 13,6 % Gewichtung unangefochten die Nummer eins in Klarmans Aktienportfolio; er hält gut 10,4 % des Medienunternehmens, in das er erstmals im 3. Quartal 2018 einstieg.

Auf dem vierten Rang folgt unverändert Viasat, wo Klarman sogar knapp 22 % aller Aktien hält und seit seinem ersten Kauf in 2008 seinen Bestand immer mal wieder weiter aufgestockt hat. Es folgt Veritiv mit 5,8 %; hier hat Klarman sogar gut ein Viertel der Aktien im Bestand, nachdem er erstmal im 3. Quartal 2014 Aktien gekauft hatte. Die Veritiv Corporation fungiert als B2B-Anbieter von Mehrwert-Verpackungsprodukten und -dienstleistungen, sowie von Einrichtungslösungen, Druck- und Verlagsprodukten und -dienstleistungen auf internationaler Ebene.

Alle fünf Top-Positionen bringen es zusammen annähernd auf die Hälfte des Gesamtportoliowerts.

Die untere Hälfte der Top 10 führt der Medien- und Streamingsgigant Warner Bros. Discovery an mit knapp 5,8 % Gewichtung; Klarmans Erdtkauf errolgte erst im Vorquartal. Dahinter folgt Fiserv, der größte Wettbewerber von Klarmans Neuerwerbung Fidelity National Information Services, mit 5,7 % vor Willis Tower Watson mit 4,5 % und dem chinesischen Bildungsanbieter New Oriental Education mit 3,2 %.

Im Fokus: Warner Bros. Discovery

2018 übernahm der unter Druck stehende Telekomriese AT&T den Medienkonzern Time Warner für 85 Mrd. USD, doch er schaffte es nicht, sich zu einem integrierten Telekommunikations- und Medienkonzern zu entwickeln. Der zweite große Flop für Time Warner, die bereits 20 Jahre zuvor auf dem Höhepunkt der Internetblase mit dem damals führenden Internetprovider AOL fusioniert hatten. Falls AOL kein bekannter Begriff ist, zeigt das genau das Dilemma auf.

Unter AT&Ts Regier wurde Time Warner weiter zugrunde gewirtschaftet und Mitte 2021 entschied sich AT&T endlich, seine nun wieder Warner Media firmierende Division wieder abzuspalten und in einem zweiten Schritt mit dem Wettbewerber Discovery zusammenzuführen. Im Zuge dieser Fusion entstand Warner Bros. Discovery und die ehemaligen Discovery-Aktionäre halten rund 29 % an dem neuen Branchenschwergewicht.

Warner Bros. Discovery ist ein integrierter Medienkonzern und bietet weltweit Inhalte über verschiedene Vertriebsplattformen in rund 50 Sprachen an. Außerdem produziert, entwickelt und vertreibt das Unternehmen Spielfilme, Fernsehsendungen, Spiele und andere Inhalte in verschiedenen physischen und digitalen Formaten über Basis-Netzwerke, Direct-to-Consumer- oder Kinofilme, TV-Inhalte und Spiele-Lizenzen. WBD verbindet also Content und Contentgenerierung mit Medienvertrieb.

Der Medienkonzern betreibt eine Reihe von Fernsehsendern unter den Marken Discovery Channel, CNN, HGTV, Food Network, TLC, Animal Planet, Travel Channel, Science, MotorTrend, Eurosport, TVN, American Heroes Channel, Destination America, Magnolia Network, Cooking Channel, ID, The Oprah Winfrey Network, DMAX sowie weitere regionale Fernsehsender und einen breiten Strauß an Discovery-Spartensendern. Inhaltlicher Schwerpunkt sind die Genres Überleben, Naturgeschichte, Erforschung, Sport, allgemeine Unterhaltung, Heim, Essen, Reisen, Helden, Abenteuer, Verbrechen und Ermittlungen, Gesundheit und Kinder. Zusätzlich betreibt man außerdem Produktionsstudios, die Inhalte entwickeln und produzieren, sowie digitale Produkte und Websites. Zur Filmbibliothek gehören die Sopranos, The Big Bang Theory, Friends, Sex and the City, aber auch die Filmrechte an Harry Potter, Herr der Ringe oder Matrix sowie diverser Superhelden und WBD investiert pro Jahr rund 20 Mrd. USD in neuen Content.

Die Inhalte werden über verschiedene Vertriebsplattformen angeboten, darunter Pay-TV, frei empfangbares Fernsehen und Rundfunk, aber man geht auch Kooperationen ein über digitale Vertriebsvereinbarungen und Lizenzvereinbarungen für Inhalte und Direktabonnements für Verbraucher. Abgerundet wird das Angebot durch verschiedene Plattformen für markenbezogene Websites, Online-Streaming, mobile Geräte, Video-on-Demand und Breitbandkanäle.

Streaming wird King

Die Zukunftsmusik spielt klar beim Streaming, während klassisches TV zu einem Nischenprodukt schrumpft. Und hier hat WBD gleich zwei ganz heiße Eisen im Feuer mit HBO Max und Discovery+. Beide Streamingsdienste hatten Anfang 2022 zusammen knapp 100 Mio. Abonnenten. Man wurde damit aus dem Stand heraus zu einem der stärksten Wettbewerber von Netflix, Disney+ und Amazon Prime. Nun werden die Karten neu gemischt, denn WBD geht mit einem neuen kombinierten Streaminganbeot an den Markt, das aus Discovery+ und HBO Max besteht. Das neue Angebot ist deutlich attraktiver und kann nur als Frontalangriff auf die Wettbewerber Disney+, Netflix oder Amazon prime verstanden werden. Und im Gegensatz zu diesen will man bereits ein Jahr nach dem Start im Kernmarkt USA die Profitabilitätsschwelle erreichen.

WBD geht es also nicht zuvorderst um Marktanteilsgewinne, sondern um ein nachhaltiges Geschäftsmodell. Mit seiner riesigen Contentbibliothek hat man hier gute Karten. Und auch die soeben erneuerte Channel-Partnerschaft mit Amazon Prime dürfte einen Schub geben.

Enttäuschte Aktionäre

Für die Aktionäre hat sich das Ganze bisher nicht ausgezahlt. Die Fusion von Warner Media und Discovery ging Anfang April 2022 über die Bühne und der Aktienkurs lag damals um die 25 USD. Bis Mitte Dezember ist er auf 9 USD gefallen, auch weil viele Altaktionäre Kasse gemacht haben. Zusätzlich haben sich die Aussichten eingetrübt und Streaminganbieter sind zurzeit nicht mehr „en vogue“ an der Wall Street. Erst in den letzten vier Wochen setzte eine ernsthafte Gegenbewegung ein, die den Kurs wieder auf 13 USD hievte. Auf dem gegenwärtigen Niveau beträgt die Marktkapitalisierung noch knapp 32 Mrd. USD.

Knackpunkt ist die hohe Verschuldung von mehr als 55 Mrd. USD, die der Konzern zu schultern hat. Es wird ein Free Cashflow von 8 Mrd. USD ab 2023 angestrebt, mit dem diese dann zügig reduziert werden sollen. Allerdings steigen die Zinsen seit einiger Zeit deutlich an, so dass jeder Dollar an Schulden perspektivisch mehr Geld kosten wird. Beruhigend wirkt hingegen, dass den Großteil der Schulden zu festen Konditionen abgeschlossen wurde und in absehbarer Zeit nur ein kleiner Teil davon fällig wird. Die Zinsbelastung durch den starken Zinsanstieg hält sich also in Grenzen und auch das Zinsänderungsrisiko bietet noch reichlich Zeit, bevor es zum Problem werden könnte. Bis dahin könne sich die Zinslandschaft wieder geändert haben. Die Alternative ist, dass WBD seinen generierten Cashflow zuvorderst zur Schuldentilgung einsetzt und nur bedingt auf Dividendenzahlungen und Aktienrückkäufe setzt. Wobei Aktienrückkäufe grundsätzlich dann am sinnvollsten sind, wenn der Aktienkurs am Boden liegt, doch der Schuldenabbau verspricht langfristig den größten Hebel für die Gewinne.

Streaming ist zweifelsohne ein Zukunftsbusiness, doch die dank der Coronapandemie in den Himmel gehobenen Erwartungen konnten nicht dauerhaft bedient werden. Die Unternehmenszahlen und der Aktienkurs haben dies in 2022 deutlich abgebildet und viele Anlegerträume enttäuscht. Angesichts der starken Preisschübe seit Anfang 2021 und weiterhin hoher Kosten für Energie und Wohnen müssen viele Menschen Prioritäten setzen und denen fallen viele Parallel-Abos bei Streamingdiensten zum Opfer. Der Wettbewerb und der damit einhergehende Preiskampf werden noch länger anhalten, doch WBD scheint hier eine erfolgreiche Strategie gefunden zu haben, sich aus dem Gröbsten heraushalten zu können.

Und wenn man die Nutzerzahlen weiter moderat steigern kann und dabei die Profitabilität in Sichtweite hat, dann kann ein stark gefallener Aktienkurs trotz gesenkter Erwartungen durchaus zu positiven Renditen führen. Seth Klarman setzt hierauf und dass in den letzten Wochen gleich mehrere Analysten sich positiv zu Warner Bros. Discovery geäußert haben, scheint ihm Recht zu geben.

Bildherkunft: AdobeStock_533699611