PVA Tepla – Neuer Wachstumszyklus in der Halbleiterindustrie dürfte positiv auf die Aussichten des Anlagenbauers für Kristallzuchtanlagen durchschlagen

Der Münchner Anlagenbauer PVA Tepla [WKN: 746100, ISIN: DE0007461006] liefere laut Focus Money (Ausgabe 05/2024) die stark nachgefragten Maschinen für die Halbleiterindustrie und dürfe gute Aussichten für künftiges Wachstum haben.

PVA sei ein Spezialist für den Bau von Kristallzuchtanlagen, die bei den Kunden für die Herstellung von Wafern, den Vorprodukten für die Chips in der Halbleiterindustrie, genutzt werden. Im zurückliegenden Jahr habe das zyklische Geschäft eine Delle durchlaufen.

Nun habe der PVA-Kunde Siltronic aber signalisiert, dass diese Flaute zu Ende gehe. Dank eines neuen Werks in Singapur wolle Siltronic den Konzernumsatz bis 2028 um 40 % erhöhen. Für den Lieferanten der Hochtemperaturöfen seien das gute Nachrichten.

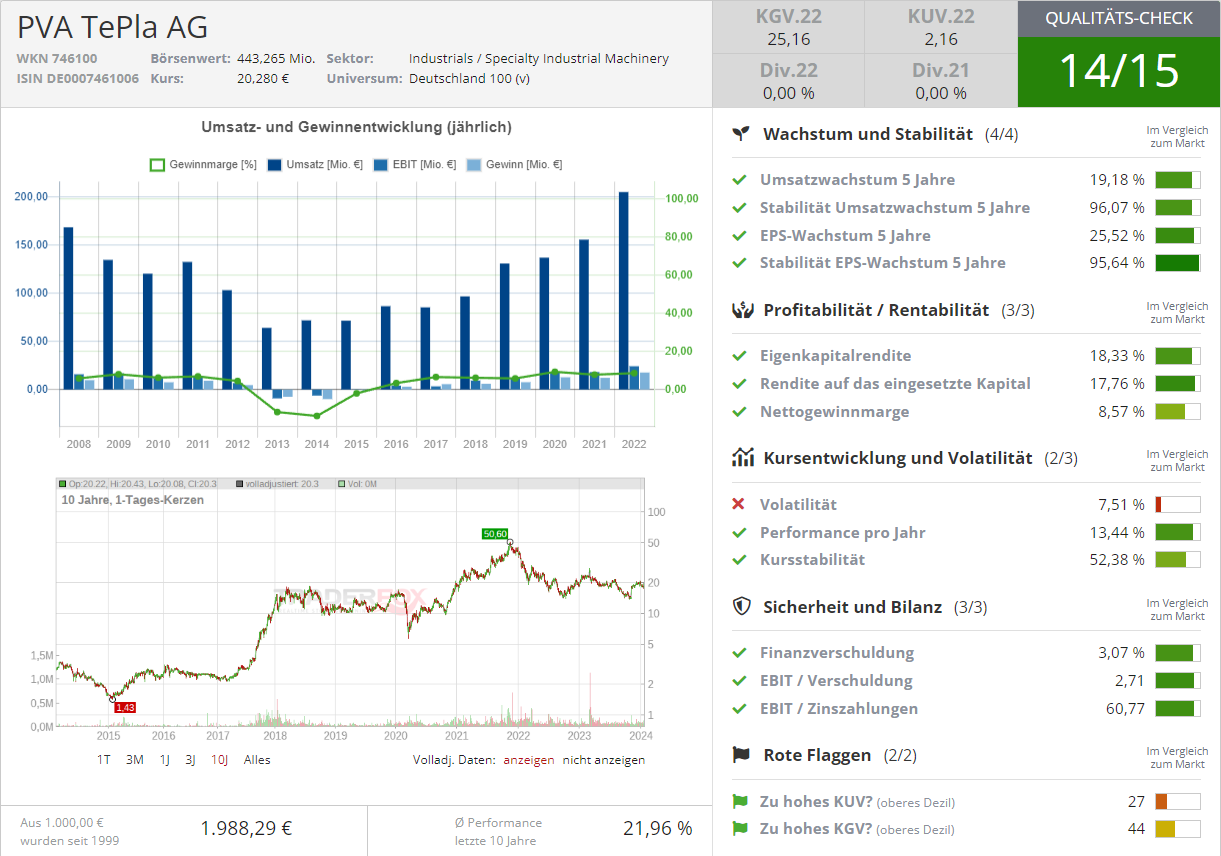

In den ersten drei Quartalen des Geschäftsjahres 2023 habe PVA den Konzernumsatz um 46 % auf 191,2 Mio. Euro gesteigert, wobei auf das Segment Semiconductor Systems eine Umsatzplus von 41 % auf 133,8 Mio. Euro und auf das kleinere Segment Industrial Systemen ein Plus von 59 % auf 57,4 Mio. Euro entfallen sei.

Das operative Betriebsergebnis (EBITA) habe um 76 % auf 29,1 Mio. Euro zulegen können. Für das gesamte Geschäftsjahr 2023 sei ein Jahresumsatz von 240 bis 260 Mio. Euro zu erwarten. Das EBITDA soll zwischen 36 und 40 Mio. Euro liegen, nach einem Umsatz von 205,2 Mio. Euro und einem EBITDA von 30 Mio. Euro im Geschäftsjahr 2022.

Die positive Entwicklung dürfe sich fortsetzen. Ende des 3. Quartals 2023 habe PVA einen Auftragsbestand in Höhe von 297,3 Mio. Euro ausgewiesen. Der Auftragseingang der ersten neun Monate habe 177,6 Mio. Euro betragen.

In der Branche genieße PVA einen guten Ruf und könne einen verlässlichen Kundenstamm vorweisen. Dennoch müsse man wissen, dass das Geschäft des Anlagenbauers zyklisch sei. Verkaufte Anlagen seien langlebig. Ersatz müssten die Kunden selten kaufen. Nachfrage gebe es nur durch die Ausweitung von Kapazitäten oder bei Innvoationen.

Diese Situation entgegen wirken, könnte jedoch der neue Wachstumsbreich Metrologie. Hier trete PVA als Anbieter von Systemen für eine zerstörungsfreie Überprüfung von Wafer an. Dieses Geschäft solle weniger Schwankungen aufweisen als der klassische Halbleitersektor selbst.

Focus Money stuft die Aktie angesichts des zu erwartenden Wachstums in denkommenden Quartalen, der guten Margen und einer realistischen Aussicht auf eine steigende Profitabilität und der daraus resultierenden günstigen Bewertung mit einem 2025er-KGV von 12 als reizvoll für Anleger an. Focus Money rät mit einem Kursziel von 28 Euro zum Kauf (38 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im „aktien Magazin“ informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: phonlamaiphoto - AdobeStock