Qualitätsaktien mit breiten Wettbewerbsvorteilen: Die 15 Neuzugänge im Morningstar Wide Moat Focus Index

Der US-Finanzdienstleister Morningstar hat jüngst die Zusammensetzung des hauseigenen Wide Moat Focus Index aktualisiert. Mitarbeiterin Susan Dziubinski schreibt in ihrem Bericht dazu Eingangs zunächst folgendes: „Gute Nachrichten: Die neueste Prognose des Climate Prediction Center der National Oceanic and Atmospheric Administration sagt für einen Großteil der USA in diesem Winter überdurchschnittlich warme Temperaturen voraus. Wir in Chicago hoffen sehr, dass das stimmt: Denn die zweistelligen Minusgrade vom vergangenen Winter sind uns noch frisch in Erinnerung. Die NOAA aktualisiert ihren dreimonatigen Ausblick jeden Monat und wir drücken die Daumen, dass die Prognose auch im nächsten Update weiterhin Bestand hat.“

Anknüpfend daran erinnert Dziubinski daran, dass Morningstar auch die Zusammensetzung der eigenen Indizes regelmäßig überprüft. Jüngst habe es beispielsweise ein Update zum Morningstar Wide Moat Focus Index gegeben. Dieser beinhaltet Unternehmen, die laut dem Morningstar Economic Moat Rating über einen breiten wirtschaftlichen Schutzgraben verfügen und die im beobachteten Anlageuniversum gemessen an dem als fair erachteten Wert am niedrigsten notieren. In Sachen Vergangenheits-Performance weist Dziubinski darauf hin, dass es dem Wide Moat Focus Index in den vergangenen ein, drei, fünf und zehn Jahren gelungen ist, den S&P 500 Index zu schlagen. Damit sieht sie in den Bausteinen des Index interessante Jagdziele für Investoren, die auf der Suche nach qualitativ hochwertigen Aktien zu vernünftigen Preisen sind.

Bei der jüngsten Überprüfung des derzeit 51 Aktien umfassenden Wide Moat Focus Index hat Morningstar 15 Titel gestrichen und 15 Werte neu hinzugefügt. Welche die Neuzugänge sind, lässt sich aus der nachfolgenden Tabelle entnehmen.

Informationen zu den 15 Index-Aufsteigern

Neu vertreten sind unter anderem die Aktien der drei Arzneimittelhersteller Bristol-Myers Squibb (Kürzel: BMY), Merck (MRK) und Amgen (AMGN). Wie die meisten Vertreter aus ihrer Branche hinken diese Aktien in diesem Jahr dem breiteren Markt hinterher, so Dziubinski. „US-Politiker SIND weiterhin auf DER Suche nach politischen Maßnahmen, welche die Preismacht der Medikamentenproduzenten beschränken, was Druck auf die Bewertungen in der Branche ausübt", erklärt Sektor-Direktor Damien Conover. „Wir glauben jedoch, dass der Schwerpunkt bei der Entwicklung von Arzneimitteln auf Bereiche liegt, für die es bisher keine Mittel gibt. Das unterstützt tendenziell aber eine starke Preismacht selbst im Rahmen einer neuen Politik zur Begrenzung der Arzneimittelpreise."

Ebenfalls aus dem Gesundheitssektor kommt der Neuzugang UnitedHealth Group (UNH). „Unter einem Dach vereint UnitedHealth den größten privaten Krankenversicherer, ein führendes Franchiseunternehmen für ambulante Pflege und Gesundheitsanalytik und den nach Volumen bald zweitgrößten Apotheken-Leistungsmanager des Landes", sagt Conover. „Kostenvorteile und Netzwerkeffekte, die durch die Größe und den Umfang des Unternehmens entstehen, stützen den breiten wirtschaftlichen Schutzgraben von UnitedHealth, und wir glauben, dass dieser die Fähigkeit des Unternehmens unterstützt, Kunden zu niedrigeren Gesamtkosten als die Wettbewerber zu bedienen. Das Ergebnis sind Wachstum bei den Einschreibungen und Kapitalrenditen, die von konkurrierenden Unternehmen kaum erreicht werden können."

Die Qualifikation ebenfalls geschafft haben die beiden Energieunternehmen Cheniere Energy (LNG) und Core Laboratories (CLB). Das erstgenannte Unternehmen ist ein bedeutender Akteur im Bereich der Flüssiggase. Der Schutzgraben wird hier von immateriellen Vermögenswerten angetrieben. „Die immateriellen Vermögenswerte stammen in erster Linie aus den 20-jährigen Take-or-Pay-Verträgen, die man mit mehreren Kunden abgeschlossen hat, um Erdgas zu verflüssigen, was Cheniere im Wesentlichen in eine unglaublich starke Wettbewerbsposition als reiner Maut-Kassierer ohne Rohstoffpreisrisiko brachte", argumentiert Sektor-Stratege Stephen Ellis.

Bei der zweitgenannten Gesellschaft Core Laboratories spricht die zuständige Analyst Preston Caldwell davon, dass dieser Konzern über den stärksten Schutzgraben unter den beobachteten Ölfeld-Dienstleistern verfügt. Insbesondere das zu Grunde liegende Kerngeschäft des Unternehmens im Bereich der Beschreibung und Analyse von Öl-Feldern war in den vergangenen drei Jahrzehnten nahezu unangefochten, lautet sein Urteil. Das Unternehmen bestehe auch den Warren Buffett-Qualitätstest, wonach im Idealfall sogar ein Idiot ein Unternehmen führen müssen kann und trotzdem eine ansprechende Rentabilität dabei herausspringt.

Zu den anderen Index-Aufsteigern schreibt Morningstar folgendes:

Der Tabak-Konzern Altria Group (MO) ist nicht mehr nur ein reines Spiel auf US-Zigaretten. Vielmehr tragen auch rauchfreier Tabak und Wein ebenso wie Vaping und Cannabis zum EBIT bei. Obwohl sich der US-Zigarettenmarkt in einer säkularen Schrumpfung befinde, sollte das Unternehmen auch künftig die Fähigkeit beweisen, Erträge, Umsätze und Dividenden weiter zu steigern, versichert der zuständige Direktor Phil Gorham.

Bei Veeva (VEEV) handelt es sich laut Morningstar um einen führenden Anbieter von vertikalen Softwarelösungen für die Life-Science-Branche. Die Gesellschaft verfügt über einen breiten wirtschaftlichen Schutzgraben dank seiner hohen Wechselkosten und seiner Domain-Expertise, so der Analyst Soo Romanoff. Inkrementelle Angebote und ein globaler Rollout festigten die Führungsposition von Veeva nur noch weiter.

Zu Berkshire Hathaway (BRK.A) (BRK.B), der Beteiligungs-Holding von Anlage-Guru Warren Buffett erinnert Sektor-Stratege Gregg Warren daran, dass derzeit zwei Bedenken der Investoren die Kursentwicklung bremsen. Erstens, dass sich die Größe des Unternehmens als zukünftige Wachstumsbremse erweist und zweitens, dass ein eventueller altersbedingter Ausstieg von Warren Buffett für Kursdruck sorgen wird. Dennoch schätzt Analyst Warren die Aktien von Berkshire Hathaway wegen ihrer Diversifikation, der starken Bilanz und einer attraktiven Bewertung auch zum jetzigen Zeitpunkt.

Bei Polaris Industries Inc. (PII) handelt es sich um einen Fahrzeughersteller der vor allem durch die Produktion von Schneemobilen und All Terrain Vehicles bekannt ist. Laut Senior-Analyst Jaime Katz untermauern hier das Marken-Portfolio, innovative Produkte und eine effiziente Fertigung den breiten wirtschaftlichen Schutzgraben. Er geht davon aus, dass das Unternehmen weiterhin steigende Volumina und Gewinne erzielen wird, indem man neue Kunden hinzugewinnt.

Das Cloud-Computing-Unternehmen ServiceNow (NOW) praktiziert nach Angaben des verantwortlichen Analysten Dan Romanoff eine klassische Expansionsstrategie. Der Software-Lösungsanbieter habe eine erstklassige Softwarelösung für das IT-Service-Management entwickelt und zusätzliche Funktionen und Add-on-Lösungen eingeführt, die es ihm ermöglichten, in den größeren Markt für IT-Operations-Management zu expandieren. Gebtrieben werde der breite Schutzgraben nicht zuletzt von hohen Kundenwechselkosten.

Als Anbieter der ersten Stunde ist Cerner (CERN) zu einem der größten IT-Dienstleister im Gesundheitswesen avanciert. Das als Anbieter von Informationstechnik für den Bereich Gesundheitswesen aktive Unternehmen profitiere vom Trend hin zur Digitalisierung des Gesundheitswesens, so der zuständige Analyst Soo Romanoff. Mit zunehmender Reife der Branche habe Cerner seine Dienstleistungen erweitert, um über die Akutmedizin hinaus auch die Ambulanz und Analytik zu bedienen.

Bei der auf die Herstellung und Lieferung von Pizza spezialisierten Schnellrestaurantkette Domino's Pizza (DPZ) ist der zuständige Sektor-Stratege R.J. Hottovy trotz des zunehmenden Wettbewerbs zuversichtlich, weil man über ein Asset-Light-Geschäftsmodell verfüge und es weiterhin langfristiges Wachstumspotenzial gebe. Eine bekannte Marke, technologische Entwicklungen und Kostenvorteile hätten der Gesellschaft geholfen, einen breiten wirtschaftlichen Graben aufzubauen, was Restaurantbetreiber in der Regel nicht leicht falle.

Für den verantwortlichen Analysten David Swartz ist Nike (NKE) der Marktführer im Bereich Sportbekleidung. Er geht davon aus, dass das Unternehmen aufgrund seiner Marke weiterhin Premium-Preise erzielen kann. Darüber hinaus dürften die Investitionen in das Direktvertriebsnetz die Marke den Verbrauchern noch näherbringen, so dass das Unternehmen seine Marktanteile halten können dürfte.

Bei United Technologies (UTX) findet der zuständige Analyst Josh Aguilar Gefallen daran, dass der diversifizierte Industrie-Konzern kürzlich Pläne zur Ausgliederung von Otis und Carrier angekündigt hat. Denn er geht davon aus, dass der Schritt einen erheblichen Shareholder Value schaffen wird. Zumindest lasse diese Prognose eine Analyse basierend auf der Summe der Einzelteile zu. Und durch die bevorstehende Fusion mit Raytheon entstehe außerdem das zweitgrößte Luft-, Raumfahrt- und Verteidigungsunternehmen.

15 Absteiger

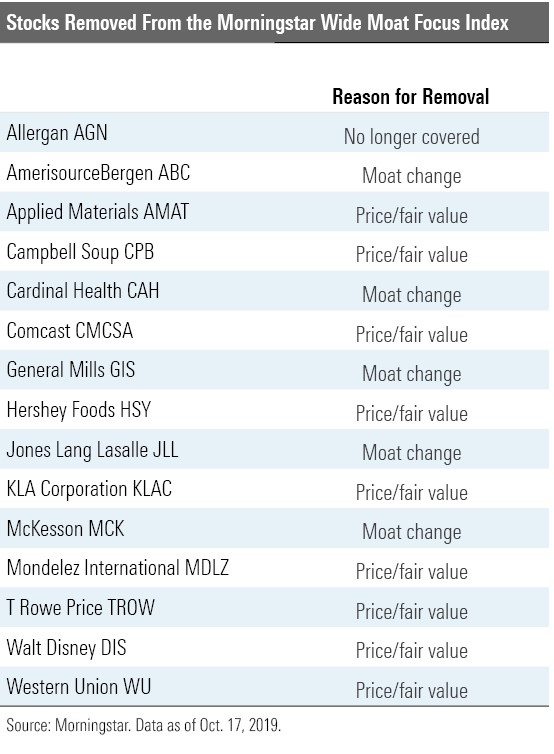

Nach diesen Angaben zu den Index-Aufsteigern nachfolgend noch die Liste mit den Absteigern aus dem Morningstar Wide Moat Focus Index. Wie der Tabelle zu entnehmen ist, kam es bei den 3 Pharmahändlern Cardinal Health (CAH), McKesson (MCK) und AmerisourceBergen (ABC) zu einer Herabstufung der Schutzgraben-Bewertung. Die Schutzgräben von Jones Lang LaSalle (JLL) und General Mills (GIS) wurden ebenfalls herabgestuft.

Allergan musste absteigen, weil es derzeit keinen Mornginstar-Analysten gibt, der das Unternehmen abdeckt. Bei den übrigen Absteigern - Applied Materials (AMAT), Campbell Soup (CPB), Comcast (CMCSA), Hershey Foods (HSY), KLA Corporation (KLAC), Mondelez International (MDLZ), T. Rowe Price (TROW), Walt Disney (DIS) und Western Union (WU) – ist es einfach so, dass zum Zeitpunkt der Zusammensetzung des Index das Verhältnis von Aktienkurs zu dem von Morningstar als fair erachteten Preis nicht attraktiv genug war für eine Berücksichtigung im Wide Moat Focus Index.

Bildherkunft: Fotolia: #243493252

Anknüpfend daran erinnert Dziubinski daran, dass Morningstar auch die Zusammensetzung der eigenen Indizes regelmäßig überprüft. Jüngst habe es beispielsweise ein Update zum Morningstar Wide Moat Focus Index gegeben. Dieser beinhaltet Unternehmen, die laut dem Morningstar Economic Moat Rating über einen breiten wirtschaftlichen Schutzgraben verfügen und die im beobachteten Anlageuniversum gemessen an dem als fair erachteten Wert am niedrigsten notieren. In Sachen Vergangenheits-Performance weist Dziubinski darauf hin, dass es dem Wide Moat Focus Index in den vergangenen ein, drei, fünf und zehn Jahren gelungen ist, den S&P 500 Index zu schlagen. Damit sieht sie in den Bausteinen des Index interessante Jagdziele für Investoren, die auf der Suche nach qualitativ hochwertigen Aktien zu vernünftigen Preisen sind.

Bei der jüngsten Überprüfung des derzeit 51 Aktien umfassenden Wide Moat Focus Index hat Morningstar 15 Titel gestrichen und 15 Werte neu hinzugefügt. Welche die Neuzugänge sind, lässt sich aus der nachfolgenden Tabelle entnehmen.

Informationen zu den 15 Index-Aufsteigern

Neu vertreten sind unter anderem die Aktien der drei Arzneimittelhersteller Bristol-Myers Squibb (Kürzel: BMY), Merck (MRK) und Amgen (AMGN). Wie die meisten Vertreter aus ihrer Branche hinken diese Aktien in diesem Jahr dem breiteren Markt hinterher, so Dziubinski. „US-Politiker SIND weiterhin auf DER Suche nach politischen Maßnahmen, welche die Preismacht der Medikamentenproduzenten beschränken, was Druck auf die Bewertungen in der Branche ausübt", erklärt Sektor-Direktor Damien Conover. „Wir glauben jedoch, dass der Schwerpunkt bei der Entwicklung von Arzneimitteln auf Bereiche liegt, für die es bisher keine Mittel gibt. Das unterstützt tendenziell aber eine starke Preismacht selbst im Rahmen einer neuen Politik zur Begrenzung der Arzneimittelpreise."

Ebenfalls aus dem Gesundheitssektor kommt der Neuzugang UnitedHealth Group (UNH). „Unter einem Dach vereint UnitedHealth den größten privaten Krankenversicherer, ein führendes Franchiseunternehmen für ambulante Pflege und Gesundheitsanalytik und den nach Volumen bald zweitgrößten Apotheken-Leistungsmanager des Landes", sagt Conover. „Kostenvorteile und Netzwerkeffekte, die durch die Größe und den Umfang des Unternehmens entstehen, stützen den breiten wirtschaftlichen Schutzgraben von UnitedHealth, und wir glauben, dass dieser die Fähigkeit des Unternehmens unterstützt, Kunden zu niedrigeren Gesamtkosten als die Wettbewerber zu bedienen. Das Ergebnis sind Wachstum bei den Einschreibungen und Kapitalrenditen, die von konkurrierenden Unternehmen kaum erreicht werden können."

Die Qualifikation ebenfalls geschafft haben die beiden Energieunternehmen Cheniere Energy (LNG) und Core Laboratories (CLB). Das erstgenannte Unternehmen ist ein bedeutender Akteur im Bereich der Flüssiggase. Der Schutzgraben wird hier von immateriellen Vermögenswerten angetrieben. „Die immateriellen Vermögenswerte stammen in erster Linie aus den 20-jährigen Take-or-Pay-Verträgen, die man mit mehreren Kunden abgeschlossen hat, um Erdgas zu verflüssigen, was Cheniere im Wesentlichen in eine unglaublich starke Wettbewerbsposition als reiner Maut-Kassierer ohne Rohstoffpreisrisiko brachte", argumentiert Sektor-Stratege Stephen Ellis.

Bei der zweitgenannten Gesellschaft Core Laboratories spricht die zuständige Analyst Preston Caldwell davon, dass dieser Konzern über den stärksten Schutzgraben unter den beobachteten Ölfeld-Dienstleistern verfügt. Insbesondere das zu Grunde liegende Kerngeschäft des Unternehmens im Bereich der Beschreibung und Analyse von Öl-Feldern war in den vergangenen drei Jahrzehnten nahezu unangefochten, lautet sein Urteil. Das Unternehmen bestehe auch den Warren Buffett-Qualitätstest, wonach im Idealfall sogar ein Idiot ein Unternehmen führen müssen kann und trotzdem eine ansprechende Rentabilität dabei herausspringt.

Zu den anderen Index-Aufsteigern schreibt Morningstar folgendes:

Der Tabak-Konzern Altria Group (MO) ist nicht mehr nur ein reines Spiel auf US-Zigaretten. Vielmehr tragen auch rauchfreier Tabak und Wein ebenso wie Vaping und Cannabis zum EBIT bei. Obwohl sich der US-Zigarettenmarkt in einer säkularen Schrumpfung befinde, sollte das Unternehmen auch künftig die Fähigkeit beweisen, Erträge, Umsätze und Dividenden weiter zu steigern, versichert der zuständige Direktor Phil Gorham.

Bei Veeva (VEEV) handelt es sich laut Morningstar um einen führenden Anbieter von vertikalen Softwarelösungen für die Life-Science-Branche. Die Gesellschaft verfügt über einen breiten wirtschaftlichen Schutzgraben dank seiner hohen Wechselkosten und seiner Domain-Expertise, so der Analyst Soo Romanoff. Inkrementelle Angebote und ein globaler Rollout festigten die Führungsposition von Veeva nur noch weiter.

Zu Berkshire Hathaway (BRK.A) (BRK.B), der Beteiligungs-Holding von Anlage-Guru Warren Buffett erinnert Sektor-Stratege Gregg Warren daran, dass derzeit zwei Bedenken der Investoren die Kursentwicklung bremsen. Erstens, dass sich die Größe des Unternehmens als zukünftige Wachstumsbremse erweist und zweitens, dass ein eventueller altersbedingter Ausstieg von Warren Buffett für Kursdruck sorgen wird. Dennoch schätzt Analyst Warren die Aktien von Berkshire Hathaway wegen ihrer Diversifikation, der starken Bilanz und einer attraktiven Bewertung auch zum jetzigen Zeitpunkt.

Bei Polaris Industries Inc. (PII) handelt es sich um einen Fahrzeughersteller der vor allem durch die Produktion von Schneemobilen und All Terrain Vehicles bekannt ist. Laut Senior-Analyst Jaime Katz untermauern hier das Marken-Portfolio, innovative Produkte und eine effiziente Fertigung den breiten wirtschaftlichen Schutzgraben. Er geht davon aus, dass das Unternehmen weiterhin steigende Volumina und Gewinne erzielen wird, indem man neue Kunden hinzugewinnt.

Das Cloud-Computing-Unternehmen ServiceNow (NOW) praktiziert nach Angaben des verantwortlichen Analysten Dan Romanoff eine klassische Expansionsstrategie. Der Software-Lösungsanbieter habe eine erstklassige Softwarelösung für das IT-Service-Management entwickelt und zusätzliche Funktionen und Add-on-Lösungen eingeführt, die es ihm ermöglichten, in den größeren Markt für IT-Operations-Management zu expandieren. Gebtrieben werde der breite Schutzgraben nicht zuletzt von hohen Kundenwechselkosten.

Als Anbieter der ersten Stunde ist Cerner (CERN) zu einem der größten IT-Dienstleister im Gesundheitswesen avanciert. Das als Anbieter von Informationstechnik für den Bereich Gesundheitswesen aktive Unternehmen profitiere vom Trend hin zur Digitalisierung des Gesundheitswesens, so der zuständige Analyst Soo Romanoff. Mit zunehmender Reife der Branche habe Cerner seine Dienstleistungen erweitert, um über die Akutmedizin hinaus auch die Ambulanz und Analytik zu bedienen.

Bei der auf die Herstellung und Lieferung von Pizza spezialisierten Schnellrestaurantkette Domino's Pizza (DPZ) ist der zuständige Sektor-Stratege R.J. Hottovy trotz des zunehmenden Wettbewerbs zuversichtlich, weil man über ein Asset-Light-Geschäftsmodell verfüge und es weiterhin langfristiges Wachstumspotenzial gebe. Eine bekannte Marke, technologische Entwicklungen und Kostenvorteile hätten der Gesellschaft geholfen, einen breiten wirtschaftlichen Graben aufzubauen, was Restaurantbetreiber in der Regel nicht leicht falle.

Für den verantwortlichen Analysten David Swartz ist Nike (NKE) der Marktführer im Bereich Sportbekleidung. Er geht davon aus, dass das Unternehmen aufgrund seiner Marke weiterhin Premium-Preise erzielen kann. Darüber hinaus dürften die Investitionen in das Direktvertriebsnetz die Marke den Verbrauchern noch näherbringen, so dass das Unternehmen seine Marktanteile halten können dürfte.

Bei United Technologies (UTX) findet der zuständige Analyst Josh Aguilar Gefallen daran, dass der diversifizierte Industrie-Konzern kürzlich Pläne zur Ausgliederung von Otis und Carrier angekündigt hat. Denn er geht davon aus, dass der Schritt einen erheblichen Shareholder Value schaffen wird. Zumindest lasse diese Prognose eine Analyse basierend auf der Summe der Einzelteile zu. Und durch die bevorstehende Fusion mit Raytheon entstehe außerdem das zweitgrößte Luft-, Raumfahrt- und Verteidigungsunternehmen.

15 Absteiger

Nach diesen Angaben zu den Index-Aufsteigern nachfolgend noch die Liste mit den Absteigern aus dem Morningstar Wide Moat Focus Index. Wie der Tabelle zu entnehmen ist, kam es bei den 3 Pharmahändlern Cardinal Health (CAH), McKesson (MCK) und AmerisourceBergen (ABC) zu einer Herabstufung der Schutzgraben-Bewertung. Die Schutzgräben von Jones Lang LaSalle (JLL) und General Mills (GIS) wurden ebenfalls herabgestuft.

Allergan musste absteigen, weil es derzeit keinen Mornginstar-Analysten gibt, der das Unternehmen abdeckt. Bei den übrigen Absteigern - Applied Materials (AMAT), Campbell Soup (CPB), Comcast (CMCSA), Hershey Foods (HSY), KLA Corporation (KLAC), Mondelez International (MDLZ), T. Rowe Price (TROW), Walt Disney (DIS) und Western Union (WU) – ist es einfach so, dass zum Zeitpunkt der Zusammensetzung des Index das Verhältnis von Aktienkurs zu dem von Morningstar als fair erachteten Preis nicht attraktiv genug war für eine Berücksichtigung im Wide Moat Focus Index.

Bildherkunft: Fotolia: #243493252