Rally der Meta-Aktie: Langfristige Erholung oder Scheinrally?

Für Meta-Aktionäre war das Jahr 2022 schmerzhaft. Monat für Monat musste man mitansehen, wie die Aktie an Wert verlor. Nachdem der Konzern dann aber einen Richtungswechsel signalisierte und ermutigende Zahlen meldete, zeigte sich, dass das Gummiband nach unten hin überspannt wurde. Innerhalb von wenigen Monaten legte die Aktie um mehr als 100 Prozent zu. Dass der Preis das Sentiment anführt, konnte man im Zuge dieser Rally beeindruckend mitverfolgen. Hiervon hat auch Zuckerberg profitiert, da mehr und mehr Vertrauen in seine Führungsqualitäten zurückgekehrt ist. Dennoch gibt es Beobachter, die die Entwicklung der Aktie als Scheinrally interpretieren. Denn unter der Haube sollen immer noch tiefgreifende Herausforderungen lodern. Und sie kritisieren, dass Probleme lediglich verschoben, nicht aber gelöst wurden. Was an diesen Behauptungen dran ist, analysieren wir anhand der Zahlen zum 1. Quartal, die am 26. April veröffentlicht wurden. Im Spezifischen werden wir mithilfe des Statements von Zuckerberg aufzeigen, wo die Probleme, aber auch großen Chancen des Konzerns liegen. Hierfür haben wir die Aussagen von Zuckerberg abgedruckt und an den bedeutenden Stellen kommentiert.

Werbemarkt erholt sich und Meta hebt Prognose für das 2. Quartal an

{kind=link}

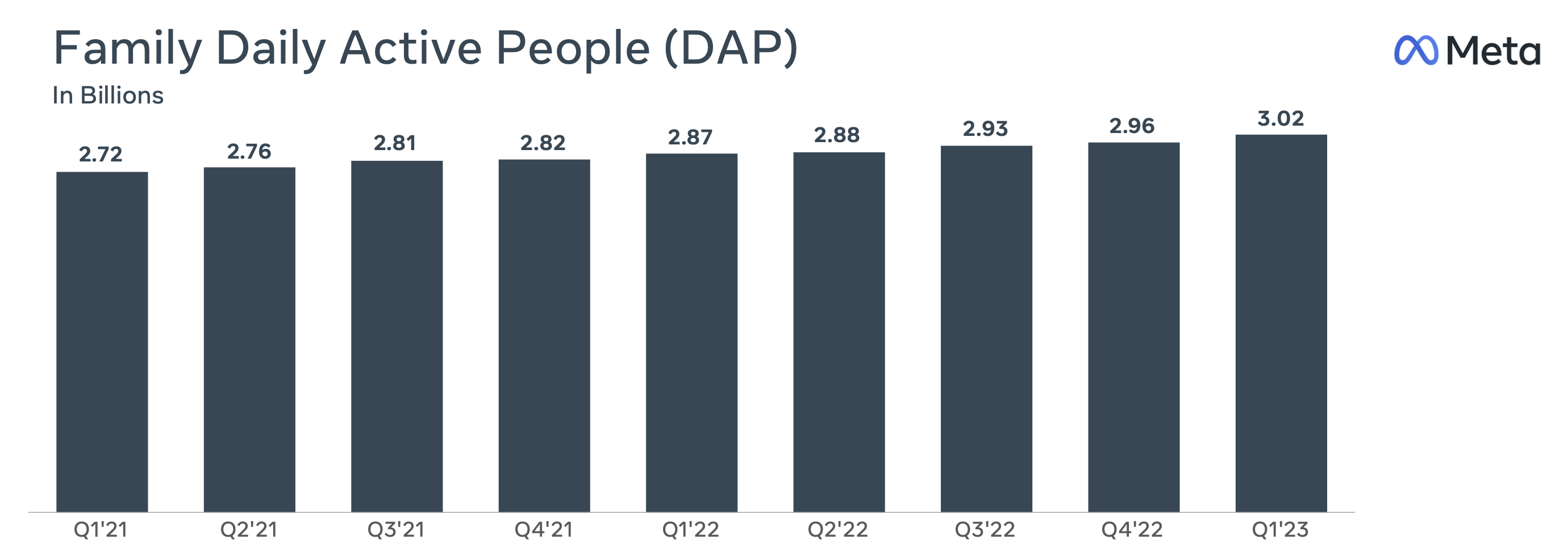

Die Nutzerzahlen haben erneut die massive Reichweite von Meta belegt. Insgesamt hat die App-Familie nun 3,02 Mrd. tägliche Nutzer, was einem Wachstum von etwa 5 % im quartalsbezogenen Jahresvergleich entspricht. Von den 4,9 Mrd. Menschen, die weltweit über Internetzugang verfügen, verwenden inzwischen 78 % Metas Apps. Und dass, obwohl die Plattformen in China verboten sind. Das heißt, es besteht eine fast vollständige Marktdurchdringung. Trotz der bereits weitreichenden Verwendung schafft es der Konzern nach wie vor, Nutzerwachstum zu generieren. Ein Großteil des Nutzerwachstums stammt jedoch aus der Asien-Pazifik-Region, was einen qualitativen Unterschied darstellt. Denn dort beträgt der durchschnittliche Umsatz pro Nutzer (ARPU) mit 4,52 USD lediglich ein Zehntel von dem, was Meta in den USA und Kanada erzielt. Diese maßgebliche Diskrepanz ist auf die geringere Kaufkraft zurückzuführen, die in besagter Region vorherrscht. Deswegen ist sie als Wachstumsquelle nicht so werthaltig wie westliche Länder. Langfristig dürfte der steigende Wohlstand in Schwellenländern wie Indonesien dazu beitragen, diese Differenz zu reduzieren.

Die App-Familie hat inzwischen 3,02 Milliarde tägliche Nutzer. – Quelle: Meta

Die App-Familie hat inzwischen 3,02 Milliarde tägliche Nutzer. – Quelle: Meta

Nicht nur bei den Nutzerzahlen herrschte im vergangenen Quartal eine positive Dynamik. Die Analystenerwartungen konnte man hinsichtlich der Ertragslage übertreffen. Der Umsatz belief sich auf 28,65 Mrd. USD, was einer 3%igen Steigerung im Jahresvergleich entspricht. Ohne Währungsgegenwinde wären es 6 % Wachstum gewesen. Die Abschwächung des US-Dollars dürfte somit zur Erleichterung des Meta-Managements gekommen sein und ist ein vorrangiger Grund, warum der Konzern seine Prognose für das 2. Quartal erhöhen konnte. Während man zuvor mit 29,48 Mrd. USD an Umsatz rechnete, geht man inzwischen von einer Spanne zwischen 29,5 und 32 Mrd. USD aus. Nachdem der Umsatz in den vorigen drei Quartalen des Jahres 2022 gefallen war, scheint sich Meta nun wieder auf Wachstumskurs zu befinden. Der Gewinn je Aktie signalisierte eine ähnliche Dynamik und ist im 1. Quartal mit 2,20 USD höher als erwartet ausgefallen. Hinter den gemeldeten moderaten Wachstumsraten steckt eine Stabilisierung des Werbemarktes. Dennoch ist die Situation hinsichtlich der einzelnen Branchen fragmentiert. Während E-Commerce- und der Gesundheitsbereich stark abgeschnitten haben, sei die Lage seitens des Finanzdienstleistungs- und Technologiesektors immer noch herausfordernd.

Opfert Zuckerberg das Vertrauen seiner Mitarbeiter für die Aktionäre?

Zuckerberg wollte die Aktionäre durch diese Worte daran erinnern, dass er sein Versprechen hinsichtlich der Effizienzsteigerungen nicht vergessen hat. Denn er hat das Jahr 2023 bereits vor einigen Monaten zum „Jahr der Effizienz“ erklärt. Hierdurch haben Investoren langsam ihr Vertrauen in das Management zurückgewonnen. Durch die nun stattgefundene Konkretisierung hat der CEO den Plan bekräftigt, den Konzern schlanker zu gestalten. Ein elementarer Teil dieser Bestrebung sind umfangreiche Stellenkürzungen. Die Mitarbeiterzahl hat sich seit Ende 2022 bereits von 86.500 auf 77.100 reduziert. Weitere Entlassungen sind im Zuge der dritten Umstrukturierungswelle geplant. Zudem ist Meta seitdem mehr auf eine effiziente Ressourcenallokation fokussiert. Wenn neue Ideen und Projekte nicht schnell genug greifbare Ergebnisse liefern, dann werden sie auch rasch wieder abgestellt. Durch das 1. Quartal hat Meta nun bewiesen, dass sich diese Maßnahmen in stichfeste Fundamentaldaten übersetzen.

Doch das Ganze hat ebenfalls eine Schattenseite. Denn während sich die Aktionäre an den Effizienzsteigerungen erfreuen können, haben sie gleichzeitig internen Schaden in der Belegschaft angerichtet. Diverse Medienberichte sprechen gar von einer tiefen moralischen Krise unter den Mitarbeitern. So sollen viele Beschäftigte vor dem Hintergrund bevorstehender Entlassungen dauerhaft angespannt sein. Das hat wiederum negative Auswirkungen auf die Produktivität. Aufgrund der extremen Maßnahmen soll intern ebenfalls vermehrt Zweifel an Zuckerbergs Führungsqualitäten ausgedrückt worden sein. Der Meta-CEO ist durch „das Jahr der Effizienz“, also einen Trade-Off eingegangen: Um das Vertrauen der Aktionäre zurückzugewinnen, musste er das Vertrauen der eigenen Mitarbeiter opfern. Angesichts des zuvor tiefgreifend deprimierten Aktienkurses ist dies eine nachvollziehbare Entscheidung. Dennoch stellt sich die Frage, welche Konsequenzen die fehlende interne Geschlossenheit auf die Wettbewerbsfähigkeit des Konzerns hat. Kritiker ordnen die stattgefundenen Verbesserungen deswegen als nicht nachhaltig ein. Zuckerberg sieht das Ganze dagegen mehr als einen temporären Einschnitt. So denkt er, dass die konstruktive interne Atmosphäre zurückkehren wird, sobald die letzte Entlassungswelle durchgeführt wurde und die Mitarbeiter wieder Gewissheit haben. Das Arbeitsumfeld soll sich dann schnell wieder stabilisieren.

Meta steigert die Verweildauer und macht Fortschritt bei der Monetarisierungseffizienz – Wird ein TikTok-Verbot erfolgen?

Der Fakt, dass Instagram die Verweildauer um 24 % steigern konnte, hat zu Erleichterung an der Börse geführt. Denn es gab vermehrt Sorgen, dass Instagram seine Nutzer nicht lange genug auf der Plattform halten kann. Die Investments in KI-basierte Empfehlungsalgorithmen in Kombination mit dem beliebten Reels-Format scheinen sich nun aber auszuzahlen. Auf die Bedeutung der Monetarisierungseffizienz von Reels hatte Zuckerberg bereits im letzten Quartalsbericht hingewiesen. Denn die Kurzvideos sind der stärkste Wachstumstreiber für das Engagement der Nutzer, aber auch unrentabler als andere Formate. Da sie somit das Gesamtwachstum hemmen, ist die Verbesserung der Monetarisierung nach wie vor von hoher Priorität. Zuckerberg hatte anlässlich der Zahlen zum 4. Quartal verkündet, dass sich die Monetarisierungseffizienz von Facebook-Reels in den vorherigen sechs Monaten verdoppelt hätte. Dass sich diese Dynamik nun mit hohen Wachstumsraten fortgesetzt hat, ist beruhigend. Dass Reels weiter Erfolg haben, ist auch insofern von Bedeutung, als dass es Metas Antwort auf TikToks zunehmende Konkurrenz gewesen ist. Wäre das Kurzvideoformat auf den Plattformen wie Instagram nicht gut angekommen, würde es heute bedeutend schlechter um den Konzern stehen. Doch diesen Angriff konnte man erst einmal abwehren.

Der Name TikTok ist zuletzt ebenfalls vermehrt im Zuge politischer Debatten gefallen. Denn es sind Beweise aufgetaucht, die nahelegen, dass der Datenschutz auf der Plattform nicht gewährleistet ist. ByteDance, das chinesische Mutterunternehmen von TikTok, soll zudem fragwürdige Beziehungen zur chinesischen Regierung haben. Die US-Regierung fürchtet deshalb eine gezielte Manipulation bei der Wahrnehmung unterschiedlicher Themen mithilfe des Empfehlungsmechanismus von TikTok. Aufgrund der Ungewissheit, was die Einflussmöglichkeiten des chinesischen Regimes angeht, hat man die Plattform zügig für alle Regierungsgeräte verboten. Immer mehr Politiker möchten hinzukommend ein generelles Verbot von TikTok erwirken. Der US-Bundesstaat Montana hat in diesem Sinne bereits einen Vorstoß gewagt und ein Gesetz verabschiedet, welches die Plattform für alle Bürger verbieten soll. Auch international haben viele Länder eine kritische Haltung angenommen. Hierzu zählen die EU, Australien, Kanada und andere westlichen Regionen, in denen über ein Verbot diskutiert wird. Selbst Indien hat die Plattform bereits Mitte 2020 gebannt und sich hierbei auf die Annahme berufen, dass Userdaten heimlich auf Server außerhalb des Landes gespeichert worden wären. Da die Verbotsforderungen auf viel Zuspruch stoßen, könnte Metas Wettbewerber in vielen Ländern bald von der Bildfläche verschwunden sein. Unabhängig davon kann sich Meta daran erfreuen, dass die Position des Wettbewerbers international durch politischen Einfluss geschwächt wird.

Die Monetarisierung von WhatsApp nimmt Fahrt auf!

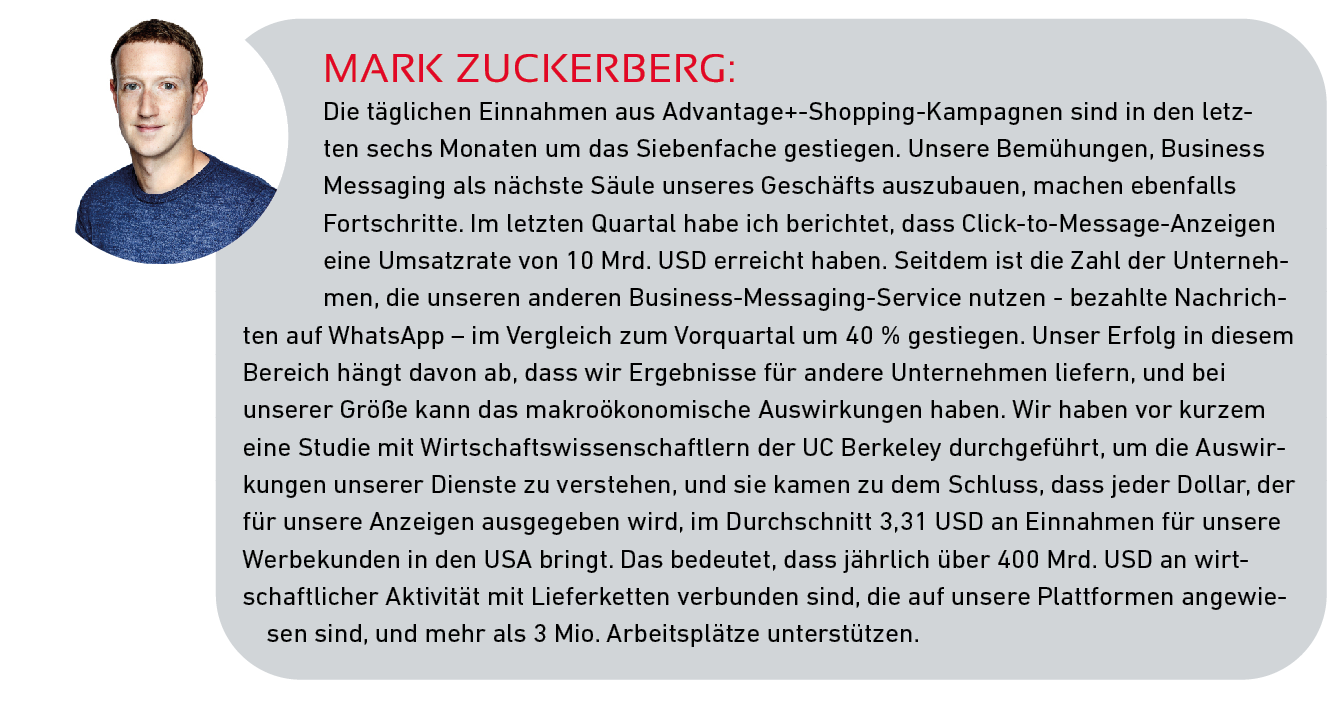

Die Monetarisierung von WhatsApp nimmt endlich Fahrt auf! Die Zahl der Kunden des bezahlten Business-Messaging-Services ist auf Quartalsbasis um 40 % gestiegen. Das ist sehr positiv für Investoren, da hier beträchtliches Ertragspotenzial liegt. Beim Business-Messaging können Unternehmen ihren Verkaufsprozess direkt über WhatsApp abwickeln und mit dem Kunden in Kontakt treten. Als Kommunikationskanal zu Kunden ist die Plattform überlegen, da mehr Menschen Nachrichten öffnen, wenn sie über WhatsApp kommen. Bis jetzt verwenden Firmen den Service vorrangig im Zuge der sogenannten „Click-to-Message-Ads“. Hierbei können Verbraucher durch das Anklicken einer Werbeanzeige direkt in einen WhatsApp-Chat mit dem verkaufenden Unternehmen gelangen. Für die Nutzung wird von Unternehmensseite eine Gebühr entrichtet. Ein weiterer Teil der Monetarisierungsbestrebung sind die umfangreichen Transaktionsmöglichkeiten, die man Nutzern über WhatsApp geben möchte. In Brasilien und Indien wird dieses Konzept bereits getestet, indem man Nutzern Zugriff auf integrierte E-Commerce-Funktionen gewährt. Käufe können auf diese Weise direkt über die Plattform abgewickelt werden, ohne dass man zu anderen Seiten wechseln und komplexe Bezahlvorgänge durchlaufen muss. Bei jeder abgewickelten Transaktion erhält Meta eine kleine Provision. Zum jetzigen Zeitpunkt ist die Lösung nur für eine eingeschränkte Gruppe von kleinen Unternehmen verfügbar, jedoch lauert die globale Einführung schon hinter der nächsten Ecke! Sollte der Konzern in der Lage sein, einen ausschlaggebenden Teil seiner Kunden zu der Verwendung der Payment-Funktionen zu bewegen, könnte das große Auswirkungen auf den durchschnittlichen Umsatz pro Nutzer (ARPU) haben. Denn WhatsApp wird täglich von mehr als 2 Mrd. Menschen verwendet, weswegen die Plattform umfangreiches Skalierungspotenzial in sich trägt.

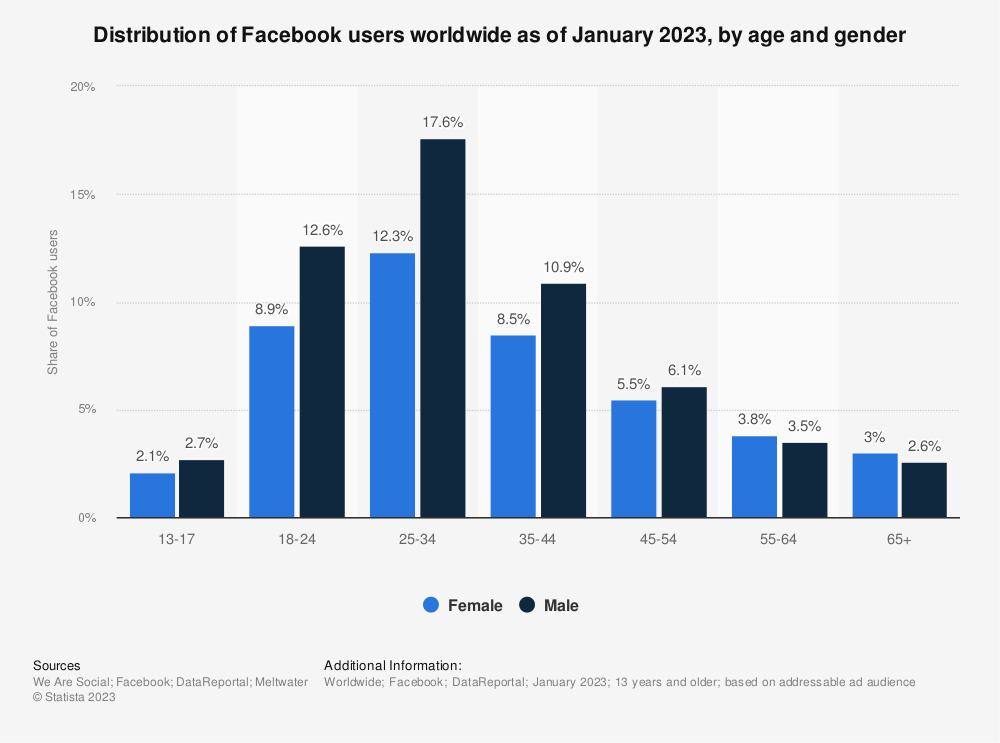

Starke Steigerungen beim ARPU würde Analysten überraschen, da derzeit erwartet wird, dass diese Metrik im Jahr 2025 seinen Höchststand erreichen und anschließend abnehmen wird. Diese Prognose lässt sich primär auf zwei Faktoren zurückführen: Zum einen nimmt der prozentuale Anteil an Nutzern aus weniger wertvollen Gebieten zu (siehe erster Abschnitt). Und obwohl der Umsatz auch durch Neukunden aus einkommensschwächeren Regionen steigt, senkt es den durchschnittlichen Umsatz pro Nutzer, da er in besagten Gebieten deutlich geringer ist. Der Wohlstand in entsprechenden Schwellenländern steigt zwar schon an, jedoch wird es noch lange dauern, bis sich die Schere zu den USA geschlossen hat. Zum anderen spielt auch die demografische Entwicklung der Nutzer eine Rolle, da verschiedene Altersgruppen einen unterschiedlichen Wert für Meta haben. Die Altersklasse zwischen 25 und 40 Jahren generiert den höchsten Umsatz pro Nutzer, da hier die größte Kaufkraft vorhanden ist und für entsprechende Zwecke eingesetzt wird. Es ist zu erwarten, dass ein überproportionaler Teil dieser Altersklasse bald die Phase des maximalen Wertes verlassen wird. Das wird logischerweise negative Auswirkungen auf den ARPU haben. Deswegen rechnen Analysten mit einer starken Reduktion des durchschnittlichen Umsatzes pro Nutzer ab 2025. Die erfolgreiche Monetarisierung von WhatsApp könnte diese Erwartungshaltung vollständig durchkreuzen. Es ist eindeutig, dass sich die größten Chancen für Meta aus dem profitableren Einsatz der bestehenden Nutzer ergeben. Die Verteilung der Altersstruktur der Nutzer – Quelle: Statista

Die Verteilung der Altersstruktur der Nutzer – Quelle: Statista

Könnte Meta KI-Chatbots parallel zum WhatsApps-Business-Messaging-Service anbieten?

Nachdem Zuckerberg vor einigen Monaten bekannt gab, dass man eine führende Marktstellung im Bereich der KI-Assistenz erlangen wolle, folgten nun weitere Details. Meta möchte die automatisierte Generierung von Bildern, Videos und Avataren ermöglichen und in seine Apps integrieren. Das Erstellen von originellen Inhalten soll so deutlich einfacher werden. Außerdem sollen die Sprachmodelle eingesetzt werden, um die Kommunikation zwischen Unternehmen und Kunden zu optimieren. Schon jetzt übernehmen Chatbots bei vielen Firmen einen anfänglichen Teil des Kundensupports. Meta möchte die neuen Fähigkeiten von KI einsetzen, um ganz neue Lösungen für diesen Bereich zu schaffen. Eine Synergie könnte durch die Verknüpfung mit dem WhatsApp-Business-Messaging-Modul erzeugt werden. Indem man Unternehmen die entsprechende KI-Technologie zur Kommunikation parallel zu dem Übertragungskanal anbietet, wäre es umso attraktiver, auf den Service zurückzugreifen. Die KI-basierten Chatbots könnten so den gesamten Verkaufsprozess abwickeln und bei Bedarf beraten. Anlässlich der letzten Quartalszahlen hatte Zuckerberg ebenfalls die Idee diskutiert, die Skalierbarkeit der KI-Produkte zu erhöhen, indem man die Kosten für die Rechenleistung senkt. Denn das Erstellen von Inhalten mit KI sei immer noch sehr kostspielig und koste in der Regel Centbeträge. Um ein massenfähiges Produkt zu kreieren, müssten die Kosten jedoch deutlich runterkommen. Laut Zuckerberg arbeite Meta schon an entsprechenden Lösungen. Jedoch musste selbst der CEO zugeben, dass dies alles andere als einfach ist. Möglicherweise ist der fehlende Fortschritt in diesem Bereich auch der Grund, warum Zuckerberg während seines aktuellen Statements nicht mehr auf die Thematik eingegangen ist.

„Wir haben kein Geheimrezept“ – Leitender Google-Softwareentwickler schockiert durch Aussagen – Verlieren die großen Unternehmen ihren Vorsprung im KI-Bereich?

Es scheint, als würde Zuckerberg die Aktionäre auf weitere Investitionsankündigungen vorbereiten wollen, was ein sensibles Thema ist. Denn die damals ausufernden Ausgaben waren ein Kerngrund für den Vertrauensverlust der Anleger. Obwohl ein Großteil der grundsätzlichen KI-Infrastruktur bereits geschaffen ist, seien laut Zuckerberg weitere Investitionen benötigt. Denn man wolle in diesem Bereich an der Spitze bleiben und die vorhandenen Strukturen auszubauen. Indem er die genauen Pläne noch nicht konkretisiert, probiert er Metas Flexibilität zu erhalten. Trotz dieser Andeutung in Richtung höhere Ausgaben gab es kaum Beobachter, die negativ auf diesen Hinweis reagiert haben. Höchstwahrscheinlich ist es darauf zurückzuführen, dass Zuckerberg von Investments in KI und nicht das Metaversum gesprochen hat. Denn es besteht eine auffällig ambivalente Wahrnehmung zwischen den beiden Begriffen. Während das Metaversum mit Geldverschwendung in Verbindung gebracht wird, wird KI mit zukünftigem Wachstum assoziiert. Deswegen sind die Marktteilnehmer bei Letzterem nicht ansatzweise so empfindlich. Zuckerberg scheint diesen Fakt bewusst für sich genutzt zu haben, indem er in seinem Statement vorrangig von KI sprach.

Meta ist, ähnlich wie andere Big-Tech-Unternehmen, sehr bemüht sich auf die KI-Revolution vorzubereiten. Jedoch wurden zuletzt Äußerungen des leitenden Google-Softwareingenieurs Luke Sernau geleakt, die nahe legen, dass die großen Unternehmen im KI-Bereich gar keinen Vorteil mehr haben. Er sprach davon, dass Google seinen Vorsprung an die Open-Source-Community verlieren würde, welche ihre Inhalte frei verfügbar teilen. Laut Sernau würden diese nämlich eine viel höhere Flexibilität genießen und dadurch schneller angepasste und innovative Modelle erschaffen können. Und diese seien von der Qualität her trotzdem mit denen von den großen Unternehmen vergleichbar und würden zudem weniger kosten. Um mit diesen externen Kräften mitzuhalten, propagiert Sernau einen kollaborativen Ansatz, um von der Open-Source-Community zu lernen. Meta verfolgt konträr zu Google schon länger eine derartige „geöffnete Strategie“. Dementsprechend sind viele seiner KI-Modelle Open Source. Das von Zuckerberg erwähnte LLaMa LLM ist ein Beispiel für ein derartiges System, dass man für Forschungszwecke freigegeben hat. Scheinbar hat Meta die Bedeutung einer entsprechenden Verknüpfung für den eigenen Fortschritt schon früher realisiert.

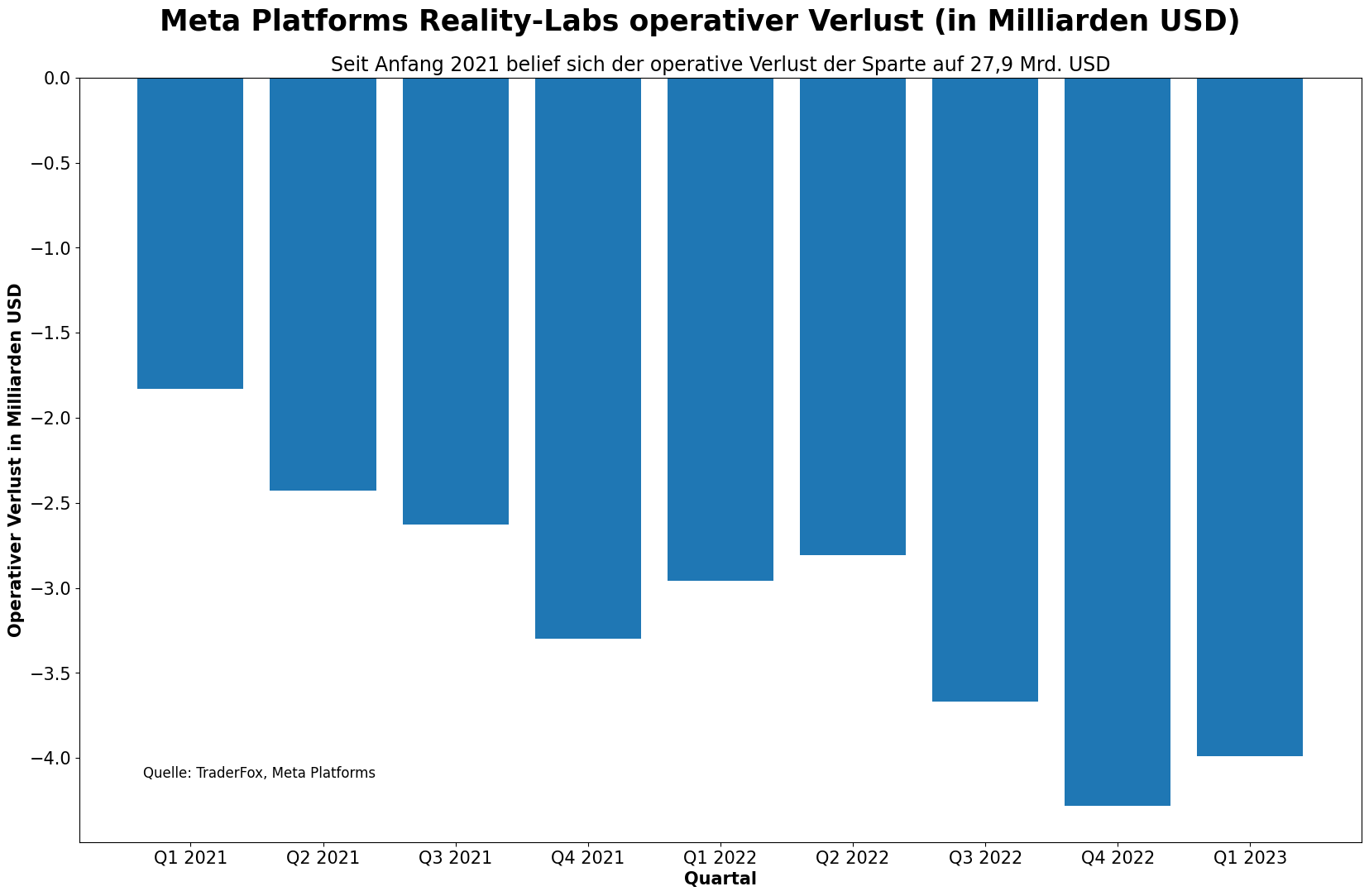

Wird Reality-Labs die Effizienzpläne durchkreuzen? - Operativer Verlust von 4 Mrd. USD im 1. Quartal

Zum Leid der Investoren, die der neuen Vision des Unternehmens kritisch gegenüberstehen, hatte Zuckerberg schon vor Monaten klargestellt, dass sich die Effizienzsteigerungen parallel zu weiteren Investments in das Metaversum bewegen würden. Diese Perspektive wolle man auf keinen Fall aufgeben. Doch es erweist sich als schwierig, das Metaversum zu verkaufen, da es kaum vorzeigbare Erfolge gibt. Neuigkeiten wie, dass die Grenze von 1 Mrd. erstellter Avatare überschritten wurde, klingen zwar ermutigend, allerdings zeigen die harten Fakten eine andere Realität. Die Quartalszahlen haben erneut bewiesen, dass die Sparte faktisch ein unprofitabler Gegenwind ist. Aufgrund schwacher Verkaufszahlen der Quest-2-Brille ist der Umsatz im 1. Quartal um 51 % auf 339 Mio. USD gefallen. Die Kosten der Sparte sind dagegen um 18 % gestiegen und lagen bei 4,3 Mrd. USD. Der operative Verlust: 4 Mrd. USD. Es wird deutlich, dass noch ein weiter Weg vor Meta liegt, bis das Metaversum zu einem positiven Wachstumstreiber werden könnte. Auf diesen Fakt wird auch immer wieder von Marktteilnehmern verwiesen, die der Aktie gegenüber bärisch eingestellt sind. Doch der Meta-CEO beharrt auf der Einschätzung, dass es sich eindeutig um ein Investment handelt, dass sich langfristig auszahlen wird. Doch selbst Zuckerberg weiß, dass die Betonung hierbei wahrlich auf langfristig liegt. So könnte es laut eigenen Aussagen bis zum Ende der Dekade dauern, bis das Metaversum beginnt, merkbare Beiträge zur Ertragslage des Konzerns zu leisten. Bis dahin wird Zuckerberg probieren, die Negativeffekte durch die Effizienzsteigerungen und Wachstum in anderen Bereichen zu kompensieren. Positiv sind die Synergien, die zwischen Metaversum und KI realisiert werden könnten. So könnte generative KI die Beliebtheit virtueller Welten stark steigern, da es zukünftig viel mehr kreative Möglichkeiten zur eigenständigen Erstellung und Anpassung von Inhalten geben wird.

Bis jetzt hat Meta durch Reality-Labs viel Geld verbrannt. Wird Zuckerberg erkennen, wann es Zeit ist die Reißleine zu ziehen? - Quelle: (Grafik: Eigene Darstellung, Daten: Meta Platforms)

Fazit: Wie geht es weiter?

Die Zukunft von Meta ist alles andere als einfach. Das Sorgenkind Reality-Labs ist die größte Herausforderung. Es ist ungewiss, wann und ob sich die intensiven Investments auszahlen werden. Viele fürchten, dass Zuckerberg nicht objektiv genug ist, um die Reißleine zu ziehen, wenn sich keine messbaren Erfolge einstellen und einfach weiter Geld verbrannt wird. Der einzige Vorteil, den Meta hier beanspruchen kann, ist, dass sowieso kaum jemand an den Bereich glaubt. Die Messlatte hängt dementsprechend sehr niedrig. Der andere Kritikpunkt ist die Frage nach der Nachhaltigkeit der Effizienzsteigerungen. Hat Zuckerberg hierdurch lediglich Probleme verschoben, nicht aber eliminiert? Berechtigterweise geht der Meta-CEO davon aus, dass sich die Thematik legen wird, sobald die letzte Entlassungswelle durch ist. Trotz diesen Herausforderungen überwiegen bei Meta die langfristigen Chancen. Insbesondere die fortschreitende Monetarisierung von WhatsApp ist in diesem Kontext von Bedeutung. Die Erwartungshaltung der Analysten, was den ARPU betrifft, könnte deutlich übertroffen werden. Die Quartalszahlen haben gezeigt, dass auch kurzfristig positive Treiber bestehen, da sich der Werbemarkt weiter erholt hat und Meta stark abliefern konnte. Deshalb gehen wir weiterhin von einer langfristigen Erholungsbewegung der Aktie aus, auch wenn auf dem Weg mit Stolpersteinen und Volatilität zu rechnen ist. Die Bewertung der Aktie lässt trotz der zuletzt stattgefundenen Ausdehnung mittelfristig Platz für weitere Kurszunahmen. Für das Geschäftsjahr 2023 wird mit einem KGV von 20 und einem KUV von 4,8 gerechnet.

Viele Grüße

Gereon Dregger

Bildherkunft: AdobeStock_527289477