Richardson Electronics und Credo Technology - Die zwei spannendsten Storys am Aktienmarkt!

Liebe Leser,

der Bärenmarkt hält an, doch es gibt einige Aktien, welche dem Verkaufsdruck aufgrund von neuer, spannender Nachrichten standhalten können. Ich habe in dieser Woche zwei Unternehmen entdeckt, bei welchen ich die fundamentalen Entwicklungen spannend finde. Jene Unternehmen werde ich euch als Inspiration für das Investment- oder Trading-Depot vorstellen. Viel Spaß!

Tipp: Verfolgen Sie die Trading- und Investment-Ideen von Hinnerk Lührs in der Trading-Masterclass (Montag bis Donnerstag von 18:30 Uhr bis 19:00).

> Weitere Infos zur Trading-Masterclass auf TraderFox-Katapult

Richardson Electronics - Eine neue Innovation für Windräder

Richardson Electronics (“Richardson”) ist ein globaler Anbieter von technischen Lösungen. Das Unternehmen mit einer Marktkapitalisierung von 195 Mio. USD kann man auch als “Mini-Konglomerat” bezeichnen, da es sehr viele unterschiedliche Produkte anbietet. Richardson ist seit 75 Jahren im Geschäft, mit 60 Standorten in 24 Ländern. Im Jahr 2021 hat das Unternehmen über 20.000 Kunden bedient. Etwa 60 % der verkauften Produkte stellt Richardson Electronics selbst her und etwas über 40 % des Umsatzes wird in Nordamerika, der Rest in anderen Ländern weltweit, erzielt.

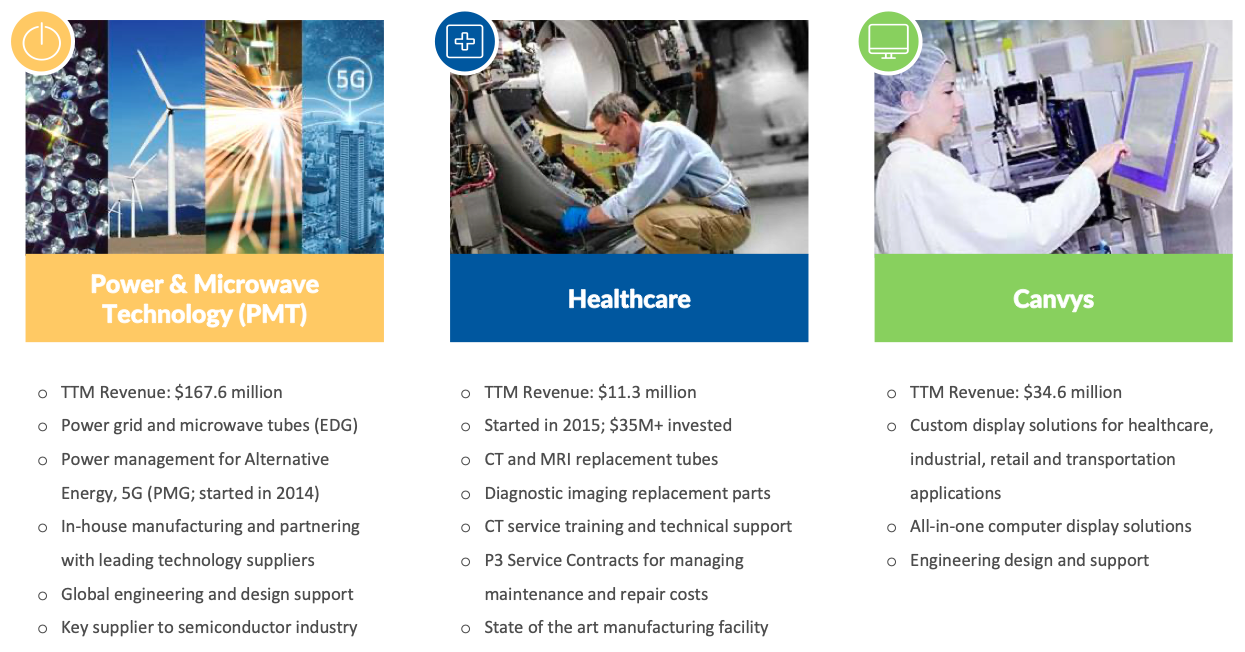

Das Geschäft unterteilt sich in drei unterschiedliche Segmente. Das erste Segment, “Power & Microwave Technology”, ist mit einem Umsatz von 167,6 Mio. USD mit Abstand am größten. In diesem Segment verkauft Richardson Elektronen- und Mikrowellenröhren und Komponenten für verschiedene Anwendungen, sowie CO2-Laser-Verbrauchsmaterialien und -Ersatzteile. Die anderen beiden Segmente, “Healthcare” mit einem Umsatz von 11,3 Mio. USD und “Canvys” mit einem Umsatz von 34,6 Mio. USD, sind deutlich kleiner. Im Gesundheitssegment werden größtenteils Komponenten für die diagnostische Bildgebung verkauft sowie Schulungen für Gesundheitseinrichtungen angeboten. Im Canvys-Segment werden Display-Lösungen, z.B. Displays für Maschinen oder Medizintechnik, hergestellt und verkauft.

Quelle: https://www.rell.com/webfoo/wp-content/uploads/2022/04/RELL-Investor-Presentation-04062022.pdf

Allerdings hat Richardson Electronics ein neues Produkt auf den Markt gebracht, welches das Wachstum in Zukunft deutlich beschleunigen könnte, nämlich den Ultrakondensator “ULTRA3000”. Ein Ultrakondensator ähnelt einer Batterie mit dem Unterschied, dass er Energie nicht chemisch, sondern in einem elektrischen Feld speichert. Dadurch können Ultrakondensatoren einen höheren Energieschub liefern als herkömmliche chemische Batterien. Der Ultrakondensator soll bei Windturbinen von General Electric eingesetzt werden. ULTRA3000 stellt die Energie bereit, um die Steuerung der Windturbine zu bewerkstelligen, also das Windrad entsprechend der Windrichtung auszurichten.

Herkömmliche chemische Batterien sind für diesen Anwendungsfall nicht gut geeignet, denn das ständige Be- und Entladen schädigt die Batterien. Fast alle Windturbinen verwenden chemische Batterien, deren Lebensdauer etwa 5 Jahre beträgt. Richardsons Ultrakondensator hat eine geschätzte Lebensdauer von 15 Jahren und ist so konzipiert, dass er die Batterien ersetzen kann. Die längere Lebensdauer senkt die Betriebskosten für die Betreiber von Windkraftanlagen. Der Ultrakondensator kommt gut an. Richardson hat bereits einen Auftragsbestand von 15 Mio. USD und erwartet einen Umsatz von 25 Mio. USD im nächsten Jahr mit dem Produkt.

Quelle: https://www.rell.com/webfoo/wp-content/uploads/2022/04/RELL-Investor-Presentation-04062022.pdf

Laut Management beläuft sich der adressierbare Markt nur für die Windturbinen von General Electric auf 370 Mio. USD. Derzeit arbeite man bereits an einem Ultrakondensator für die Windturbinen von Siemens. Langfristig möchte man auch Ultrakondensatoren für Mobilfunkmasten und kritische Einrichtungen, wie z.B. Krankenhäuser entwickeln. Mit Caterpillar arbeitet man bereits an der Entwicklung eines Ultrakondensators für Lokomotiven. Langfristig könnten sich im Bereich des Ultrakondensators neue Wachstumspotenziale für Richardson ergeben.

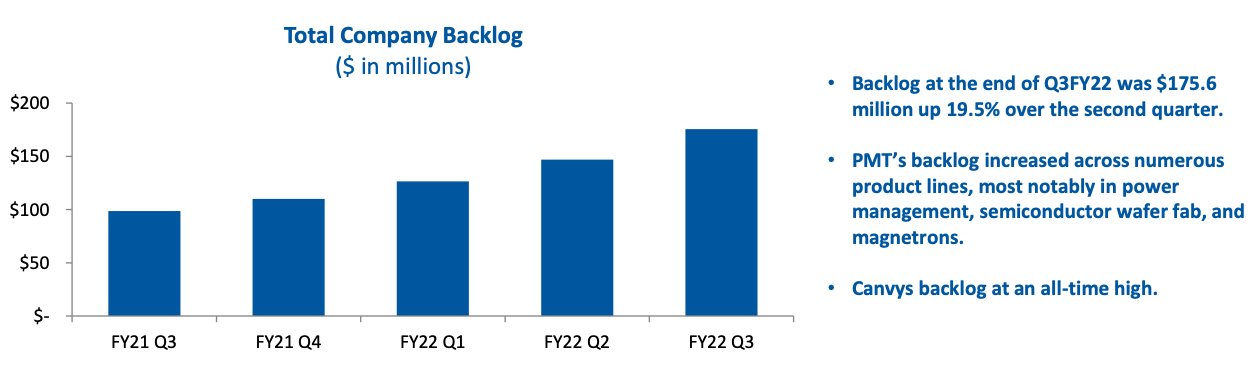

Derzeit sitzt Richardson auf einem Auftragseingang von 175,6 Mio. USD (+19,5 % im Vergleich zum letzten Quartal). Dies entspricht dem gesamten Umsatz auf dem Jahr 2021 (siehe Abbildung). Wenn tatsächlich im nächsten Jahr 25 Mio. USD an Umsatz mit dem Ultrakondensator erzielt werden, würde dies einer Umsatzsteigerung von 14 % gegenüber dem Umsatz aus dem Jahr 2021 entsprechen. Gleichzeitig sagt das Management allerdings, dass in allen Segmenten derzeit Rekord-Auftragsbestände vorliegen. Das Umsatzwachstum könnte dementsprechend die 14 % übersteigen.

Quelle: https://www.rell.com/webfoo/wp-content/uploads/2022/04/RELL-Investor-Presentation-04062022.pdf

Für das nächste Jahr erwarten die Analysten einen Umsatz von 251,3 Mio. USD und einen Gewinn je Aktie von 1,02 USD. Dies entspricht einem KUVe von 0,8 und einem KGVe von 13,9. Die Bewertung ist moderat bis günstig. Überraschungspotenzial bieten neue Kooperationen mit anderen Windrad-Herstellern. Richardson sitzt auf rund 40 Mio. USD Cash und ist unverschuldet. In den letzten fünf Jahren konnte der Umsatz zwar um 4,5 % pro Jahr gesteigert werden, allerdings wuchs der Gewinn nicht stetig und Richardson arbeitete teils nicht profitabel. Der neue Ultrakondensator könnte nun zu nachhaltig anziehenden Gewinnen führen.

Credo Technology - Halbleiter für Datenzentren

Credo Technology (“Credo”) wurde im Jahr 2008 als fabrikloses Halbleiterunternehmen gegründet und ist erst seit 2022 an der Nasdaq notiert. Das Unternehmen hat derzeit einen Börsenwert von 1,66 Mrd. USD. Das Ziel von Credo ist es die Bandbreitenbarrieren bei kabelgebundenen Verbindungen im Dateninfrastrukturmarkt zu durchbrechen. Credo stellt integrierte Schaltungen (ICs), elektrische Kabel und Chiplets her, mit welchen Datenzentren energie- und kosteneffizienter arbeiten können. Das Unternehmen beschreibt sich selbst als Anbieter von Hochgeschwindigkeits-Konnektivitätslösungen. Die Lösungen sind für Ethernet-Anwendungen optimiert, einschließlich der aufkommenden Märkte 100Gbit/s, 200Gbit/s, 400Gbit/s und 800Gbit/s.

Die Produkte basieren auf der sogenannten Serializer/Deserializer- (SerDes) und digitalen Signalprozessor- (DSP) Technologien. Das Unternehmen arbeitet mit einer Reihe von Fertigungspartnern zusammen, welche die Produkte herstellen. Credo möchte größtenteils Standardlösungen entwickeln, welche möglichst viele Datenzentren einsetzen können. Allerdings werden zum Teil auch maßgeschneiderte Lösungen angeboten. Abnehmer der Produkte sind größtenteils Hyperscaler und Cloud-Infrastrukturanbieter sowie 5G-Mobilfunk- und Unternehmensnetzwerk-Kunden.

Quelle: https://credosemi.com

Credo Technology ist bereits am Markt etabliert und arbeitet mit fünf der sieben größten Hyperscaler zusammen. Der Kundenstamm umfasst mehr als 20 Blue-Chip-Kunden, darunter mehr als 10 Original Equipment Manufacturers (OEMs) und Original Design Manufacturers (ODMs). Credo entwickelt und verkauft sowohl Produkt- als auch IP-Lösungen. Im letzten Jahr machten Produktverkäufe 77 % und Lizenzeinnahmen 23 % des Umsatzes aus. Rund ein Drittel des Umsatzes wird in Nordamerika und zwei Drittel in Asien erzielt. Wie bei vielen Halbleiterherstellern ist Credo abhängig von einigen Großkunden. Die größten vier Kunden hatte im letzten Jahr einen Umsatzanteil von 30 %, 18 %, 11 % bzw. 10 %.

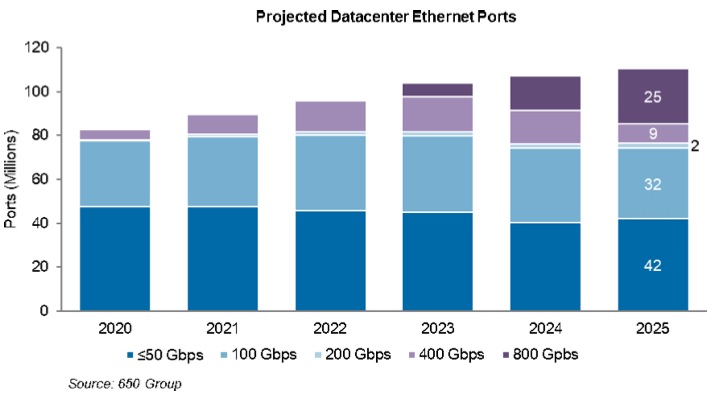

Interessant ist bei Credo, dass ganze 81 % der 382 Mitarbeiter Ingenieure sind. Der Fokus liegt klar auf Innovation und Weiterentwicklung. Langfristig dürfte Credo ein erhebliches Wachstumspotenzial haben. Der Markt für kabelgebundene Konnektivität soll laut Garnter von 12 Mrd. USD im Jahr 2020 auf 17 Mrd. USD im Jahr 2025 wachsen. Hyperscaler dürften der wichtigste Wachstumstreiber sein. Insbesondere 400Gbit/s und 800 Gbit/s Hochgeschwindigkeit-Ports, ein Fachgebiet von Credo Technology, sollen bis 2025 stark ausgebaut werden. Die 650 Group rechnet in diesem Bereich mit einer Wachstumsrate von 49 % pro Jahr bis 2025 (siehe Abbildung).

Quelle: https://investors.credosemi.com/static-files/31ae8937-a7da-491b-9a19-25ab32ec974c

Die letzten Quartalszahlen fielen sehr gut aus. Der Umsatz stieg um 90 % auf 37,5 Mio. USD und die Bruttomarge lag bei hohen 63,3 %. Non-GAAP wurde ein Gewinn von 2,8 Mio. USD erzielt, was einem Non-GAAP Gewinn je Aktie von 0,02 USD entspricht. Die Analysten erwarteten vor der Veröffentlichung der Quartalszahlen einen Verlust. Credo Technology ist finanziell gut aufgestellt. Der Cash-Bestand beläuft sich auf 259,3 Mio. USD. Das Unternehmen hat keine Finanzverbindlichkeiten. Das Unternehmen soll laut Analysten-Schätzungen im Jahr 2023 die Profitabilitätsschwelle nachhaltig überschreiten und einen Gewinn je Aktie von 0,15 USD ausweisen. Mit einem KUV22 von 8,9 ist die Aktie nicht günstig, allerdings dürfte Credo auch auf absehbare Zeit sehr schnell wachsen. Zwischen 2021 und 2025 soll sich der Umsatz von 58,7 Mio. USD auf 402,5 Mio. USD rund versiebenfachen.

Beste Grüße,

Hinnerk Lührs

Tipp: Verfolgen Sie die Trading- und Investment-Ideen von Hinnerk Lührs in der Trading-Masterclass (Montag bis Donnerstag von 18:30 Uhr bis 19:00).

> Weitere Infos zur Trading-Masterclass auf TraderFox-Katapult

Bildherkunft: Unsplash