Sicherheit und Chance: Welche Aktien mein Depot absichern und welche Titel mein Depot 2023 nach oben katapultieren sollen.

Liebe Anleger,

Tipp: Der Artikel beinhaltet viele Grafiken. Sie können diesen Artikel auch direkt auf der Startseite von www.aktien-mag.de lesen.

Abschnitt 1: Sichere Renditen mit dem Investment-Depot

Vor langer Zeit habe ich die Entscheidung getroffen, in meinem privaten Investment-Depot immer nahezu 100 % investiert zu sein. Die Entscheidung beruht auf einer wissenschaftlichen Erkenntnis, die sich in der Wall Street-Weisheit manifestiert hat: „time in the market beats timing the market“.

Meine Ziele im Investment-Depot kann ich folgendermaßen auf den Punkt bringen. Ich möchte die Rendite des S&P 500 von fast 10 % pro Jahr einstreichen, aber gleichzeitig in Krisenzeiten das Risiko reduzieren.

Den S&P 500 bilde ich über ETFs ab. Das ist die Basis meiner Investmentstrategie. Der S&P 500 ist langfristig eine Wohlstands- und Renditemaschine. Als Aktionär ist man an den bedeutendsten Firmen dieser Welt beteiligt und verdient an der täglichen wirtschaftlichen Wertschöpfung kräftig mit.

Wie alles in der Welt hat alles einen Haken. Um die Rendite des S&P 500 zu verdienen, muss man das Marktrisiko tragen. Während der Finanzkrise zum Beispiel musste der S&P 500 Kursverluste von über 50 % verzeichnen. Auch der Corona-Markteinbruch oder die aktuelle Inflationskrise sind kein Zuckerschlecken. Die entscheidende Frage ist nun wie ich Risiko aus diesem Gesamtmarkt-Investment rausbekomme.

Die erste Schutzschicht

Als erste Schutzschicht halte ich den Vanguard- ETF „FTSE All-World High Dividend Yield UCITS ETF - (USD) Distributing“. Dieser ETF setzt auf hochkapitalisierte Aktien mit hohen Dividendenausschüttungen. Das sind Aktien wie Johnson & Johnson, Exxon Mobil, Procter & Gamble, Nestle, Chevron oder JP Morgan Chase. Die Ausschüttungsrendite dieses ETF liegt derzeit bei über 4 %. Blue-Chip-Dividendenaktien tendieren in Krisenzeiten zu wesentlichen geringen Drawdowns.

Diese Eigenschaft von hochkapitalisierten Dividendenaktien hatte auch James P. O'Shaughnessy in seinem Klassiker „What works on Wall Street“ herausgearbeitet. Man erzielt mit ihnen langfristig die Marktrendite, hat aber ein wesentlich besseres Chance-Risiko-Profil. Das legendäre Statistikbuch von O'Shaughnessy ist leider ab der fünften Auflage fast unbrauchbar geworden. Der Autor hat den Untersuchungszeitraum bis zurück in die 1920er Jahre ausgedehnt und das dominierende Ereignis „Weltwirtschaftksise 1929 bis 1923“ überlagert nun alle langfristigen statistischen Auswertungen.

Die zweite Schutzschicht

Als zweite Schutzschicht gegen Markteinbrüche halte ich Aktien aus Sektoren, die in Krisenzeiten in der Regel eine gute Rendite abwerfen. Das sind Firmen, die den Basiskonsum der Menschen befriedigen. Also Essen, Trinken und Gesundheit. Der berühmte Investor Tom Russo ist mit dieser Strategie bekanntgeworden. In dieser Kategorie halte ich zum Beispiel Deere, McDonald’s, Deutsche Telekom oder auch Coca-Cola.

Der folgende Chart zeigt die Deere-Aktie auf Monatsbasis in Euro. Der Titel notiert am Allzeithoch. Mit seinen landwirtschaftlichen Maschinen und Smart-Farming-Lösungen steht Deere ganz am Anfang der Wertschöpfungskette in der Landwirtschaft. Die Landwirtschaft steht vor einer großen Automatisierungswelle und Deere gilt als Technologieführer. Höhere Automatisierung bedeutet für Deere einen größeren Anteil an der Wertschöpfungskette der landwirtschaftlichen Produktion. Darum halte ich eine große Position an Deere in meinem Investment-Depot.

Auch McDonald’s gehört zu meinen Kerninvestments und zu den Aktien, die ich der zweiten Schutzschicht zuordne. Wer in den letzten Monaten häufiger McDonald’s-Restaurant besuchte - ich bin als Aktionär mindestens einmal im Monat dort -, konnte quasi live mitverfolgen, wie flexible Preisgestaltung in der Praxis funktioniert. McDonald’s kann in Inflationszeiten täglich die Preise anpassen und prüfen welche Zahlungsbereitschaft die Kunden haben. Das ist der Vorteil, wenn man den Point-of-Sale kontrolliert. Großes Wachstumspotenzial verspricht die Automatisierung der Restaurants und die Ausweitung der Lieferdienste. Automatisierungstechnologien werden den Restaurant-Output stetig erhöhen. Über Lieferservices kann die höhere Produktionsmenge abgesetzt werden.

Die dritte Schutzschicht

Obiges Beispiel verdeutlicht eine weitere Entscheidung von mir. Schwerpunktmäßig setze ich auf den Dollar-Raum und die USA. Auf Euro-Basis hat mit Aktien wie McDonald’s oder Deere die Krise überhaupt nicht stattgefunden. Die USA sind und waren für Investoren nicht nur der sicherste Ort zum Investieren, sondern auch die Region mit der höchsten erzielbaren Rendite. In Ländern wie China müssen Anleger Angst vor Enteignung durch die kommunistische Partei haben. Der jüngste Parteitag bestätigt die zielstrebige Rückkehr des Landes zur Planwirtschaft. Auch in Europa ist die Wirtschaft deutlich stärker reguliert als in den USA. Die Renditen sind kleiner.

Und dann kommt noch eine andere Komponente mit hinzu, die so aktuell ist wie seit dem Kalten Krieg nicht mehr. Die USA sind eine wehrhafte Demokratie, die ihr Land und ihre Interessen im Konfliktfall schützen können. Nach dem Einmarsch Russlands in die Ukraine habe ich für mein Investment-Depot eine wichtige Entscheidung getroffen.

Als dritte Schutzschicht gegen Krisen und Markteinbrüche halte ich einen Korb amerikanischer Verteidigungsaktien. Nach dem russischen Einmarsch habe ich meine Gewichtung ausgebaut. Konkret bin ich investiert in: L3 Harris, Northrop Grumman, Lockheed Martin und General Dynamics.

Warum? China hat erneut seine Pläne bestätigt, die USA als führende globale Militärmacht ablösen zu wollen. In den nächsten zwei Jahrzehnten wird zwischen USA und China ein Wettlauf um militärische Spitzentechnologien entbrennen. Ein Wettlauf, der sich immer stärker in den Weltraum verlagert und für die oben genannten Titel, ein attraktives Wachstumssegment bietet. Weltraumtechnologien machen bereits 20 % bis 30 % der Umsätze aus.

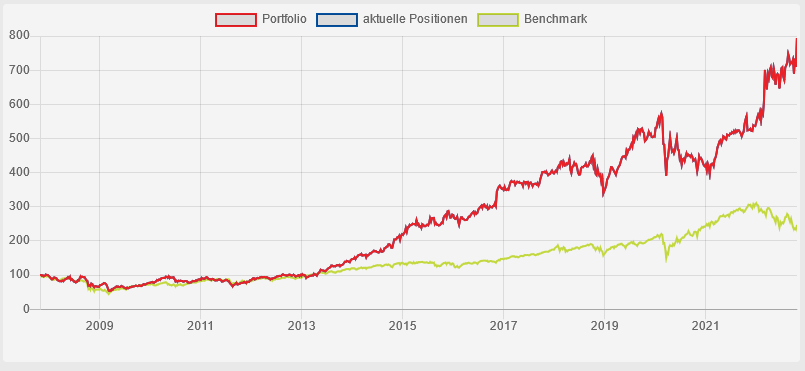

Der oben genannte Korb aus Verteidigungsaktien hat in den letzten 10 Jahren eine Durchschnittsrendite von 23 % pro Jahr erzielt. Das untenstehende Schaubild zeigt die Entwicklung gegenüber dem S&P 500. Wegen dem Machtanspruchsdenken von China gehe ich davon aus, dass der Sektor eine deutliche Outperformance beibehalten wird.

(Den Screenshot habe ich mit unserem Portfolio-Tool auf https://portfolio.traderfox.com angefertigt)

Sollte man in Verteidigungsaktien investieren. Ich sage: Ja. Verteidigungstechnologien sind die Basis unserer Sicherheitsarchitektur, die uns ein Leben in Frieden und Freiheit garantiert. Der amerikanische Präsident Woodrow Wilson sagte 1917: „The world must be made safe for democracy”. Demokratien müssen wehrhaft sein und sich gegen die Despoten auf dieser Welt mit militärischer Stärke behaupten. Das ist der Garant für den Frieden. Ohne militärische Stärke würde uns China ab 2030 mit dem eigenen Großmachtstreben erdrücken. Je mehr Menschen diese realpolitische Erkenntnis verinnerlichen, umso größer ist die Wahrscheinlichkeit, dass wir unsere freiheitliche Gesellschaft verteidigen können.

Abschnitt 2: Die großen Chancen, die der Aktienmarkt uns bietet

Wie oben ausgeführt, fahre ich im Investment-Depot eine 100-%-Investitionsgrad-Strategie. Ganz anders gehe ich im Trading-Depot vor. Mein Trading-Depot ist nicht dazu da, um die Marktrendite einzufahren, sondern es dient dem Vorhaben, mein Kapital in neue Größendimensionen zu hieven.

Im Trading-Depot betreibe ich Market-Timing und Stock-Picking. Früher mit ganz vielen Aktien. Heute versuche ich wie Warren Buffett mein Kapital auf einige wenige Aktien zu konzentrieren, denen ich eine deutliche Überrendite zutraue. Allein die Apple-Aktie macht in Buffetts Portfolio einen Anteil von 40 % aus. Man muss fokussiert investieren, wenn man Überrrenditen erzielen möchte.

Wo lauern in den nächsten 2 Jahren die höchsten Renditechancen?

Bei mittelständischen Firmen, deren Aktienkurse in der laufenden Energiekrise in Grund und Boden versenkt werden. Für unsere Publikation „Nebenwerte Investor“ erstelle ich eine Watchlist mit den chancenreichsten Titeln.

Baader: Vom Makler zum Fintech-Plattform-Anbieter

Auf dieser Watchlist befindet sich zum Beispiel die Aktie von Baader. Die Baader Bank ist Bank und Börsenmakler. Sie betreut zum Beispiel den aufstrebenden Börsenplatz Gettex. Vom Kurshoch letztes Jahr bei 10 € hat die Aktie mittlerweile fast 70 % verloren. Sie notiert bei 3,48 €. Der Gewinn je Aktie landete letztes Jahr bei 1,00 € und vorletztes Jahr bei 1,02 €. Das KGV liegt also bei 3,3. Selbstredend, dass dieses Jahr im Börsenabschwung ein Gewinneinbruch erfolgt.

Nun sind diese Kursschwankungen bei Makleraktien, deren wichtigster Ergebnistreiber der Handelsgewinn ist, nicht ungewöhnlich und im Normalfall würde ich hier keine große Investment-Chance sehen. Was Baader aber in den nächsten 5 Jahren so aussichtsreich macht, ist das B2B-Plattformgeschäft, auf dem Neo-Broker und digitale Vermögensverwaltungen aufsetzen können.

Wir bei TraderFox kommen bei unserer neuen Flash-Trading-App (www.traderfox.net) auch mit der Baader Bank in Kontakt. Der Broker finanzen.net ZERO nutzt als depotführende Bank die Baader Bank und die Orders werden an Gettex weitergeleitet. Gettex wiederrum wird auch von Baader betreut. Baader baut sich also gerade eine Infrastruktur, die sich selbst nährt. Genial.

Weil Baader mit dem Plattformgeschäft ein gigantisches Gewinnpotenzial für den nächsten Börsenaufschwung aufbaut, habe ich die Aktie auf meine Watchlist der potenziellen Vervielfacher-Aktien für den neuen Börsenaufschwung mit aufgenommen. Anvisierter Einstiegszeitpunkt: Erstes Quartal 2023.

Meine größte Aufmerksamkeit gilt dem Immobilienmarkt. Meine Arbeitsthese lautet:

„Die größten Turnaround-Chancen wird es 2023 bei Aktien geben, die jetzt gerade von einem kollabierenden Immobiliensektor in die Tiefe gerissen werden. Steigende Zinsen und steigende Baukosten haben das Neubau-Geschäft zu einer Vollbremsung gezwungen.“

Der Hypoport-CEO schrieb letzte Woche in einer Pressemitteilung: "Eine derartige Entschleunigung hat der deutsche Wohnimmobilienmarkt in den letzten 25 Jahren noch nicht erlebt. Insofern fehlen historische Erfahrungen über die Geschwindigkeit des notwendigen Annäherungsprozesses. Dass sich in effizienten Märkten bei einem weiterhin hohen Bedarf an Wohnraum in unserem Land die Preisvorstellung der Verkäufer und Käufer wieder annähern werden, steht für uns jedoch außer Frage. Und dass der Wohneigentumsmarkt in Deutschland langfristig ein Wachstumsmarkt ist, ebenfalls."

Ich teile diese Einschätzung. Dass sich die Bautätigkeit wieder erholen wird, ist so sicher wie das Amen in der Kirche.

Aktien wie Hypoport, Helma oder Steico haben 2023 im neuen Aufschwung Vervielfachungspotenzial. Der richtige Kaufzeitpunkt ist an der Börse meist dann gekommen, wenn es am schlimmsten ist. Derzeit gehe ich davon, dass der Höhepunkt der Energiekrise im Quartal Q1 2023 erfolgen wird und dass dann der richtige Zeitpunkt ist, um die Aktien zu kaufen.

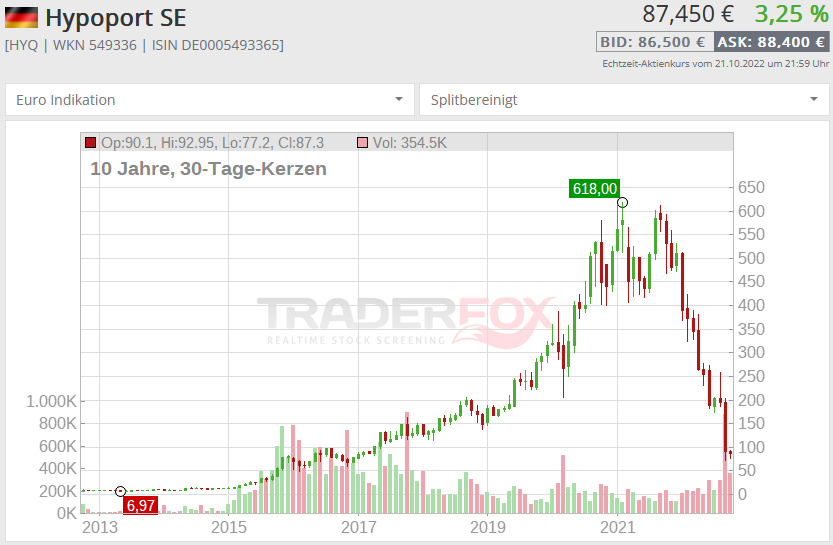

Hypoport ist meine Favoritenaktie Nr. 1 für den neuen Aufschwung 2023

Hypoport betreibt mit EUROPASE die größte deutsche Plattform zum Abschluss von Immobilienfinanzierungen, Bausparprodukten und Ratenkrediten. Die Plattform vernetzt eine Vielzahl von Banken und Versicherungen mit den Finanzberatern, die dann direkt mit den Kunden den Vertragsabschluss machen können.

Die Hypoport-Gruppe hat in den letzten Jahren einen eindrucksvollen Wachstumskurs hingelegt. 2004 lagen die Umsatzerlöse bei 11 Mio. €. 2010 bei 67 Mio. €. Letzte Jahr bei 446 Mio. €. Bravo!

Das KGV auf Basis des letztjährigen Gewinns liegt nur noch bei 17,5. Bis vor kurzem war der Analystenkonsens noch davon ausgegangen, dass Hypoport den Gewinn je Aktie auf 7,08 € im Jahr 2023 wird steigern können.

Der Aktienkurs von Hypoport ist von 600 € innerhalb weniger Monate auf aktuell nur noch 83 € abgestürzt. Ursächlich hierfür ist nicht etwa Managementversagen, sondern ein in sich zusammenbrechender Immobilienmarkt.

Wenn ein Markt von heute auf morgen wegen eines externen Schocks komplett in sich zusammenbricht, dann ist Roland Slabke kurzfristig machtlos. CEO Slabke hat weiterhin mein volles Vertrauen. Er hat Hypoport in den letzten 10 Jahren zur größten, bankenunabhängigen Kreditvermittlungsplattform ausgebaut. Selbst Mittwettbewerber setzen auf der Plattform auf. Es ist also keine hausgemachte Krise, mit der Hypoport nun konfrontiert ist, sondern eine allgemeine Marktkrise. Vor zwei Wochen titelt die Wirtschaftswoche: "Immobilien-Investor: Die Stimmung ist apokalyptisch". Das bringt die derzeitige Stimmungslage auf den Punkt.

Anvisierter Einstiegszeitpunkt: Erstes Quartal 2023.

Die Steico-Aktie leidet ebenfalls unter dem Rückgang im Neubaugeschäft. Sobald das Immobilien-Neugeschäft wieder anspringt (Vermutlich ab Q2 2023) ist auch die Steico-Aktie wieder ein Top-Pick.

Steico ist Weltmarktführer für Holzfaser-Dämmstoffe und hat derzeit eine Produktionskapazität für die Dämmung von jährlich mehr als 57.000 Häusern aufgebaut. Die Werke von Steico befinden sich überwiegend in Polen. Dort konnte Steico auch günstige Lieferverträge für Holz abschließen, was der Firma einen Wettbewerbsvorteil gegenüber konkurrierenden Anbietern gibt. Polen drohen nun im Winter Energie-Blackouts. Das Ziel der polnischen Regierung, die russischen Erdgas-Lieferungen zu kompensieren, ist bislang noch nicht gelungen. Auch die Produktionsstandorte von Steico werden negativ betroffen sein.

Steico steht in den nächsten beiden Quartalen vor einer deutlichen Abkühlung der geschäftlichen Lage. Mit einer Eigenkapitalquote von 50,0 % zum 30. Juni und einem Kassenbestand von 36 Mio. € bei Banken ist Steico solide genug, um etwaige Produktionsstillegungen in diesem Winter zu überstehen. In einer Unternehmensmitteilung am 18. Oktober spricht Steico von einer „Normalisierung im dritten Quartal“ und einer „Aktivitätenverschiebung in den Sanierungsbereich“ was zwischen den Worten bedeutet: Die Neubaukrise kommt nun auch bei Steico an.

Warum ist die Steico-Aktie langfristig so interessant?

a) Es gibt einen starken Trend zu natürlichen Bauprodukten. Der Holzbau ist wesentlich klimafreundlicher als der Bau mit den Baustoffen Stahl, Beton und Styropordämmung. Weltweit wurden bereits Gesetze erlassen oder ist geplant, den ökologischen Holzbau stärker zu fördern.

b) Zudem zeichnet Steico im Halbjahresbericht gute Geschäftsaussichten für die Sanierungstätigkeiten. Angesichts hoher Energiepreise und zunehmender staatlicher Förderung für energetische Sanierungen rechnet Steico mit "deutlichen Anstieg" der Sanierungstätigkeiten.

Anvisierter Einstiegszeitpunkt bei Steico: Erstes Quartal 2023.

Fazit der heutigen Chefredakteur Top-Picks

Ich empfehle keine Aktien, liebe Leser, ich teile mit Ihnen lediglich meine Überlegungen und meine Sicht auf die Märkte. Eine Empfehlung möchte ich jedoch aussprechen: Denken Sie bei Ihren Börsenengagements zweigleisig. Definieren Sie erstens Investments und definieren Sie zweitens Aktien für kurzfristig angelegte Börsenmanöver (kurzfristig meint hier auch Zeiträume von einigen Monaten bis einigen Jahren). Bei Investments würde ich den Sicherheitsaspekt in den Vordergrund stellen und mir überlegen, wie ich mein Kapital auch in Krisen stabil halte. Bei Stock-Picks steht eine hohe Rendite ganz klar im Zentrum aller Überlegungen.

Die Börsensituation ist so spannend wie seit dem Corona-Crash nicht mehr. Die starken Kursverluste bei deutschen Nebenwerten werden außerordentlich hohe Gewinnchancen eröffnen. Derzeit taxiere ich den Höhepunkt der Energiekrise auf das erste Quartal 2023. Im Research-Blog des Nebenwerte Investor vervollständige ich Woche für Woche die Watchlist mit den potenziellen „Vervielfacher-Aktien“. Baader, Hypoport und Steico habe ich heute angesprochen. Die Watchlist hat den Sinn und Zweck auf den neuen Aufschwung vorbereitet zu sein. Wenn sich die wirtschaftliche Lage stabilisiert, dann wollen wir einen Plan haben welche Aktien kaufenswert sind.

Auf unserer Produktseite gibt es seit letzter Woche ein Flatrate-Angebot, das Zugriff auf alle Magazine und Inhalte ermöglicht.

Am amerikanischen Aktienmarkt haben am Donnerstag und Freitag bedeutsame Bewegungen stattgefunden. Vor alle Cloud-Infrastructure-Companys wie Pure Storage, Harmonic (siehe letzte Briefing), Super Micro Computer oder auch Extreme Networks überzeugen mit starken Kursverhalten. Diese Aktien haben die Krise im Techsektor kaum mitgemacht und nutzen jede freundliche Marktstimmung sofort, um nach oben zu marschieren.

Im nächsten Chefredakteur Briefing am Mittwoch werde ich mich darum Pure Storage und Co widmen. Meine Vermutung lautet, dass die Firmen von den US-Chip-Sanktionen gegen China profitieren. In China ist nun schlichtweg die Technologie nicht mehr vorhanden, um eine State-of-the-Art-Cloud-Infrastruktur aufzubauen. Im chinesischen Chipsektor tobt eine Insolvenzwelle. Das Handelsblatt bezifferte die Anzahl der Insolvenzen seit Jahresanfang auf knapp 3500. Ich vermute, dass Aktien wie Pure Storage der Gewinner dieser Entwicklungen sind. Mehr dazu am Mittwoch.

Viele Grüße

Simon Betschinger

Aufklärung über Eigenpositionen. Ich bin investiert in folgenden Aktien, die im Artikel erwähnt werden: Deere, McDonald's, Coca-Cola, Northrop, Lockheed, L3Harris, General Dynamics, Deutsche Telekom.

Bildherkunft: Adobe Stock