Social-Network-Aktien unter Druck: 2 halten wir für kaufenswert!

Liebe Leser,

Bereits die Hälfte der Menschheit nutzt Social Media. Die Anzahl der Nutzer hat sich seit 2010 vervierfacht und wächst jährlich weiterhin konstant. Während Marktführer Meta mit Facebook, Instagram und Whatsapp trotz der zuletzt enttäuschenden Ergebnisse bereits seit Jahren als Gelddruckmaschine gilt, gelingt es Konkurrent Twitter bislang nicht, nachhaltig profitabel zu wirtschaften. In diesem Artikel verraten wir euch, warum wir für beide Aktien – Meta und Twitter – in den kommenden Jahren optimistisch gestimmt sind und sie aktuell für kaufenswert halten! Doch zunächst werfen wir einen Blick auf das Geschäftsmodell der Social Media Branche.

Wie verdienen die sozialen Netzwerke Geld?

Das primäre Geschäftsmodell aller Anbieter von sozialen Netzwerken ist Werbung. Die Werbeanzeigen bei Facebook, Instagram, Pinterest, Snapchat und LinkedIn werden in der Regel durch sogenannte „Sponsored Posts“ dargestellt, die nach dem Vorbild normaler Beiträge im Newsfeed erscheinen oder zwischen den einzelnen Beiträgen angezeigt werden und teilweise kommentiert und weitergeleitet werden können.

Der Verkauf der Werbeflächen auf den Plattformen ist jedoch deutlich ausgeklügelter als man eventuell annimmt. Programmatic Marketing bezeichnet den vollautomatischen und individualisierten Ein- und Verkauf von Werbeflächen in Echtzeit. Auf Basis von Daten werden dem jeweiligen Nutzer individuell zugeschnittene Werbebanner angezeigt. Die Individualisierung geschieht dabei in der Regel über einen vollautomatisierten Auktionsprozess – das sogenannte Real Time Bidding. Das Vorgehen erlaubt Anbietern von Online-Werbeplätzen diese effizient an den Höchstbietenden zu versteigern. Die werbetreibenden Unternehmen legen die Zielgruppe und die entsprechende Zahlungsbereitschaft im Vorfeld fest. Das Bidding-Verfahren findet in der Regel in Sekundenschnelle statt, während die Webseite lädt. Programmatic Marketing hat sich durch den Siegeszug der Social Media Plattformen durchgesetzt. Basierend auf den vielen Nutzerdaten bieten Facebook und Co. den Werbetreibenden die Möglichkeit, die Zielgruppen genauestens zu identifizieren und die relevanten Informationen im Bidding-Prozess zu berücksichtigen. Hieraus entsteht auch die Kritik, der Facebook und Co. immer wieder ausgesetzt sind: Die Nutzerdaten sind das Produkt, dass an die Kunden (die Werbetreibenden) verkauft wird. Dabei sorgen Technologie- und Analytik-Lösungen für immer besseres Targeting der Kundengruppen und die Zahlungsbereitschaft der Werbetreibenden erhöht sich entsprechend.

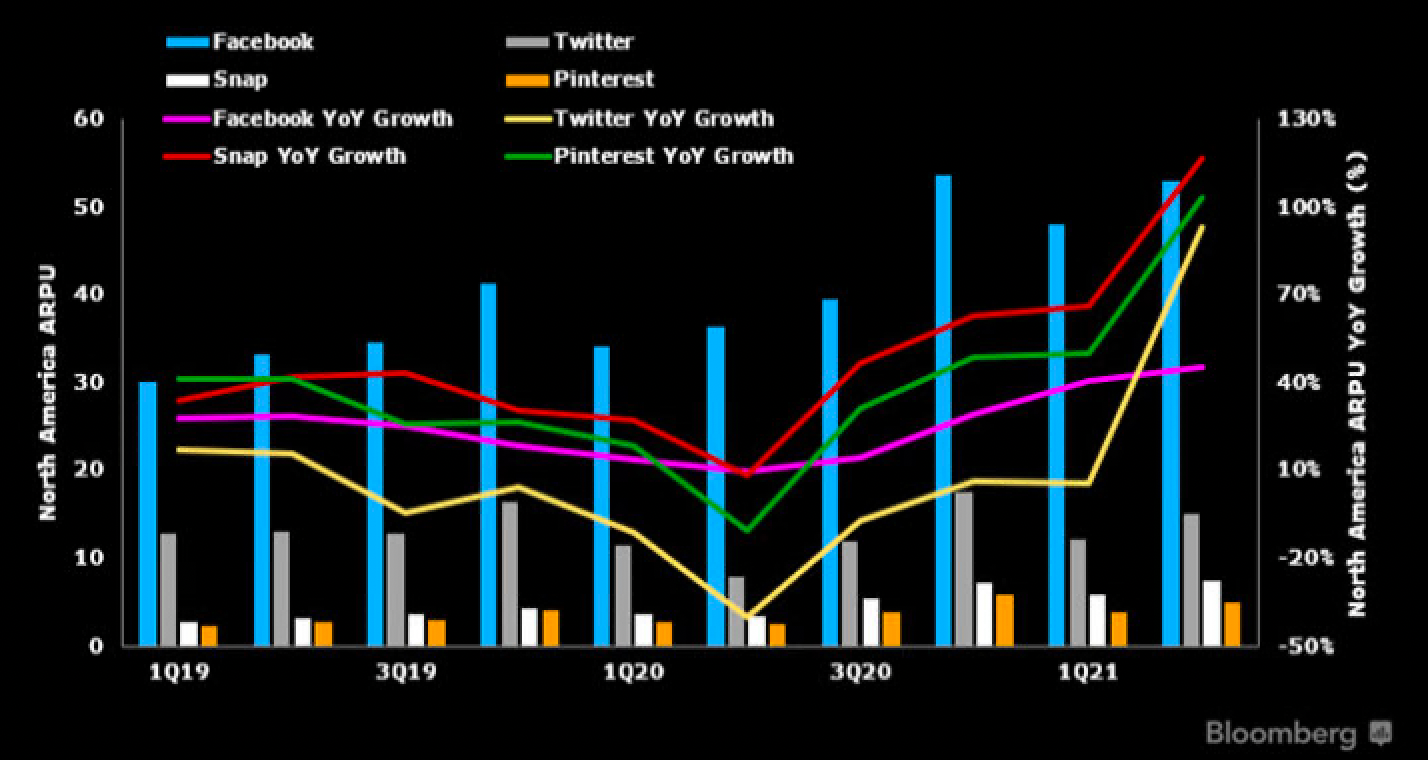

Die verschiedenen sozialen Netzwerke lassen sich unterschiedlich gut monetarisieren. Die Kennzahl des durschnittlichen Umsatz je Kunden (Average Revenue per User, ARPU) macht die Monetarisierungsfähigkeit der einzelnen Netzwerke miteinander vergleichbar. Die Abbildung gibt einen Überblick über die jährlichen ARPUs der großen sozialen Netzwerke in Nordamerika, bis Q1 2021.

Jährlicher ARPU der sozialen Netzwerke in Nordamerika, Quelle: Bloomberg Intelligence

Meta hat hier einen klaren Vorteil gegenüber der Konkurrenz, wozu in erster Linie die machtvollen Netzwerkeffekte von mehr als 2 Mrd. Nutzern und deren generierte Datenmengen beitragen. Zudem lässt sich auf Facebook und Instagram durch den Aufbau der Plattformen und die Nutzergruppen sehr effizient Werbung schalten. Das Unternehmen lässt nach durchschnittlichem Umsatz je Nutzer sämtliche Konkurrenten abgeschlagen hinter sich. Snapchat, Twitter und co. erreichen weniger als ein Drittel des von Meta generierten ARPU. Lediglich LinkedIn (nicht in der Grafik) erreicht Schätzungen zufolge immerhin einen ARPU von 30 USD und damit rund 50 % von Facebooks ARPU, was sich auf die hohe Zahlungsbereitschaft von Werbetreibenden durch die finanziell stärkere Nutzergruppe zurückführen lässt. Die Grafik zeigt aber auch, dass die jährliche ARPU-Wachstumsrate bei Meta im Vergleich zur Konkurrenz bis Q1 2021 vergleichsweise flach bei ca. 40 % lag. Dagegen konnte der ARPU von Twitter, Pinterest und Snap in diesem Zeitraum um über 50 % wachsen.

Apple macht deutlich, wie wichtig das Targeting ist

Ein Faktor, der Meta, aber auch die anderen Netzwerke zuletzt besonders hart traf und einer der Gründe für Metas Kurssturz war, ist eine Änderung seitens Apple. In iOS 10 hat Apple die Einstellung "Werbe-Tracking einschränken" für Benutzer eingeführt, die nicht von Werbenetzwerken erfasst werden möchten. Dies erschwert das Targeting für Facebook und Co. bei Nutzern, die diese Einstellung wählen. Durch das schlechtere Targeting sind die Preise für Werbeanzeigen gefallen. Diese scheinbar kleine Änderung seitens Apple könnte für Meta zu einem um 10 Mrd. USD geringeren Umsatz für 2022 führen. Zuckerberg möchte dem mit einem Umbau der Werbe-Infrastruktur von Meta entgegenwirken, so dass das Unternehmen die Werbeanzeigen auch auf Basis geringerer Nutzerdaten bestmöglich personalisieren kann – und so den höchstmöglichen Preis von Werbekunden verlangen kann. Die Situation macht deutlich, wie wichtig das Targeting für die sozialen Netzwerke geworden ist. Und sie zeigt auch, warum Meta nach wie vor unangefochtener Marktführer ist: Die Unternehmen mit den meisten Nutzerdaten können die höchsten Preise von Werbetreibenden verlangen und so die höchsten Umsätze je Nutzer erzielen.

Meta: Viel mehr als nur eine Hoffnung auf das Metaverse

Mit der Umbenennung von Facebook zu Meta hat Mark Zuckerberg großes Aufsehen erregt und ein deutliches Zeichen gesetzt, wo die Reise für sein Unternehmen in den kommenden Jahren hingehen soll. Die Pläne sind groß, doch der Markt reagierte nur verhalten auf die Ankündigungen im Zuge der Bekanntgabe der Q3-Ergebnisse. Mit den kürzlich veröffentlichten Q4-Ergebnissen enttäuschte Meta die Aktionäre daraufhin deutlich. Ein langsameres Nutzerwachstum durch die starke Konkurrenz sowie deutlich schwächere Werbeeinahmen als erwartet ließen die Aktie um fast 30 % einstürzen.

Die Analysten von JP Morgan setzten ihre Empfehlung von „Overweight“ auf „Neutral“ und reduzierten das Kursziel von 385 USD auf 284 USD. Sie senkten ihren Ausblick, da sie der Ansicht sind, dass Meta in den nächsten Quartalen mit der Konkurrenz von TikTok sowie mit der Umstellung von Apples Transparenzeinstellungen zu kämpfen hat. Um auf Apples Änderungen zu reagieren kündigte Zuckerberg zwar an, die Werbeinfrastruktur umzubauen, jedoch dürfte dies laut JP Morgan einige Quartale dauern. Um der Konkurrenz durch TikTok, entgegen zu wirken, möchte man auf Kurzvideos, sogenannte Reels, setzen. Diese sorgen Zuckerberg zufolge bereits für das größte Engagement-Wachstum auf Instagram und wachsen auch auf Facebook stark. Sie sollen in Kürze weltweit eingeführt werden. Um das Wachstum der Reels zu beschleunigen möchte man effiziente Monetarisierungsstrategien für Influencer entwickeln und zudem die Empfehlungsalgorithmen für Nutzer verbessern. Ob es damit gelingt, sich gegen TikTok durchzusetzen, bleibt abzuwarten. Die Analysten von JP Morgan schätzen, dass Meta das Potenzial dazu hat – jedoch dürfte es einige Zeit dauern und möglicherweise erst in 2023 wirken.

Wir von TraderFox sind auch weiterhin bullisch für die Meta-Aktie. Das KGV von Meta liegt nach dem Kurssturz bei gerade einmal 16 und ist damit so niedrig wie nie zuvor. Wir sind aufgrund verschiedener Faktoren davon überzeugt, dass sich bei Meta nun eine sehr attraktive Einstiegsgelegenheit ergibt!

Metaverse und Virtual Reality

Über den Metaverse-Trend haben wir in den vergangenen Wochen und Monaten schon häufiger berichtet. Zwar könnte es einige Jahre dauern, bis der Trend wirklich Fahrt aufnimmt, doch genau deshalb ist jetzt der richtige Zeitpunkt um einzusteigen. Meta richtet seine gesamte Unternehmensstrategie auf das Metaverse aus und bringt die Nutzerbasis und Kapitalstärke mit, um einer der großen Profiteure des Megatrends zu werden. Bloomberg erwartet, dass der Markt bis 2025 bereits ein Volumen von 150 Mrd. USD erreichen wird.

Mit der Quest 2 (zuvor bekannt als Oculus) hat Meta Ende 2020 eine der technologisch führenden VR-Brillen auf den Markt gebracht, welche vorwiegend für das Gaming genutzt wird. Darüber hinaus will man allerdings auch eine VR-Brille für die Arbeit (Quest for Business) anbieten. Wenn es nach Zuckerberg geht, so finden Meetings in Zukunft statt per Zoom Call in der virtuellen Realität statt. Auf der Softwareseite arbeitet man an diversen VR-Plattformen wie Horizon Worlds.

Aufgrund des bisher vergleichsweise hohen Preises der VR-Brille und der begrenzten Anwendungen muss Meta nun schnell Innovationen schaffen, um Nutzer anzuziehen. Dafür kündigte Zuckerberg massive Investitionen in den kommenden Jahren an.

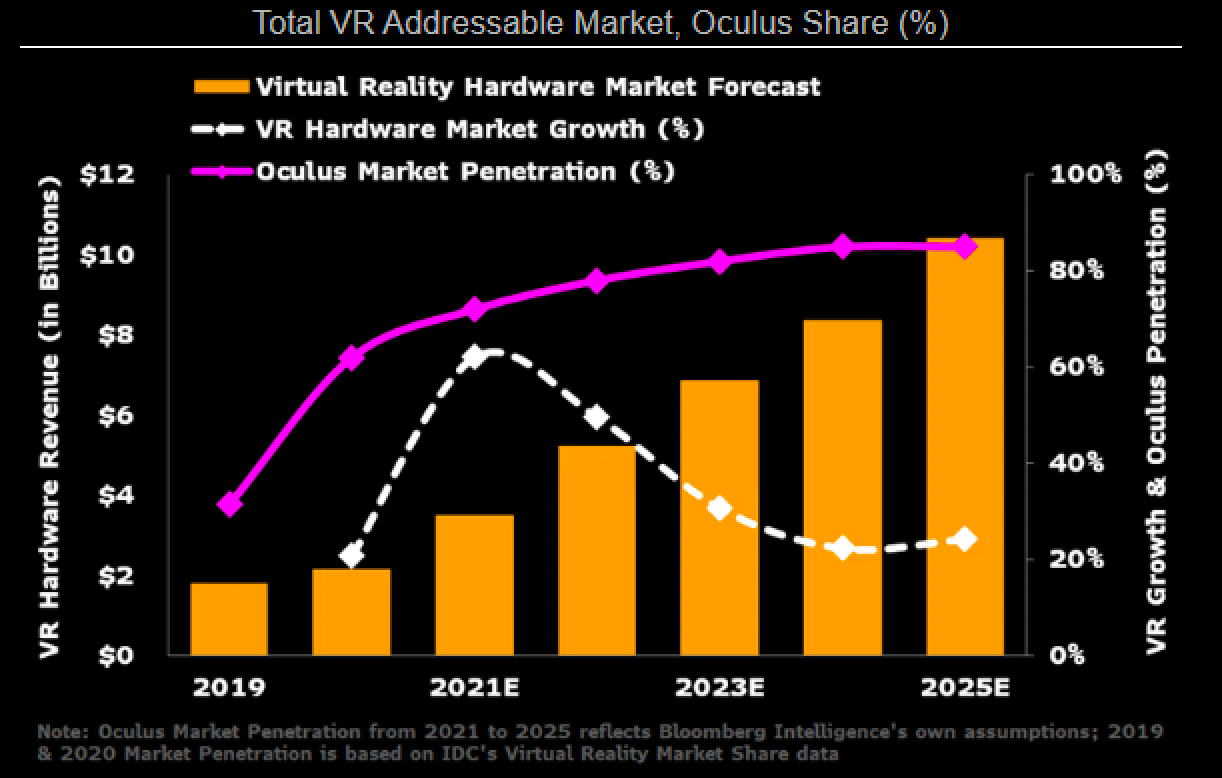

Bloomberg geht davon aus, dass der VR-Hardware Markt in den kommenden Jahren um über 30 % p.a. wächst und dass Meta Quest (Oculus) die Marktdominanz weiter ausbauen wird (Siehe Abbildung). Sollte dies gelingen, so wird Meta die Pole Position in der Entwicklung des Metaverse einnehmen und könnte sich als größter Profiteur der neuen Generation des Internets erweisen.

Quelle: Bloomberg Intelligence

Monetarisierung von WhatsApp

Während WhatsApp in den Anfangszeiten noch ein Abomodell zum Preis von einem Dollar pro Jahr verfolgt hat, ist die Plattform seit 2016 wieder vollständig kostenlos. Viele Anwender fragen sich daher, wie Meta mit der Plattform Geld verdient. Tatsächlich wird der direkte jährliche Umsatz von WhatsApp auf gerade einmal 5 Mrd. USD (unter 5 % des Konzernumsatzes) geschätzt (Meta selbst gibt keine Zahlen zu den einzelnen Plattformen bekannt). Diesen Umsatz erwirtschaftet WhatsApp mit Business Services, die von Unternehmen zur Kundenkommunikation genutzt werden können. In erster Linie dient WhatsApp Datenschutz-Experten zufolge jedoch als „Datenlieferant“ für Meta. Auf Basis dieser Daten können Facebook und Instagram wiederum ihr Targeting verbessern und so höhere Werbeeinnahmen erzielen.

Auf dem chinesischen Markt wurde die App WeChat lange als Pendant zu WhatsApp bezeichnet. Der Messenger des Internet-Giganten Tencent monetarisiert sein Geschäft auf viele verschiedene Weisen. Die „Super-App“ verdient Geld durch Werbung, Payment-Services und Value Added Services. Bei der angebotenen Werbung macht man sich ähnliche Targeting-Praktiken zunutze wie die oben beschriebenen sozialen Netzwerke. Über WeChat Pay, ein Payment-Service, der von hunderten Millionen Chinesen täglich genutzt wird, bietet man Peer-to-Peer-Transaktionen an und verdient Geld durch Gebühren, die bei bestimmten Transaktionen anfallen. Bei den Value Added Services handelt es sich unter anderem um Gaming-Angebote, den Verkauf von speziellen Emoticons und Angebote, die sich an Unternehmen richten, die den Messenger für kommerzielle Zwecke nutzen.

Angesichts der Tatsache, dass WhatsApp über mehr als zwei Milliarden Nutzer verfügt und bisher, zumindest global, keine Funktionen anbietet, die mit WeChat vergleichbar wären, hoffen viele Meta-Aktionäre auf eine baldige, weitergehende Monetarisierung von WhatsApp. Und die Pläne dafür sind vorhanden. Bereits in den vergangenen zwei Jahren wurde WhatsApp Pay in Indien und Brasilien getestet und eingeführt. Im Dezember 2021 hat man mit dem Stablecoin Pax Dollar (USDP) Zahlungsdienstleistungen via WhatsApp in den USA gestartet - einzelne US-Kunden können so Metas Novi Wallet nutzen. Auch dürfte es in Zukunft möglich sein, mithilfe der Stablecoin-Transaktionen Rechungen zu begleichen. Sehr wahrscheinlich sind in Zukunft auch weitere, WeChat-ähnliche Integrationen im Messenger, etwa für Essenslieferungen, E-Commerce oder Mobilität mit einer Anbindung von Uber und Co. Im Zuge der Bekanntgabe der jüngsten Ergebnisse gab Mark Zuckerberg an, man wolle derartige Features in den kommenden Jahren einbauen. Dabei lässt er allerdings offen, ob sich dies auch auf WhatsApp oder lediglich auf den Facebook-Messenger bezieht. So oder so ergeben aber all diese Möglichkeiten ein riesiges Potenzial für Meta. Eine kluge Strategie zur Monetarisierung von WhatsApp könnte dem Unternehmen in den kommenden Jahren hohes Wachstum bescheren. Wenn WhatsApp in den kommenden Jahren einen ARPU von nur 10 USD erzielen kann, so würde dies Extra-Einnahmen für Meta von mindestens 15 Mrd. USD jährlich bedeuten. Bei einer globalen Integration E-Commerce- und Payment-Services dürfte allerdings auch ein deutlich höherer ARPU realistisch sein.

Fundamentaldaten sprechen für sich

Meta ist fundamental extrem gut aufgestellt und damit gut gewappnet, um sich gegen die Konkurrenz durchzusetzen. Das Unternehmen sitzt auf einem hohen Cashbestand und ist mit einer Eigenkapitalquote von 79 % nahezu schuldenfrei – beste Voraussetzungen für die hohen Investitionen, die nun anstehen. Die Nettogewinnmarge ist mit 31,15 % weiterhin sehr hoch. Der Free Cash Flow konnte zum Vorjahr um 60 % zulegen und lag bei über 38 Mrd. USD. Im TraderFox Qualitäts-Check kommt das Unternehmen auf 15/15 Punkte!

Fazit zu Meta

Meta hat aktuell unter anderem durch Apples Privatsphäre-Änderungen und die Konkurrenz durch TikTok mit vielen Problemen zu kämpfen. Die Entwicklung des Metaverse wird extrem teuer und die Zukunftsaussichten sind ungewiss. Meta ist allerdings fundamental sehr gut aufgestellt, um sich hier durchzusetzen. Neben dem Metaverse birgt auch die Monetarisierung von WhatsApp riesiges Potenzial. Der Markt bewertet die Aktie mit einem KGV von 16 derzeit extrem günstig. Wir sind weiterhin bullisch für Meta und gehen davon aus, dass jetzt der richtige Einstiegszeitpunkt ist!

Twitter: Mit dem neuen CEO in die Profitabilität?

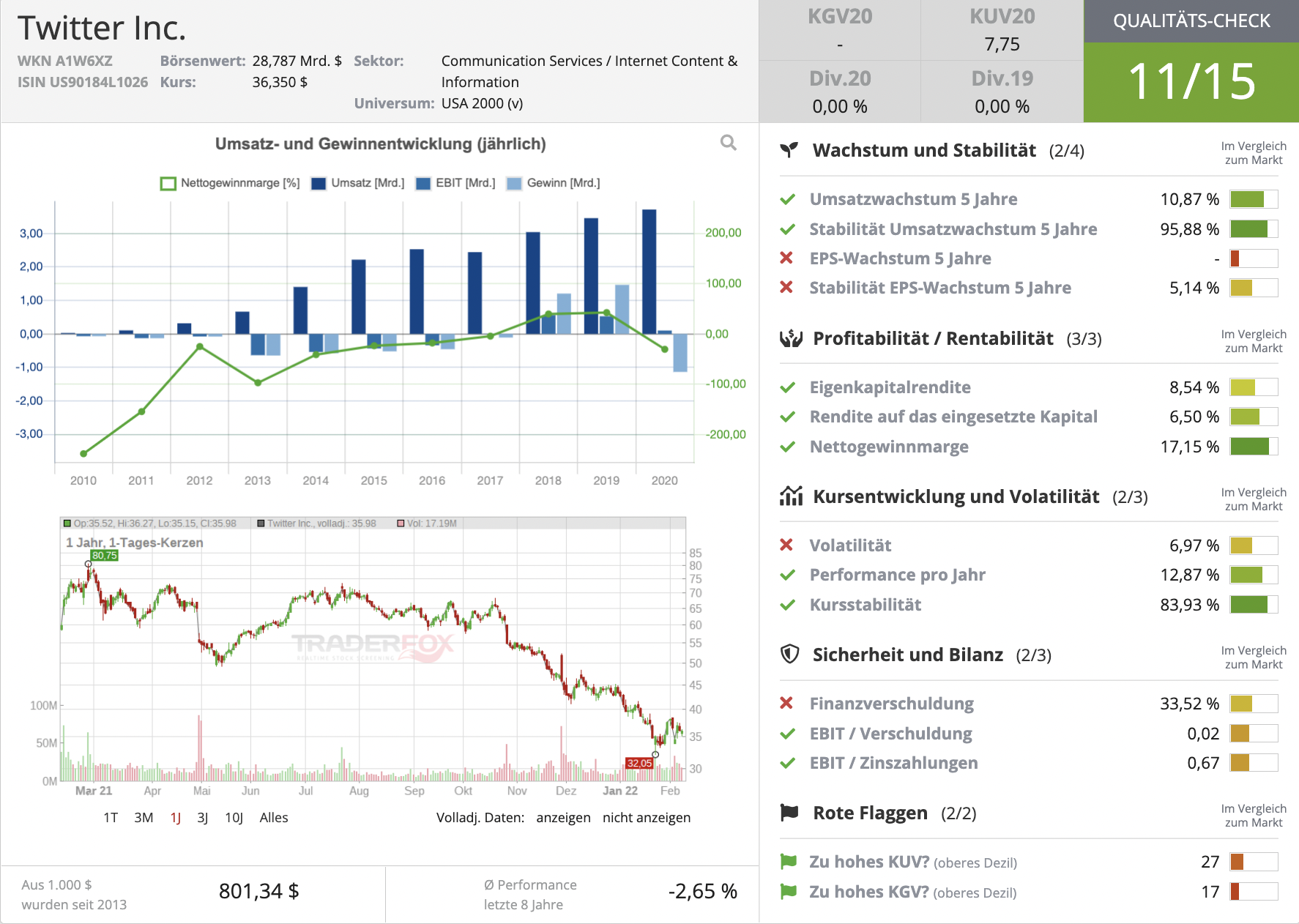

Die Kommunikationsplattform Twitter ist mit einer Marktkapitalisierung von rund 29 Mrd. USD im Vergleich zu Meta an der Börse ein Leichtgewicht. Die Entwicklung der letzten Jahre enttäuschte die Anleger, so konnte die Plattform ihren Umsatz in den letzten Jahren nur um 10,9 % p.a. steigern und nie nachhaltig profitabel werden. Für Anleger, die Twitter 2013 zum IPO gekauft haben, hat sich die Investition bis heute nicht ausgezahlt (siehe Abbildung). Die Bemühungen von Gründer und ehemaligem CEO Jack Dorsey, das Unternehmen auf Erfolgskurs zu bringen, sind gescheitert. So räumte Dorsey im November 2021 seinen Posten und CTO Parag Argawal nahm seinen Platz ein.

Quelle: TraderFox Charting-Tool

In den letzten Wochen ging es für den Twitter-Kurs um 50 % nach unten. Auch Twitter ist von Apples Privatsphäre-Einstellungen betroffen und muss sich durch das schlechtere Targeting auf niedrigere Werbeeinnahmen einstellen. Wir sind allerdings aufgrund mehrerer Faktoren und Trends davon überzeugt, dass Twitter aktuell für Anleger spannend ist.

Potenzial für Nutzer- und ARPU-Wachstum

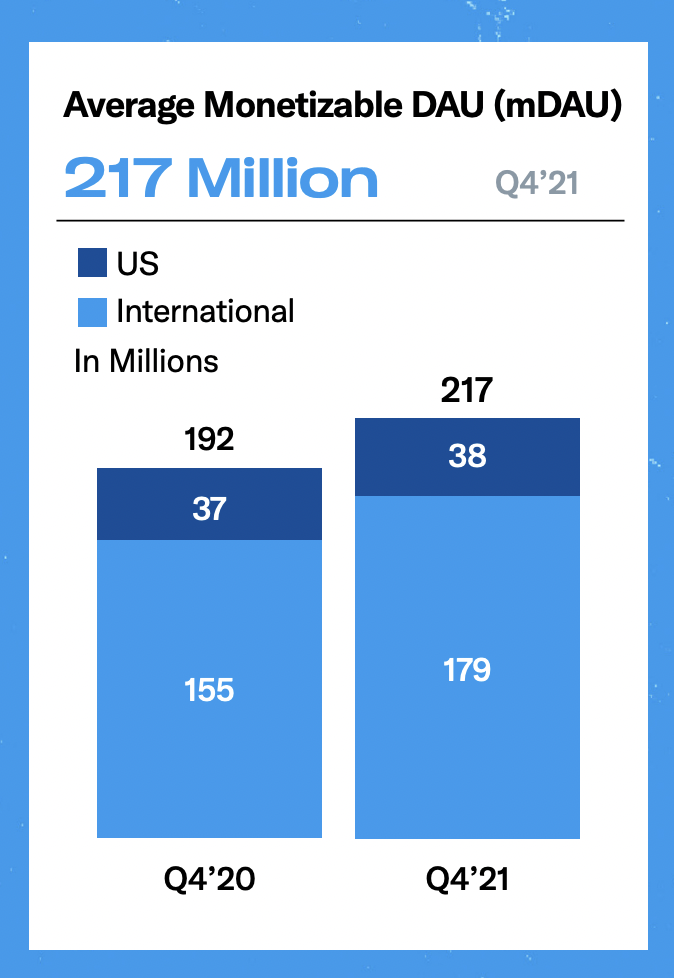

Bloomberg sieht bei Twitter unter allen Social Media Plattformen das größte Potenzial für das Wachstum täglich aktiver Nutzer. Die Analysten erwarten zweistellige Wachstumsraten an täglich aktiven Nutzern auch nach der Pandemie und sehen insbesondere in Nordamerika großes Potenzial dafür. In den USA nutzen weniger als 50 % der Erwachsenen Twitter. Dem Unternehmen muss es dafür gelingen, über News, Politik, Sport und Live Events hinaus attraktiv zu werden, um insbesondere die junge Zielgruppe zu erreichen. Ein Indiz für weiteres Nutzerwachstum bei Twitter ist, dass die App als einzige Social Media Plattform neben Instagram in Q4 ein Wachstum bei den Downloads (+ 6 %) zum Vorjahresquartal erzielen konnte. Auch ist die durchschnittliche Zeit, die Nutzer auf der Plattform verbringen im letzten Quartal des Jahres 2021 nur 6 % geringer als im Lockdown-geprägten Vorjahresquartal. Die Konkurrenten wie Snap und Pinterest erlebten allesamt zweistellige Rückgänge im Vergleich zu Q4 2020. Dies spricht für eine steigende Popularität von Twitter und unterstützt die These, dass man auch nach der Pandemie gut für weiteres Nutzerwachstum aufgestellt ist.

Quelle: Shareholder-Letter Q4 2021 – Die Zahl täglich aktiver, monetarisierbarer Nutzer ist um 13 % gestiegen

Twitter hat lange an der Neugestaltung der Werbe-Infrastruktur gearbeitet, die vor allem die Werbeanzeigen von kleinen und mittleren Unternehmen optimieren soll. Das Unternehmen generiert aktuell 85 % des Umsatzes von Anzeigen durch Großunternehmen. Im Bereich kleine und mittelständische Unternehmen besteht eine große Lücke zu Konkurrenten wie Facebook und Instagram, die man mit der Neugestaltung der Infrastruktur schließen könnte. Durch die Neugestaltung könnte der ARPU in 2022 und 2023 deutlich gesteigert werden.

Der technologisch versierte CEO Argawal hat darüber hinaus angekündigt, massiv in künstliche Intelligenz (KI) und Maschinelles Lernen zu investieren, um die Monetarisierung voranzutreiben und das Unternehmen in den kommenden Jahren auf Profitabilitätskurs zu bringen.

Sollten Nutzer- und ARPU-Wachstum so eintreten wie von Bloomberg prognostiziert, seien in den kommenden Jahren Meta-ähnliche EBITDA-Margen von 40 – 45 % denkbar.

Produktinnovationen

Twitter ist hochgradig innovativ und experimentiert viel mit neuen Features. CEO Argawal treibt die Entwicklung aktiv voran. Neue Angebote umfassen etwa Twitter Blue, Super Follows, Spaces und Tips und könnten die Monetarisierung der Nutzer fördern.

Twitter Blue ist ein monatliches Abonnement, das derzeit in den USA und Kanada getestet wird und Nutzern gegen eine monatliche Gebühr Premiumfunktionen bereitstellt. Dies könnte zu einem weiteren Strom an wiederkehrenden Einnahmen führen und das Unternehmen weniger abhängig von Werbeanzeigen machen, was im Social Media Business ein großer Wettbewerbsvorteil werden kann. Auch das derzeit getestete Feature Super Follows könnte hierzu beitragen. Durch Super Follows können Influencer Exklusivcontent monetarisieren. Fans können diesen Content gegen eine monatliche Gebühr von unter 10 USD abonnieren. Das Konzept haben die Dienste Patreon und Onlyfans erfolgreich eingeführt. Twitter könnte durch seine Popularität zu einer gefährlichen Konkurrenz für die beiden Plattformen werden – und selbst durch eine kleine Gebühr stark profitieren.

Ein weiteres neues Feature sind Tips – zu deutsch Trinkgeld. Die Funktion ist selbsterklärend – Nutzer können nun durch einen Klick Trinkgeld spendieren und die Funktion aktivieren, selbst welches zu erhalten. Neben Geldzahlungen sollen dabei auch Krypto-Zahlungen möglich sein. Beim Trinkgeld erhebt Twitter zwar keine Gebühr, jedoch könnte man von dem Feature durch zusätzlichen Traffic indirekt profitieren. So könnten Influencer durch das Feature auf der Plattform deutlich aktiver werden, was wiederum mehr junge Nutzer auf die Plattform bringt. Durch Twitter Spaces können Nutzer Live-Diskussionen miteinander führen oder dabei zuhören – ähnlich wie es bei der Social Audio Plattform Clubhouse der Fall ist, die im vergangenen Jahr einen großen Hype erfahren hat. Die Funktion könnte mittelfristig ebenfalls für viele neue Nutzer sorgen und die verbrachte Zeit auf der Plattform erhöhen.

Viel Cash für weitere Investitionen

Twitter ist mit nahezu unverschuldet und sitzt auf einem Berg von über 2 Mrd. USD Cash. Der technologisch versierte CEO Parag Argawal verfügt also über Kapital, um die Innovationen voranzutreiben. Im TraderFox Qualitäts-Check erzielt Twitter 11/15 Punkte.

Fazit zu Twitter

Das Unternehmen hat einen detaillierten Plan, um die Zahl der Nutzer und den Traffic zu verbessern. Neben einer Überarbeitung der Werbe-Infrastruktur arbeitet man an zahlreichen Neuerungen, mit denen dies gelingen kann. Twitter ist durch die verschiedenen Influencer auf der Plattform indirekt den aufkommenden Trends wie NFTs und Kryptowährungen ausgesetzt, hat aber noch keine eigene Metaverse-Strategie entwickelt. Wir warten gespannt auf Ankündigungen hierzu. Mit einem KUV22 von 4,5 erscheint die Bewertung angesichts der vielversprechenden Wachstumschancen attraktiv.

Viele Grüße,

Max Henß

Bildherkunft: Adobe Stock