Steigende Anleiherenditen: Was das für (Dividendenaktien-)Investoren bedeutet

Die steigenden Renditen bei den Staatsanleihen treiben die Anleger um. Kein Wunder, angesichts der großen Bedeutung der Zinsen auf die Aktienkurse. Auch die Bank of America widmet sich in einer aktuellen Studie diesem Thema. Wir berichten, welche Zinsmarken aus Sicht der Analysten bei dem US-Institut zu beachten sind, sowie welche Branchen und Einzelaktien besonders zinssensitiv sind.

Nach langer Talfahrt sind die Anleiherenditen in den USA zuletzt deutlich gestiegen. Wie nachhaltig die Bewegung wirklich ist, bleibt zwar noch abzuwarten. Fakt ist aber, dass die Renditen für 10-jährige US-Staatsanleihen derzeit 1,157 % abwerfen, nachdem es im August lediglich 0,51 % waren.

Und weil die Renditen allgemein großen Einfluss auf die Bewertungsrelationen am Aktienmarkt haben, stellt sich natürlich die Frage, ob und wann sich die jüngste Entwicklung am US-Rentenmarkt auch am US-Aktienmarkt bemerkbar macht. Insbesondere dann, wenn die Bank of America mit der hauseigenen Prognose Recht behalten sollte, dass die Rendite der 10-jährige US-Staatsanleihen bis zum Jahresende weiter bis auf 1,75 % steigt. Vor dem Hintergrund dieser Erwartungshaltung beschäftigt sich das US-Institut in einer aktuellen Studie mit der angesprochenen Fragestellung.

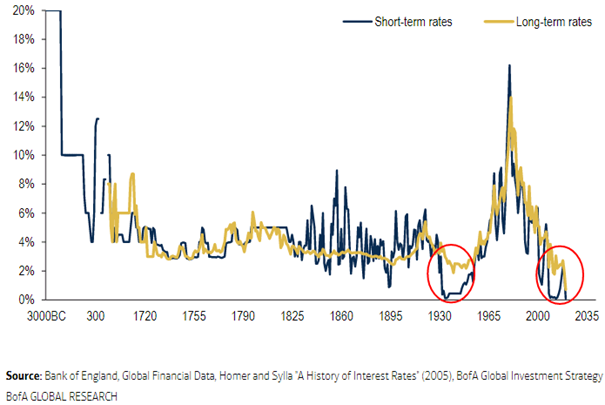

Nicht zu vergessen ist jedenfalls, dass die derzeitigen Aktienbewertungen durch die niedrigen Zinsen aufgebläht sind. Das hat zunächst einkommensorientierte oder "Low-Volatility"-Aktien beflügelt und dann Wachstums-/Long-Duration-Themen, was einige spekulative Blasen in Teilen des Marktes entstehen ließ. Man könnte laut Bank of America leicht argumentieren, dass die Mutter aller Spekulationsblasen jene bei den Staatsanleihen ist. Schließlich hätten die Zinsen einigen Quellen zufolge ein 5000-Jahres-Tief erreicht (siehe Abbildung). Ein nachhaltiger Anstieg der Zinssätze würde daher wahrscheinlich für jene Themen, die in den vergangenen Jahrzehnten besonders erfolgreich waren, am schmerzhaftesten sein.

Die niedrigsten Zinssätze seit 5000 Jahren (Zinsentwicklung seit 3000 vor Christus)

Das langjährige Börsen-Motto "There is no alternative" ist bei steigenden Zinsen in Gefahr

Die Experten um Aktien- & Quant-Stratege Jimmy Bonilla erinnern zu Beginn der Publikation angesichts der skizzierten Ausgangslage zunächst daran, dass das langjährige Mantra für Aktien die Losung "There is no alternative" oder abgekürzt TINA gewesen sei. Insbesondere habe dies für einkommensorientierte Anleger gegolten, da die Dividendenrendite des S&P 500 in 104 der vergangenen 120 Monate in unmittelbarer Nähe (100 Basispunkte) zu den US-Anleiherenditen gelegen habe.

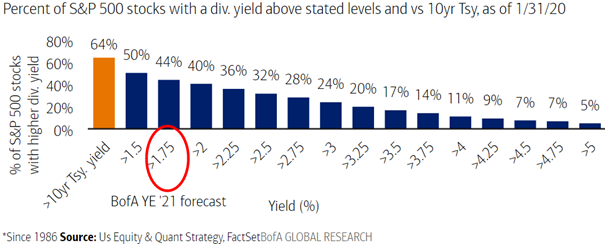

Auch jetzt würden noch über 60 % der S&P 500 Index-Aktien eine Dividendenrendite abwerfen, die über der 10-Jahres-Rendite von US-Staatsanleihen liege. Aber die Prognose der Zinsstrategen der Bank of America, die bei den 10-jährigen US-Staatsanleihen eine Rendite von 1,75 % bis zum Jahresende vorsieht, lasse TINA künftig als ein weniger überzeugendes Anlageargument erscheinen. Die Chancen für Aktien mit höherer Dividendenrendite würden bei diesem Szenario auf deutlich unter 50 % fallen (siehe Abbildung 1), und die Rendite des S&P 500 würde die Anleiherenditen voraussichtlich nicht mehr übertreffen. Steigende Zinsen alleine seien jedoch nicht zwingend schlecht für Aktien: Aktien erzielten den Angaben zufolge in 13 der letzten 15 Zinserhöhungszyklen positive Renditen.

64 % der S&P-500-Aktien werfen eine höhere Dividendenrendite als 10-jährige T-Bonds ab, aber dieser Satz sinkt auf 44 %, wenn die 10-Jahresrendite auf 1,75 % steigt

Es gibt nicht „die“ magische Zinszahl, sondern gleich 5

Bei der Frage, ab welchem Niveau der 10-jährigen US-Staatsanleiherendite einkommensorientierte Anleger (die heute fast 40 % der aktiv verwalteten Gelder ausmachen) wieder verstärkt in Anleihen investieren, geben die Studienautoren unterschiedliche Antworten, die wie folgt ausfallen:

1,5% war jenes Niveau bei den 10-jährigen Anleiherenditen, über der nach der großen Finanzkrise 2007/2008 die durchschnittliche empfohlene Aktienallokation bei rund 50 % lag, was sich deutlich unter der aktuell empfohlenen Allokation von 58,4 % bewegt.

3,0 % ist die implizite jährliche Kursrendite des S&P 500 bis 2031, basierend auf dem aktuellen Kurs-Gewinn-Verhältnis (ein Modell, das über 80 % der langfristigen S&P 500-Renditen erklärt hat). Eine äquivalente, aber risikofreie Rendite von Anleihen wäre im Vergleich dazu günstig.

4 % ist das Niveau, bei dem die Spanne zwischen der aktuellen Dividendenrendite des S&P 500 und der 10-Jahres-Rendite dazu führt, dass die Anleger immer weniger in Aktien investieren.

5 % ist das Niveau, bei dem Aktien zum fairen Wert gegenüber Anleihen gehandelt werden, wenn alles andere gleich bleibt. 5 % ist auch der Punkt, an dem sich das Rendite-Risiko-Verhältnis für Aktien gegenüber Anleihen zugunsten von Anleihen verschiebt.

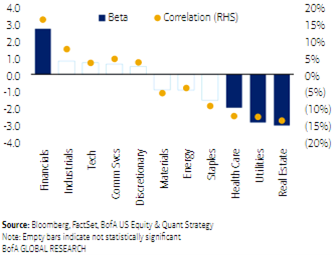

Die zinssensitivsten Branchen und Einzelaktien in den USA

Zur Frage, welche Branchen in der Vergangenheit besonders sensibel auf Veränderungen bei den Realzinsen reagierten, hat die Bank of America auch eine Antwort. Wie die nächste Grafik zeigt, hatten Finanztitel von 1997 bis heute die stärkte positive Korrelation mit steigenden Realzinsen. Besonders schlecht sah es bei dieser Konstellation für Gesundheit, Versorger und Immobilienaktien als Schlusslicht aus. Das heißt, defensive Werte wären bei dieser Sachlage besser zu meiden, sofern sich die Geschichte wiederholen sollte.

Relative Performance-Sensitivität der S&P 500-

Sektoren gegenüber Realzinsen (1997-heute)

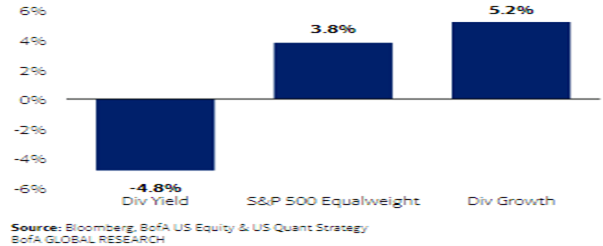

Außerdem sprechen historische Erfahrungen dafür, dass bei der unterstellten Situation Aktien von Unternehmen, die ihre Dividenden stetig erhöhen, vergleichsweise gut abschneiden, während Aktien mit einer hohen Dividendenrendite schlecht abschneiden.

Korrelation der monatlichen Gesamt-Performance für die Top-Decile-Faktoren des S&P 500 im Vergleich zu den Veränderungen der 10-jährigen Treasury-Renditen, 1986 bis heute

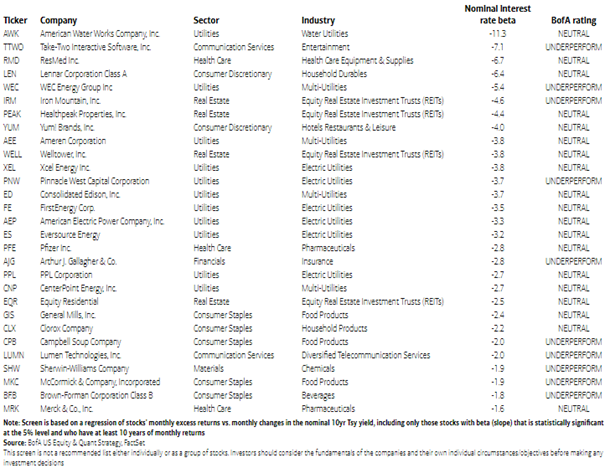

Abschließend noch 2 Screens zu Einzelwerten: Die erste Tabelle zeigt US-Titel, die durch steigende Nominalzinsen traditionell in Mitleidenschaft gezogen werden und die zudem von den Analysten bei der Bank of America mit neutral oder als Underperformer eingestuft sind.

S&P 500-Aktien mit statistisch signifikantem, negativem Nominalzins-Beta (1972 – bis heute)

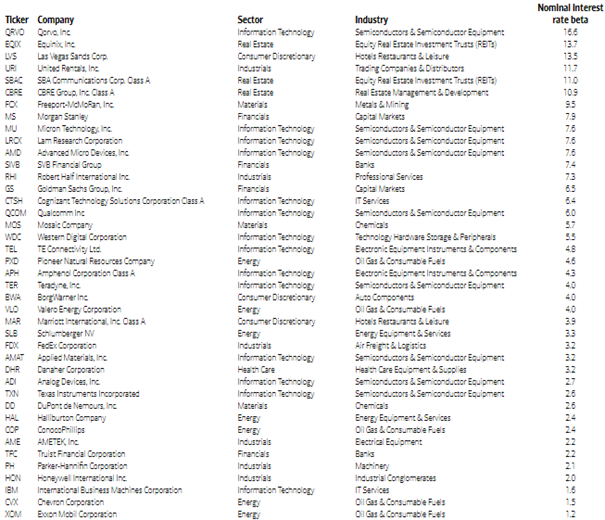

Die letzte Tabelle unten zeigt US-Aktien, die von den Bank of America-Analysten mit einer Kaufempfehlung versehen sind und deren Kurse traditionell von steigenden Nominalzinsen profitieren.

S&P 500-Aktien mit statistisch signifikantem, positivem Nominalzins-Beta (1972 bis heute)

Note: Screen is based on a regression of stocks' monthly excess returns vs. monthly changes in the nominal 10yr Tsy yield, including only those stocks with beta (slope) that is statistically significant at the 5% level and who have at least 10 years of monthly returns

Source: BofA US Equity & Quant Strategy, FactSet