Tech versus Konsum: Welche Branchen die weltweit smartesten Anlagemanager derzeit bevorzugen und meiden

Den Markt mit Hilfe der gezielten Auswahl von Einzelaktien zu schlagen, ist im Laufe der vergangenen Jahre immer schwieriger geworden. Zumindest lautet so die These in einer aktuellen Studie der UBS. Gleichzeitig ist es über eine gezielte Sektorpositionierung laut der Schweizer Großbank möglich, eine überdurchschnittlich gute Wertentwicklung zu erzielen. Auf Basis dieser These hat die UBS untersucht, welche Sektoren das "intelligente Geld" aktuell bevorzugt bzw. meidet. TraderFox berichtet und verrät die Ergebnisse.

Es gibt zwei Möglichkeiten, ein positives Alpha (Alpha ist ein Maß, welches die Performance eines Portfolios gegenüber einem Vergleichswert - meistens einem Börsenindex - zum Ausdruck bringt) zu generieren: (1) durch die Anwendung von Bottom-up-Aktienauswahlkompetenz und (2) durch Top-down-Ansichten über Makrofaktoren und Sektorpositionierung.

Die UBS-Analysten zeigen in einer aktuellen Studie, dass die Märkte im Laufe der Zeit im Querschnitt effizienter, in den Zeitreihen jedoch weniger effizient geworden sind. Dies deutet laut der Schweizer Großbank darauf hin, dass die Bottom-up-Aktienauswahl (die Analyse beginnt auf Unternehmensebene) immer schwieriger wird, während mit der Top-down-Makro- und Sektorpositionierung (die Analyse beginnt auf volkswirtschaftlicher oder auf Sektor-Ebene) ein bedeutendes Alpha erzielt werden kann.

Warum eine Alpha-Generierung mit Bottom-up schwerer fällt als mit Top-Down

Beim Versuch, dieses Phänomen zu erklären, verweisen die UBS-Analysten auf den folgenden Ansatz: Die Zunahme von Daten und Technologie wird durch die Zunahme von Quant-Fonds belegt, die zu Jahresbeginn 19 % des weltweit verwalteten Vermögens ausmachten. Andererseits scheint es, dass die Zunahme passiver Investitionen in Verbindung mit der verstärkten Aktivität der Zentralbanken zu einem Rückgang der Effizienz der Zeitreihen geführt hat.

Im Laufe der Zeit haben sich die Marktteilnehmer weiterentwickelt, und ihre Nutzung von Daten und Technologien hat drastisch zugenommen, während die Kosten für die Nutzung neuer Technologien gesunken sind. Infolgedessen sind die Marktteilnehmer bei der Bewertung von Aktien im Verhältnis zueinander sehr viel effizienter geworden, so die UBS.

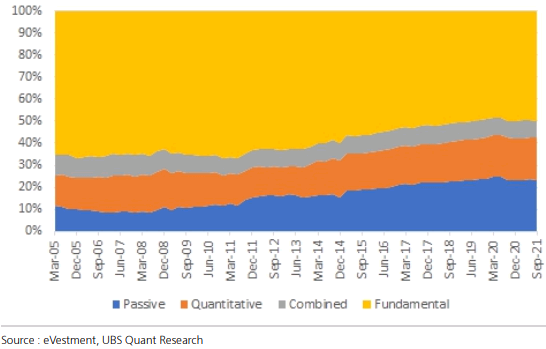

Die Zunahme beim Einsatz von Daten und Technologie wird durch die Zunahme von so genannten Quant-Fonds belegt. Der Anteil jener Manager, die sich selbst als "quantitativ"-orientiert bezeichnen, ist jedenfalls deutlich gestiegen. Vor acht Jahren machten sie 13 % des Marktes aus, zu Beginn des Jahres 2022 waren es 19 %, wobei sich weitere 8 % der Manager als "kombiniert" (quantitativ und fundamental ausgerichtet) einstufen.

Entwicklung des aktiven Managements

Dies hat im Laufe der Zeit nach Einschätzung der Schweizer Großbank zu einem deutlichen Anstieg der Markteffizienz im Querschnitt geführt. Das heißt, dass jede Aktie im Verhältnis zu jeder anderen Aktie im Laufe der Zeit immer genauer bewertet wird.

Gleichzeitig haben die Studienautoren jedoch auch einen deutlichen Rückgang der Markteffizienz in Zeitreihen beobachtet. Mit anderen Worten: Der Gesamtmarkt wird im Laufe der Zeit weniger effizient bewertet. Dieser Effekt ist als Samuelson's Dictum bekannt und wurde von Beikmanis und Silis in einem Papier aus dem Jahr 2020 dokumentiert mit dem Titel "Are individual stock prices more efficient than market-wide prices? Evidence on the evolution of Samuelson's Dictum".

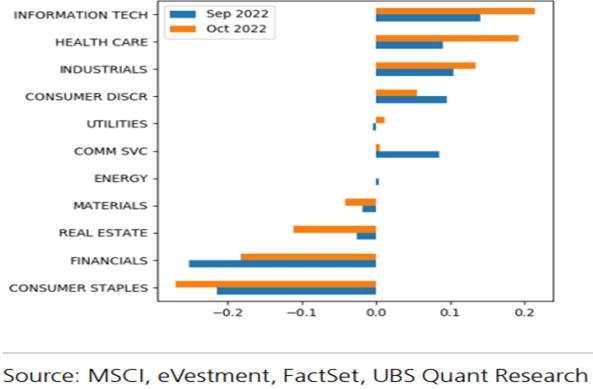

Stärkste Übergewichtung bei IT und Gesundheit, stärkste Untergewichtung bei Basiskonsumgütern

Unter dem Strich ist laut UBS zu konstatieren, dass die Auswahl von Aktien nach dem Bottom-up-Prinzip deutlich schwieriger wird. Es gibt jedoch eine Reihe von aktiven Managern, die besonders gut in der Lage sind, Alpha aus Makrofaktoren und Sektorpositionierung zu generieren. Auf Basis dieser Bestandsaufnahme kommen die Studienautoren zu der Tahese, dass es sich lohnen könnte, besonders smarte aktive Manager zu identifizieren und zu ermitteln, in was diese "Smart Money"-Manager aus makroökonomischer und sektoraler Sicht investieren.

Beim Versuch, diese Idee umzusetzen, hat die UBS auf der Grundlage von hierarchischem Clustering und "Peer Alpha" eine neuartige Technik entwickelt, um die Besten der Besten unter den Vermögensverwaltern zu identifizieren. Man modelliert dabei ihre Positionierung zu Makrofaktoren und Sektoren anhand eines Zeitreihenansatzes und testen entsprechende Rotationsstrategien, um zu zeigen, dass die Ansichten der klügsten" Manager tatsächlich Einblicke in spätere Makro- und Sektortrends geben können.

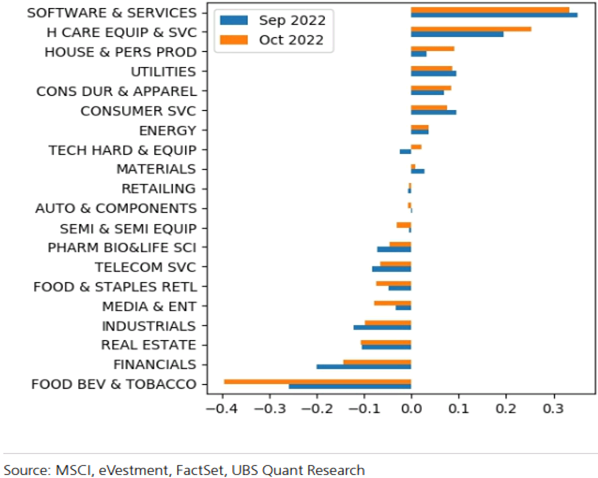

Den dabei ermittelten Ergebnissen zufolge sind die besten dieser Manager derzeit im US-Dollar übergewichtet, neutral gegenüber Öl eingestellt und untergewichtet im Bereich der chinesischen Industrieproduktion. Aus sektoraler Sicht sind sie in den Bereichen Informationstechnologie und Gesundheitswesen übergewichtet, während sie bei Basiskonsumgütern untergewichtet sind. Wobei diese Positionierungen im Oktober verglichen mit September jeweils noch einmal zusätzlich verstärkt wurden. Weitere Details zur jüngsten sektoralen Positionierung der smartesten Anlagemanager sind den beiden nachfolgenden Grafiken zu entnehmen.

Sektorale Positionierung (Global)

Sektor-Positionierung auf Ebene der Industriegruppen (Global)

Bildherkunft: AdobeStock_395324581