Teslas AWS-Moment: Ford, GM und Rivian setzen auf Elon Musks Supercharger-Netzwerk!

Schlag auf Schlag sind in den letzten Wochen Deals mit Wettbewerbern wie Ford, GM und Rivian für Teslas Supercharger-Netzwerk bekanntgeworden. Ein Analyst bezeichnet es als Teslas „AWS-Moment“. Morgan Stanley geht von einem potenziellen Geschäftswert von 100 Mrd. USD aus. Parallel dazu senkt Tesla konsequent die Fahrzeugpreise, um die Konkurrenz in den Mittelklassesegmenten auszustechen. Bären der Aktie verweisen auf Gegenwind durch den aggressiven Zinsanhebungszyklus sowie die hohe Bewertung.

Elektromobilität soll eine der größten Veränderungen der Dekade werden. Seit langer Zeit in Planung, hat sich der Fortschritt bei der Einführung in den letzten Jahren beschleunigt. Maßgeblich verantwortlich dafür war Tesla aufgrund des furchtlosen Ansatzes, immer wieder ins kalte Wasser zu springen und Neues auszuprobieren. Durch die radikale Herangehensweise hat Elon Musk sein Unternehmen in eine einzigartige Position gebracht, um als dominanter Anbieter von Elektrofahrzeugen die Automobillandschaft in den nächsten Jahren und Jahrzehnten zu prägen. Die etablierten Autokonzerne wollen das um jeden Preis verhindern. Musk verfolgt eine konsequente Strategie zur Wettbewerbsverdrängung und um Elektromobilität breitenwirksam Akzeptanz zu verschaffen. Sein Plan ist zuletzt in die nächste Phase übergegangen.

Teslas Supercharger-Netzwerk: Der nächste Dominostein ist gefallen

Während sich die Popularität von Elektroautos in den letzten Jahren bereits deutlich erhöht hat, stehen viele Autofahrer der Technologie immer noch kritisch gegenüber. Der meistgenannte Grund ist die unzureichende Gebietsabdeckung durch Ladesäulen. Auf Umwege, nur um das Auto aufzuladen, haben viele keine Lust. Ein weiteres Problem ist die mangelnde Zuverlässigkeit der vorhandenen Ladestationen, insbesondere beim branchenüblichen CCS-Standard, der von fast allen Elektromobilherstellern mit Ausnahme von Tesla verwendet wird. Laut einer Studie der Universität von Kalifornien sind etwa ein Viertel aller CCS-Ladestationen in der San Francisco Bay Area jederzeit außer Betrieb. Andere Studien kommen zu ähnlichen Ergebnissen und sprechen von großen Funktionsproblemen. Die meisten Automobilhersteller können kaum Einfluss auf diese Situation nehmen, da sie nur wenige eigene Ladestationen haben und auf Drittanbieterlösungen wie ChargePoint angewiesen sind.

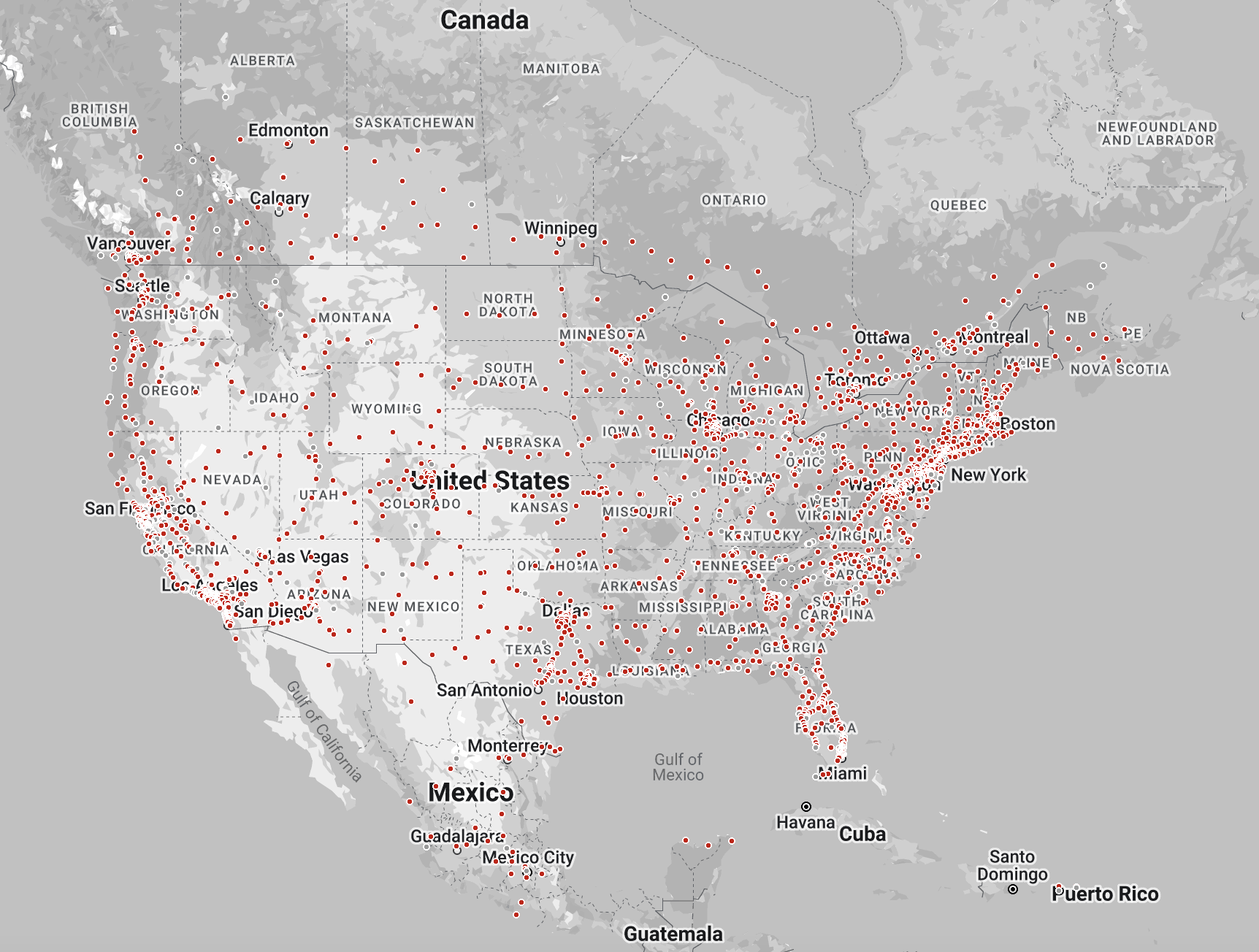

Tesla hat den Ladevorgang der E-Autos dagegen schon früh als Knackpunkt identifiziert. Deswegen arbeitet Elon Musk seit über einem Jahrzehnt an dem Aufbau eines Netzwerks aus Schnellladestationen, das unter dem Namen Supercharger-Netzwerk bekannt ist. Dieses läuft über einen eigenen Anschluss namensnordamerikanischer Ladestandard (NACS). Teslas Supercharger gelten im Kontrast zu den CCS-Ladesäulen als zuverlässig und zeiteffizient. In nur 15 Minuten können sie eine Reichweite von bis zu 275 km laden. Mit über 45.000 Ladepunkten an 5.000 Standorten weltweit stellt das Supercharger-Netzwerk eine mächtige Infrastruktur dar. Diese ist besonders in den USA stark ausgeprägt. Dort machen Teslas Ladesäulen 60 % aller Schnellladestationen aus. Bei längeren Fahrten berechnen Teslas eingebaute Navigationsgeräte automatisch eine Route, die an Superchargern vorbeiführt. Die Konkurrenz hat den Anschluss bei Ladestationen verpasst. Obwohl die meisten großen Wettbewerber an eigenen Ladenetzwerken arbeiten, ist Teslas Vorsprung enorm.

Teslas Supercharger-Netzwerk in Amerika. (Quelle: Tesla)

Teslas Supercharger-Netzwerk in Amerika. (Quelle: Tesla)

Ford, GM und Rivian laufen zu Teslas Ladenetzwerk über – Wird NACS der neue Standardanschluss?

Alle Elektroautoanbieter sind sich bewusst, dass ihr Erfolg maßgeblich von einem gut ausgebauten Ladenetzwerk abhängt. Elon Musk hat in der Situation die Chance gewittert, die Wettbewerber an Teslas Netzwerk zu binden und eine zusätzliche Einnahmequelle zu schaffen. Aus diesem Grund wurden Teslas Ladestationen im November 2021 erstmals für andere Automarken geöffnet. In den letzten Wochen haben sich einige bedeutsame Erfolge bei diesem Vorhaben eingestellt. Besonders signifikant waren die Deals mit den Schwergewichten GM und Ford, welche beide ab nächstem Jahr Zugang zu 12.000 Ladeanlagen in den USA und Kanada bekommen sollen. Ab 2025 möchten sie NACS dann als Standardanschluss in ihre Elektroautos integrieren. Ford hat klargestellt, dass man parallel das eigene Ladenetzwerk weiter ausbauen wird. Eine ähnliche Vereinbarung wurde mit dem bekannten Elektromobil-Start-up Rivian geschlossen und Volvo hat verkündet, dass man der erste europäische Autohersteller sein wird, der den NACS-Standard verwendet. Volvos-CEO war merkbar erleichtert, dass er sich von nun an nicht mehr selbst um den Aufbau eines umfangreichen Ladenetzwerks bemühen muss. Solange die Fahrzeuge noch nicht auf Teslas Anschluss umgestellt sind, wird der Ladeprozess über einen Adapter stattfinden.

Die Bekanntgabe dieser Deals hat eindeutige Signale an die verbleibenden Wettbewerber gesendet und sie unter Zugzwang gestellt. Wer sich nicht anschließt, geht die Gefahr ein, mit einem minderwertigen Ladenetzwerk links liegen gelassen zu werden. Die meisten Wettbewerber haben bereits angedeutet, derzeitig die Vorteile des NACS abzuwägen. Hierzu zählen Hyundai, Stellantis, Toyota, Nissan und Honda. Es veranschaulicht, dass die Dominanz des von Elon Musk geführten Konzerns weiter steigt und Teslas überlegene Ladestationen einen Sog kreieren, dem sich kaum ein Branchenteilnehmer entziehen kann. Da immer mehr Unternehmen das Supercharger-Netzwerk nutzen, befindet sich der NACS auf dem besten Weg, zum neuen Branchenstandard zu werden. Bis jetzt geschieht die Buchung und Zahlung für Nicht-Tesla-Fahrzeuge über eine Smartphone-App. Besitzer anderer Automarken müssen hierbei ein kleines Premium für die Nutzung der Ladesäulen entrichten, es sei denn, sie gehen einen monatlich kündbaren Vertrag ein, bei dem eine Grundgebühr anfällt. Über dieses Geschäftsmodell möchte Elon Musk langfristig zum führenden Elektrotankstellenbetreiber werden. Die Erträge aus dem Supercharger-Netzwerk zählen zu der Sparte „Services und anderes“, welche derzeit weniger als 10 % am Gesamtumsatz ausmachen. Es ist eindeutig, dass sich die Bedeutung von nun an erhöhen wird.

„AWS-Moment“ mit erheblichem Ertragspotenzial oder Verschenken von Wettbewerbsvorteil?

Es ist unklar, wie hoch das Ertragspotenzial der Deals ist. Die Investmentbank Piper Sandler prognostiziert einen zusätzlichen Umsatz durch Nicht-Tesla-Fahrer in Höhe von 3 Mrd. USD bis 2030 und 5,4 Mrd. USD bis 2032. Eine wenig aufregende Prognose, wenn man bedenkt, dass Teslas Umsatz im letzten Jahr bei 81,46 Mrd. USD lag. Andere Analysten sind deutlich optimistischer. Die Investmentfirma Wedbush Securities rechnet alleinig durch die Deals mit Ford und GM mit zusätzlichen 3 Mrd. USD Umsatz bis 2025. Darüber hinaus sieht der zuständige Analyst die Vereinbarungen als Startschuss für ein neues Geschäftsmodell, bei dem Tesla Infrastruktur und Technologie erstmals in einem großen Rahmen verkauft. Dies könne sich zu einem bedeutenden Wachstumstreiber entwickeln. Dass Elon Musk hieran interessiert ist, hat er bereits mehrere Male zum Ausdruck gebracht. Unter anderem sprach er davon, für den Verkauf von Tesla-Software über Lizenzverträge sowie andere Produkte wie Batterietechnologie offen zu sein. Laut des Wedbush-Securities-Analysten könnte das Teslas „AWS-Moment“ sein. Mit diesen Worten bezieht er sich auf Amazons Cloudplattform AWS, bei der anfangs vielfach angezweifelt wurde, ob es die richtige Entscheidung wäre, die eigene Infrastruktur zu verkaufen. Inzwischen ist klar, dass es eines der besten Entschlüsse in der Geschichte des Unternehmens war. Basierend auf diesem bullischen Szenario spricht der Analyst der Tesla-Aktie ein Outperform-Rating und ein Kursziel von 300 USD zu (17 % Kurspotenzial – Stand: 23. Juni).

Ähnlich wie bei Amazon AWS gibt es jetzt auch bei Tesla einige Kritiker, die die Freigabe der Ladestationen als Fehler einordnen. Denn es ist offen, wie sehr die Wettbewerber von dem Zugang zu Teslas Ladenetzwerk profitieren werden. Gerade da der Ford-CEO von einem maßgeblichen Gewinnfaktor für die eigenen Kunden sprach, haben einige Beobachter die Sinnhaftigkeit der Vereinbarungen für Tesla infrage gestellt. Der gewichtigste Kritikpunkt ist, dass man hierdurch die Exklusivität des Ladenetzwerks und somit einen wichtigen Wettbewerbsvorteil aufgeben würde. Elektroauto-Interessierte könnten nun guten Gewissens bei anderen Automarken kaufen, wissentlich, dass sie das Ladenetzwerk von Tesla trotzdem verwenden können. Einige gingen mit ihrer Kritik sogar so weit zu sagen, dass Elon Musk das Kerngeschäft des Autoverkaufs für unbedeutende Nebeneinnahmen opfern würde. Ohne Frage handelt es sich um ein chancenorientiertes Vorgehen, wie man es von Elon Musk gewöhnt ist, bei dem auch Risiken entstehen. Jedoch scheint die Kritik überzogen. Denn wenn nicht alle Parteien von den Nutzungsvereinbarungen profitieren würden, wären die Deals nicht zustande gekommen. Außerdem ist das Ladenetzwerk bei Weitem nicht der einzige Wettbewerbsvorteil des Unternehmens. Die entscheidende Frage lautet immer: Ist die Geschäftschance das resultierende Risiko wert?

Morgan Stanley schätzt den Wert des Ladenetzwerks auf 100 Mrd. USD!

Wenn man auf Morgan Stanley hört, dann lautet die Antwort eindeutig ja. Die Investmentbank hat ebenfalls eine Einschätzung zu dem potenziellen Wert von Teslas Ladenetzwerk gegeben, ist hierbei allerdings anders vorgegangen. Die Grundannahme der Berechnung lautet, dass es sich um ein eigenständiges Unternehmen handelt. Durch diese Prämisse soll die Bewertung des Infrastrukturgeschäfts einfacher werden. Unter Einbindung von Faktoren wie des geschätzten Marktanteils, elektrisch zurückgelegter Kilometer der Kunden, Strompreise und anderen Nutzungsdaten hat man eine Margenprognose erstellt.

Den angenommenen operativen Gewinn für das Geschäftsjahr 2030 hat man daraufhin mit einem Bewertungsmultiplikator von 20 versehen, woraus sich ein Wert von 100 Mrd. USD für Teslas Ladenetzwerk ergeben hat. Eine zentrale Annahme der Berechnung ist, dass Tesla zukünftig eigenen Strom über Solaranlagen produzieren und diesen zum Betrieb der Ladeanlagen einsetzen wird. Die Grenzkosten wären hierbei nahezu null. Diesen Wert sollte man keinesfalls als bare Münze nehmen, da sich die Berechnung auf viele Schätzungen und Prognosen für Faktoren stützt, die schwer absehbar sind. Eine Sache verdeutlicht Morgan Stanleys Analyse jedoch eindeutig: Die Geschäftschance als dominanter Elektrotankstellenanbieter könnte gigantisch sein! Dass Elon Musk das unternehmerische Talent hat, um derartige Gelegenheiten wahrzunehmen, ist kein Geheimnis.

Überlastungsgefahr: Elon Musk muss das Ladenetzwerk dringend weiter ausbauen

Musk geht davon aus, dass die Deals die generelle Akzeptanz von Elektroautos in die Höhe treiben werden. Experten betonen schon seit Jahren, dass ein Standardanschluss ein kritischer Faktor hierfür wäre, da viele Leute aufgrund der fehlenden Einheitlichkeit verunsichert seien. Von einer breiteren gesellschaftlichen Akzeptanz der Technologie würden zwar alle, am meisten aber Tesla profitieren. Elon Musk weiß zudem, dass es notwendig ist, die Dynamik in Richtung Elektromobilität aufrechtzuerhalten, damit Tesla seinen Wachstumspfad fortsetzen kann.

Die zusätzlichen Einnahmen könnten eingesetzt werden, um das Ladenetzwerk weiter auszubauen und eine höhere Flächenabdeckung zu gewährleisten. Denn obwohl Teslas Infrastruktur im Vergleich zu der Konkurrenz schon sehr weit ist, lässt die Ladesäulenkonzentration in einigen Gebieten noch zu wünschen übrig. Außerdem muss Musk eine Überlastung des Ladenetzwerks durch die dazukommenden Kunden verhindern. Die Nutzerzahl pro Ladesäule wird sich nämlich voraussichtlich vervielfachen. Dementsprechend muss Tesla dringend neue Ladestationen bauen und intelligente Softwarelösungen einsetzen, um lange Warteschlangen zu verhindern. Bei dem Ausbau des Ladenetzwerks wird die US-Regierung Unterstützung leisten, da sie die Errichtung von Ladestationen mit 7,5 Mrd. USD fördert.

Tesla erhöht den Druck durch entschlossenen Preiskampf

Während der Wirbel um das Supercharger-Netzwerk groß ist, intensiviert Elon Musk seine Verdrängungsstrategie. Nachdem er in den letzten Jahren den technologischen Aspekt optimiert und das mächtige Ladenetzwerk errichtet hat, geht es ihm nun darum, Marktanteile zu gewinnen. Er möchte, dass zukünftig kein anderer Anbieter mehr preislich mit Tesla im Mittelklassensegment konkurrieren kann. Anfang des Jahres hat man begonnen, die Verkaufspreise aggressiv zu senken. Diese Maßnahme betrifft die wichtigsten Fahrzeugmodelle in allen Regionen. Bei dem Autotyp Y hat man den Preis seit Jahresbeginn von 67.000 USD auf 56.000 USD gesenkt. Daten des Informationsdienstleisters Experian zeigen, dass die Preissenkung zu einem sofortigen Anstieg des Kaufinteresses geführt hat. Die Anzahl an Neuzulassungen ist im 1. Quartal um 79 % im Jahresvergleich gestiegen. Der Tesla Y zählt zu den günstigeren Modellen, wo der Fahrzeugkauf zusätzlich durch eine Steuergutschrift in den USA für saubere Fahrzeuge in Höhe von 7.500 USD begünstigt wird.

Die Kombination dieser Kostenvergünstigungen hat zu einem großen Erfolg geführt. Im 1. Quartal war Teslas Modell Y der meistverkaufte PKW der Welt. Diese Tatsache kam für viele überraschend und schockierte die Konkurrenz. Elon Musk hat damit ein Ziel erreicht, das er während einer Investorenkonferenz im August 2022 definiert hatte. Zu diesem Zeitpunkt befand sich Teslas Y auf dem dritten Platz hinter zwei Fahrzeugmodellen von Toyota. Viele hatten Musks Zielsetzung damals als unrealistisch abgetan. Der Tesla-CEO hat durch das Erreichen des Ziels unterstrichen, dass man ihn nicht unterschätzen sollte. Obwohl es auch bei den teureren Fahrzeugmodellen zu merkbaren Preissenkungen kam, hat sich das Kaufinteresse dort nicht signifikant verändert. Die Preise sind trotzdem noch zu hoch, als dass es großes Interesse geben könnte. Dementsprechend war das Y-Modell maßgeblich für die 155.000 Neuzulassungen verantwortlich, die Tesla insgesamt im 1. Quartal erreichen konnte. Hierdurch belief sich der Marktanteil am Elektrofahrzeugmarkt in den USA auf 60 %. Die Ergebnisse belegen, dass ein moderater Preis eine grundlegende Voraussetzung für eine breitenwirksame Einführung von Elektroautos ist. Das allgemeine Interesse und die Begeisterung für die Tesla-Marke sind vorhanden.

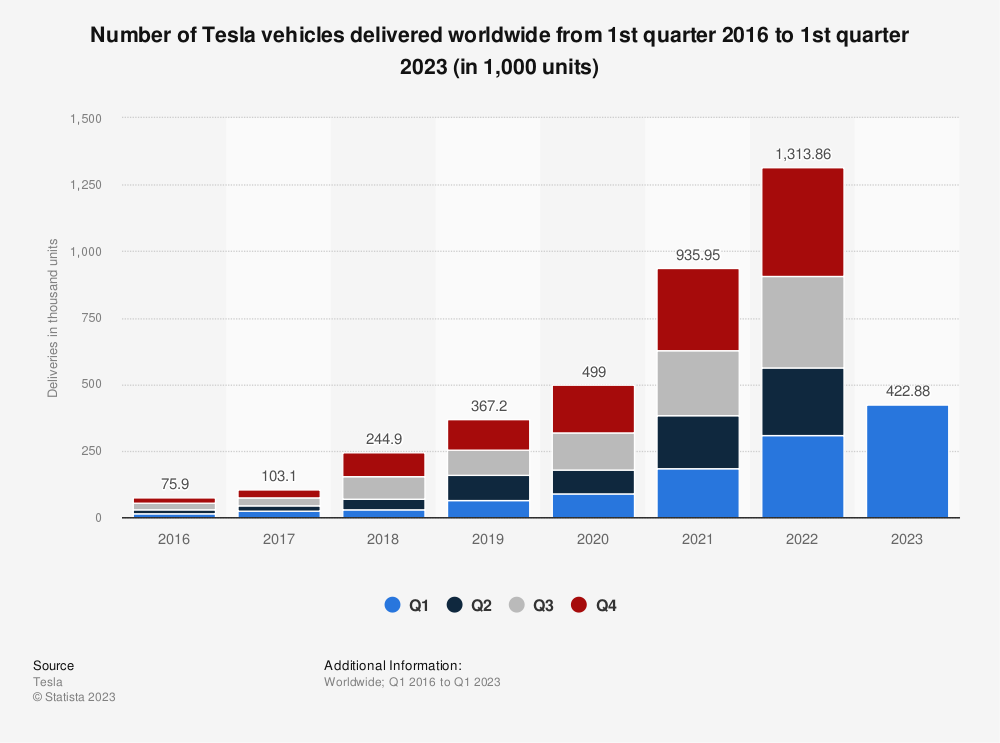

Der Wachstumstrend bei den Auslieferungszahlen hat sich im 1. Quartal fortgesetzt und hat die Erwartungen übertroffen. (Quelle: Statista)

Der Wachstumstrend bei den Auslieferungszahlen hat sich im 1. Quartal fortgesetzt und hat die Erwartungen übertroffen. (Quelle: Statista)

Preisunterschied von Elektroautos zu Normalfahrzeugen auf dem Weg zum Null-Niveau

Tesla nutzt das starke Geschäftsmomentum, um die Produktion aggressiv zu skalieren. In absehbarer Zukunft soll eine kompaktere Version des Tesla Y auf den Markt gebracht werden, mit einer geplanten Produktionskapazität von 4 Mio. Einheiten. Elon Musk versucht hierdurch von dem Umstand zu profitieren, dass 20 % aller US-amerikanischen Neuwagenkäufer erwägen, ein Elektrofahrzeug zu erwerben. Bei vielen fehlt nur noch der letzte Anstoß. Sobald E-Autos preislich mit herkömmlichen Fahrzeugtypen konkurrieren können, wird der notwendige Impuls gegeben sein.

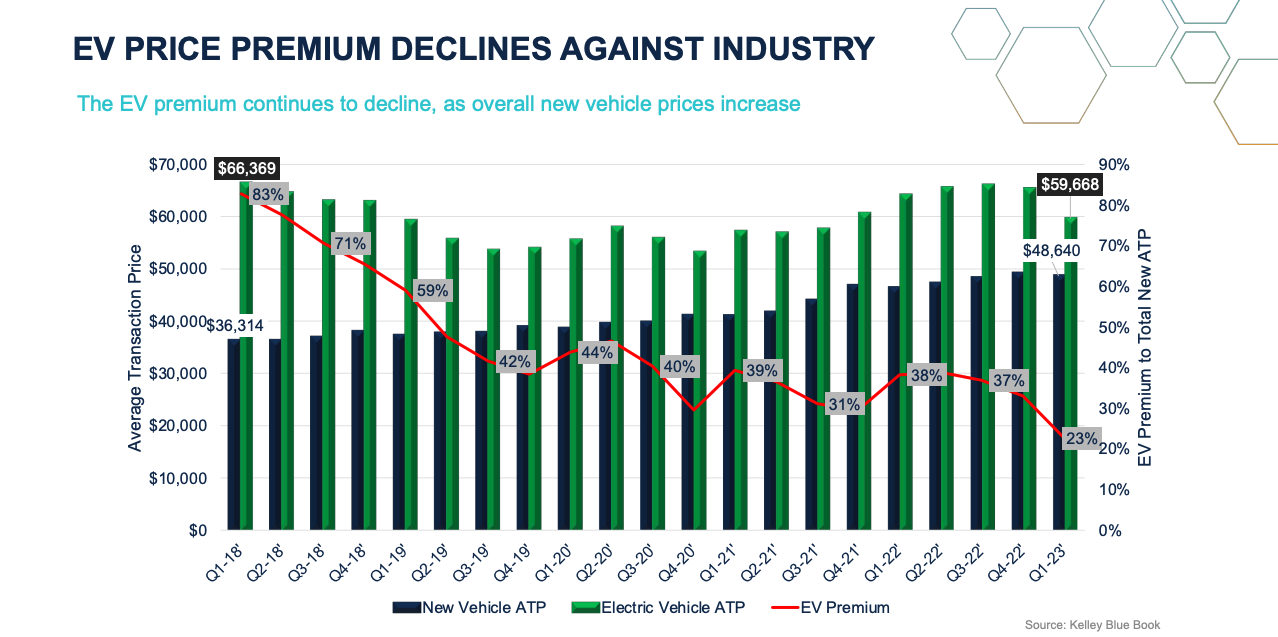

Durch die jüngsten Preissenkungen wurde bereits ein bedeutender Fortschritt bei der Angleichung der Verkaufspreise erzielt. Der Preisaufschlag, den man für Elektroautos zahlen muss, ist hierdurch deutlich gesunken und liegt derzeit bei nur noch 23 %. Anfang 2018 betrug das Premium dagegen noch 83 %. Wenn Elon Musk seine Preissenkungsstrategie weiter durchzieht, werden die Preise bald ein Paritätsniveau gefunden haben. Eine breitere gesellschaftliche Akzeptanz ist somit nicht weit entfernt.

Voraussichtlich wird es bald kein Preispremium mehr bei E-Autos geben. (Quelle: Coxautoinc)

Voraussichtlich wird es bald kein Preispremium mehr bei E-Autos geben. (Quelle: Coxautoinc)

Profitabilität leidet unter Preiskampf

Die günstigen Verkaufspreise werden durch Kosteneinsparungen ermöglicht, die auf einer optimierten Produktion basieren. Es ist generell bekannt, dass Tesla die effizienteste Produktion hat. Das liegt an dem hohen Automatisierungsgrad der Fabriken, welcher mit jeder neuen Herstellungsstätte gesteigert wird. Hierdurch benötigt Tesla viel weniger Mitarbeiter als die meisten Wettbewerber für die gleiche Stückzahl. Zudem kann Tesla den Endpreis seiner Fahrzeuge bestimmen, da man sie direkt und nicht über Zwischenhändler verkauft. Hierdurch lässt sich auch die Händlermarge einsparen. Für die Wettbewerber ist es dementsprechend äußerst schwierig, den Preiskampf gegen Tesla zu gewinnen. Und genau diese Schwachstelle greift Elon Musk durch seine jetzige Strategie gnadenlos an. Musk arbeitet daran, die Herstellungskosten durch merkbare Verbesserungen bei den Logistikkosten und der Produktionseffizienz weiter zu senken. Das soll es wiederum ermöglichen, die Verkaufspreise erneut herabzusetzen.

Dennoch können die Effizienzmaßnahmen nur einen Teil des durch die Kostensenkungen verlorenen Umsatzes kompensieren. Insofern stellt der Preiskampf einen Profitabilitätsgegenwind dar, welcher die Gewinnmargen schmälert. Beispielsweise ist die operative Marge im 1. Quartal um 7,8 % auf 11,4 % gefallen. Die restlichen Profitabilitätsmetriken waren im Jahresvergleich ebenfalls allesamt rot. Um die Anleger zu beruhigen, hat Elon Musk betont, dass es sich bei den Preissenkungen um ein langfristiges Investment handeln würde. Für die kurzfristigen Gewinneinbußen würde Tesla dauerhafte Marktanteilsgewinne erzielen können. Da sich der Konzern in einer soliden finanziellen Lage befindet, sind die Negativkonsequenzen nicht einschneidend. Die Preissenkungsstrategie wird Tesla in den kommenden Monaten fortsetzen.

Indien als zukünftiger Wachstumsstandort – Musk kündigt „bedeutende Investitionen“ nach Treffen mit Premierminister an

Wenn Musks Plan aufgeht und ein hoher Adaptionsgrad der E-Autos eintritt, wird Tesla für weitere Wachstumsmultiplikatoren sorgen müssen. Denn die Erwartungshaltung ist kurz- als auch langfristig sehr beträchtlich. Indem man vermehrt auf Länder setzt, wo das langfristige Potenzial groß und der Markt noch ungesättigt ist, lässt sich genau das erreichen. Tesla plant in diesem Kontext vermehrt in Indien zu investieren. Denn das Land befindet sich in einer frühen Wachstumsphase und steht vor einer Wohlstandsexplosion. Mit 1,4 Mrd. Menschen wird das Land höchstwahrscheinlich zum Motor der Weltwirtschaft werden. Um die Lage hinsichtlich Investitionen zu sondieren, hat sich Elon Musk zuletzt mit Modi, dem Premierminister von Indien getroffen. Bei seinem Besuch kommentierte Musk, dass er plane, die Beziehungen nach Indien deutlich auszuweiten. Es sei sehr wahrscheinlich, dass es in Zukunft bedeutende Investitionen in das Land geben würde.

Der Tesla-CEO hat einen passenden Zeitpunkt gewählt, um das Investitionsvorhaben loszutreten, wenn man die relative Stärke der indischen Wirtschaft betrachtet. Der indische Aktienindex Nifty-50, bestehend aus den größten indischen Unternehmen, befindet sich bereits an neuen Allzeithochs, während die US-Indizes nach wie vor Schwierigkeiten haben, kontinuierliche Dynamik zu gewinnen. Ein Vergleich wirtschaftlicher Indikatoren weist eine ähnliche Divergenz zwischen den Ländern auf und untermauert diese Entwicklung.

Wirtschaftliche Probleme: Musk fordert die FED zu Zinssenkungen auf – China stimuliert Elektromobilbranche mit 72,40 Mrd. USD

Das größte Problem für die US-Wirtschaft ist der aggressive Zinsanhebungszyklus der FED. Hiervon ist im Besonderen die Automobilbranche betroffen, da Zweidrittel aller Autoneukäufe über Kredit finanziert werden. Die Erschwinglichkeit von Fahrzeugen ist somit stark gesunken und die Zahl an Zahlungsausfällen weist steigende Tendenzen auf. Das sorgt für Gegenwind. Im 1. Quartal hat Tesla deswegen 60 Mio. USD weniger Umsatz erwirtschaftet, als erwartet wurde. Das EPS von 0,85 USD stellte zwar ebenfalls einen Rückgang im Jahresvergleich dar, entsprach dagegen aber den Erwartungen. Elon Musk hat in den letzten Monaten vermehrt dafür plädiert, dass die Zinsen in den USA wieder gesenkt werden. Die Gefahren für die Wirtschaft überwiegen in seinen Augen. Vor dem Hintergrund der erschwerten Leistbarkeit wird die Preissenkungsstrategie von Tesla zu einem passenden Zeitpunkt intensiviert.

Die Vereinigten Staaten sind jedoch nicht die einzige Nation, bei der sich die wirtschaftliche Entwicklung als holprig erweist. Auch in China ist die konjunkturelle Erholung schleppender verlaufen, als es erwartet wurde. Viele Sektoren schwächeln und weisen eine kontraproduktive Dynamik auf. Die chinesische Regierung sieht sich deswegen veranlasst, weitere Maßnahmen zur Nachfragestimulation einzusetzen. Ganz oben auf der Prioritätenliste steht die Elektromobilitätsbranche, da sie von Bedeutung für die chinesische Wirtschaft ist. Mit Konzernen wie BYD verfügt die Volksrepublik über etablierte Player, denen man Geschäftsmomentum verschaffen möchte. Deswegen hat die chinesische Regierung Steuererleichterungen für Elektroautos beschlossen, welche die Konsumenten um 72,40 Mrd. USD entlasten sollen. Davon wird auch Tesla profitieren, da sie 22 % ihres Umsatzes in China erzielen.

Der ewige Streit um Teslas Bewertung

Insgesamt sind die Entwicklungen bei Tesla sehr ermutigend. Eine Einschätzung, der die meisten Marktteilnehmer zustimmen würden. Der größte Streitpunkt bleibt die Bewertung der Aktie. Tesla-Bären argumentieren, dass sich der Einstieg nicht lohnen würde, da schon alles eingepreist sei und die Bewertung eine Blase darstelle. Andere Beobachter sind sich dagegen sicher, dass die hohe Bewertung gerechtfertigt sei. Die Bewertung ist mit einem KGV22 von 70 und einem KUV22 von 9,5 ohne Frage ambitioniert. Teslas Marktstellung ist jedoch einzigartig und die Bewertung wird von schnellem Umsatzwachstum untermauert (historisch und erwartet). Der Wettbewerbervergleich ergibt bei Tesla kaum Sinn, da das Unternehmen von vielen Aspekten her singulär ist. Wie viel Bewertungspremium der Aktie zusteht, ist deshalb kaum quantifizierbar und von subjektiven Prognosen abhängig.

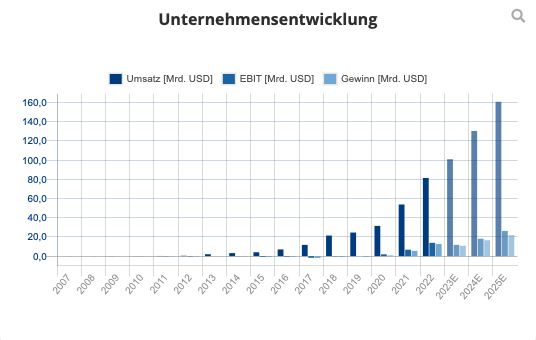

Teslas Unternehmensentwicklung. (Quelle: aktie.traderfox.com)

Teslas Unternehmensentwicklung. (Quelle: aktie.traderfox.com)

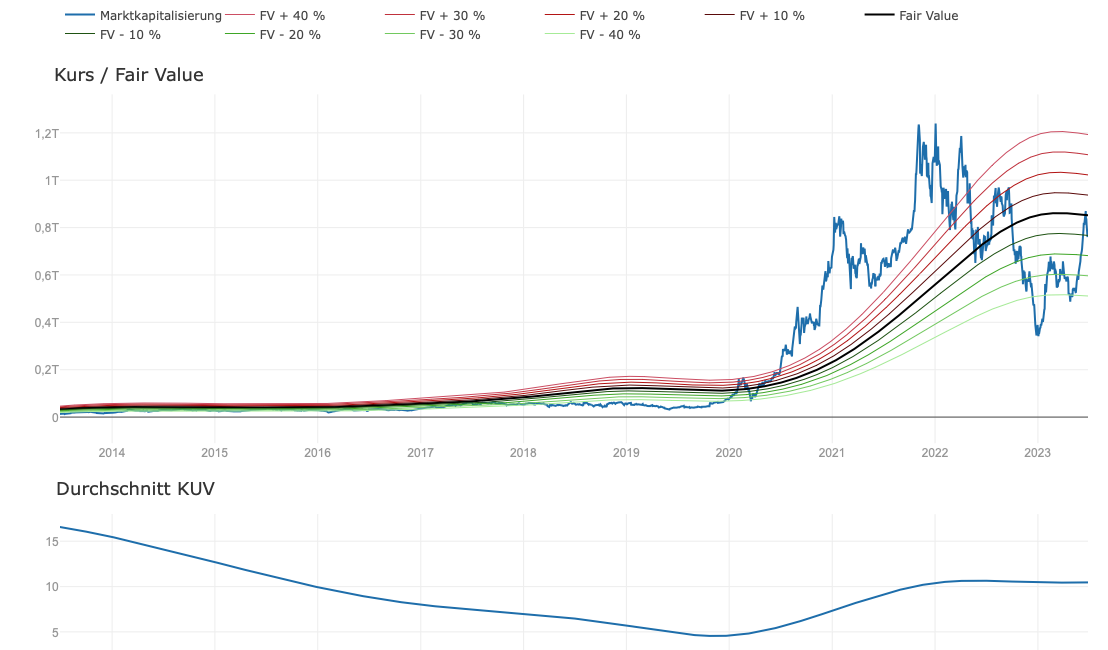

Tatsache ist, dass Teslas Bewertung historisch betrachtet im Normbereich liegt. Die jüngste Kursrallye hat die Aktie auf den Fair-Value-Punkt bugsiert, der sich aus der historischen Bewertung der Umsätze in den letzten fünf Jahren ergibt. Seit Jahresbeginn konnte die Aktie um 135 % zulegen, nachdem sie Ende 2022 zeitweise deutlich unter das Fair-Value-Niveau gefallen war.

Teslas-Aktie befindet sich am Fair-Value-Punkt (Methode Umsatz, 5-Jahre). (Quelle: aktie.traderfox.com)

Teslas-Aktie befindet sich am Fair-Value-Punkt (Methode Umsatz, 5-Jahre). (Quelle: aktie.traderfox.com)

Bullcase vs. Bearcase

Der Bullcase für die Aktie ist, dass es Tesla gelingt, zum führenden Elektrotankstellenanbieter aufzusteigen und hierdurch beträchtliche Einnahmen zu erzielen. Parallel führen in diesem Szenario die Preissenkungen dazu, dass kein Wettbewerber mehr preislich mit Tesla konkurrieren kann.

Der Bearcase besteht darin, dass die Öffnung des Supercharger-Netzwerks mehr schadet als nützt, anstatt die erhofften Erträge zu liefern. Ein derartiger Fehltritt könnte der hohen Bewertung der Aktie einen Schlag verpassen. Auch das Zinsrisiko spielt für den Bearcase eine Rolle.

Fazit

Insgesamt ist die Tesla-Aktie ein spannendes Investment, wenn man eine hohe Risikotoleranz mitbringt und von Elon Musk überzeugt ist. Er hat die Zweifler in der Vergangenheit immer wieder als falsch erwiesen und sich durch sein entschlossenes Vorgehen durchgesetzt. Die zusätzliche Monetarisierung des Supercharger-Netzwerks bietet eine große Chance und ist ein Musterbeispiel für das chancenorientierte Vorgehen des Tesla-CEOs, welches ebenfalls Risiko mit sich bringt. Ein bedeutender Faktor für Teslas Erfolg ist die konsequente Umsetzung der Preissenkungsstrategie. Da Tesla die effizienteste Produktion hat, macht man es den Wettbewerbern hierdurch sehr schwierig, preislich zu konkurrieren. Der durch Preissenkungen erzielte Erfolg im 1. Quartal ist ein Vorgeschmack auf eine Dynamik, die sich voraussichtlich fortsetzen wird. Eine kleinere Version des Y-Modells könnte der nächste große Schritt sein, um ein massenfähiges Elektroauto zu erschaffen. Der Bullcase scheint insofern wahrscheinlicher. Die hohe Bewertung der Aktie wird auch in Zukunft für viel Volatilität sorgen.

Viele Grüße

Gereon Dregger

Bildherkunft: AdobeStock_483843792