TotalEnergies – Profiteur hoher Energiepreise mit 6 % Dividendenrendite verwandelt sich in Multienergiekonzern!

Liebe Anleger,

Der Ölpreis und damit die Aktien von Ölunternehmen waren in diesem Jahr äußerst volatil und die Grundlage zahlreicher Diskussion über die weitere Entwicklung. Und obwohl der Ölpreis in den letzten Monaten stark rückläufig war, häufen sich inzwischen Faktoren, die ihn mittelfristig stützen dürften. TotalEnergies ist ein klarer Profiteur hoher Energiepreise. Der Energiekonzern verfolgt zudem eine kluge Transformationsstrategie, durch welche er sich von der Konkurrenz abgrenzt und frühzeitig Wettbewerbsvorteile schafft. Zudem allokiert das Unternehmen sein Kapital sinnvoll, was es erlaubt, sowohl zu wachsen als auch in einem hohen Maße an Aktionäre zurückzugeben.

Der in Ungnade gefallene Sektor steht vor einem Comeback

Seit geraumer Zeit ist klar, dass sich westliche Länder mehr und mehr von fossilen Energieträgern lösen wollen. Deswegen haben die staatlichen wie auch privaten Investitionen in den Ölsektor in den letzten Jahren vermehrt nachgelassen. Viele Investoren haben bewusst einen Bogen um Ölaktien gemacht, wo es doch so klar schien, dass diese langfristig keine Zukunft haben. Deswegen wurde der Sektor auch über Jahre mit einem heftigen Bewertungsabschlag gegenüber anderen Sektoren gehandelt. Und dies ist trotz jüngsten Ereignissen immer noch der Fall. So liegt das durchschnittliche KGV des Energiesektors in den USA bei gerade einmal 9. Doch in diesem Jahr hat die Aufmerksamkeit, die der Sektor erhält, stark zugenommen. Denn wegen verschiedenen Faktoren, wozu primär der russische Angriffskrieg auf die Ukraine gehört, kam es zu einem zeitweise kräftig steigenden Ölpreis. Dementsprechend hat Rohöl der Sorte Brent nach dem Beginn der russischen Invasion auf fast 130 USD zugelegt. Seitdem hat sich der Preis jedoch wieder beruhigt und ist in eine Phase des stetigen Verfalls übergegangen.

Zurückzuführen ist dies auf eine sinkende Nachfrage und sich eintrübende konjunkturelle Aussichten. Hinzu kommen die Bemühungen der US-Regierung, den Preis zu senken. Gerade da die Zwischenwahlen in den USA vor der Tür stehen, wurde es von US-Präsident Biden als absolute Priorität behandelt, gegen die hohen Energiepreise zu kämpfen. Denn es ist allgemein bekannt, dass die Höhe von Öl und damit Benzinpreisen eine wichtige Rolle bei der Zufriedenheit der Bevölkerung spielt. Deswegen hat man seit mehreren Monaten Öl aus der strategischen Reserve des Landes auf den Markt gebracht. Angepeilt wurde die tägliche Freigabe von 1 Mio. Barrel, wodurch sich das Angebot erhöht hat. Dass diese Maßnahme funktionierte, lässt sich anhand des rückläufigen Ölpreises unschwer erkennen. Jedoch hat dies ebenfalls einen hohen Preis mit sich gebracht: Denn die strategische Reserve ist bereits auf das niedrigste Niveau seit 1984 gefallen. Und es ist klar, dass die Reserve ein gewisses Level nicht unterschreiten darf, da ansonsten die nationale Sicherheit konkret gefährdet wäre. Denn wenn eine Nation wie die USA kaum mehr Ölreserven hat, ist sie angreifbarer und erpressbar. Da die Freigabe der Reserven ebenfalls zu keiner höheren Produktion führt, handelt es sich lediglich um eine nicht-nachhaltige Symptombehandlung. Und während es noch nicht vollends ersichtlich ist, wann die Verwendung der strategischen Reserve ein Ende haben wird, steht fest, dass es nicht mehr über Jahre weitergehen kann.

OPEC drosselt die Fördermenge, um den Ölpreis zu stützen

Die OPEC, welche generell als der mächtigste Spieler in dem Markt eingeordnet wird, scheint der seit Monaten fallende Ölpreis nicht zu gefallen. Daher haben sie sich zuletzt entschlossen, die Ölfördermenge drastisch zu kürzen. So zielt man auf eine Produktionsverringerung von 2 Mio. Barrel pro Tag ab. Insofern sind die Bemühungen der USA, welche die OPEC und im speziellen Saudi-Arabien aufgefordert haben, die Produktion zu erhöhen, gescheitert. Besonders drastisch ist diese Angebotsverknappung, da es kaum kommerzielle Lagerbestände gibt, auf die zurückgegriffen werden könnten. Zudem ist aufgrund weiterer Sanktionen gegen Russland mit einem weitergehend sinkenden Angebot auf dem Weltmarkt zu rechnen. Die resultierenden Konsequenzen sind einfach: Die Kombination aus verringertem Angebot durch die OPEC sowie einer sich dem Ende nähernden Freigabe der strategischen Reserven dürfte den Ölpreis mittelfristig stützen. Auf diese jüngsten Entwicklungen reagierend, konnte der Ölpreis in den letzten Tagen bereits wieder kräftig zulegen. Zusätzlich sollte man nicht vergessen, dass Öl trotz der Energiewende langfristig weiterhin eine wichtige Rolle behalten wird. Laut der internationalen Energieagentur IEA soll die Nachfrage erst ab 2025 jährlich um 1 % sinken. Hinzukommend sind viele Unternehmen der Branche absolute Cashflowmaschinen, die hohe Dividenden ausschütten. Deswegen ist der Ölsektor jetzt auch interessant.

TotalEnergies profitiert von diesen Entwicklungen

Das französische Energieunternehmen TotalEnergies gehört zu den Profiteuren dieser Entwicklungen. TotalEnergies ist mit einem Umsatz von 184,7 Mrd. USD das sechstgrößte Öl- und Gasunternehmen der Welt. Neben der primären Tätigkeit in der Öl- und Gasförderung, verkauft man Petrochemieprodukte, welche in den Weiterverarbeitungsprozessen zahlreicher, anderer Industrien Anwendung finden. Dank der hohen Energiepreise kann TotalEnergies zurzeit rekordmäßige Summen an Umsatz und Gewinnen einnehmen.

Übergang zu einem Multienergieunternehmen

Doch anstatt sich hierauf auszuruhen, nutzt das Unternehmen die hohen Gewinne aus, um sich noch besser für die Zukunft zu positionieren. In diesem Zusammenhang bedeutet dies die strategische Positionierung im Bereich sauberer Energien. Damit möchte man sicherstellen, dass man auch langfristig eines der wichtigsten Energieunternehmen der Welt bleibt. Und während es eine erklärte Aufgabe der meisten großen Konzerne des Sektors ist, sich hieran anzupassen, sticht TotalEnergies besonders hervor. Denn das Unternehmen verfolgt einen konkreten Plan, an welchem man mit Geschwindigkeit arbeitet, der eine Transformation hin zu einem Multienergieunternehmen vorsieht. Deswegen hat man bereits früh begonnen, seine vorrangige Abhängigkeit von Öl zu reduzieren. Das deklarierte Ziel des Unternehmens lautet, den Anteil, den Ölprodukte am Umsatz ausmachen in diesem Jahrzehnt von 55 auf 30 % zu senken und durch klimaneutralere Alternativen zu ersetzen. Hierfür veräußert man im ersten Schritt kontinuierlich kosten- und emissionsintensive Anlagen und konzentriert sich lieber darauf wenige, aber hochwertige und kostengünstige zu nutzen. Ein erfreulicher Nebeneffekt des Ganzen ist eine erheblich gesteigerte Rentabilität in diesem Bereich. Dies zeigt der Break-Even-Preis, den TotalEnergies bei dem Handel von Öl erzielt. Dieser gibt an, wie hoch der Ölpreis stehen muss, damit ein Unternehmen beim Verkauf die Gewinnzone erreicht. Dank der Bemühungen des Unternehmens ist dieser beim Niveau von 25 USD angekommen. Um das Ganze in Perspektive zu setzen: Der Ölgigant Chevron aus den USA hat einen Break-Even-Preis von 50 USD und auch bei anderen Wettbewerbern ist dieser deutlich höher angesiedelt. Beeindruckend ist ebenfalls, dass die Gewinnzone im Jahr 2014 noch bei 90 USD lag, was die enormen Optimierungen des Unternehmens unterstreicht. Um diesen niedrigen Break-Even-Punkt beizubehalten, sei man laut dem Management ständig auf der Suche nach neuen Projekten, wo sich derartig rentable Möglichkeiten eröffnen. Zudem ist es offensichtlich, dass sich die Gewinnzone signifikant unter den heutigen Preisniveaus befindet, weswegen TotalEnergies zurzeit besonders viel einnehmen kann.

LNG-Segment ist wegen der Energieunsicherheit in Europa besonders gefragt

Folglich hat das Unternehmen auch genügend Mittel, um in einem hohen Umfang in kohlenstoffarme Energieträger zu investieren. Dies geschieht zurzeit im Besonderen im Bereich Erdgas. Dieser Energieträger wird weit verbreitet als der sauberste fossile Brennstoff akzeptiert. Damit stellt er eine geeignete Alternative zu treibhausgasintensiveren Brennstoffen dar. Deswegen wird Erdgas voraussichtlich eine Kernrolle in der langfristigen Übergangsphase weg von konventionellen fossilen Energieträgern einnehmen. Gerade im Bereich Flüssigerdgas (LNG) hat sich TotalEnergies dank Investitionen sowie Akquisitionen eine starke Stellung erarbeitet. So ist das Unternehmen der weltweit zweitgrößte private LNG-Anbieter mit einem Marktanteil von 10 %. Zurzeit sind die LNG-Angebote des Unternehmens besonders gefragt, da Europa verzweifelt versucht das Energieloch zu schließen, das durch Russland entstanden ist. In diesem Zusammenhang profitiert das Unternehmen als eines der größten LNG-Exporteure der USA von der gestiegenen Nachfrage aus Europa. Konkret sind die US-Exporte von LNG im 1. Halbjahr 2022 um 12 % angestiegen, wovon 71 % an die EU und Großbritannien gingen.

Des Weiteren erfährt der französische Energiekonzern eine erhöhte Nachfrage bezüglich des Baus von stationären schwimmenden LNG-Terminals (FSRU). Der große Vorteil gegenüber konventionellen LNG-Terminals ist die zeitliche Komponente. Denn die Errichtung neuer Terminals kann Jahre dauern, wohingegen FSRUs kurzfristig in Betrieb genommen werden können. Wegen dieses Vorzuges ist das Interesse hieran merkbar gestiegen. So hat das deutsche Unternehmen Regas GmbH, eine FSRU von TotalEnergies gechartert. Stationiert in Lubmin, wird das FSRU voraussichtlich in der Lage sein, 5 % des deutschen Gasbedarfs zu decken. Zusätzliches Interesse gibt es seitens der französischen Regierung, mit welchen TotalEnergies sich in Verhandlungen bezüglich des Verkaufs einer Einheit befindet. Dieser Fall untermauert beispielhaft die Bedeutung, welche TotalEnergies in den nächsten Jahren dabei zukommen wird, russische Importe zu ersetzen und mittelfristig nicht mehr auf die USA angewiesen zu sein.

800-MW-Solaranlage in Katar wird sich auszahlen

Ein weiterer Bereich, in den TotalEnergies im Zuge der Transformationsstrategie investiert, ist Solar- und Windenergie. Hierbei probiert man sich als ein wichtiger Player zu etablieren. Konkret baut und betreibt TotalEnergies große Solar- und Onshore-Windkraftanlagen. Beispielsweise wurde man beauftragt, eine 800-MW-Solaranlage in Katar zu installieren. Die Anlage soll Projektionen zufolge etwa 10 % des Spitzenstrombedarfs von Katar decken und damit zu erheblichen Reduktionen der Treibhausgasemissionen beitragen. Das noch junge Windkraftgeschäft scheint ebenfalls langsam an Fahrt aufzunehmen, nachdem man an einem großen Windprojekt in Großbritannien beteiligt war. Deswegen ist das Portfolio, das man in diesem Bereich geschaffen hat, inzwischen schon mehr als 35 Mrd. USD wert. In diesem Jahr sollen die Investitionen in Solar- und Windenergie mehr als 4 Mrd. USD betragen.

Das der gesamte Transformationsprozess bereits in vollem Gange ist, veranschaulicht folgender Vergleich: Während das Segment „Gas, Renewables and Power“ 2017 noch 226 Mio. USD zum Betriebsergebnis beigetragen hat, hat sich dieser Anteil seitdem auf 3,4 Mrd. USD ausgedehnt. Das TotalEnergies mehr und effektiver an der Transformation weg von fossilen Brennstoffen arbeitet als die Konkurrenz, könnte langfristig zu Wettbewerbsvorteilen führen.

Hoher Cashflow begünstigt Transformationsprozess – aber auch die Aktionäre

Auf dem zuletzt stattgefundenen Kapitalmarkttag verkündete das Unternehmen die Prognose, dass man in den kommenden fünf Jahren Steigerungen des Cashflows (ohne Russland) um 4 Mrd. USD erwarte. Hierbei hat man jedoch mit sehr konservativen Schätzungen gerechnet. So ist man für die Berechnung lediglich von einem Ölpreis von 50 USD pro Barrel ausgegangen, was signifikant unter den heutigen Preisniveaus liegt. Folglich würde laut dem Management jede Erhöhung des Ölpreises um 10 USD pro Barrel zu einem zusätzlichen Cashflow von mehr als 3 Mrd. USD führen. Das hieraus gewonnene Kapital möchte man nutzen, um seine Transformationsstrategie weiter voranzutreiben. Dementsprechend sollen die Nettoinvestitionen des Unternehmens zwischen 2022 und 2025 auf 14 bis 18 Mrd. USD pro Jahr ansteigen. Der Löwenanteil, konkret ein Drittel, hiervon wird in die Entwicklung kohlenstofffreier Energien fließen. Die verbleibenden zwei Drittel sollen in den Ausbau des LNG-Geschäfts und günstige und emissionsarme Ölprojekte fließen. Viele Marktteilnehmer hatten mit höheren Investments in Öl und Gas gerechnet. TotalEnergies hat jedoch gezeigt, dass sie es mit ihrem Transformationsplan ernst meinen und vermehrt in erneuerbare Energien investieren möchten.

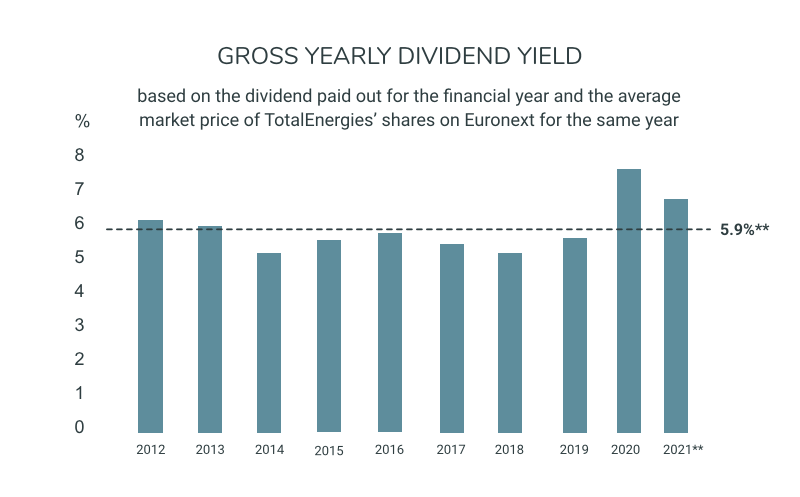

Zudem möchte das Unternehmen diesen starken Cashflow nutzen, um an die Aktionäre zurückzugeben. Konkret möchte man 35 bis 40 % des Cashflows an die Anteilseigner verteilen. Dies soll sowohl durch Erhöhungen der Dividende als auch Aktienrückkäufe umgesetzt werden. In diesem Zusammenhang bestätigte man auch, bei dem angekündigten Aktienrückkaufprogramm von 7 Mrd. USD zu bleiben. Einer der Gründe, warum der CEO von TotalEnergies weiterhin derartige Aktienrückkäufe durchführen möchte, liegt darin, dass die Wertpapiere des Unternehmens seiner Meinung nach unterbewertet seien. Zusätzlich plant man die Zahlung einer Sonderdividende in Höhe von 1 Euro pro Aktie im Dezember dieses Jahres. In den letzten Jahren lag die Dividendenrendite von TotalEnergies relativ konstant zwischen 5 und 7 %. Zurzeit beläuft sie sich auf 6,2 %.

Die Dividendenhistorie von TotalEnergies. Quelle: totalenergies.com

Gefahr durch zusätzliche Gewinnsteuern

Im 2. Quartal hat das Unternehmen einen rekordverdächtigen Operating Cashflow von 16,3 Mrd. USD erzielt, was mehr als doppelt so hoch wie die 7,6 Mrd. USD waren, die man im 1. Quartal meldete. Auch der Gewinn hat sich im Vorjahresvergleich mehr als verdoppelt. Andere Unternehmen des Sektors haben ebenfalls rekordverdächtige Zahlen vorgelegt. Hiermit einhergehend besteht die Gefahr einer höheren Besteuerung, welche politisch eindeutig gewollt ist. Konkret zielt die Europäische Union darauf ab, Profiteure der hohen Energiepreise mit zusätzlichen Gewinnsteuern zu belasten. Um diese Bestrebung voranzutreiben, hat sich die EU letzten Monat auf sogenannte Sofortmaßnahmen geeinigt.

Die Intention ist eindeutig: Die Mehreinnahmen aus dem Bereich fossile Brennstoffe und den gestiegenen Strompreisen sollen teilweise abgegeben werden. In diesem Zusammenhang hatte der Vizepräsident der EU-Kommission gefordert, dass sich die zusätzliche Besteuerung der Übergewinne auf 33 % beläuft. Die EU erwartet durch diese Maßnahme 140 Mrd. Euro einzunehmen. Dies wird mit hoher Sicherheit auch TotalEnergies treffen. Abgefedert würde diese erhöhte Besteuerung aber vermutlich teilweise durch den Fokus des Unternehmens auf erneuerbare Energien. Denn hierdurch ist man in der Lage von den verstärkten steuerlichen Anreizen hierfür zu profitieren. Hinzukommend wurde von Branchenexperten angemerkt, dass die zusätzliche Besteuerung vermutlich nicht so hart und umfangreich ausfallen werde, wie viele vermuten. Denn das Erlangen der Energieunabhängigkeit von Russland habe zurzeit Priorität, weswegen es kontraproduktiv wäre die eigenen Unternehmen, die diesen Prozess stützen sollen zu hart zu behandeln.

Generell sollte man sich der zyklischen Natur des Ölsektors bewusst sein. Da der Ölpreis maßgeblich an die wirtschaftliche Aktivität gebunden ist, entwickeln sich beide häufig parallel zueinander. Deswegen werden Ölunternehmen traditionell auch besonders hart von Wirtschaftskrisen und der damit einhergehenden schrumpfenden Nachfrage getroffen. Im Falle einer globalen Rezession würde entsprechend auch TotalEnergies leiden. Abgefedert würde ein solches Szenario jedoch durch die hohe Energienachfrage aus Europa sowie der nachlassenden Abhängigkeit von dem Ölsegment. Zusätzlich wird der niedrige Break-even-Ölpreis von TotalEnergies in diesem Fall von Nutzen sein, um zumindest die Profitabilität des Segments aufrechtzuerhalten.

Goldman Sachs sieht 50 % Kurspotenzial

Die Aktie von TotalEnergies wird vielerorts als Top-Pick betrachtet. In Folge der guten Zahlen, die das Unternehmen im Zuge des Kapitalmarkttages präsentiert hat, haben viele Analysten ihre Kursziele angehoben. Ganz vorne mit dabei war Goldman Sachs, welche von nun an ein Kursziel von 74 Euro für den französischen Energieriesen haben, was ein Aufwärtspotenzial von 50 % suggeriert. Begründet wird die bullische Einschätzung mit dem positiven Wandel des Unternehmens, welcher zu einer höheren Profitabilität und einer gestiegenen Nachhaltigkeit führen würde. Andere Analysten, wie die der UBS Bank, haben die vorgestellte Strategie des Unternehmens ebenfalls gelobt und ihre Kursziele angehoben. Das durchschnittliche Kursziel für die Aktie liegt inzwischen bei 69 USD, während der Kurs der Aktie bei 48 USD notiert.

Höhere Profitabilität als die Konkurrenz und günstige Bewertung

TotalEnergies verfügt über eine ausgezeichnete Profitabilität. Einer der Gründe hierfür sind die niedrigen Operationskosten des Unternehmens, welche geringer ausfallen als bei den meisten Wettbewerbern, einschließlich Shell, BP und Chevron. Möglicherweise hängt die hohe Profitabilität damit zusammen, dass ein Teil der Vergütung der Führungskräfte von TotalEnergies von gewissen Profitabilitätsmetriken abhängig ist. Dies dürfte sicherlich als eine zusätzliche Motivation für das Management dienen, sich anzustrengen und die Profitabilität auszuweiten.

TotalEnergies hat im letzten Jahr Umsätze in Höhe von 184,6 Mrd. USD sowie einem EPS von 5 erzielt. Im Geschäftsjahr 2022 soll sich der Umsatz laut Konsenserwartungen explosionsartig auf 271 Mrd. USD entwickeln und das EPS soll sich fast verdreifachen. Für das vergangene Jahr hat das Unternehmen somit ein KGV von 10, wobei das erwartete KGV für 2022 bei nur 3,6 liegt. Diese stark rückläufige Bewertung ist vermutlich auf die Annahme zurückzuführen, dass TotalEnergies diese Gewinnniveaus nicht halten kann. Doch selbst wenn das Unternehmen hierzu nicht in der Lage sein sollte, ist die Bewertung der Aktie dennoch günstig. Dies zeigt sich ebenfalls an dem KUV21 von 0,9.

Fazit

Die Ölpreise wurden seit Monaten durch die US-Regierung künstlich gesenkt. Jedoch ist diese Maßnahme nicht nachhaltig. Außerdem hat die OPEC sich deswegen zu drastischen Produktionskürzungen entschieden, welche den Ölpreis mittelfristig stützen dürften. Damit scheinen die Aussichten des vergleichsweise günstig bewerteten Ölsektors gut zu sein. Der zyklischen Natur des Ölgeschäftes sollte man sich dennoch bewusst sein. TotalEnergies profitiert von den hohen Energie- und Ölpreisen. Das Unternehmen nutzt die hohen Gewinne, die man derzeitig erzielt, sehr klug, um sich langfristig auf saubere Energie umzustellen. Damit sichert man sich seine Stellung als einer der wichtigsten Energiekonzerne der Welt. Zudem ergattert man sich so frühzeitig Wettbewerbsvorteile gegenüber anderen Energiekonzernen, die sich nicht so schnell anpassen. Abgesehen von den strategischen Investments nutzt man die Gewinne für Aktienrückkäufe sowie Dividendenerhöhungen. Inzwischen liegt die Dividendenrendite bei nennenswerten 6,2 %. Abgerundet wird das Bild durch eine günstige Bewertung.