Trotz der aktuellen Tristesse: Warum der DAX bis 2028 auf 27.000 Punkte steigen kann.

An den Weltbörsen sieht es derzeit mau aus. Das lässt sich nicht leugnen und aktuell Optimismus zu verbreiten, hört sich irgendwie an wie das Pfeifen im Walde. Trotzdem fragen sich viele Anleger natürlich zum Jahresausklang, wo der DAX vermeintlich Ende 2019 stehen wird.

Relativ wenig von Prognosen dieser Art hält Peter E. Huber vom Asset Manager StarCapital AG. Denn hauseigene langfristige Auswertungen hätten eindeutig gezeigt, dass solche Prognosen absolut nichts taugen. Die berühmten Affen mit ihren Dartpfeilen hätten nachweislich eine größere Treffsicherheit als die selbsternannten Börsenauguren. Es mache deshalb wenig Sinn und sei für den Anleger sogar schädlich, wenn er sich daran orientiere.

Dies wiederum liege daran, dass die Märkte auf kurze bis mittlere Sicht sehr effizient seien. Alle bekannten Informationen seien genauso in den aktuellen Kursen bereits enthalten wie die Erwartungen der Marktteilnehmer hinsichtlich der weiteren Entwicklung. Im Klartext, so Huber: Die Entwicklung an den Börsen wird von Faktoren bestimmt, die erst in der Zukunft eintreten. Leider kenne er aber niemanden, der eine Glaskugel besitze und deshalb entsprechend zuverlässige Prognosen abgeben könne.

Die Alternative zu einer prognosebasierten sei eine bewertungsorientierte Anlagestrategie. Dabei kauft man Aktien dann, wenn sie im historischen Vergleich unterbewertet sind und hofft, dass sie sich über kurz oder lang immer mal wieder ihrem Mittelwert annähern. Auf neudeutsch nenne man das „mean reversion“, erklärt Huber. Kostolany habe das einmal mit dem Spaziergänger verglichen, der mit seinem Hund unterwegs ist. Der Hund symbolisiere die Börse. Er springe einmal vorneweg und sei manchmal weit hinten, kehre aber immer mal wieder zu seinem Herrn zurück, der den fairen Wert verkörpere.

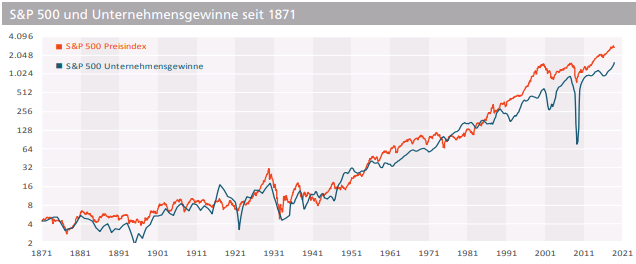

Voraussetzung sei natürlich, dass es solche objektiven Bewertungsfaktoren gibt, die langfristig stark mit der Börsenentwicklung korrelieren. Und tatsächlich gebe es solche Einflussfaktoren. So wiesen langfristig sowohl die Entwicklung der ertragsorientierten Unternehmensgewinne als auch der substanzorientierten Buchwerte eine enge Korrelation zur Börsenentwicklung auf.

Quellen: Robert J. Shiller, Yale University, Thomas Reuters Datastream sowie Berechnungen von StarCapital per 30.11.2018

Da die Unternehmensgewinne seit Erfassung der Daten um einen Wachstumspfad von 4,1 % nominal jährlich schwankten, lasse sich die künftige langfristige Gewinnentwicklung gut schätzen – auch wenn die jährlichen Schwankungen um den durchschnittlichen Gewinnanstieg konjunkturbedingt beachtlich seien. Die Schätzungen seien vergleichbar zuverlässig wie das Wachstum der Weltbevölkerung und die Veränderung der Lebenserwartungen, bei denen es auch nicht so leicht zu Trendänderungen komme.

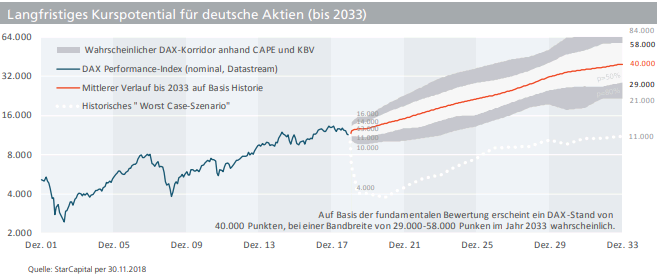

Die von den hauseigenen Kapitalmarktforschung unter Leitung von Norbert Keimling entwickelten Zielbandbreiten in der Börsenentwicklung seien auf Sicht von 12 bis 15 Jahre somit recht zuverlässig. Daraus ließen sich allerdings leider keine kurz- und mittelfristigen Börsenprognosen ableiten, das heißt hoch bewertete Börsen können weiter steigen, niedrig bewertete Märkte durchaus weiter fallen.

Trotzdem seien die Projektionen sehr wertvoll und eine große Hilfe. StarCapital habe für den DAX bereits 2013 einen Korridor mit einem Kurspotential für deutsche Aktien bis 2028 bestimmt und auch regelmäßig veröffentlicht. In den vergangenen 5 Jahren habe der DAX zuverlässig innerhalb dieses Korridors um den rot markierten Mittelwert geschwankt. Man könne also trotz der nur langfristig gültigen Systematik auch für den kurz- und mittelfristigen Kursverlauf gewisse Aussagen ableiten: Danach sehe es für 2019 wie folgt aus:

1. Mit einer Wahrscheinlichkeit von 50 % werde sich der DAX in einem Korridor von 11.000 und 14.000 Punkten bewegen.

2. Mit einer Wahrscheinlichkeit von 80 % werde sich der DAX in einem Korridor von 10.000 und 16.000 Punkten bewegen.

3. Mit einer Wahrscheinlichkeit von 90 % werde der DAX nicht unter 10.000 Punkte fallen.

4. Das mittlere Kurspotenzial per Ende 2019 (rot markiert) liege bei 13.000 Punkten.

5. Das langfristige Kurspotential per Ende 2028 liege, wie bereits 2013 definiert, bei einem Mittelwert von 27.000 Punkten.

Wie oben erwähnt, beruhten die Berechnungen auf dem langfristig geglätteten Gewinntrend (Shiller-KGV) und der Entwicklung der Buchwerte. Schon aufgrund dieser sehr einfachen Bewertungsmodelle ergebe sich also ein extrem günstiges Chance/Risiko-Verhältnis für die Aktienmärkte. Diese Modelle könne man noch verfeinern. Nach wissenschaftlicher Definition errechne sich der Fair-Value von Aktien und Aktienmärkten als Barwert der künftigen Unternehmensgewinne. Neben den Unternehmensgewinnen, deren Anstieg langfristig sehr konstant und damit gut zu schätzen sei, spiele somit auch der Abzinsungsfaktor eine wichtige Rolle. Hier werde normalerweise der langfristige Zins in Form der Renditen zehnjähriger Bundesanleihen genommen.

In der Vergangenheit habe dieser Zinssatz um die 6 % geschwankt und werde deshalb als konstant angenommen. Nach dem FED-Modell berechne sich der Fair-Value eines Marktes, indem man 100 durch den 10-Jahres-Zins dividiere. Und tatsächlich: 100 : 6 = 16,7. Dies entspreche dem durchschnittlichen Shiller-KGV seit dem 2. Weltkrieg und könne deshalb durchaus als „Mittelwert“ angenommen werden.

In den vergangenen 30 Jahren habe allerdings parallel zu dem Anstieg der weltweiten Verschuldung ein beispielloser Zinsverfall eingesetzt. 10-jährige Bundesanleihen rentierten gerade noch mit 0,3 %. Ein Anstieg auf das frühere Normalniveau würde die Schuldentragfähigkeit aller großen Industrienationen komplett übersteigen. StarCapital geht deshalb davon aus, dass die Rendite 10-jähriger Bundesanleihen künftig eher um 3 % als um 6 % schwanken werde – was schon einen phänomenalen Anstieg voraussetze. Der Fair-Value der Aktienmärkte würde sich unter dieser Voraussetzung verdoppeln.

Die Wahrscheinlichkeit, dass der DAX den hausintern berechneten Bewertungskorridor nach oben verlasse sei somit viel größer als ein Ausbruch nach unten. Bei StarCapital nutze man deshalb ein mögliches Andauern der aktuellen Schwächephase konsequent zum weiteren Ausbau der Aktienpositionen. Denn nur wer gegen den Strom schwimme, komme zur Quelle. Nur tote Fische würden mit dem Strom schwimmen.

Bildherkunft: Fotolia: #209991233

Relativ wenig von Prognosen dieser Art hält Peter E. Huber vom Asset Manager StarCapital AG. Denn hauseigene langfristige Auswertungen hätten eindeutig gezeigt, dass solche Prognosen absolut nichts taugen. Die berühmten Affen mit ihren Dartpfeilen hätten nachweislich eine größere Treffsicherheit als die selbsternannten Börsenauguren. Es mache deshalb wenig Sinn und sei für den Anleger sogar schädlich, wenn er sich daran orientiere.

Dies wiederum liege daran, dass die Märkte auf kurze bis mittlere Sicht sehr effizient seien. Alle bekannten Informationen seien genauso in den aktuellen Kursen bereits enthalten wie die Erwartungen der Marktteilnehmer hinsichtlich der weiteren Entwicklung. Im Klartext, so Huber: Die Entwicklung an den Börsen wird von Faktoren bestimmt, die erst in der Zukunft eintreten. Leider kenne er aber niemanden, der eine Glaskugel besitze und deshalb entsprechend zuverlässige Prognosen abgeben könne.

Die Alternative zu einer prognosebasierten sei eine bewertungsorientierte Anlagestrategie. Dabei kauft man Aktien dann, wenn sie im historischen Vergleich unterbewertet sind und hofft, dass sie sich über kurz oder lang immer mal wieder ihrem Mittelwert annähern. Auf neudeutsch nenne man das „mean reversion“, erklärt Huber. Kostolany habe das einmal mit dem Spaziergänger verglichen, der mit seinem Hund unterwegs ist. Der Hund symbolisiere die Börse. Er springe einmal vorneweg und sei manchmal weit hinten, kehre aber immer mal wieder zu seinem Herrn zurück, der den fairen Wert verkörpere.

Voraussetzung sei natürlich, dass es solche objektiven Bewertungsfaktoren gibt, die langfristig stark mit der Börsenentwicklung korrelieren. Und tatsächlich gebe es solche Einflussfaktoren. So wiesen langfristig sowohl die Entwicklung der ertragsorientierten Unternehmensgewinne als auch der substanzorientierten Buchwerte eine enge Korrelation zur Börsenentwicklung auf.

Quellen: Robert J. Shiller, Yale University, Thomas Reuters Datastream sowie Berechnungen von StarCapital per 30.11.2018

Da die Unternehmensgewinne seit Erfassung der Daten um einen Wachstumspfad von 4,1 % nominal jährlich schwankten, lasse sich die künftige langfristige Gewinnentwicklung gut schätzen – auch wenn die jährlichen Schwankungen um den durchschnittlichen Gewinnanstieg konjunkturbedingt beachtlich seien. Die Schätzungen seien vergleichbar zuverlässig wie das Wachstum der Weltbevölkerung und die Veränderung der Lebenserwartungen, bei denen es auch nicht so leicht zu Trendänderungen komme.

Die von den hauseigenen Kapitalmarktforschung unter Leitung von Norbert Keimling entwickelten Zielbandbreiten in der Börsenentwicklung seien auf Sicht von 12 bis 15 Jahre somit recht zuverlässig. Daraus ließen sich allerdings leider keine kurz- und mittelfristigen Börsenprognosen ableiten, das heißt hoch bewertete Börsen können weiter steigen, niedrig bewertete Märkte durchaus weiter fallen.

Trotzdem seien die Projektionen sehr wertvoll und eine große Hilfe. StarCapital habe für den DAX bereits 2013 einen Korridor mit einem Kurspotential für deutsche Aktien bis 2028 bestimmt und auch regelmäßig veröffentlicht. In den vergangenen 5 Jahren habe der DAX zuverlässig innerhalb dieses Korridors um den rot markierten Mittelwert geschwankt. Man könne also trotz der nur langfristig gültigen Systematik auch für den kurz- und mittelfristigen Kursverlauf gewisse Aussagen ableiten: Danach sehe es für 2019 wie folgt aus:

1. Mit einer Wahrscheinlichkeit von 50 % werde sich der DAX in einem Korridor von 11.000 und 14.000 Punkten bewegen.

2. Mit einer Wahrscheinlichkeit von 80 % werde sich der DAX in einem Korridor von 10.000 und 16.000 Punkten bewegen.

3. Mit einer Wahrscheinlichkeit von 90 % werde der DAX nicht unter 10.000 Punkte fallen.

4. Das mittlere Kurspotenzial per Ende 2019 (rot markiert) liege bei 13.000 Punkten.

5. Das langfristige Kurspotential per Ende 2028 liege, wie bereits 2013 definiert, bei einem Mittelwert von 27.000 Punkten.

Wie oben erwähnt, beruhten die Berechnungen auf dem langfristig geglätteten Gewinntrend (Shiller-KGV) und der Entwicklung der Buchwerte. Schon aufgrund dieser sehr einfachen Bewertungsmodelle ergebe sich also ein extrem günstiges Chance/Risiko-Verhältnis für die Aktienmärkte. Diese Modelle könne man noch verfeinern. Nach wissenschaftlicher Definition errechne sich der Fair-Value von Aktien und Aktienmärkten als Barwert der künftigen Unternehmensgewinne. Neben den Unternehmensgewinnen, deren Anstieg langfristig sehr konstant und damit gut zu schätzen sei, spiele somit auch der Abzinsungsfaktor eine wichtige Rolle. Hier werde normalerweise der langfristige Zins in Form der Renditen zehnjähriger Bundesanleihen genommen.

In der Vergangenheit habe dieser Zinssatz um die 6 % geschwankt und werde deshalb als konstant angenommen. Nach dem FED-Modell berechne sich der Fair-Value eines Marktes, indem man 100 durch den 10-Jahres-Zins dividiere. Und tatsächlich: 100 : 6 = 16,7. Dies entspreche dem durchschnittlichen Shiller-KGV seit dem 2. Weltkrieg und könne deshalb durchaus als „Mittelwert“ angenommen werden.

In den vergangenen 30 Jahren habe allerdings parallel zu dem Anstieg der weltweiten Verschuldung ein beispielloser Zinsverfall eingesetzt. 10-jährige Bundesanleihen rentierten gerade noch mit 0,3 %. Ein Anstieg auf das frühere Normalniveau würde die Schuldentragfähigkeit aller großen Industrienationen komplett übersteigen. StarCapital geht deshalb davon aus, dass die Rendite 10-jähriger Bundesanleihen künftig eher um 3 % als um 6 % schwanken werde – was schon einen phänomenalen Anstieg voraussetze. Der Fair-Value der Aktienmärkte würde sich unter dieser Voraussetzung verdoppeln.

Die Wahrscheinlichkeit, dass der DAX den hausintern berechneten Bewertungskorridor nach oben verlasse sei somit viel größer als ein Ausbruch nach unten. Bei StarCapital nutze man deshalb ein mögliches Andauern der aktuellen Schwächephase konsequent zum weiteren Ausbau der Aktienpositionen. Denn nur wer gegen den Strom schwimme, komme zur Quelle. Nur tote Fische würden mit dem Strom schwimmen.

Bildherkunft: Fotolia: #209991233