Vertex Pharmaceuticals – nicht günstig, aber seinen Preis wert!

Die Aktie von Vertex ist auf neue Allzeithochs ausgebrochen. Der Optimismus basiert auf der Produktpipeline, die einige vielversprechende Medikamente beinhaltet. Gerade die innovative Gen-Editing-Therapie exa-cel könnte laut Analysten zum Milliardenblockbuster werden. Die Zulassung wäre für Vertex wichtig, um auch neben dem Kernmarkt der Mukoviszidose-Behandlung Wachstumsträger zu erschaffen.

Euphorie im Pharmasektor

Die Aussicht auf eine massentaugliche Einführung von effektiven Abnehmmedikamenten hat die Aktien der Pharmariesen Eli Lilly und Novo Nordisk nach oben katapultiert. Die innerhalb eines Jahres stattgefundene Kursverdoppelung hat Anleger in der ganzen Welt auf den Plan gerufen und den Pharmasektor ins Rampenlicht gerückt. Von der steigenden Aufmerksamkeit hat auch der Biotechkonzern Vertex Pharmaceuticals profitiert, dessen Aktie zuletzt ein neues Allzeithoch verzeichnen konnte. Durch den Ausbruch hat die Vertex-Aktie ein hohes Maß an relativer Stärke gegenüber dem Gesamtmarkt gezeigt und erneut bewiesen, dass Pharmaaktien die Fähigkeit haben, sich zeitweise vollständig vom Gesamtmarkt abzukoppeln. Seit Dezember 2021 hat sich die Vertex-Aktie beispielsweise nahezu verdoppelt, während die Performance des S&P 500 für diesen Zeitraum bei -6 % liegt. Die Abkoppelung kann jedoch auch in die andere Richtung erfolgen. So hat sich die Vertex-Aktie während einer Korrektur in den Jahren 2020 und 2021 halbiert, während der breite Markt stark angestiegen ist. Diese Kursbewegungen entspringen der hohen Abhängigkeit von der Zulassung neuer Medikamente und den Ergebnissen klinischer Studien. Auf einen langfristigen Horizont betrachtet war Vertex trotz der Schwankungen ein sehr renditereiches Investment. Seit 2012 hat die Aktie 1000 % Kursperformance geliefert, während ein breit gestreuter Biotech-ETF nur um 200 % gestiegen ist.

Trotz viel Volatilität, hat sich die Aktie von Vertex in den letzten 10 Jahren stark entwickelt.

Monopol bei der Behandlung von Mukoviszidose

Vertex hat sich auf die Entwicklung von Medikamenten gegen schwere Erkrankungen spezialisiert und hat hierbei ein sehr konzentriertes Portfolio entwickelt. Es gibt insgesamt lediglich vier Produkte die aktiv vermarktet werden und die Zahl der Betroffenen ist in der Regel gering. Dennoch verdient Vertex hiermit Milliarden, da die angebotenen Therapien sehr hochpreisig sind. Einen Großteil des 9 Mrd. USD schweren Umsatzes wird mit Medikamenten gegen die seltene Stoffwechselerkrankung Mukoviszidose, im englischen Cystic Fibrosis (CF), erzielt. Es handelt sich um eine schwerwiegende Erkrankung, welche die Lungenfunktionalität der Betroffenen maßgeblich einschränkt. Im Jahr 2012 brachte Vertex erstmalig ein Medikament gegen CF auf den Markt. Seitdem hat das Unternehmen diverse weitere Therapiemöglichkeiten entwickelt, jede davon besser und effektiver. Der große Durchbruch kam 2019 mit der Zulassung von Trikafta, einem revolutionären Medikament, das den Zustand der Patienten maßgeblich verbessern kann. Trikafta erhöht die Luftmenge, die Patienten aus ihren Lungen ausstoßen können, um durchschnittlich 14 %. Laut des „Journals of Cybris Fibrosis“ sei Trikafta somit eine einzigartige Möglichkeit, die Lebensqualität und Lebensdauer nahezu aller CF-Patienten zu verbessern. Ein voriges Medikament von Vertex war zwar vergleichbar wirksam, jedoch konnte es nur 6 % der Betroffenen helfen, wohingegen bei Trikafta 90 % der Behandelten auf die Therapie reagieren.

Um an das Medikament zu kommen, müssen Patienten mit jährlichen Kosten von über 300.000 USD rechnen. Das ist für die meisten nur dann leistbar, wenn die Kosten durch Krankenversicherung oder die Regierung übernommen werden. Derartige Erstattungsvereinbarungen hat Vertex in mehr als 40 Ländern außerhalb der USA geschlossen. Schätzungen gehen davon aus, dass trotzdem lediglich 12 % der 162.000 weltweit Betroffenen das Medikament erhalten. Hintergrund ist, dass in vielen Regionen wie Südafrika oder Brasilien nicht die wirtschaftliche Kapazität für ein so teures Medikament besteht. Deswegen wurden Anfang des Jahres Forderungen seitens Gesundheitsaktivisten laut, das Patent auf Trikafta für ärmere Regionen aufheben zu lassen. Ohne den Patentschutz wäre es anderen Unternehmen möglich, Generika (günstigere Nachahmungen) zu entwickeln. Derartige Preisstreitereien sind kein Neuland für Vertex. Über vier Jahre hinweg bestand eine Diskussion mit Großbritannien über den Preis des CF-Medikaments Orkambi.

Vorreiterrolle und langjähriger Patentschutz sichert Stellung im lukrativen CF-Markt

Die Zulassung von Trikafta hat Vertex ordentlich Geld in die Kasse gespült. Der Umsatz des Unternehmens hat sich seit 2018 auf 9 Mrd. USD verdreifacht. Die Bedeutung des CF-Portfolios ist inzwischen so groß, dass es 90 % zum Gesamtumsatz beiträgt. Diese Einnahmen werden von einem Patent auf Trikafta geschützt, das erst 2037 ausläuft. Bis jetzt gibt es neben Vertex kein anderes Unternehmen, das über eine wirksame Mukoviszidose-Therapie verfügt. Die bestehenden Medikamente anderer Anbieter können lediglich dazu beitragen, den Verfallsprozess der Patienten zu verlangsamen. Zwar forschen einige wenige Wettbewerber an Medikamenten, jedoch scheinen sie von einem wirklichen Durchbruch meilenweit entfernt. Der Konkurrent AbbVie hat beispielsweise erst vor Kurzem verkündet, sich vollständig aus der CF-Medikamentenforschung zurückzuziehen, da man einfach keine Erfolge erzielen konnte. Der größte verbleibende Wettbewerber ist das eher kleine Unternehmen Eloxx Pharmaceuticals, dessen CF-Medikament sich jedoch noch in der klinischen Testphase befindet. Die veröffentlichten Ergebnisse zeigen, dass das Medikament die Lungenfunktion bei 6 von 13 Patienten verbesserte, mit einem Anstieg der ausgeatmeten Luftmenge um 2,8 %. Das Ergebnis wurde als Enttäuschung aufgenommen, insbesondere da nur so wenig Patienten auf die Therapie reagiert haben. Außerdem stellt es bei beiden Erfolgsmetriken nur einen Bruchteil von dem dar, was üblicherweise mit Trikafta erzielt wird.

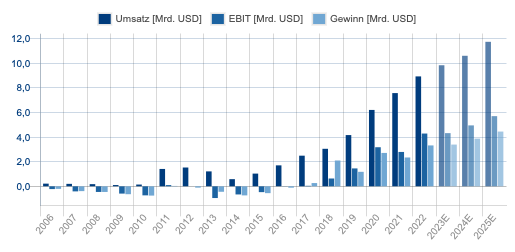

Historische und erwartete Umsatz- und Gewinnentwicklung (jährlich). Die Einführung von Trikafta hat die Umsatzentwicklung befeuert.

Das Wachstumspotenzial bei CF-Medikamenten ist noch nicht ausgeschöpft

Im 2. Quartal zeigten die CF-Umsätze von Vertex ein Wachstum von 14 % im Jahresvergleich. Getrieben wurde das Wachstum maßgeblich von weiteren Zulassungen von Trikafta für jüngere Altersgruppen. In den Vereinigten Staaten erfolgte im April die Zulassung des Medikaments für die Behandlung der Altersgruppe zwei bis fünf Jahre. Auch in der EU, wo das Medikament unter dem Namen Kaftrio läuft, gab es diesbezüglich Fortschritte. Kürzlich erfolgte die Zulassung für die Altersgruppe ein bis zwei Jahre und die Zulassung für die Altersgruppe zwei bis fünf Jahre wird bis Jahresende erwartet. Die Zulassung für junge Altersklassen stellt einen Erfolg dar, da CF gerade im Kindesalter häufig tödlich endet. Wissenschaftler erwarten, dass das Therapiemittel gerade an dieser Stelle in der Lage sein wird, Leben zu retten. Weiteres Wachstumspotenzial ergibt sich aus den rund 20.000 Patienten in den USA, Australien und Europa, die noch nicht mit Trikafta behandelt wurden. Vertex hofft an dieser Stelle weitere Neukunden gewinnen zu können.

Eine wichtige Erweiterung des CF-Produktportfolios befindet sich ebenfalls bereits in den Startlöchern. Es handelt sich um eine Kombination von drei Wirkstoffen, der wichtigste Vanzacaftor. Es zeichnet sich ab, dass es das effektivste Medikament in der CF-Reihe werden könnte. Zwar würde die Markteinführung die Trikafta-Einnahmen kannibalisieren, jedoch sieht Vertex darin kein Problem. Denn das neue Medikament dürfte profitabler als Trikafta sein, da hierbei geringere Lizenzgebühren an Royalty Pharma anfallen dürften (ein Unternehmen, das Ansprüche auf Lizenzgebühren an Trikafta und anderen CF-Medikamenten erworben hat). Vertex sieht zudem die Chance, mithilfe des neuen Wirkstoffs eine Gruppe von 6000 Patienten abzuholen, die bereits eine CF-Therapie des Unternehmens bekommen, aber nicht fortgeführt haben. Das lag häufig an Unverträglichkeiten oder anderweitigen Komplikationen. Diese Patientengruppe ist für Vertex besonders wertvoll, da sie bereits mit dem Unternehmen vertraut sind. Zudem haben sie bereits bewiesen, dass sie sich die teuren Medikamente leisten können. Wenn Vertex alle 6000 Ex-Patienten wieder für sich gewinnt, könnte allein diese Quelle über 1 Mrd. USD in jährlichen Erlösen bringen. Außerdem erhöht das neue Vanzacaftor-Medikament den Abstand zur Konkurrenz um einen weiteren Schritt. Zurzeit befindet es sich noch in der Spätphase der Erprobung, wobei die klinischen Tests bis Ende des Jahres abgeschlossen sein sollten. Wenn alle Tests erfolgreich verlaufen, ist bereits im nächsten Jahr mit einer Markteinführung zu rechnen.

Der CF-Markt wird früher oder später gesättigt sein – neuer Wachstumsimpuls benötigt

Obwohl der CF-Markt also noch weiteres Wachstumspotenzial bietet, liegt der große Wachstumsschub durch Trikafta hinter dem Unternehmen. Es scheint nur eine Frage der Zeit, bis eine Marktsättigung eintritt. In diesem Fall werden die Medikamente zwar weiterhin hohe Einnahmen bescheren, jedoch würden neue Produkte benötigt werden, um für Wachstum zu sorgen. Die Verlangsamung der Wachstumsdynamik hat sich bereits deutlich in den Fundamentaldaten offenbart. Im Fünfjahresdurchschnitt ist das Unternehmen um 29 % gewachsen. Für dieses Jahr rechnet Vertex mit einem Umsatz von knapp 10 Mrd. USD, was einer Wachstumsrate von etwa 10 % entsprechen würde.

Vertex setzt auf Gen-Editing-Medikament in Zusammenarbeit mit CRISPR Therapeutics – Analysten sehen Milliardenpotenzial!

Um für kontinuierliche zweistellige Wachstumsraten zu sorgen, hat Vertex in den letzten Jahren in diverse Projekte außerhalb von Mukoviszidose investiert. Mehrere der entsprungenen Medikamente befinden sich bereits im späten Teststadium und könnten bei erfolgreichen Ergebnissen bereits im nächsten Jahr auf den Markt kommen. Das größte Potenzial dürfte bei einem innovativen Gen-Editing-Medikament namens exa-cel liegen, das man gemeinsam mit CRISPR Therapeutics entwickelt hat. Exa-cel soll zu der Behandlung der beiden erblichen Bluterkrankungen Sichelzellkrankheit und Beta-Thalassämie eingesetzt werden. Das Medikament muss hierfür nicht dauerhaft eingenommen werden, sondern zielt auf eine einmalige Heilung ab.

Laut einer Analystin von Morningstar, könnte sich exa-cel zu einem wahrhaftigen Blockbuster entwickeln. Die veröffentlichten Ergebnisse der klinischen Studien sind ein eindeutiges Indiz hierfür. Bei beiden Bluterkrankungen konnten bei fast allen Patienten die erwünschten Erfolge erzielt werden. Die kombinierte Anzahl an Patienten, die für die Therapie in Frage kommen würden, beläuft sich auf 32.000. Es handelt sich somit um einen weiteren spezialisierten Nischenmarkt, in den Vertex vorstoßen möchte. Der Preis für das Medikament wird dementsprechend hoch ausfallen. Obwohl es noch keine offiziellen Angaben zu der Preissetzung gibt, schätzt das Institute for Clinical and Economic Research, dass der Preis zwischen 1,3 und 2 Mio. USD liegen könnte. In den USA wären die Kosten bei 65 % der Patienten durch Regierungsprogramme abgedeckt.

Gemäß der Vereinbarung mit CRISPR Therapeutics, stehen Vertex 60 % des Umsatzes zu, der mit exa-cel erwirtschaftet wird. Es handelt sich somit um eine Milliardenmöglichkeit für das Biotechunternehmen. Was aber noch fehlt, ist die Zulassung der US-amerikanischen Gesundheitsbehörde FDA. Ausgehend von den vielversprechenden Ergebnissen der klinischen Studie stehen die Erfolgschancen gut. Dennoch bleibt Ungewissheit, da es sich um eine neuartige Gen-Editing-Therapie handelt, bei der die Regulierungsbehörde möglicherweise besonders streng bewertet. Sollte die Zulassung am 8. Dezember verkündet werden, wäre es die erste CRISPR-Gene-Editing-Therapie, die es auf den Markt schafft. Auch in Europa wurde eine Zulassung beantragt. Wie schnell das Medikament von den Betroffenen im Erfolgsfall nachgefragt wird, ist ungewiss. Ähnlich wie bei der Zulassung könnte die Neuartigkeit der Therapiemethode eine anfängliche Hürde darstellen.

Auch ein neues nicht-opioides Schmerzmittel soll das Produktportfolio erweitern

Ebenfalls in der Pipeline befindet sich das nicht-opioide Schmerzmittel VX-548. Schmerzmittel sind derzeit die größte Kategorie verschreibungspflichtiger Medikamente. Fast drei Viertel aller verschriebenen Schmerzmittel sind hierbei Opioide. Das Bekannteste ist wohl Morphium. Opioide kommen jedoch mit einer Reihe unerwünschter Nebenwirkungen. Sie sind beispielsweise notorisch dafür, starke Abhängigkeiten zu verursachen. VX-548 setzt dagegen beim peripheren Nervensystem an und probiert auf diese Weise die Schmerzübertragung über einen unkonventionellen Weg zu unterbrechen. Der Nachteil dieser Methode ist, dass sie nicht so effektiv wie klassische Opioide ist. So zeigte VX-548 bei Testpersonen nur eine moderate Verbesserung der Schmerzen im Vergleich zu Placebos.

Wie groß das Potenzial des Medikaments ist, bleibt deswegen strittig. An sich ist der Markt für Schmerzmittel riesig, jedoch beschränkt die mäßige Wirksamkeit das Einsatzgebiet. Für den CNBC-Moderator Jim Cramer könnte es dennoch „die größte Marktmöglichkeit der Welt darstellen“. Analysten der RBC-Bank sehen das Ertragspotenzial dagegen nüchterner. Sie schätzen, dass Vertex mit der Behandlung akuter Schmerzen durch VX-548 einen Umsatz von 340 Mio. USD erzielen könnte. Dennoch verweist die Bank ebenfalls darauf, dass das Potenzial bei der Behandlung chronischer Schmerzen größer sei. Die Marktgröße könnte sich hierbei auf 2,6 Mrd. USD belaufen.

Vertex zielt auf die Behandlung von Typ1-Diabetes sowie der schweren Nierenerkrankung AMKD ab und öffnet sich weitere potenzielle Milliardenmärkte

Das ist jedoch noch nicht alles. Vertex hat es zudem auf die Behandlung einer schweren Nierenerkrankung namens AMKD abgesehen, für die es bis jetzt kein zugelassenes Medikament gibt. Die Ursache der Erkrankung sind Genmutationen des APOL1-Gens. Große Veränderungen des Gens verursachen schwere, fortschreitende Nierenerkrankungen, die zu einem Nierenversagen führen können. In den USA und Europa gibt es etwa 100.000 Betroffene, womit der Markt potenziell größer als bei CF sein könnte. Vertex hat ein Medikament in der Pipeline, das sich in der zweiten bzw. dritten klinischen Testphase befindet. Der zugrundeliegende Wirkstoff zielt darauf ab, die schädlichen Funktionen des APOL1-Proteins zu hemmen. Die ersten Studienergebnisse indizieren ein statistisch signifikantes Ergebnis und machen Wissenschaftlern und Betroffenen Hoffnung auf eine effektive Medizin. Da sich das Medikament noch in einer frühen Phase befindet, werden noch einige Hürden genommen werden müssen, bis eine Markteinführung in Frage kommt. Sollte es sich weiter solide schlagen, könnte sich ein neuer Milliardenmarkt für Vertex öffnen, den der Biotechriese potenziell ähnlich wie den CF-Markt dominieren könnte.

Darüber hinaus befinden sich in der Pipeline drei Programme, die es auf die Heilung von Typ-1 Diabetes abgesehen haben. Die Herangehensweise konzentriert sich auf Therapien, welche die zugrundeliegende Ursache von Typ-1 Diabetes – den Mangel an Insulin-produzierenden Zellen – angeht. Mit dem Medikament VX-880 wurde hierbei ein Durchbruch erzielt. Studiendaten der Phase 1 / 2 zeigten, dass bei allen sechs Testpersonen eine Regulierung des Glukosespiegels stattfand – zwei davon wurden sogar wieder insulinunabhängig. Auch hier könnte sich ein großer Markt öffnen, sollten die folgenden Studienergebnisse weiterhin Erfolg bei der Behandlung zeigen. Bis alle klinischen Testphasen abgeschlossen sind, wird es aber noch dauern.

Vorteilhaft ist, dass für einen großen Teil der Pipeline-Medikamente ein Fast-Track-Status besteht, das heißt, die FDA vollzieht ein beschleunigtes Prüfverfahren aufgrund hoher Priorität der Erkrankung und guten Aussichten des Medikaments.

Hohe Profitabilität und robuster Cashbestand von 12,6 Mrd. USD

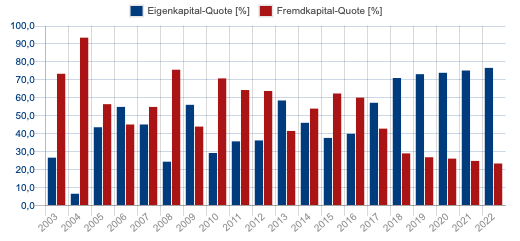

Neue Umsätze übersetzen sich für Vertex in hohe Profite. Denn das pharmazeutische Geschäft ist äußerst profitabel. Mit einer Nettogewinnmarge von 37 % bleibt ein ordentlicher Teil des Umsatzes hängen. Wie es für Biotechunternehmen üblich ist, fließt ein Großteil des Cashflows in die Entwicklung und Forschung. Zudem hat Vertex die hohen Einnahmen in den letzten Jahren genutzt, um seine finanzielle Situation zu festigen. Anfangs war ein hohes Maß an Fremdkapital nötig, um die Investments in die Wirkstoffentwicklung zu finanzieren. Mit dem Aufstieg zum Pharmariesen konnte Vertex umkonzipieren und den Fokus zunehmend auf die Stabilisierung der Bilanz richten. Das hat sich vor allem in der Form eines deutlichen Anstiegs der Eigenkapitalquote auf 76 % manifestiert. Ähnlich hat sich das Verhalten des Unternehmens am Kapitalmarkt entwickelt. Während man zuvor jährlich neue Aktienerhöhungen durchgeführt hat, um neues Kapital aufzunehmen, hat sich die Aktienzahl seit 2018 nicht mehr groß verändert. Die Aktionäre werden somit nicht mehr verwässert.

Vertex verfügt inzwischen über eine solide Eigenkapitalquote von 76 %. (Quelle: TraderFox)

Die hohen Gewinnmargen haben es Vertex außerdem ermöglicht, einen bemerkenswerten Cashbestand aufzubauen, der sich zuletzt auf 12,6 Mrd. USD belief. Das Unternehmen verfügt somit über sehr viel trockenes Pulver, um in neue Projekte zu investieren. Von der robusten Finanzsituation profitiert Vertex nun besonders, da man von den steigenden Zinsen nicht getroffen wird. Für viele andere Biotechunternehmen sieht die Welt zurzeit deutlich düsterer aus. Die meisten sind von externer Finanzierung abhängig und werden von den steigenden Zinsen sensibel getroffen. Deswegen befindet sich der Biotechsektor insgesamt in einer Phase der starken Unterperformance gegenüber dem breiten Markt.

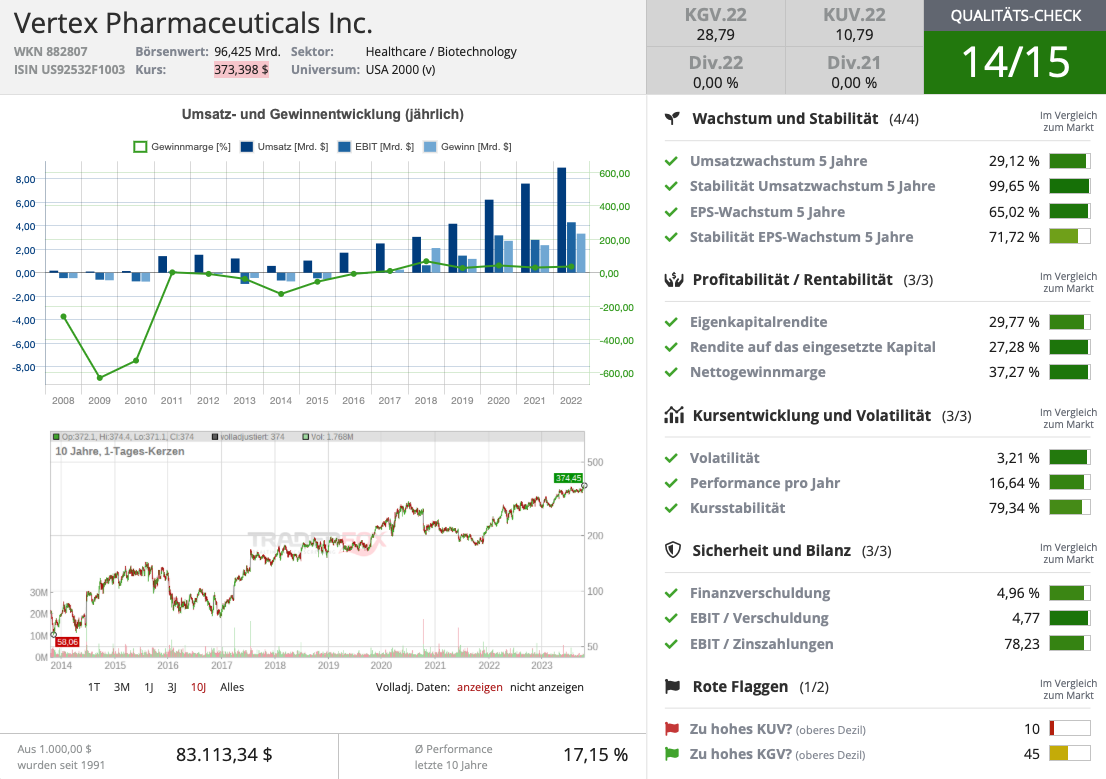

Im TraderFox-Qualitätscheck erhält die Aktie 14 von 15 Punkten.

Qualität fordert seinen Preis

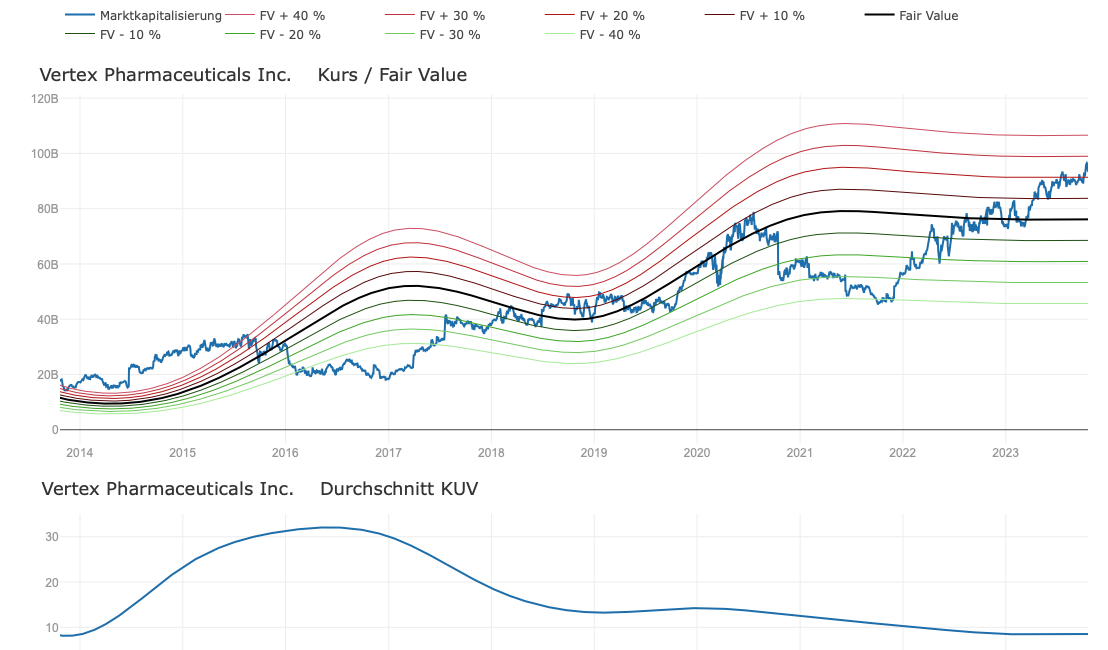

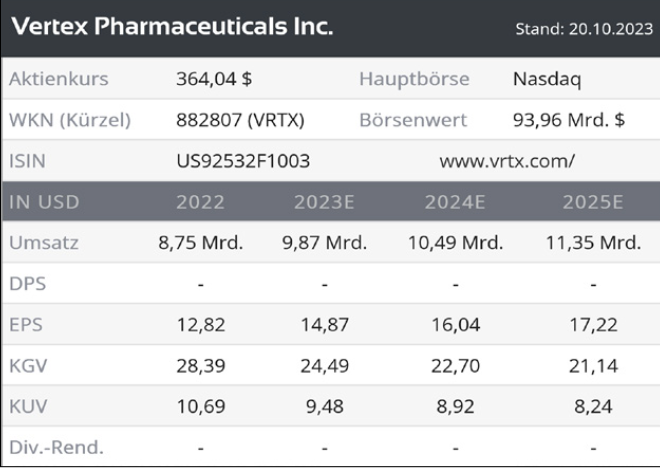

Mit einem KGV von 28 und einem KUV von 9,6 (2023) ist Vertex kein Schnäppchen. Die Bewertung repräsentiert ein Premium gegenüber vergleichbaren Wettbewerbern, was jedoch angesichts der monopolartigen Marktstellung gerechtfertigt erscheint. Der Fair-Value-Chart veranschaulicht, dass die Bewertung zuletzt außerdem eine Ausweitung im historischen Kontext erfahren hat. Denn das Sentiment ist gerade sehr positiv, wobei ein Szenario gepreist wird, in dem die anstehenden Zulassungsverfahren erfolgreich verlaufen. Das hat den Nebeneffekt einer höheren Anfälligkeit gegenüber Enttäuschungen.

Die Bewertung hat sich zuletzt merkbar ausgeweitet - (Fair-Value-Umsatz, 3-Jahre)

Die wichtigsten Kennzahlen zu Vertex im Überblick.

Die wichtigsten Kennzahlen zu Vertex im Überblick.

Bearcase

Der rasante Anstieg der Aktie und der Bewertung signalisieren hohe Erwartungen. Wenn die FDA keine Zulassung der wichtigsten Pipelinemedikamente erteilt, könnte das eine Korrektur verursachen.

Bullcase

Im Optimalfall verlaufen alle Zulassungsverfahren wie erhofft und es gelingt Vertex mit dem neuen CF-Medikament einen Teil der verbleibenden Nichtnutzer als Kunden an Land zu ziehen. Parallel würde exa-cel in diesem Szenario nach der Zulassung einen erfolgreichen Start an den Tag legen, der das Milliardenpotenzial unterstreicht. Die Aktie hätte in diesem Fall deutlich Luft nach oben.

Fazit

Biotechunternehmen können sehr hohe Renditen bescheren, kommen aber auch mit einem gewissen Risiko und großen Schwankungen. Das bleibt im Kern selbst wahr, wenn es sich um einen Giganten der Branche wie Vertex handelt. Kurzfristig sind die Schwankungen schwierig vorherzusehen, da sie maßgeblich von den Entscheidungen der FDA abhängen. Noch in diesem Jahr stehen bedeutende Zulassungsentscheidungen für Vertex an, die sich als Kurstreiber herausstellen könnten. Sollte es bei den Hoffnungsträgern dagegen zu Enttäuschungen kommen, könnte die Aktie kurzfristig abgestraft werden. Unabhängig davon, befindet sich das Unternehmen auf einem langfristigen Erfolgskurs. Mit dem CF-Monopol als solide Basis dürfte auch das Vordringen in neue Märkte gelingen, wie es mit exa-cel geplant ist. Wer die temporären Schwankungen ertragen kann, findet bei Vertex eine hochwertige Möglichkeit an den Renditemöglichkeiten des Biotechmarktes zu partizipieren. Aufgrund der volatilen Natur des Sektors sollten Biotechwerte aber generell nur einen kleinen Teil eines diversifizierten Portfolios ausmachen.

4 wichtige Fakten zu der Aktie von Vertex

- Vertex hat ein Quasimonopol im lukrativen Mukoviszidose-Markt. Die Einnahmen werden von einem Patent geschützt, das erst 2037 verfällt.

- Mit einem Cashbestand von 12,6 Mrd. USD verfügt das Unternehmen über sehr solide Rücklagen.

- Das neue Gen-Editing-Medikament exa-cel könnte sich zum nächsten Milliardenblockbuster entwickeln.

- Mit einem KGV von 28 ist die Aktie kein Schnäppchen.

Viele Grüße

Gereon Dregger

Bildherkunft: AdobeStock_455287551