Visa und Mastercard: Welche langlebigen Geschäftstreiber bei diesen beiden US-Dauerläuferaktien weiter steigende Kurse versprechen

Die beiden Zahlungsdienstleister Visa und Mastercard sind charttechnische Dauerläufer, deren Kure schon seit langer Zeit steigen, Geht es nach CFRA Research, dann sind bei dem Duo auch die weiteren Performance-Aussichten sehr gut. TraderFox berichtet, warum der zitierte US-Finanzdienstleister die beiden Gesellschaften als erstklassig einstuft und welche langfristigen Antriebskräfte für anhaltendes geschäftliches Wachstum sprechen.

Seit 2009 haben die Aktien von Mastercard und Visa ihre Kurse jeweils vervielfacht. Das macht diese beiden Titel zu Dauerbrennern an der Börse. Wie CFRA Research dazu feststellt, gewinnen beide Unternehmen Marktanteile, da sich die Welt zu einer bargeldlosen Gesellschaft entwickelt. Da digitale Zahlungen auf dem Vormarsch sind, profitieren Visa und Mastercard auch davon, dass mehr Transaktionsschichten in das Zahlungsökosystem aufgenommen werden.

Nehmen wir dazu als Beispiel eine Restauranttransaktion. In der Vergangenheit wurde nur eine einzige Zahlung für das gekaufte Essen getätigt. Mit Diensten wie Uber Eats wird die Transaktion in mehrere Teile aufgeteilt: Sie bezahlen Uber Eats, das dann das Restaurant und den Fahrer bezahlt. Aus einer Transaktion sind im Grunde drei geworden, was sich in höheren Netzwerkgebühren und Einnahmen für Visa und Mastercard niederschlägt.

Darüber hinaus haben beide Unternehmen Investitionen getätigt, um Reibungsverluste beim Bezahlvorgang zu vermeiden. Studien zeigen immer wieder, dass die Verbraucher bei der Verwendung von Debit- und Kreditkarten mehr ausgeben als bei Bargeld. Wir glauben, dass wir uns noch in der Anfangsphase der Umstellung auf digitale Transaktionen befinden und gehen davon aus, dass das schnell wachsende Volumen der Zahlungstransaktionen sowohl Visa als auch Mastercard über mehrere Jahre hinweg starken Rückenwind geben wird.

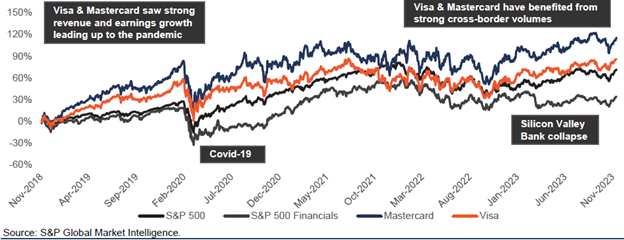

Relative Kursentwicklung - Visa und Mastercard haben sich besser entwickelt als der Markt

Weniger Reibungsverluste bei der Zahlungsabwicklung

Reibungslose und sichere Zahlungen sind laut dem zitierten US-Finanzdienstleister ein wichtiges Ziel für Händler, da dies nachweislich die Transaktionshäufigkeit und die Kundenzufriedenheit erhöht. Die zuständigen Analysten glauben, dass es in den USA noch erhebliche Möglichkeiten gibt, da dort nur 30 % der persönlichen Debit-Transaktionen mit "Tap to Pay" durchgeführt werden. Mit der zunehmenden Akzeptanz von "Tap to Pay" dürften die Zahlungsnetze eine höhere Aktivität und folglich auch höhere Einnahmen verzeichnen.

Der CFO von Visa wies demnach kürzlich darauf hin, dass Debitkartennutzer, die zu "Tap to Pay" wechseln, in der Regel 65 USD mehr pro Monat ausgeben und im Durchschnitt zwei Transaktionen mehr durchführen als Kunden, die "Tap to Pay" nicht nutzen. "Click to Pay" ist vielleicht eine attraktivere Möglichkeit, da es im Jahr 2022 immer noch nur 3 % der Online-Zahlungen ausmachen wird. Laut SalesCycle werden weltweit mehr als 85 % der Warenkörbe im Einzelhandel abgebrochen, was die Bedeutung eines reibungslosen und optimierten Checkout-Prozesses unterstreicht.

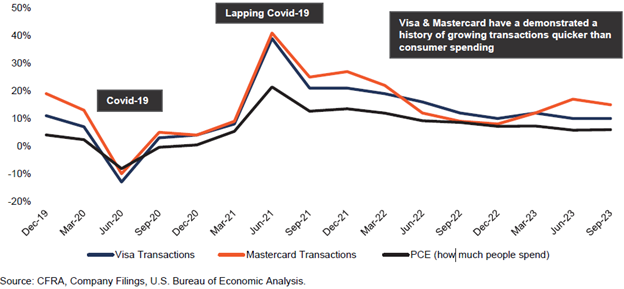

Wachstum der Netztransaktionen gegenüber dem PCE-Wachstum (personal consumption expenditure - persönliche Konsumausgaben) im Jahresvergleich

Da Visa und Mastercard keine Finanzinstitute sind, geben sie keine Karten aus, gewähren keine Kredite (kein Kreditrisiko) und legen keine Zinssätze und Gebühren für Kontoinhaber fest. Die Zinssätze wirken sich nur geringfügig auf ihr Geschäft aus, da die Einnahmen im Gegensatz zu den traditionellen Kreditkartenherausgebern und Banken nicht an den Nettozinsertrag gebunden sind. So können sich die Netze auf die Zahlungsakzeptanz und neue alternative Einnahmequellen konzentrieren, anstatt sich mit komplizierten Fragen wie der Geldpolitik und den erwarteten Ausfallquoten zu beschäftigen.

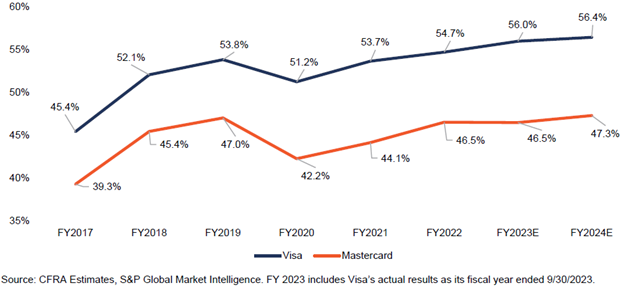

CFRA rechnet im Jahr 2024 mit einer Ausweitung der Nettogewinnspannen

Für Visa erwartet CFRA eine Margenausweitung um 40 Basispunkte auf 56,4 %, während Mastercard eine Margenausweitung um etwa 80 Basispunkte auf 47,3 % verzeichnen dürfte. Seit mehr als einem Jahrzehnt haben die beiden Netzwerkanbieter Marktanteile im sich schnell entwickelnden Zahlungsverkehrsbereich gewonnen, was zu Umsätzen führte, die sich in den letzten 15 Jahren mehr als vervierfacht haben.

Aufgrund der weitgehend fixen Netzkosten profitieren Visa und Mastercard in erheblichem Maße von Skaleneffekten, die dazu führen, dass ein größerer Teil ihrer Einnahmen in Unternehmensgewinne umgewandelt wird. Beide Unternehmen haben sich einen breiten und wettbewerbsfähigen Burggraben geschaffen, der sie in Bezug auf die Nettogewinnspanne in die oberen 2 % der S&P-500-Unternehmen bringt. Zur Veranschaulichung der starken operativen Hebelwirkung von Visa stellt CFRA fest, dass die Netzwerkkosten von Visa seit 2019 nur um 2 % gestiegen sind, während die Einnahmen um 42 % zugenommen haben. Während andere Ausgaben wie Mitarbeitervergütung, Marketing und Rechtsstreitigkeiten schneller gestiegen sind, erwartet Visa, dass das Wachstum der Betriebskosten dank der laufenden Effizienzverbesserungen insgesamt geringer ausfallen wird als das Umsatzwachstum.

Nettogewinnspannen - starke Expansion seit 2020

Die rückläufige Bargeldnutzung bleibt ein wichtiger mehrjähriger Rückenwind

Eine der größten Triebkräfte für das Netzwachstum ist der Übergang von Bargeld und Schecks zu elektronischen Zahlungsmitteln. Die Verdrängung von Bargeld und Schecks durch digitale Zahlungsmittel ist einer der größten und nach Meinung von CFRA am meisten unterschätzten Wachstumstreiber.

Obwohl viele glauben, dass die Umstellung in den letzten Zügen liegt, halten die Analysten fest, dass immer noch mehr als sieben Billionen Dollar der weltweiten Ausgaben auf Bargeld entfallen, wobei viele kleinere Transaktionen auf der ganzen Welt immer noch in bar abgewickelt werden. Kleine Transaktionen sind attraktiver, als ihr Volumen vermuten lässt, da die Netzwerke nicht nur ein paar Basispunkte am Transaktionsvolumen verdienen, sondern auch ein paar Cent pro Transaktion.

Eine große Chance bietet demnach das bevölkerungsreichste Land der Welt, Indien, das sich in einem raschen Übergang vom Bargeld zum digitalen Zahlungsverkehr befindet und feststellt, dass das digitale Zahlungsvolumen in den letzten fünf Jahren um 50 % pro Jahr gestiegen ist.

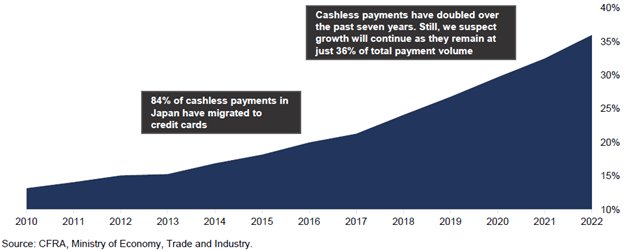

In Japan (der drittgrößten Volkswirtschaft der Welt) wird immer noch etwas mehr als ein Drittel der Transaktionen bargeldlos abgewickelt. Der US-Finanzdienstleister ist jedoch der Ansicht, dass die Umstellung eindeutig begonnen hat, und man konstatiert, dass vor zehn Jahren nur 15 % der Zahlungen bargeldlos abgewickelt wurden, während es im Vorjahr rund 36% waren Auch viele europäische Länder scheinen sich mitten in der Umstellung auf Bargeld zu befinden, denn die Europäische Zentralbank hat festgestellt, dass im Jahr 2022 59 % der Transaktionen an den Verkaufsstellen mit Bargeld abgewickelt werden, während es 2019 noch 72 % waren.

Anteil des bargeldlosen Zahlungsverkehrs am gesamten Zahlungsvolumen in Japan

Mehrwertdienste sorgen für Umsatzvielfalt

Neben den Einnahmen aus dem Zahlungsvolumen und den Transaktionen bieten Visa und Mastercard eine Vielzahl von Mehrwertdiensten an, die ihre Netze ergänzen, z. B. Cybersicherheit, Daten und Analysen, Beratung, Kundenbindungslösungen und Analysen. Ein erfolgreiches Beispiel ist Verifi von Visa, das eine direkte Verbindung zwischen Händlern und Kartenherausgebern herstellt, um Streitigkeiten schnell und kostengünstig beizulegen. Da niemand Streitigkeiten mag, hat Verifi einen zwei- bis vierwöchigen Lösungsprozess auf buchstäblich Sekunden verkürzt, indem es ein Datenpaket erstellte, mit dem sich ein Emittent in Echtzeit mit einem Händler verbinden und kommunizieren kann.

Bei CFRA ist man der Meinung, dass die Möglichkeiten, die sich aus VAS ergeben, unterschätzt werden, da die großen Netzbetreiber sie in der Vergangenheit in ihren Jahresabschlüssen nicht aufgeschlüsselt haben. Mastercard hat jedoch in diesem Jahr damit begonnen, VAS-spezifische Daten offenzulegen, und wir vermuten, dass Visa angesichts des beschleunigten Wachstums dieser Einnahmequellen bald dasselbe tun wird.

Es handelt sich um eine positive Rückkopplungsschleife, da Kunden, die von einem Mehrwertdienst profitieren, mit größerer Wahrscheinlichkeit einen anderen Mehrwertdienst ausprobieren, was wiederum die Kundenakquisitionskosten senkt. Ein Beispiel dafür ist Visa, das im vierten Quartal 2023 bekannt gab, dass seine größten Kunden im GJ 2023 durchschnittlich 22 VAS-Produkte nutzten, was einem Anstieg von 8 % gegenüber dem Vorjahr entspricht. Mastercard hat einen ähnlichen Erfolg zu verzeichnen, da etwa 50 % seiner VAS-Umsätze wiederkehrend sind, was sie immuner gegen die Höhen und Tiefen des Zahlungsuniversums macht.

Visa und Mastercard sind in der Vergangenheit in Zeiten wirtschaftlicher Abschwächung gewachsen

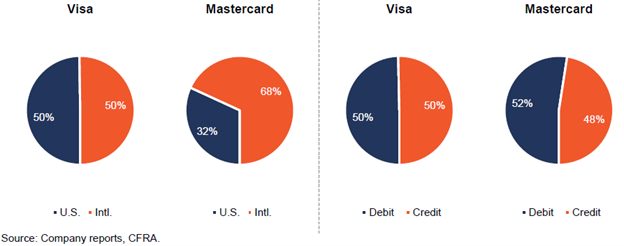

Ein mehrgleisiges Wachstumsmodell hilft dabei, sich schnell ändernde Konsumgewohnheiten (diskretionär oder nicht diskretionär; Produkte oder Dienstleistungen) und/oder Zahlungskategorien (mit oder ohne Karte) aufzufangen. Mit einem nahezu gleichen Anteil an Kredit- und Debitkarten sind beide Unternehmen gut positioniert, um von den wachsenden Kreditkartenmärkten (z. B. Japan) und den von Debitkarten dominierten Märkten (z. B. große Teile Europas) zu profitieren.

Visa und Mastercard sind auch nicht an den US-Verbraucher gebunden, da mehr als 50 % der Einnahmen aus internationalen Märkten stammen. Darüber hinaus sind die Einnahmen beständig und weisen keine ausgeprägten saisonalen Schwankungen im Geschäft auf. Auch die Inflation macht wenig Sorgen, da die Einnahmen an die Ausgaben gebunden sind (Transaktionen multipliziert mit den Kosten pro Transaktion) und sich daher bei Inflationsschüben automatisch anpassen.

Diese Widerstandsfähigkeit gegenüber der Inflation zeigte sich im Jahr 2022, als die Inflation den höchsten Stand seit vier Jahrzehnten erreichte. In diesem Zeitraum konnten beide Unternehmen ihre Gewinnspannen ausweiten, ein Umsatzwachstum von über 15 % und ein EPS-Wachstum von über 25 % verzeichnen.

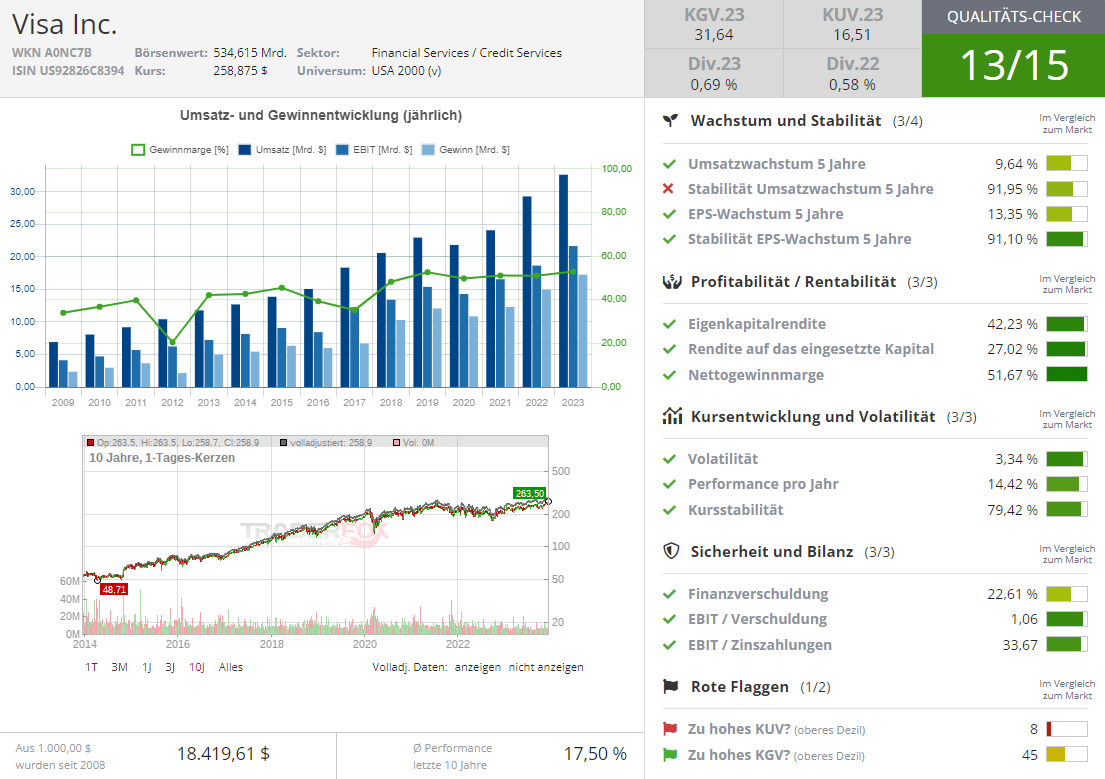

Quelle: Qualitäts-Check TraderFox

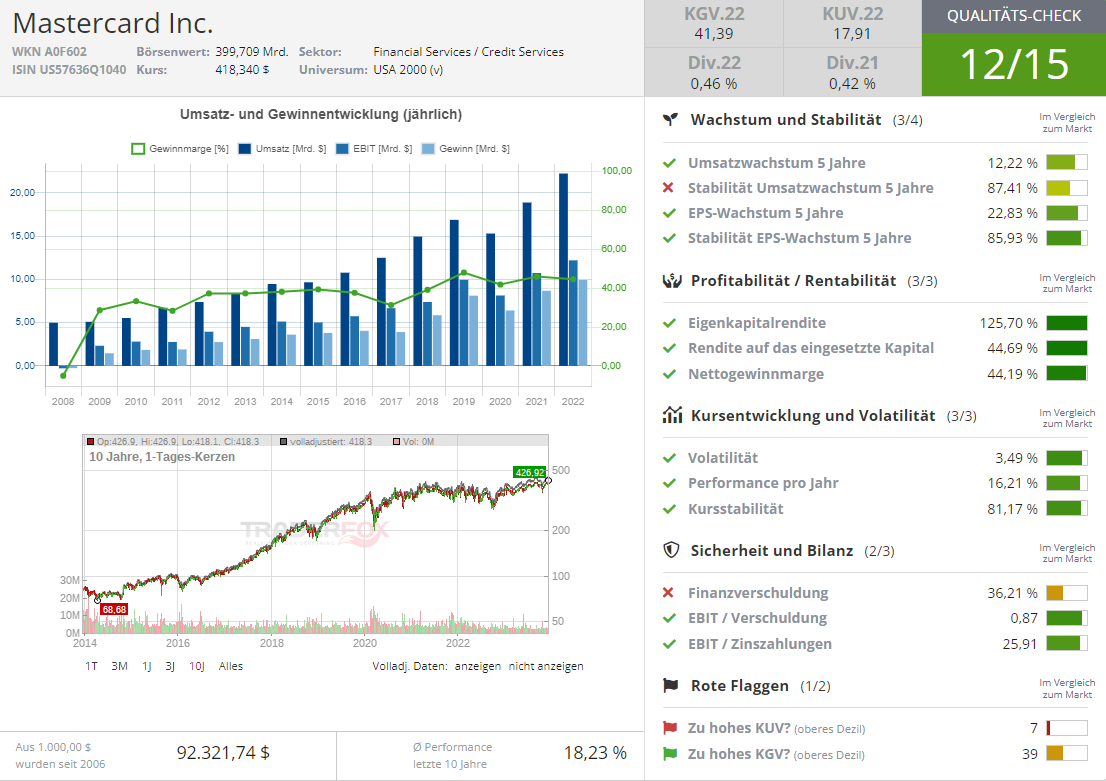

Quelle: Qualitäts-Check TraderFox

Aufschlüsselung der Visa- und Mastercard-Einnahmen

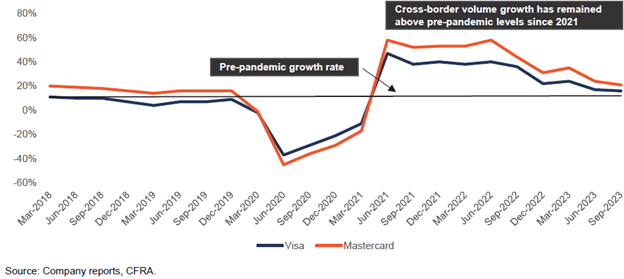

Anhaltender Rückenwind bei den grenzüberschreitenden Volumina

Nach dem Einbruch während der Pandemie ist das grenzüberschreitende Volumen wieder stark angestiegen. Im dritten Quartal 2023 liegt das grenzüberschreitende Volumen bei über 150 % des Niveaus vor der Pandemie und macht etwa 30 % des Umsatzes der Zahlungsnetzwerke aus.

Trotz des jüngsten überproportionalen Wachstums sieht man für 2024 noch Raum für eine weitere Dynamik, da sich das grenzüberschreitende Volumen in China (der zweitgrößten Volkswirtschaft der Welt) langsam von den zuletzt gedrückten Niveaus zu erholen beginnt. Darüber hinaus unterstellen die Analysten trotz der sehr starken Entwicklung des Reiseverkehrs aus den USA noch Wachstumspotenzial für den Inbound-Reiseverkehr, der aufgrund des starken US-Dollars deutlich hinter dem weltweiten Wachstum zurückgeblieben ist.

Die sich ändernden Verbraucherpräferenzen dürften sich ebenfalls positiv auf die Ergebnisse auswirken, da internationale Reisen immer häufiger als Urlaubsziel gewählt werden. Dieser Wandel wurde Ende 2023 von Ryan McInerney, dem CEO von Visa, hervorgehoben, als er erklärte, dass sich der internationale Reiseverkehr mit einer höheren Wachstumsrate als vor der Pandemie normalisiert hat. McInerney betonte, dass man keine Anzeichen dafür sieht, dass sich dieser Trend umkehrt.

Grenzüberschreitendes Volumen - Wachstum im Jahresvergleich

Die zunehmende Zahl von Betrugsfällen könnte eine gute Sache sein

Betrug wird im Allgemeinen als ein wesentliches Hindernis bei Finanztransaktionen angesehen, da er sowohl Händler als auch Verbraucher behindert. Leider hat der Übergang zur Digitalisierung die Häufigkeit von Betrug erhöht, denn Juniper Research schätzt, dass der Betrug im E-Commerce für Händler in diesem Jahr 48 Mrd. USD übersteigen wird.

Die CFRA-Experten glauben jedoch, dass Visa und Mastercard als etablierte Marktteilnehmer vom zunehmenden Betrug profitieren werden, da die Oligarchen-Netzwerke im Allgemeinen als sicherer Hafen mit Marken wahrgenommen werden, die ein hohes Vertrauen genießen. Steigende Betrugszahlen machen es für kleinere Anbieter schwieriger, ihre Preise zu unterbieten, da die Händler ihren Fähigkeiten zur Betrugsbekämpfung skeptisch gegenüberstehen könnten. Die Fähigkeiten von Visa und Mastercard sind sehr robust und können innerhalb von Millisekunden Hunderte von verschiedenen Datenelementen bewerten, die den Ausstellern helfen, Transaktionen zu genehmigen oder abzulehnen.

Daher geht man bei dem US-Finanzdienstleister davon aus, dass Visa und Mastercard die Oberhand behalten werden und auch in der Lage sein dürften, aufkommende Bedrohungen wie Echtzeit-Zahlungen und die Verordnung II zu bewältigen (Debitkartenherausgeber müssen Händlern jetzt die Möglichkeit geben, bei der Weiterleitung von Debitkartentransaktionen zwischen mindestens zwei nicht angeschlossenen Netzen zu wählen).

Zum Abschluss sei noch erwähnt, dass CFRA Reseach bei Mastercard (ISIN: US57636Q1040, aktueller Kurs: 424,02 USD) das Zwölfmonatskursziel auf 465,00 USD beziffert hat und bei Visa (ISIN: US92826C8394, aktueller Kurs: 261,32 USD) beträgt diese Zielvorgabe 290,00 USD.

Bildherkunft: AdobeStock_431682505