Warum die Aktien von Fluggesellschaften einem Lotterie-Ticket mit schlechten Gewinnchancen gleichen

Viele Flugpassagiere verbinden positive Emotionen mit ihrer Reise. Vielleicht trägt das mit dazu bei, warum die Anteilsscheine von Fluggesellschaften auf manche Investoren immer wieder einige Kaufreize ausüben. Dabei ließen die Anlageergebnisse der Branchenvertreter langfristig gesehen eindeutig zu wünschen übrig. Die Baader Bank erklärt in einer aktuellen Studie, wo genau die Haken bei den Aktien von Fluggesellschaften liegen und warum die Risiken eines Investments auch derzeit als hoch einzustufen sind. TraderFox berichtet.

Trotz dem allgemeinen Gejammer um die hohe Inflation und den damit verbundenen Klagen über zu hohe Lebenshaltungskosten inklusive der Forderungen vieler Bürger weltweit nach staatlichen Unterstützungsleistungen ist das Luxusinvestment Reisen in diesem Jahr ziemlich gefragt.

Die großen US-Fluggesellschaften übertrafen vor diesem Hintergrund im dritten Quartal 2022 aufgrund der robusten Nachfrage die Konsensschätzungen für den Gewinn je Aktie. Entgegen der Konsensmeinung verbesserte sich zudem die Nachfrage bis zum Herbst weiter. Und CFRA Research erwartet für die vier großen Fluggesellschaften im Jahr 2023 ein starkes Umsatzwachstum von durchschnittlich 13 %.

Das liest sich gut und spontan würde man deswegen vermutlich auf ein relativ gutes Abschneiden der Branchenvertreter in diesem Jahr tippen. Doch die Realität sieht ganz anders aus. Das zeigt ein Blick auf den NYSE Arca Airline Index. Denn dieser notiert in diesem Jahr noch immer um fast 28 % im Minus.

Aber nicht nur das. Negativ ins Auge sticht auch die Langfristperformance. Notiert dieser Index, der die Kursentwicklung ausgewählter US-amerikanischer und ausländischer Fluggesellschaften abbildet, doch aktuell nicht höher als bereits im September 2001 und das Rekordhoch aus dem Jahr 1998 ist sogar meilenweit entfernt.

Im Kampf der Interessengruppen ziehen Aktionäre von Fluggesellschaften oft den Kürzeren

In diesem Zusammenhang erscheint eine aktuelle Studie der Baader Bank mit dem Titel "Jedes Jahr immer tiefer fliegen" interessant. Diese beginnt mit der Auftaktthese, dass jeder CFA-Hoffnungsträger gelernt haben dürfte, dass im Kampf der Interessengruppen um die Vorherrschaft die Aktionäre von Fluggesellschaften oft den Kürzeren ziehen.

Zur Begründung heißt es wie folgt: "Das Personal weiß, wie man einen Streik timt, alle Vermögenswerte sind verpfändet, die Flughäfen werden die Geldbörsen der Kunden ausschöpfen und überhöhte Landegebühren verlangen, die Regierungen werden sich für die Flagge einmischen, der Fiskus wird nie der Letzte sein. Die Aktionäre werden immer wieder in den Ruin getrieben, aber nie so weit, dass sie nicht mehr davon träumen, ihre Verluste aus der Vergangenheit zu decken, indem sie dem schlechten Geld noch mehr gutes hinterherwerfen."

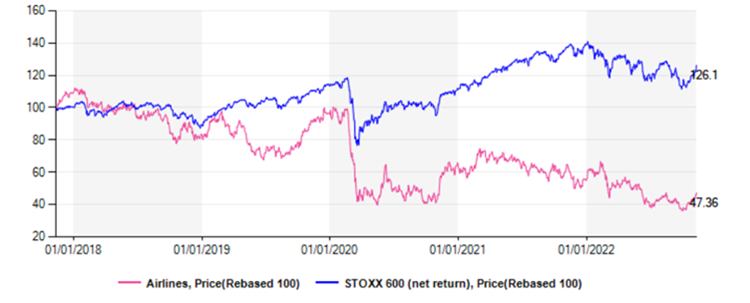

Zur Untermauerung dieser Aussagen verweisen die Studienautoren auf den untenstehenden Chart, der sowohl die absolute Entwicklung eines Airlines-Preisindex in den vergangenen fünf Jahren zeigt als auch die gleichzeitige Entwicklung des STOXX 600 Preisindex. Das aus einem Blick auf den Chart gezogene Fazit lautet, dass die Aktien von Fluggesellschaften in den vergangenen fünf Jahren des leichten Geldes, das heißt, in einer Zeit, in der man viel Energie aufwenden musste, um bei einem Investment Geld zu verlieren, die Fluggesellschaften 53 % ihres Wertes (einschließlich der gelegentlich gezahlten Dividenden) vernichtet haben.

Der Weg in den Ruin: Die 5-Jahres-Performance der Fluggesellschaften

Quellen: Baader Bank AG and AlphaValue SA

Quellen: Baader Bank AG and AlphaValue SA

Die Ergebnisausweise ließen in den Vorjahren oft zu wünschen übrig

Zum jüngsten Kursaufschwung in dem Sektor führt man des Weiteren aus, dass dieser alle möglichen widersprüchlichen Hoffnungen miteinander vereint, die wie folgt lauten: China wird wieder über seine Grenzen hinaus fliegen, die Zinssätze werden nicht so stark und so schnell steigen wie befürchtet, Kerosin muss keine Bremse für die westlichen Verbraucher sein, die der Sonne hinterherjagen, die Branche hat beschlossen, ihre Margen zu schützen, die Konsolidierung kehrt zurück usw.

Während die Wahrscheinlichkeit einer Rezession im Jahr 2023 täglich zunimmt, angefangen in Deutschland, hat der Sektor mit einem Verlust von nur 14 % im vergangenen Jahr eine bemerkenswerte Widerstandsfähigkeit gezeigt. Amadeus IT, der zu einer anderen Sparte gehört, hat ebenfalls nur 11 % im Jahresverlauf verloren.

Spekulationen dieser Art haben auch dazu geführt, dass sich die Notierungen der Branchenvertreter in Europa in diesem Jahr vergleichsweise widerstandsfähig gezeigt haben, obwohl die Wahrscheinlichkeit einer Rezession im Jahr 2023, beginnend mit Deutschland, laut Baader Research praktisch täglich steigt

Die Analysten bei dem zitierten Institut bringt dies zu der Frage, wie eine Branche, die im Wesentlichen durch Covid-19 zerstört wurde und nicht in der Lage war, die Gewinnschwelle zu erreichen, wenn Geld praktisch nichts kostete, darauf hoffen kann, die kommende Rezession zu überstehen, ohne ihre Aktionäre erneut zu verwässern.

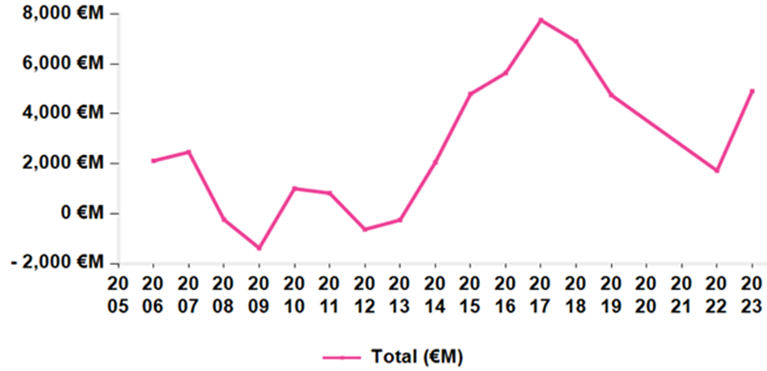

Um ein Gefühl für die in der Vergangenheit erzielten Ergebnisse zu bekommen, hat man in der nachfolgenden Grafik die diesbezügliche Entwicklungen in den vergangenen Jahren unter die Lupe genommen, wobei die Coronavirus-Krisenjahre 2020 und 2021 gestrichen wurden. Der Spitzengewinn lag demnach 2017 bei fast acht Mrd. EUR, als die Welt eine Phase echten globalen Wachstums erlebte, wie es sie seit der Weltwirtschaftskrise nicht mehr gab. Im Zeitraum 2006-2009 hatte die Branche 35 Mrd. EUR verdient. Im Zeitraum 2020-2021 verlor sie 31 Mrd. EUR. Und sie kann von Glück sagen, wenn sie 2022 einen Gewinn von 2 Mrd. Euro verbucht.

Gewinnentwicklung der Fluggesellschaften ohne 2020 und 2021

Quellen: Baader Bank AG and AlphaValue SA

Quellen: Baader Bank AG and AlphaValue SA

Ein hohes Verhältnis zwischen Nettoverschuldung und Marktkapitalisierung ist eine Bürde

Aus der Sicht der Baader Bank hat die Branche seltsamerweise im Zeitraum 2006-2022 nur sechs Mrd. EUR an Aktienkapital aufgenommen. Die Kreditgeber waren dafür bereit, der Branche 36 Mrd. EUR zur Verfügung zu stellen, als es höchst profitabel war, diese Gans zu rupfen und gleichzeitig eine Sicherheit aus erster Hand auf die Flugzeuge zu erhalten.

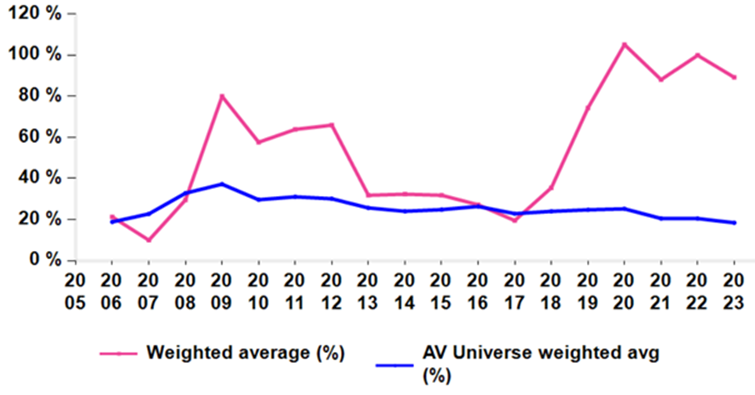

Die Aktionäre sehen sich nun laut den Studienautoren mit einer höchst überraschenden Entwicklung konfrontiert, wie die folgende Grafik zeigt: Sie stehen gegenüber den Kreditgebern praktisch mit leeren Händen da (Schulden in % der Marktkapitalisierung). Die europäischen Aktien insgesamt werden ein relativ stabiles Verhältnis zwischen Nettoverschuldung und Marktkapitalisierung von ca. 20 % aufweisen. Die Fluggesellschaften testen mit einem Verhältnis von 100 % die Stratosphäre und ihren immer rarer werdenden Sauerstoff.

Nettoverschuldung/Marktkapitalisierung: Fluggesellschaften (rosa) immer mehr belastet

Quellen: Baader Bank AG and AlphaValue SA

Quellen: Baader Bank AG and AlphaValue SA

Das Adrenalin liegt natürlich genau in diesem Verhältnis: Wenn der Cashflow nur einen Teil dieser Schulden tilgen könnte, würden die Aktionäre massive Gewinne verbuchen. Aber letztlich bringt auch dies die Baader Bank zu dem Schluss, dass Aktien von Fluggesellschaften ein Ticket für eine verherrlichende Lotterie sind, bei der die Gewinnchancen gegen den Inhaber stehen. Man selbst würde dieses Risiko nicht eingehen, so das Urteil der Analysten.

Bildherkunft: AdobeStock_161872160