Warum kurzfristig eine Liquiditätskrise gepaart mit höheren Zinsen, höherer Volatilität und Aktienkurs-Korrekturen drohen könnte

Das Marktgeschehen ist derzeit bestimmt vom Trend hin zu höheren Anleiherenditen. Das erinnert den globalen Makrostrategen der Broker-Abteilung von INTL FCStone an seinen ersten Report als er zu dem Finanzdienstleistungs-Unternehmen stieß. Unter dem Titel "From the new normal to the new crazy", argumentierte er damals, dass sich die Welt von Desinflation in Richtung Reflation bewegt, von niedrigeren zu höheren Zinsen, von wirtschaftlichem Pessimismus zu Wachstumsüberraschungen, von monetärer Lockerung zu Straffungen und von fiskalischer Sparsamkeit zu Verschwendung. Dieses Szenario hat sich aus seiner Sicht in den vergangenen beiden Jahren weitgehend eingestellt.

Dieses reflationäre Umfeld war laut Deluard für Aktien positiv, weil die Aussichten auf ein höheres Wachstum den Gegenwind durch höhere Zinsen mehr als überkompensierten, und weil die monetären Bedingungen trotzdem weiterhin akkommodierend blieben. Deluard ist jetzt aber der Meinung, dass höhere Zinsen letztendlich zu niedrigeren Bewertungen bei Aktien führen werden. Ebenfalls dürfte die Inflation letztendlich zu einer Bedrohung werden und die hohen Haushaltsdefizite dürften für einen Liquiditätsabfluss sorgen. Ganz allgemein geht Deluard vor diesem Hintergrund davon aus, dass 2018 das entscheidende Jahr war, welches die globale Sparflut in einen globalen Sparzwang verwandelte.

In seiner aktuellen Monatspublikation "Intelligent Quant" führt Deluard aus, dass es derzeit gute Gründe gibt für eine steile kurzfristige Marktkorrektur. Dabei könnten der Aktien- und der Anleihenmarkt gleichzeitig gemeinschaftlich abverkauft werden, weil sich die Angebots- und Nachfragebedingungen am Anleihemarkt stark verschlechtern. Er befürchtet jedenfalls, dass sich in den nächsten beiden Monaten mit höheren Zinsen, höherer Volatilität und Korrekturen an den Aktienmärkten die 3 wichtigsten Trends, die sich seit Januar entwickelt haben, verstärken dürften.

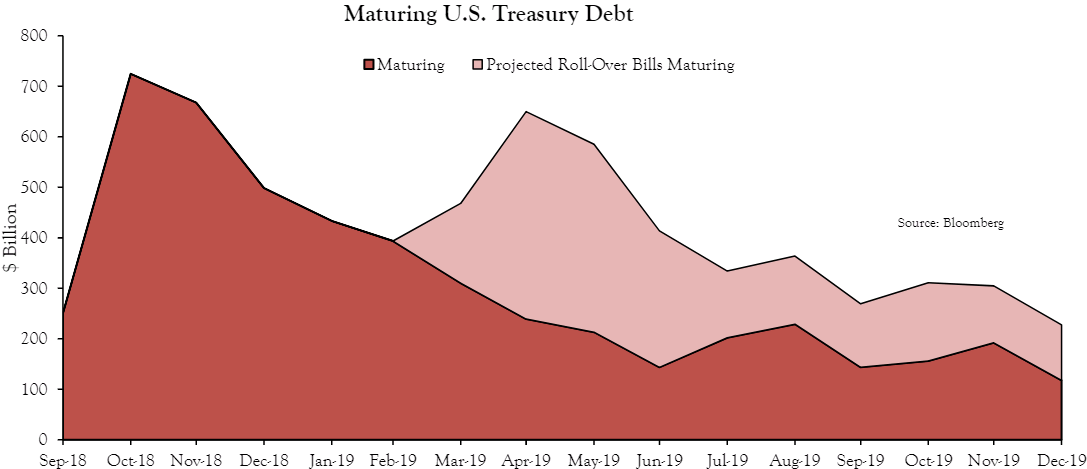

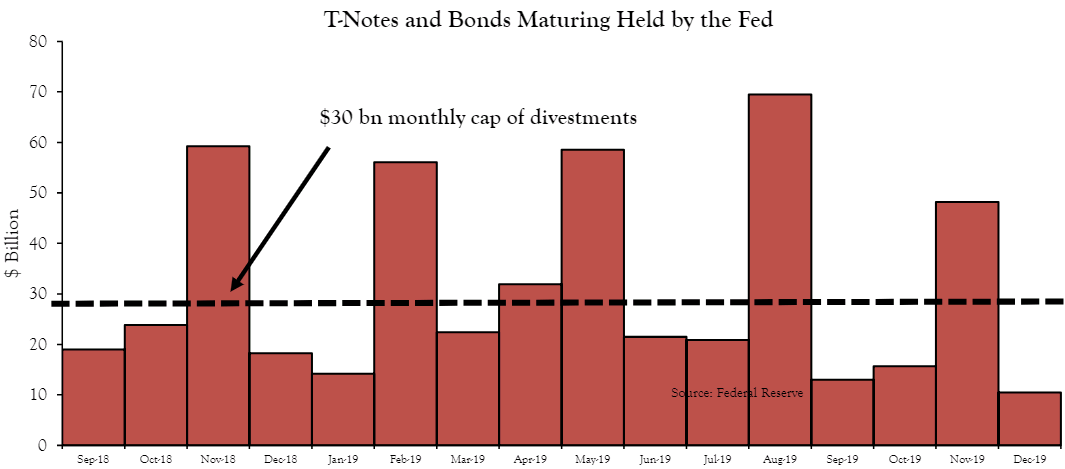

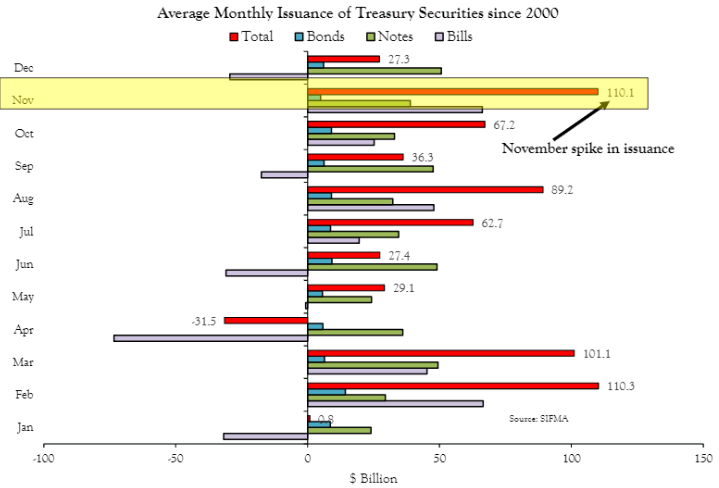

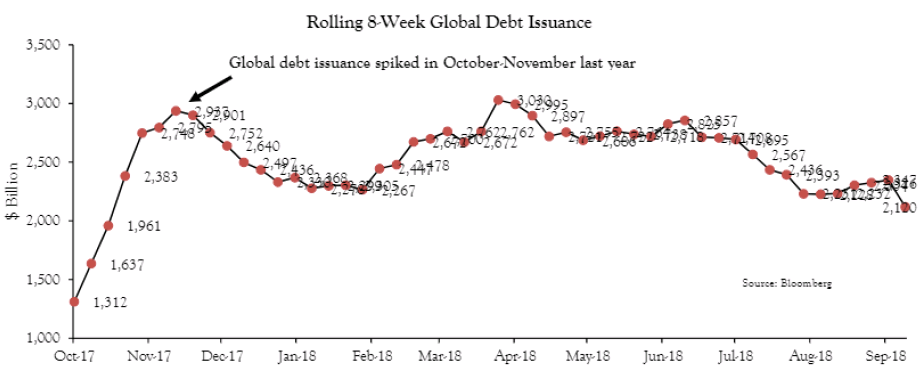

Deluard verweist in diesem Zusammenhang darauf, dass satte 1,9 Billionen USD an Schatzanweisungen in diesem Quartal fällig werden und die Volumen an Neuemissionen auf 440 Mrd. USD steigen dürfte. Der Verkauf von US-Treasuries durch die Fed werde zudem am 15. November die neue Obergrenze von 30 Mrd. USD erreichen. Darüber hinaus würden 5,3 Billionen USD an globalen Schulden in diesem Quartal fällig, was einen Anstieg von 10 % gegenüber dem vierten Quartal 2017 darstelle.

Als ob das nicht schon belastend genug wäre, sei es zudem auch noch so, dass die meisten US-Unternehmen im Oktober aufgrund von gesetzlichen rund um die Berichtssaison keine Aktienrückkäufe durchführen dürfen. Regeln der US-Börsenaufsichtsbehörde SEC sehen vor, dass Unternehmen in den 5 Wochen vor einer Ergebnisvorlage und in den beiden Tagen danach keine eigenen Aktien kaufen dürfen.

In der Woche vom 15. Oktober seien davon in der Spitze 2.725 aus dem Russell 3000 Index betroffen. Das dürfte dieses Mal umso stärker ins Gewicht fallen, als sich die Aktienrückkäufe im abgelaufenen Quartal bei rekordhohen 230 Mrd. UDS bewegten. Sollte es kurzfristig zu einer Korrektur kommen, würde somit die größte Käufergruppe von US-Aktien zunächst ausfallen.

Nicht zu vergessen sei auch, dass immer mehr überschüssige Liquidität langsam aus dem Bankensystem abgezogen werde. Vor diesem Hintergrund rät der Makro-Stratege dazu, verstärkt auf Bargeld zu setzen und derzeit relativ billig gehandelte Call-Optionen zu kaufen, um sich gegen eine kurzfristige "Liquiditätskrise" abzusichern.

Die nachfolgenden Grafiken zeigen noch einmal in visueller Form, worauf sich Deluard mit seiner oben skizzierten Prognose bezieht.

Fällig werdende US-Staatsschulden

Quelle: INTL FCStone

Fälligkeitsprofil der von der Fed gehaltenen T-Notes und Bonds

Quelle: INTL FCStone

Durchschnittliches monatliches Emissionsvolumen von US-Treasuries seit 2000

Quelle: INTL FCStone

Höhe der globalen Schuldenemissionen auf rollierender 8-Wochenbasis

Quelle: INTL FCStone

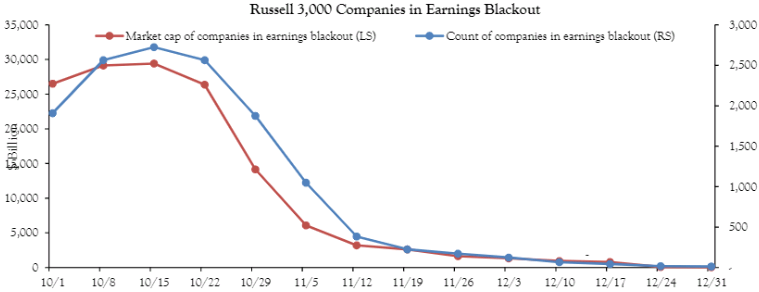

Zahl der Unternehmen aus dem Russell 3000 Index mit Blackout-Periode

Quelle: INTL FCStone

Bildherkunft: Fotolia: #200280710

Dieses reflationäre Umfeld war laut Deluard für Aktien positiv, weil die Aussichten auf ein höheres Wachstum den Gegenwind durch höhere Zinsen mehr als überkompensierten, und weil die monetären Bedingungen trotzdem weiterhin akkommodierend blieben. Deluard ist jetzt aber der Meinung, dass höhere Zinsen letztendlich zu niedrigeren Bewertungen bei Aktien führen werden. Ebenfalls dürfte die Inflation letztendlich zu einer Bedrohung werden und die hohen Haushaltsdefizite dürften für einen Liquiditätsabfluss sorgen. Ganz allgemein geht Deluard vor diesem Hintergrund davon aus, dass 2018 das entscheidende Jahr war, welches die globale Sparflut in einen globalen Sparzwang verwandelte.

Überdurchschnittlich viele Schuldtitel werden fällig

In seiner aktuellen Monatspublikation "Intelligent Quant" führt Deluard aus, dass es derzeit gute Gründe gibt für eine steile kurzfristige Marktkorrektur. Dabei könnten der Aktien- und der Anleihenmarkt gleichzeitig gemeinschaftlich abverkauft werden, weil sich die Angebots- und Nachfragebedingungen am Anleihemarkt stark verschlechtern. Er befürchtet jedenfalls, dass sich in den nächsten beiden Monaten mit höheren Zinsen, höherer Volatilität und Korrekturen an den Aktienmärkten die 3 wichtigsten Trends, die sich seit Januar entwickelt haben, verstärken dürften.

Deluard verweist in diesem Zusammenhang darauf, dass satte 1,9 Billionen USD an Schatzanweisungen in diesem Quartal fällig werden und die Volumen an Neuemissionen auf 440 Mrd. USD steigen dürfte. Der Verkauf von US-Treasuries durch die Fed werde zudem am 15. November die neue Obergrenze von 30 Mrd. USD erreichen. Darüber hinaus würden 5,3 Billionen USD an globalen Schulden in diesem Quartal fällig, was einen Anstieg von 10 % gegenüber dem vierten Quartal 2017 darstelle.

Blackout-Phase für Aktienrückkäufe läuft

Als ob das nicht schon belastend genug wäre, sei es zudem auch noch so, dass die meisten US-Unternehmen im Oktober aufgrund von gesetzlichen rund um die Berichtssaison keine Aktienrückkäufe durchführen dürfen. Regeln der US-Börsenaufsichtsbehörde SEC sehen vor, dass Unternehmen in den 5 Wochen vor einer Ergebnisvorlage und in den beiden Tagen danach keine eigenen Aktien kaufen dürfen.

In der Woche vom 15. Oktober seien davon in der Spitze 2.725 aus dem Russell 3000 Index betroffen. Das dürfte dieses Mal umso stärker ins Gewicht fallen, als sich die Aktienrückkäufe im abgelaufenen Quartal bei rekordhohen 230 Mrd. UDS bewegten. Sollte es kurzfristig zu einer Korrektur kommen, würde somit die größte Käufergruppe von US-Aktien zunächst ausfallen.

Nicht zu vergessen sei auch, dass immer mehr überschüssige Liquidität langsam aus dem Bankensystem abgezogen werde. Vor diesem Hintergrund rät der Makro-Stratege dazu, verstärkt auf Bargeld zu setzen und derzeit relativ billig gehandelte Call-Optionen zu kaufen, um sich gegen eine kurzfristige "Liquiditätskrise" abzusichern.

Die nachfolgenden Grafiken zeigen noch einmal in visueller Form, worauf sich Deluard mit seiner oben skizzierten Prognose bezieht.

Fällig werdende US-Staatsschulden

Quelle: INTL FCStone

Fälligkeitsprofil der von der Fed gehaltenen T-Notes und Bonds

Quelle: INTL FCStone

Durchschnittliches monatliches Emissionsvolumen von US-Treasuries seit 2000

Quelle: INTL FCStone

Höhe der globalen Schuldenemissionen auf rollierender 8-Wochenbasis

Quelle: INTL FCStone

Zahl der Unternehmen aus dem Russell 3000 Index mit Blackout-Periode

Quelle: INTL FCStone

Bildherkunft: Fotolia: #200280710